lipiec 28, 2016 14:50

Wczoraj poznaliśmy rezultaty dwudniowego posiedzenia FOMC. Tak jak rynek zakładał Rezerwa Federalna nie zmieniła stopy funduszy federalnych, ale również nie zasugerowała taki ruch na najbliższych posiedzeniach. Brak sugestii co do podwyżek na najbliższych posiedzeniach przeceniło dolara amerykańskiego.

Brak decyzji o podwyżce stopy funduszy federalnych, a w zasadzie brak zapowiedzi, że takowa nastąpi w najbliższym czasie zostało odebrane jako gołębi sygnał, co spowodowało sprzedaż dolara amerykańskiego, a umocniło polskiego złotego. Pozytywny klimat dla bardziej ryzykownych aktywów utrzymywał się również na rynkach akcji w Europie, przynajmniej na początku sesji. Po południu jednak na wielu europejskich parkietach pojawił się kolor czerwony. Rynki mogą się obawiać rozczarowania ze strony Banku Japonii, ze względu na bardzo duże oczekiwania.

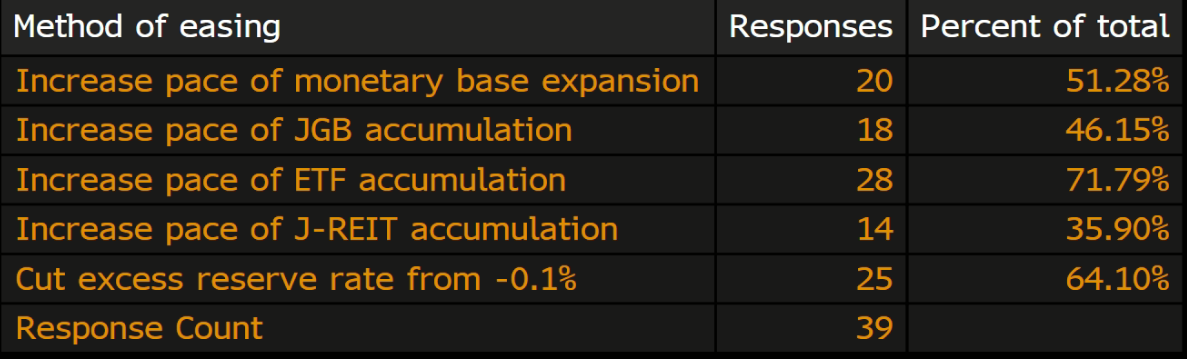

Wydaje się, że jutrzejsze posiedzenie Banku Japonii będzie dużo ważniejsze dla dalszego rozwoju sytuacji na rynkach. Oczekiwania są bardzo duże, gdyż Bank ma szereg instrumentów, które może wykorzystać w celu dalszego stymulowania gospodarki japońskiej. Władze monetarne mogą poszerzyć skup funduszy typu ETF, które opiewają na akcje oraz nieruchomości, a także zwiększyć bazę monetarną. Według ankiety przeprowadzonej przez agencję Bloomberg wśród 39 ekonomistów aż 28 z nich oczekuje powiększenia skupu funduszy typu ETF.

Ankieta dotycząca ewentualnych jutrzejszych decyzji BoJ

Źródło: Bloomberg

Oczywiście brak jakichkolwiek działań spowoduje ogromne rozczarowanie rynków, a co za tym idzie spadki na giełdach, umocnienie jena oraz osłabienie polskiego złotego. Taki scenariusz nie jest do końca wykluczony, gdyż Bank Japonii może poczekać do września, kiedy będzie miał pewność co do kształtu pakietu fiskalnego sporządzonego przez rząd.

Jutro od rana można spodziewać się dużej zmienności na rynku, a w szczególności na parach z jenem japońskim. Ruchy na USD/JPY mogą sięgać nawet 500 pips’ów, co wynika z zmienności implikowanej dla opcji z tygodniowym terminem wykupu.

Bartosz Zawadzki

Szef Działu Analiz