Przedsiębiorcy mają dość nierzetelności kontrahentów, z powodu której popadają w spiralę długów wobec swoich partnerów biznesowych, pracowników czy Skarbu Państwa. Gotowi są poprzeć wprowadzenie przez państwo zakazu wliczania w koszty podatkowe faktur przeterminowanych o ponad 30 dni, a możliwość naliczania odsetek ustawowych zastąpić nakazem – wynika z badania Millward Brown wykonanego na zlecenie BIG InfoMonitor.

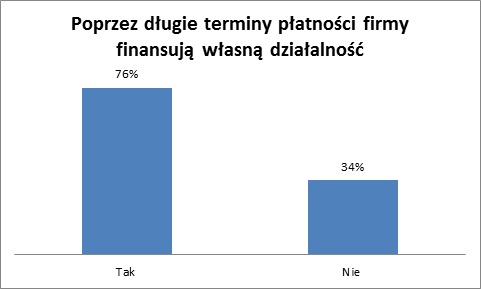

Firmy nie mają złudzeń, że kontrahenci przesuwający termin płatności finansują w ten sposób swoją działalność. Takiego zdania jest 76 proc. ankietowanych firm i w ciągu pół roku odsetek ten wzrósł o 5 pkt. proc.* – Wymuszony kredyt kupiecki, bo tak trzeba nazwać wydłużanie terminów płatności to powszechne zjawisko. Jak wynika z naszych analiz spotyka się z nim niemal połowa przedsiębiorstw. Przeciętnie aż 12,5 proc. wartości faktur wystawionych przez mikro, małe i średnie przedsiębiorstwa regulowane jest z opóźnieniem przekraczającym 60 dni lub niepłaconych jest wcale – mówi Mariusz Hildebrand, wiceprezes BIG InfoMonitor.

– I niestety poprawa koniunktury gospodarczej nie wpływa istotnie na lepszą jakość wzajemnych rozliczeń między firmami. Szczególnie odporna jest branża budowlana – dodaje Mariusz Hildebrand.

Spis treści:

Nakaz naliczania odsetek od opóźnionych faktur zamiast możliwości

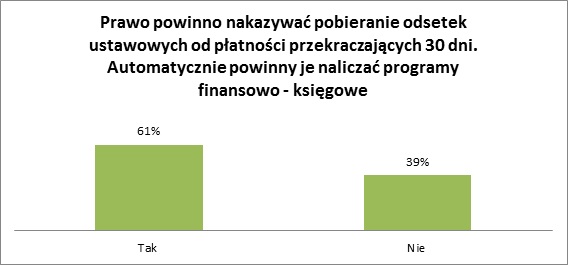

Nie dziwi w tej sytuacji, że przedsiębiorcy są gotowi poprzeć większą ingerencję państwa w ograniczenie procederu opóźnienia płatności. 61 proc. badanych chciałoby np. dla płatności przekraczających 30 dni odgórnego nakazu naliczania odsetek ustawowych. Najlepiej gdyby robiły to automatycznie programy finansowo – księgowe – wynika z badania Millward Brown wykonanego na zlecenie BIG InfoMonitor.

Możliwość doliczania dłużnikowi ustawowych odsetek, gdy płatność nie została uregulowana w ciągu 30 dni nie jest niczym nowym, jednak obecnie jest to dobrowolne a nie obowiązkowe. Takie prawo gwarantuje „Ustawa o terminach zapłaty w transakcjach handlowych” z 2013 r. pozwalając naliczać odsetki ustawowe od 31 dnia, nawet jeśli zawarta umowa mówi o dłuższym terminie płatności niż 30 dni. Ustawa wprowadziła też zasadę, że terminy płatności nie powinny przekraczać 60 dni, daje ona również możliwość odzyskiwania zaległych płatności na koszt przedsiębiorcy (do równowartości 40 euro). Niewiele mikro, małych i średnich firm korzysta jednak z tych przepisów. – Biznes prowadzony przez mikro, małe i średnie firmy w głównej mierze opiera się na relacjach. 71 proc. przedsiębiorców zna osobiście większość partnerów biznesowych, a 20 proc. spotyka się nawet na gruncie prywatnym*. Trudno w takiej sytuacji używać tego typu argumentów. Dlatego ważne jest, aby to państwo i przepisy narzucały obowiązek dyscyplinowania niesolidnych dłużników – mówi Mariusz Hildebrand.

Płatności z terminem powyżej 30 dni nie powinny być wliczane w koszty

Większość firm popiera też bardziej drastyczne regulacje karzące niesolidnych kontrahentów – chciałaby, aby przedsiębiorstwa, które przekraczają 30-dniowy termin płatności nie miały możliwości uznawania faktury za koszt podatkowy i nie mogły na jej podstawie odliczać VAT, czy też obniżać podatku dochodowego. Taki sposób mobilizowania do rzetelnych zachowań poparło 52 proc. ankietowanych mikro, małych i średnich przedsiębiorstw.

Radykalne pomysły mają uzasadnienie, bo konsekwencje opóźnień płatności dają się mocno we znaki. Wśród przedsiębiorstw, które doświadczają problemów ze ściąganiem należności, 4 na 10 ma kłopoty z zachowaniem płynności finansowej. W efekcie nie są w stanie płacić w terminie blisko 40 proc. swoich zobowiązań i w ten sposób przekazują problem na następne firmy.

Trwają prace nad zmianą przepisów o Rejestrach Dłużników BIG

Czy państwo rozważy wprowadzenie nakazu naliczania odsetek ustawowych i zakazu wliczania w koszty podatkowe faktur płaconych z opóźnieniem nie wiadomo, na razie Ministerstwo Rozwoju chce w inny sposób umożliwić przedsiębiorcom łatwiejsze i szybsze odzyskiwanie należności.

Według zaproponowanego przez resort projektu „Ustawy o zmianie niektórych ustaw w celu ułatwienia dochodzenia wierzytelności”:

* firmy będą mogły wpisywać do rejestrów Biur Informacji Gospodarczej dłużników – firmy lub osoby prywatne – już po upływie 30 dni od terminu płatności, zamiast obecnych 60 dni;

* do Rejestrów Dłużników BIG będą mogły też trafiać zaległości publicznoprawne czyli np. zobowiązania wobec Urzędów Skarbowych, ZUS-u, opłaty i kary administracyjne;

* kancelarie komornicze będą miały obowiązek umieszczenia w Rejestrach Dłużników BIG informacji o bezskutecznych egzekucjach.

Zmiany sprawiłyby, że w BIG-ach znalazłoby się dużo więcej danych niż obecnie, w tym również informacje z rejestrów publicznych. Aktualnie w ograniczonym stopniu do BIG trafiają informacje publiczne, takie jak długi alimentacyjne czy zaległości wobec sądów. Obecnie najwięcej informacji o niespłacanych długach przekazywanych jest przez poszkodowane firmy, które nie otrzymują należnej płatności za towar lub usługi. Wpisują do bazy BIG: NIP i nazwę firmy lub Pesel, jeśli niesolidnym dłużnikiem jest osoba fizyczna, termin płatności oraz kwotę do spłaty. – Po nowelizacji przepisów zasięg baz Rejestrów Dłużników BIG znacznie się powiększy i tym samym ograniczy prawdopodobieństwo nawiązania współpracy z ryzykownym klientem. Przedsiębiorca po sprawdzeniu kontrahenta w BIG miałby twarde podstawy do żądania płatności z góry lub wpłacenia zaliczki na poczet sprzedawanego towaru lub usługi. Mógłby też, bez wahania, zrezygnować z podpisania umowy z klientem, co do którego wiadomo, że w razie wystąpienia zaległości płatniczych nie rokuje spłat. Tę akurat kwestię pokazywałyby bezskuteczne egzekucje komornicze, które według znowelizowanych przepisów też powinny trafić do BIG – mówi Mariusz Hildebrand.

*Badanie wykonane przez Millward Brown w kwietniu 2016 r. metodą CATI – wywiady telefoniczne wspomagane komputerowo, na losowo – kwotowej próbie firm zatrudniających do 249 pracowników działających w Polsce. Wielkość próby wyniosła N=601 firm w tym:

- -Firmy zatrudniające od 0 do 9 pracowników, N=308

- -Firmy zatrudniające od 10 do 49 pracowników, N=204

- -Firmy zatrudniające od 50 do 249 pracowników, N=89.

Wyniki badania zostały przeważone do struktury polskich przedsiębiorstw z uwzględnieniem ich wielkości, co oznacza, że decydujące znaczenie mają odpowiedzi mikrofirm.