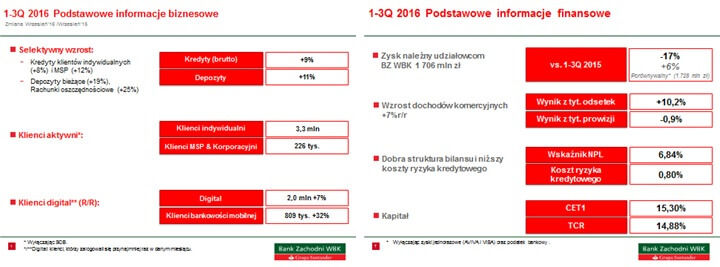

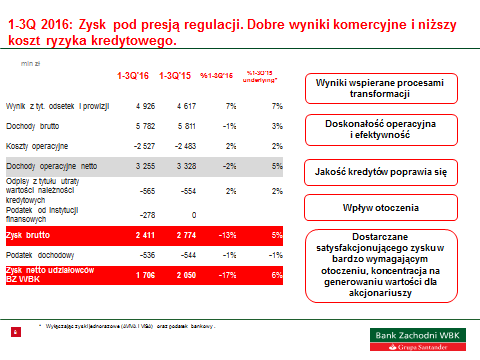

W pierwszych trzech kwartałach 2016r. Grupa Kapitałowa Banku Zachodniego WBK wypracowała zysk należny akcjonariuszom w wysokości 1,706 mln zł, tj. 17% niższy r/r. Wyłączając jednorazowe zyski oraz obciążenia ustawowe (tj. podatek bankowy w wysokości 278 mln zł), zysk należny akcjonariuszom wzrósł o 6% r/r.

W pierwszych dziewięciu miesiącach 2016 r. Bank rozwijał się zgodnie z oczekiwaniami. Baza lojalnych klientów oraz poziom ich aktywności transakcyjnej cały czas rosną, co pozwoliło wypracować zadowalający, 6 proc. wzrost zysku w ujęciu r/r. Wartość zysku należnego akcjonariuszom osiągnęła poziom 1,706 mln zł. Cały czas działamy w otoczeniu pełnym wyzwań, na które składają się m.in. niskie stopy procentowe, obciążenie w postaci podatku bankowego, jak również niepewność co do ustawowego rozwiązania kwestii kredytów frankowych. W tych warunkach Bank Zachodni WBK koncentruje się na doskonaleniu oferty poprzez upraszczanie procesów, wdrożenie wielokanałowego modelu obsługi oraz nacisk na jakość obsługi i satysfakcji klientów. – Gerry Byrne, Pełniący funkcję Prezesa Zarządu, Przewodniczący Rady Nadzorczej Banku Zachodniego WBK

KLIENCI Wartość kredytów brutto wzrosła o 9% r/r (1% k/k) do poz. 106,5 mld zł. Całkowita wartość depozytów oraz aktywów netto funduszy inwestycyjnych wyniosła 120 mld zł, co oznacza wzrost o 11% r/r oraz 1% k/k.

WYNIKI

- Wysoki wzrost wyniku z tytułu odsetek o 10% r/r

- Stabilne dochody ogółem +3% r/r z wyłączeniem zysków jednorazowych odnotowanych w I kw. 2015 r. oraz II kw. 2016 r.

- Zanualizowany koszt ryzyka obniżony do 80pb przy odpisach z tytułu utraty wartości należności kredytowych na poziomie 565 mln. zł

- Ścisła kontrola kosztów ze wskaźnikiem kosztów do dochodów na poziomie 46,5%

- Dywidenda w wys. 95 mln PLN wypłacona przez spółki AVIVA,+5% r/r

- Realizacja zysków z zarządzania aktywami i pasywami (ALM) w wysokości 84 mln zł, co oznacza spadek

o 68% r/r - Wyniki uwzględniają podatek bankowy za osiem miesięcy br. na poziomie 278 mln zł

KAPITAŁY Wskaźnik adekwatności kapitałowej Grupy wyniósł 15,30%, a współczynnik kapitału podstawowego CET1 14,88%.

TRANSFORMACJA CYFROWA Na początku 2016 r. bank wdrożył program transformacji cyfrowej, w projekcie w III kw. zostały określone nowe inicjatywy. Mają one zostać wdrożone do połowy 2017 r. W III kwartale 2016 r. 2 miliony klientów Banku aktywnie korzystało z kanałów elektronicznych, co stanowi wzrost na poziomie 7% r/r. Liczba transakcji

w kanałach mobilnych w III kw. wzrosła o 93% r/r. Ponadto bank rozwija przyjazne dla klienta strefy samoobsługowe

w oddziałach.

LINIE BIZNESOWE Preferencje klientów przesuwają się w kierunku bankowości elektronicznej oraz szerszego wykorzystania kanałów zdalnych. Bank kontynuuje prace nad podwyższaniem jakości oferty dla klientów i ich zadowolenia z jakości świadczonych usług poprzez optymalizację i upraszczanie procesów.

Przez trzy kwartały 2016 r. Grupa Kapitałowa Banku Zachodniego WBK wypracowała zysk należny akcjonariuszom w wys. 1,706 mln zł, co oznacza 17% spadek w porównaniu z tym samym okresem 2015 r. Spadek ten wynika z wprowadzenia podatku bankowego w lutym 2016 roku, niższych zysków jednorazowych ujętych w 2016 r oraz utrzymywania się niskiego poziomu stóp procentowych. Bank odnotował wzrost należności oraz zobowiązań wobec klientów o, odpowiednio, 9% r/r i 11% r/r. Poprawie wyników w zakresie przychodów oraz działalności biznesowej towarzyszył postęp w realizacji transformacji biznesowej Grupy, w szczególności wzrost liczby lojalnych klientów. Liczba klientów aktywnie korzystających z bankowości elektronicznej zwiększyła się o 7%, a liczba klientów mobilnych wzrosła

o 32% do 809 tys.

Kluczowe rezultaty osiągnięte w 3 kwartałach 2016r.

WYNIKI

W ciągu trzech kwartałów 2016 r. dochody ogółem Grupy Banku Zachodniego WBK wyniosły ogółem 5.745,9 mln zł,

tj. były o 0,9% niższe R/R. W ujęciu porównywalnym (z wyłączeniem jednorazowych transakcji powstałych w 2015 r.

i 2016 r.), dochody ogółem były o 2,9% wyższe r/r. Generalnie, przychody ogółem wzrosły pod wpływem wyższych przychodów z działalności komercyjnej, głównie dochodów odsetkowych oraz wyniku na pozostałych instrumentach finansowych. Grupa zanotowała wzrost pozycji „wynik na pozostałych instrumentach finansowych” dzięki ujętym

w II kw. br. zyskom z transakcji dotyczącej VISA.

Wynik z tytułu odsetek osiągnął poziom 3.495,6 mln zł, tj. zwiększył się o 10% r/r. Marża odsetkowa netto Grupy ukształtowała się na poz. 3,73% w III kw. (wzrost o 6bp k/k) i wynosiła średnio 3,65% przez trzy kwartały.

W ciągu trzech kwartałów 2016r. wynik z tyt. opłat i prowizji ukształtował się na poziomie 1.430,8 mln zł, i był niższy

o 1% r/r. i wyższy o 3% w ujęciu k/k.

W 1 poł. 2016 Grupa Banku Zachodniego WBK otrzymała dywidendę w wys. 95 mln zł od spółki Aviva oraz odnotowała jednorazowy zysk w wysokości 316 mln zł z transakcji dotyczącej VISA. Finansowy skutek obu zdarzeń ujęto

w I półroczu.

Koszty operacyjne wyniosły 2.527,4 mln zł, tj. wzrosły o 2% r/r (-2% k/k). Wzrost kosztów wynika z wprowadzenia nowych technologii w Grupie, rosnącej skali działalności oraz opłat wprowadzonych przez regulatora. Wskaźnik koszty/dochody na poziomie 46,5%. Grupa Banku Zachodniego WBK zapłaciła podatek bankowy w wysokości w 278 mln zł obejmujący 8 miesięcy 2016 r. i liczony na podstawie wartości aktywów wg. miesięcznej stawki 0,0366%.

Odpisy aktualizacyjne z tyt. kredytów oraz pożyczek wyniosły 565 mln zł (2%więcej r/r), a roczny koszt ryzyka osiągnął poziom 80pb i był znacznie niższy r/r (0,89% w 3 kw. 2015 r.), co odzwierciedla poprawę jakości portfela kredytowego (wskaźnik kredytów niepracujących na poz. 6,84%; wobec 8,12% w III kw.2015 r. oraz realizowaną przez Grupę politykę proaktywnego zarządzania ryzykiem w sprzyjających warunkach ekonomicznych.

W maju 2016 r. BZ WBK wypłacił dywidendę w wysokości 1,290 mln zł (13 zł na akcję).

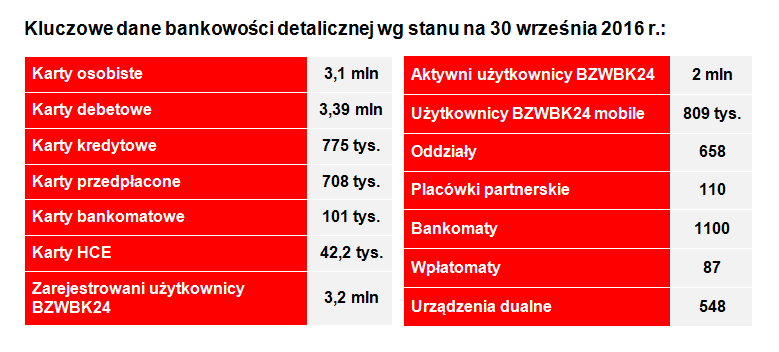

Bankowość detaliczna w III kw. 2016 r.:

- Ciągła koncentracja na upraszczaniu procesów obsługi klientów i oferty m.in. wnioskowanie o kredyty konsumenckie dla kwot do 4 tys. zł., oferta depozytowa, oferta kart płatniczych.

- Realizacja projektu tokenizacji kart we współpracy z organizacjami płatniczymi. Dzięki temu wszystkie karty BZWBK będzie można użytkować w portfelach cyfrowych takich jak Android Pay czy Samsung Pay

- Wzrost sprzedaż produktów kredytowych w kanałach zdalnych (mobile, internet, contact center) o 18% r/r

(70 tys. w III kwartale). - Wzrost liczby transakcji mobilnych o 93% r/r, ponad 3,5 mln transakcji w III kwartale.

- Wzrost sprzedaży kont zakładanych przez internet o 197% r/r (25 000 sztuk w III kwartale).

- Sprzedaż kredytów gotówkowych wzrosła w III kwartale o 7% r/r., w tym w kanałach zdalnych o 51% r/r

- Udostępnienie klientom cyfrowego portfela MasterPass

- Rozwój stref samoobsługowych – rozszerzenie sieci urządzeń dualnych z funkcja wpłat i wypłat

- Bardzo dobre wyniki sprzedaży kredytów hipotecznych w ujęciu kwartalnym, na poziomie 1,45 mld zł

i wyższe o26,2% r/r. Narastająco na poziomie 4,36 mld zł, wyższe o39,6% r/r - Wzrost wartość depozytów klientów detalicznych o 8% r/r.

- Wzrost wartość kredytów klientów detalicznych o 8% r/r.

MŚP w III kw. 2016 r.:

- Ponad 8,7 tys. nowych klientów, 62% to klienci aktywni

- Wzrost wartości portfela kredytowego MŚP o 10% r/r

- Wprowadzenie kont w walutach niestandardowych – CNY, MXN, RON, RUB,TRY

- Rozwój strategii pozafinansowego wspierania firm – nowy program stażowy dla klientów, warsztaty edukacyjne, szkolenia on-line dla pracowników klientów.

- II edycja programu „Firmowe Ewolucje” realizująca ideę wsparcia pozafinansowego dla firm, będących klientami banku

- VIII edycja „Akademii Przedsiębiorcy”, której tematem przewodnim jest wykorzystanie technologii w rozwoju firmy.

Bankowość Biznesowa i Korporacyjna w III kw. 2016 r.:

- Ciągła dywersyfikacja bazy klientów, portfela kredytowego i powiązanych źródeł przychodu.

- Wzrost wyniku odsetkowego netto z tyt. kredytów o 29% r/r, osiągnięty dzięki większemu wolumenowi portfela

- Wzrost dochodów z handlu zagranicznego: akredytywy +29% r/r. factoring międzynarodowy +28%, gwarancje międzynarodowe +138% r/r.

- Digitalizacja m.in. rozwój strefy samoobsługowej – ponad 60% wniosków o wystawienie gwarancji jest wysyłane

i podpisywane elektronicznie w iBiznes24. - Bankowość mobilna dla firm.

Globalna Bankowość Korporacyjna w III kw. 2016 r.:

- Zawarcie kilku znaczących transakcji finansowania spółek, m.in. z sektora telekomunikacyjnego, nieruchomości

i finansowego. - Sfinalizowana transakcja przejęcia dla spółek z sektora hutniczego i handlowego oraz usługowego

- Wzrost wolumenu transakcji handlowych

- Sprzedaż produktów rynku finansowego przy wysokim popycie klientów

- Znaczne przyrosty wolumenów wygenerowane przez produkty trade finance przy zachowaniu kontroli nad wzrostem RWA

- Poszerzanie kanałów dystrybucji produktów skarbowych i rozwój narzędzi e-commerce

- Udoskonalona oferta usług zarządzana gotówką z wykorzystaniem nowych technologii

Leasing w III kw. 2016 r.:

- Do końca września 2016 r. BZ WBK Leasing sfinansował ruchomości o łącznej wartości netto ponad 2,8 mld zł,

o +10% r/r., odnotowując istotne wzrosty sprzedaży na rynkach pozarolniczych (+26% r/r), m.in. dzięki rekordowym wzrostom w finansowania pojazdów (+40% r/r). - Na koniec 3Q 2016 wartość portfela leasingowego BZ WBK Leasing przekroczyła 6,4 mld zł, tj. o +19% r/r utrzymując wysoką jakość.

Faktoring w III kwartale 2016 r.:

- Obroty spółki faktoringowej wyniosły 13,50 mld zł i były wyższe o 9% r/r

- Portfel kredytów wzrósł o 14% r/r i osiągnął poziom 3 mld zł.

- Spółka zajęła drugą pozycję na rynku, z udziałem na poziomie 12%.

Santander Consumer Bank w III kw. 2016 r.:

- Zysk brutto wyniósł 479 mln zł

- Emisja obligacji o wartości nominalnej 432 mln zł w ciągu trzech kwartałów 2016 r..

- Portfel kredytowy wzrósł o 3% r/r i wyniósł 14,5 mld zł., a wartość depozytów wzrosła o 18% do 8 mld zł.