- Freelancing to jeden z najważniejszych trendów współczesnej gospodarki

– korzystają na nim głównie ludzie młodzi, od urodzenia obeznani z siecią, którzy aktywnie wykorzystują szanse jakie daje tzw. GIG economy. - Freelancerzy to osoby, pracujące na zlecenie a ich dochód (główny lub łączony

z innym źródłem finansowania) generowany jest przez pracę na własnym komputerze przez Internet. - Polscy freelancerzy zarabiają średnio 67 000 zł rocznie – to o ponad 18 tys. zł więcej niż wynosi średnia krajowa.

- Największe obawy (wciąż) budzi w nich otrzymywanie zapłaty za swoją pracę: sześciu na dziesięciu freelancerów co najmniej raz nie dostało wynagrodzenia za wykonane zadanie.

Zgodnie z badaniem EY Global Contingent Workforce Study, rynek zleceń zdalnych w ramach tzw. GIG economy ciągle rośnie, a do 2020 roku nawet 20% pracowników może być freelancerami. Projekt „Global Community of Freelancers”, przeprowadzony przez PayPal we współpracy z agencją badawczą Netfluential, umożliwia lepsze zrozumienie sytuacji globalnych rynków pracy dla freelancerów. Badanie, które objęło 23 rynki światowe, w tym Polskę, analizuje narzędzia i marki, z których korzystają freelancerzy, aby usprawnić swoją pracę, a także to jak sobie radzą z finansami – w tym w zakresie otrzymywania wynagrodzenia i dokonywania płatności.

Zgodnie z wewnętrznymi danymi PayPal, rynek usług freelancerskich w Polsce nie jest tak duży, jak w przypadku naszych sąsiadów, np. Niemiec czy Rosji, ale szybko rośnie: w ramach systemu PayPal, polski rynek freelancerski nie znajduje się nawet w pierwszej dwudziestce pod względem całkowitych obrotów, ale rokroczny wzrost jest naprawdę imponujących – w 2017 wyniósł on aż 31% (rok do roku). Dane GUS podają, że w 2016 roku odnotowano 1,15 mln oficjalnie zarejestrowanych samozatrudnionych w Polsce. W porównaniu do freelancerów z innych krajów, Polacy są zdecydowanie młodsi, patrzą w przyszłość z optymizmem, ale uważają, że ich praca nie jest traktowana wystarczająco poważnie.

„Wyniki naszego badania pokazują ogromny potencjał polskich freelancerów – są młodzi, pozytywnie nastawieni do swojej przyszłości i radzą sobie z pracą nad różnymi zleceniami dla wielu klientów w tym samym czasie. Widzimy jednak, jak ważne jest to, by odciążyć ich w kwestiach finansowych – jeśli będą mieli dostęp do prostych rozwiązań, które pozwolą im oszczędzać czas, będą mogli skupić się bardziej na rozwijaniu swojej działalności” – mówi Marcin Glogowski, Dyrektor Generalny PayPal w regionie Europy Środkowo-Wschodniej.

Portret polskiego freelancera

Polscy freelancerzy są młodsi niż ich koledzy z innych krajów – 50% ma mniej niż

30 lat, podczas gdy przeciętny wiek freelancera w Europie to 43 lata. Aż 3 na

5 pracowników zdalnych w Polsce to mężczyźni, którzy pracują w wolnym zawodzie średnio od 3,5 roku.

Polscy freelancerzy są bardzo zapracowani i mają dalece zróżnicowane umiejętności – wprowadzanie danych, projektowanie graficzne, doradztwo, marketing internetowy

i sprzedaż, tłumaczenia czy copywriting. Praktycznie do każdego zadania można znaleźć chętnego pracownika. Przeciętny polski freelancer obsługuje do 15 klientów rocznie. Czterech na pięciu wykonuje swoje zadania dla klientów z zagranicy, głównie z Wielkiej Brytanii, Niemiec i USA, ale zdecydowana większość ich pracy jest wykonywana dla polskich zleceniodawców. Średnio 68% dochodów pochodzi od lokalnych klientów, a jedynie 32% ze zleceń międzynarodowych.

Polacy bardzo cenią sobie wolność płynącą z pracy na własny rachunek – 49% polskich freelancerów lubi być własnym szefem, a 46% z nich docenia możliwość pracowania w dowolnym miejscu o dowolnym czasie. Lista korzyści jest jednak o wiele dłuższa: możliwość wyboru zleceń, których wykonywanie jest przyjemnością (34%), zarabianie większej ilości pieniędzy w porównaniu do pracy

na etacie (33%) czy elastyczność (30%).

Polscy freelancerzy nie tylko cieszą się wolnością, ale zarabiają też więcej niż wynosi średnia krajowa – respondenci deklarowali przeciętne zarobki na poziomie 67 000 zł rocznie, podczas gdy średnia krajowa w Polsce wynosi 48 564 zł[1]. 46% polskich freelancerów twierdzi, że ich biznes w ciągu ostatniego roku był w dużej mierze stabilny, a 29% doświadczyło jego wzrostu. Są także bardzo optymistyczni – 69% niezależnych pracowników uważa, że w przyszłości ich firma będzie się rozwijać.

Finanse – najistotniejszy czynnik rozwoju dla freelancerów

Zarządzanie pieniędzmi to bolączka każdego freelancera. Zarówno na świecie (42%), jak i w Polsce (50%) nieregularne dochody postrzegane są jako jedno z największych wyzwań. Terminowe otrzymywanie wypłaty to bardzo istotna kwestia dla freelancerów – 59% respondentów miało problemy z uzyskaniem płatności za wykonaną pracę. Prawie połowa ankietowanych freelancerów uważa, że wiele z ich kłopotów finansowych ma swoje źródło braku poważnego traktowania przez swoich zleceniodawców. W sferze finansów, respondenci wskazywali również na kilka innych kwestii, związanych głównie z kłopotami bankowymi – 14% skarżyło się na zagubienie płatności po drodze, 13% mierzyło się ze zbyt długim czasem oczekiwania na zapłatę, a 12% miało problemy, gdyż klient nie miał możliwości skorzystania z metody płatności obsługiwanej przez freelancera.

Technologia, w szczególności Internet, ciągle się rozwija, dając większe możliwości

i wyrównując szanse wszystkich freelancerów na światowych rynkach. Jak wynika

z badania 40% polskich freelancerów otwartych jest na międzynarodowe projekty.

Rozwiązania, które pomogą zrobić krok naprzód

Polscy freelancerzy, choć ogólnie zadowoleni ze swojego stylu życia, mają wiele innych obaw i problemów, uniemożliwiających im rozwinięcie potencjału, który tkwi

w nich i w pracy zdalnej. Aż 42% freelancerów twierdzi, że potrzebuje pomocy

w dotarciu do nowych klientów. Znacznie więcej ma problemy z uporządkowaniem prawnych i finansowych aspektów funkcjonowania ich działalności, włącznie

z prowadzeniem prawidłowej księgowości.

Wprawdzie niektórzy wolni strzelcy podejmują się tego stylu pracy ze względu na możliwość działania całkiem samodzielnie, jednak to ważne, aby zdawać sobie sprawę z siły networkingu i wagi nawiązywania nowych kontaktów – nawet jeśli tylko

za pośrednictwem internetu. Bardzo często źródłem nowych zleceń dla freelancerów są właśnie polecenia – 47% respondentów pozyskuje nowych klientów dzięki rekomendacjom, a 38% dzięki mediom społecznościowym.

Wejście na rynek globalny i pozyskanie nowych klientów to naturalny krok dla freelancerów – zarówno polskich, jak i zagranicznych. Internetowe platformy dedykowane freelancerom – krajowe i międzynarodowe – znacznie ułatwiają nawiązywanie kontaktów, a także dostarczają wielu przydatnych informacji i porad. Istnieją również rozwiązania, które oferują wsparcie w niektórych kwestiach związanych z pracą dla zagranicznych klientów – szczególnie w zakresie problemów logistycznych, finansowych oraz prawnych.

Serwisy dla freelancerów cieszą się dużą popularnością – aż 69% polskich wolnych strzelców jest na nich obecnych. Jednocześnie, spośród osób, które z nich nie korzystają, aż 61% uważa, że nie wiedzą o nich wystarczająco dużo, aby zacząć

z nich aktywnie korzystać.

Bezpieczeństwo i łatwość dostępu do pieniędzy – dwie kluczowe kwestie

Płatności mobilne, aplikacje mobilne i komunikacja mobilna nadal zyskują na znaczeniu w pracy freelancerów. Przebadani freelancerzy uznali je, podobnie jak możliwość wystawiania faktur i otrzymywania płatności za pośrednictwem telefonów czy tabletów, jako kluczowe i ułatwiające ich pracę w biegu.

Według respondentów głównymi czynnikami, które odgrywają rolę przy wyborze akceptowanego sposobu płatności, są bezpieczeństwo oraz łatwy dostęp do pieniędzy.

Ponieważ freelancerzy traktowani są jak małe firmy, potrzebują metody płatności znanej ich klientom. Przykładem przydatnego narzędzia może być niedawno wprowadzona usługa PayPal.Me, która w prosty sposób umożliwia zarządzanie finansami w różnych walutach, a także natychmiastowe przelewy. Program ochrony sprzedających obejmuje sprzedawców, chroniąc ich przed nieuczciwymi roszczeniami, chargebackami czy też cofnięciami transakcji, które są wynikiem nieautoryzowanych zakupów. Ochrona obejmuje też przypadki, gdy zamówiony towar lub usługa nie dotrą do klienta. Niemalże połowa freelancerów docenia również możliwość dokonania wypłaty pieniędzy w szybki, bezpieczny i łatwy sposób.

O ankiecie:

Ankieta przeprowadzona na zlecenie PayPal przez niezależną firmę badawczą Netfluential

w październiku 2017 r. W ankiecie internetowej wzięli udział osoby deklarujące się jako freelancerzy oraz te, które deklarowały, ze w niedługim czasie przejdą na taki tryb pracy, w językach lokalnych na 22 rynkach. Badanie miało na celu zrozumienie, co jest najistotniejsza w pracy freelancerów, jakich narzędzi używają i jakie marki ułatwiające pracę są dla nich rozpoznawalne. Ankieta dotyczyła również tego, jak zarabiają freelancerzy i w jaki sposób dysponują oni swoimi środkami. W Polsce, udział

w badaniu wzięło 300 freelancerów. Freelancerzy zostali zdefiniowani jako osoby, które wykonują zlecenia lub pracują na siebie, a ich główny dochód lub dochód połączony z innym źródłem finansowania generowany jest przez pracę na własnym komputerze, za pośrednictwem Internetu.

[1] Wg GUS; Przeciętne miesięczne wynagrodzenie brutto w gospodarce narodowej w 2017

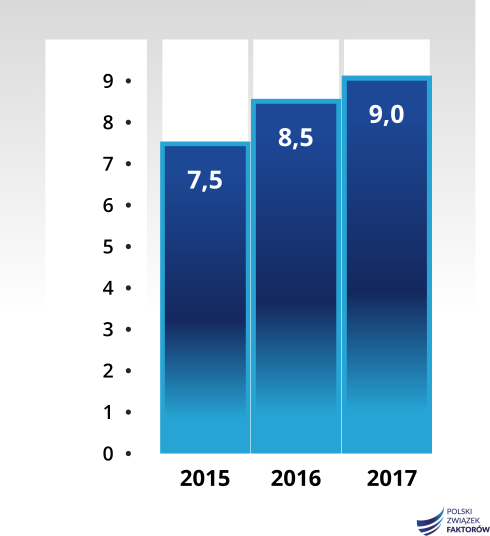

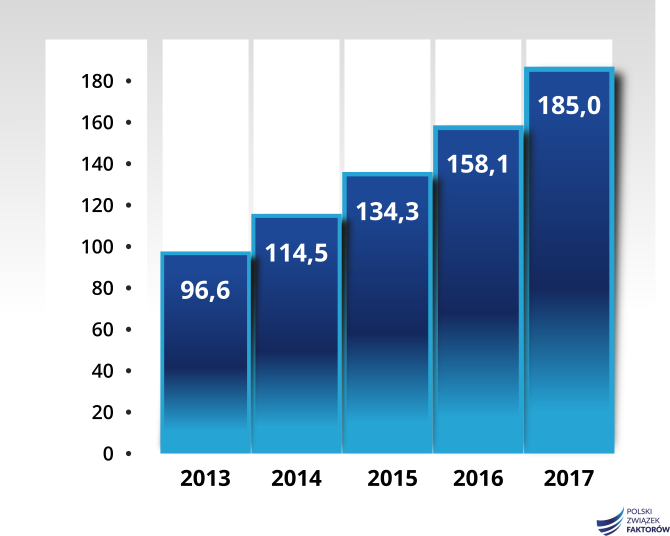

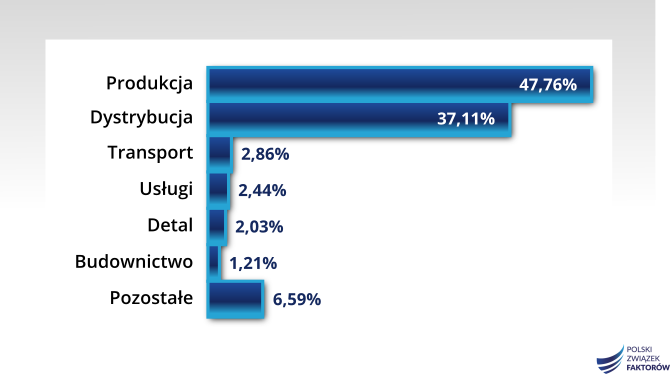

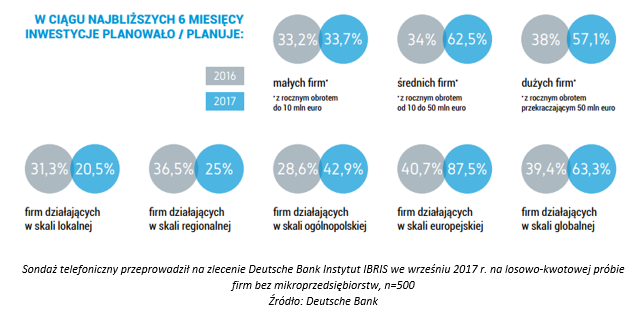

W co inwestują polskie firmy

W co inwestują polskie firmy

Nadmierna eksploatacja samochodów służbowych to problem wielu firm, a zarazem istotny czynnik wpływający na efektywność wykorzystania floty i koszty jej użytkowania. Dlatego już nie tylko korporacje i duże przedsiębiorstwa, ale coraz częściej również podmioty z sektora MŚP wprowadzają rozwiązania, których celem jest eliminacja ponadnormatywnego zużycia firmowych pojazdów, takie jak np. monitoring stylu jazdy.

Nadmierna eksploatacja samochodów służbowych to problem wielu firm, a zarazem istotny czynnik wpływający na efektywność wykorzystania floty i koszty jej użytkowania. Dlatego już nie tylko korporacje i duże przedsiębiorstwa, ale coraz częściej również podmioty z sektora MŚP wprowadzają rozwiązania, których celem jest eliminacja ponadnormatywnego zużycia firmowych pojazdów, takie jak np. monitoring stylu jazdy.