Branża badań i rozwoju w Polsce (nazywana też sektorem B+R albo R&D) właśnie dostała nowe regulacje administracyjne i duże zachęty podatkowe. To zapowiedź szybkiego rozwoju, który deklaruje blisko 60 proc. dużych przedsiębiorstw. Jak twierdzą eksperci Devire, na rynku rekrutacyjnym zapowiada się duża batalia o pozyskanie dobrych inżynierów R&D.

W ostatnim rankingu innowacyjności European Innovation Scoreboard, opublikowanym w 2017 roku przez Komisję Europejską, Polska plasuje się dopiero na 25 miejscu w Unii Europejskiej. Jako kraj wyprzedzamy pod tym względem jedynie Chorwację, Bułgarię i Rumunię. Nasza gospodarka osiąga poziom niecałych 55 proc. unijnej średniej innowacyjności. Od 2010 roku udało nam się poprawić ten wynik o niecałe 2 punkty procentowe. Dla porównania, najbardziej innowacyjni w UE Szwedzi mają gospodarkę na poziomie 143 proc. średniej, a europejscy liderzy, Szwajcarzy, mogą pochwalić się wynikiem ponad 164 proc.

Wśród lokomotyw, na których opiera się ogólna ocena innowacyjności Polski, w ciągu ostatnich siedmiu lat największe postępy zrobiliśmy między innymi w obszarach:

- penetracja szerokopasmowego Internetu +44%

- liczba osób z wyższym wykształceniem +42%

- międzynarodowe publikacje naukowe +35%

- rozwój przedsiębiorczości +35%

- wydatki firm na R&D +24%

Zwłaszcza pod względem tego ostatniego parametru mamy na tle Europy powody do zadowolenia. Z danych Komisji Europejskiej wynika, że rozwój tego sektora w Polsce od 2010 roku wyprzedza unijną średnią o 24 proc. Daje nam to 7 miejsce w całej Wspólnocie. Jak te wskaźniki przekładają się na konkretne kwoty? Główny Urząd Statystyczny podaje, że roczne wydatki na B+R w Polsce sięgają 18 miliardów złotych rocznie.

Wyścig dopiero się zaczyna

– Polska od wielu lat ma ambicje dogonienia, a nawet wyprzedzenia Europy pod kątem innowacyjności. To będzie długi wyścig, wymagający nie tylko zaangażowania biznesu, ale przede wszystkim sprzyjających warunków w całej gospodarce, administracji i prawie – mówi Robert Błażyca, Dyrektor Regionalny w agencji rekrutacyjnej Devire, która zajmuje się m.in. rekrutacją w sektorze R&D. Jeśli chodzi o ten pierwszy aspekt, według ubiegłorocznego raportu „Badania i rozwój w przedsiębiorstwach” firmy doradczej Deloitte:

- 33 proc. polskich przedsiębiorstw przeznacza na działalność rozwojową ponad 3 proc. obrotów

- 17 proc. wydaje na ten cel powyżej 10 proc. obrotów

- 56 proc. dużych firm wdrożyło lub jest w trakcie wdrażania strategii B+R+I

- 59 proc. przewiduje wzrost wydatków w ciągu najbliższych 3-5 lat

Dodatkowo do 2020 roku na działalność badawczo-rozwojową Polska może liczyć na prawie 10 mld euro dofinansowania z UE, a wydatki na R&D mogą sięgnąć – jak szacuje Ministerstwo Nauki i Szkolnictwa Wyższego – około 2 proc. PKB.

Ulgi podatkowe i inne profity na zachętę

Według danych Ministerstwa Rozwoju w styczniu 2018 roku status Centrum Badawczo-Rozwojowego miało w Polsce 35 instytucji. Oczywiście jednostek rozwojowo-badawczych bez statusu CBR jest znacznie więcej, a ich łączna liczba oscyluje wokół tysiąca. Według danych rządowej Polskiej Agencji Inwestycji i Handlu, opublikowanych w raporcie „Rynek B+R w Polsce” najsilniej w tej dziedzinie reprezentowane są branże:

- Motoryzacyjna

- Usług biznesowych

- IT i Telekomunikacja

- Lotnicza

– Z jednej strony możemy mówić o dużych centrach R&D, które bardzo prężnie działają również w przemyśle chemicznym czy farmacji. Z drugiej strony powstaje coraz więcej niewielkich, ale bardzo wyspecjalizowanych zespołów rozwojowo-badawczych, które realizują projekty chociażby w zakresie przemysłu jachtowego i materiałoznawstwa – podkreśla Robert Błażyca, Dyrektor Regionalny w agencji rekrutacyjnej Devire. – Trzeba pamiętać, że R&D to nie tylko branża produkcyjna. Coraz więcej firm IT inwestuje w centra rozwojowo-badawcze. Podobnie jest z branżą medyczną, w której coraz częściej pojawiają się globalne działy odpowiedzialne za badania i rozwój. Przykłady można mnożyć – dodaje Robert Błażyca.

Resort rozwoju intensywnie zachęca kolejne przedsiębiorstwa do tworzenia centrów, kusząc ulgami podatkowymi. Przedsiębiorcy, posiadający status CBR mogą liczyć dziś na:

- zwolnienia z podatku od nieruchomości,

- zwolnienia z podatku rolnego,

- zwolnienia z podatku leśnego.

Nowa ustawa z listopada 2017 roku podnosi poziom ulg podatkowych na prowadzenie działalności badawczo rozwojowej nawet do 150 proc..

Czy to przekona przedsiębiorców do większego zaangażowania w R&D? Biorąc pod uwagę, że jednym z największym hamulcem w rozwoju sektora, na jaki wskazuje wspomniany raport Deloitte, był dotąd brak sensownych zachęt podatkowych i wsparcia w postaci dotacji, można mieć uzasadnione nadzieje. Aż 39 proc. ankietowanych przez Deloitte przedsiębiorstw wskazywało ten właśnie aspekt jako warunek większego zaangażowania w B+R.

Inżynierowie potrzebni od zaraz

Drugim pod względem ważności czynnikiem wpływającym na rozwój badań i rozwoju jest natomiast dostępność wykwalifikowanej i doświadczonej kadry badawczej.

W ośrodkach R&D pracuje dziś w Polsce ponad 30 tysięcy osób. W całym sektorze badań i rozwoju (licząc jednostki publiczne, prywatne i szkolnictwo wyższe), jak podaje GUS, zatrudnienie przekracza 170 tysięcy osób. Średnia liczebność kadry w jednym centrum to – jak policzyli w ubiegłym roku analitycy ze Związku Liderów Sektora Usług Biznesowych ABSL – 184 osoby. Dla porównania centra zagraniczne zatrudniają ponad 200 ekspertów, polskie nieco ponad 70.

Jednymi z najbardziej poszukiwanych ekspertów do ośrodków i jednostek badawczych są inżynierowie R&D. To zdecydowanie rynek pracownika jak twierdzi Robert Błażyca, Dyrektor Regionalny w agencji rekrutacyjnej Devire firmy poszukujące doświadczonych fachowców muszą wiedzieć, jakimi argumentami zachęcić potencjalnych pracowników.

– Pieniądze to dla nich nie wszystko. Podobnie jak w sektorze IT, dla inżynierów liczy się przede wszystkim projekt: dla kogo? Jak bardzo złożony? Na jakich technologiach będzie się pracowało? – tłumaczy Agnieszka Nowak, Manager Dywizji Manufacturing & Engineering z firmy rekrutacyjnej Devire. – Bardzo ważna jest również misja. Jeśli przyjrzymy się branży medycznej, do której poszukiwani są chemicy, biotechnolodzy, toksykolodzy, biolodzy molekularni, a sami kandydaci będą odpowiedzialni za projekty, które są związane chociażby z opracowaniem leków na poważne choroby, to jednym z kluczowych argumentów podjęcia nowej pracy staje się również wewnętrzna potrzeba wzięcia udziału w tak ważnym społecznie projekcie. Podobnie jest w przypadku obszarów dotykających ekologii, czy bezpieczeństwa – podkreśla Katarzyna Wierzbicka, Executive Manager Life Sciences w Devire.

Dobra strategia rekrutacyjna na pozyskanie specjalisty B+R musi więc uwzględniać coś więcej, niż konkurencyjna płaca. Eksperci Devire polecają nieco inne podejście:

- prezentację dotyczącą projektu/produktu nad którym kandydat ma pracować,

- połączenie rozmowy rekrutacyjnej z oprowadzeniem po samym centrum R&D i bardzo szczegółowym opowiedzeniem o produkcie i wszystkich elementach pracy nad nim.

– Okazuje się, że pozornie prosty produkt codziennego użytku jak np. klamka w samochodzie, nagle staje się dla kandydatów niezwykle ciekawym produktem do badań i rozwoju, ze względu na ilość procesów, które należy uwzględnić przy ich badaniu i rozwoju (procesy atmosferyczne, wytrzymałościowe, etc.) – dodaje Agnieszka Nowak z Devire. – Takie oprowadzanie może trwać nawet 2-2,5 godziny, ale warto zainwestować w ten czas. 99 proc. kandydatów, po tym jak na własne oczy zobaczy złożoność procesów i technologii produkcji jest tak zaciekawiona stanowiskiem, że chętnie rozmawia o przyjęciu oferty – podsumowuje.

Dowodem na to, że dobry zespół badawczy i rozwojowy przekłada się wprost na biznes są statystyki, opublikowane w styczniu przez GUS. Duże firmy usługowe już prawie 6,5 proc. przychodów generują z produktów nowych lub istotnie ulepszonych. W przedsiębiorstwach przemysłowych ten wskaźnik jest jeszcze wyższy i przekracza 10 proc.

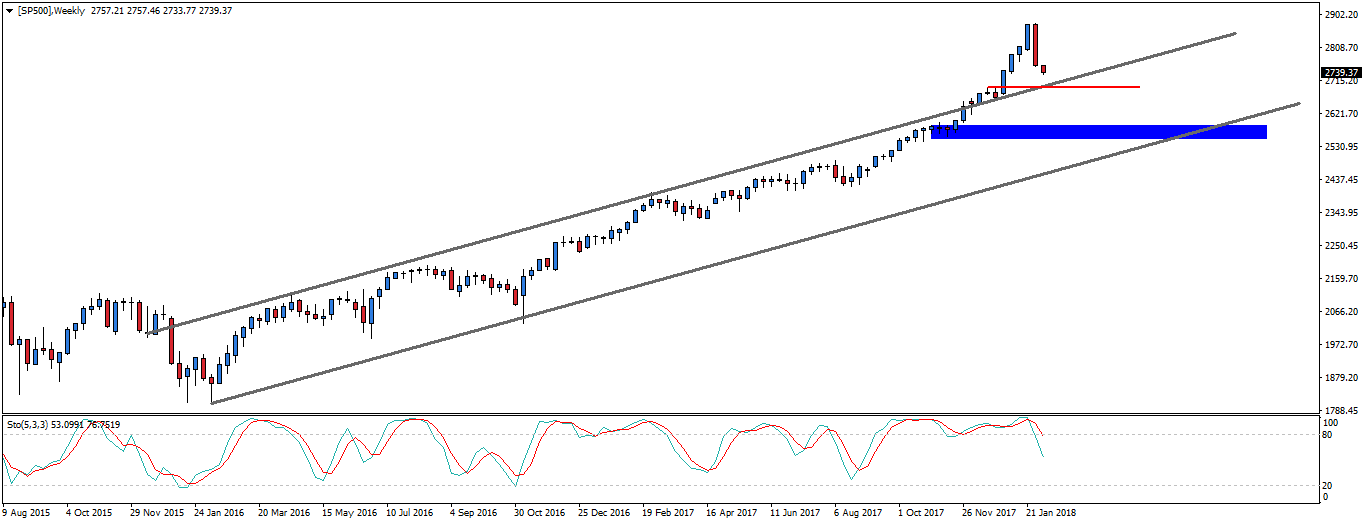

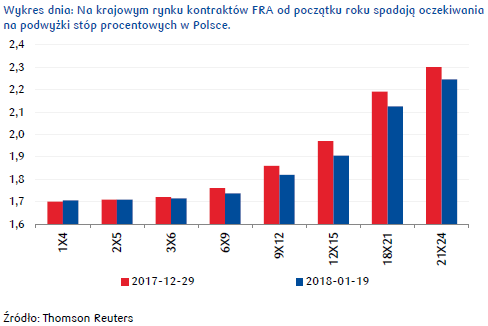

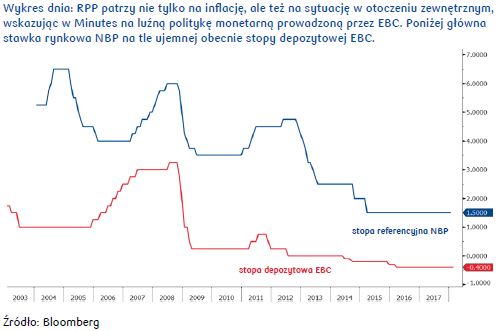

EUR/PLN nadal pozostaje w trendzie spadkowym. Chociaż widać powoli symptomy chęci odreagowania ostatnich spadków. Kurs w piątek zbliżył się do lokalnego oporu w postaci linii trendu spadkowego. Póki co jednak poziom 4,17 się obronił i kurs nawet nieco odreagował schodząc do poziomu 4,15. W piątek trzeba przyznać w końcu inwestorom nieco puściły nerwy. Przede wszystkim zaczęło się od Wall Street gdzie o dziwo zobaczyliśmy kierunek spadkowy. Dla przypomnienia dodam, że cały styczeń inwestorzy mieli klapki na oczach i widzieli tylko wzrosty. W piątek jednak po bardzo dobrych danych z USA szczególnie wysokim wzroście wynagrodzeń zaczęła się nagła wyprzedaż akcji i obligacji. A jeśli klimat inwestycyjny się załamał to i na złego padło widmo przeceny. Kurs szybko podążył w kierunku północnym. Dzisiaj nieco się sytuacja stabilizuje i EUR/PLN wraca nieco niżej. Wydaje się jednak, że sytuacja z piątku zapala lampkę ostrzegawczą. W ostatnich tygodniach optymizm inwestorów był nieco irracjonalny. Korekta na rynkach a tym samym nieco schłodzenie nastrojów szczególnie na aktywach krajów wschodzących byłoby czymś wskazanym. Powoli odchodzi się od polityki taniego pieniądza i pytanie jak rynki będą sobie radzić w rynkowych wyższych stopach procentowych. W tym tygodniu mamy posiedzenie RPP, które może być kolejnym argumentem za wyprzedażą złotego. Oporem będzie wspomniana linia trendu spadkowego.

EUR/PLN nadal pozostaje w trendzie spadkowym. Chociaż widać powoli symptomy chęci odreagowania ostatnich spadków. Kurs w piątek zbliżył się do lokalnego oporu w postaci linii trendu spadkowego. Póki co jednak poziom 4,17 się obronił i kurs nawet nieco odreagował schodząc do poziomu 4,15. W piątek trzeba przyznać w końcu inwestorom nieco puściły nerwy. Przede wszystkim zaczęło się od Wall Street gdzie o dziwo zobaczyliśmy kierunek spadkowy. Dla przypomnienia dodam, że cały styczeń inwestorzy mieli klapki na oczach i widzieli tylko wzrosty. W piątek jednak po bardzo dobrych danych z USA szczególnie wysokim wzroście wynagrodzeń zaczęła się nagła wyprzedaż akcji i obligacji. A jeśli klimat inwestycyjny się załamał to i na złego padło widmo przeceny. Kurs szybko podążył w kierunku północnym. Dzisiaj nieco się sytuacja stabilizuje i EUR/PLN wraca nieco niżej. Wydaje się jednak, że sytuacja z piątku zapala lampkę ostrzegawczą. W ostatnich tygodniach optymizm inwestorów był nieco irracjonalny. Korekta na rynkach a tym samym nieco schłodzenie nastrojów szczególnie na aktywach krajów wschodzących byłoby czymś wskazanym. Powoli odchodzi się od polityki taniego pieniądza i pytanie jak rynki będą sobie radzić w rynkowych wyższych stopach procentowych. W tym tygodniu mamy posiedzenie RPP, które może być kolejnym argumentem za wyprzedażą złotego. Oporem będzie wspomniana linia trendu spadkowego.

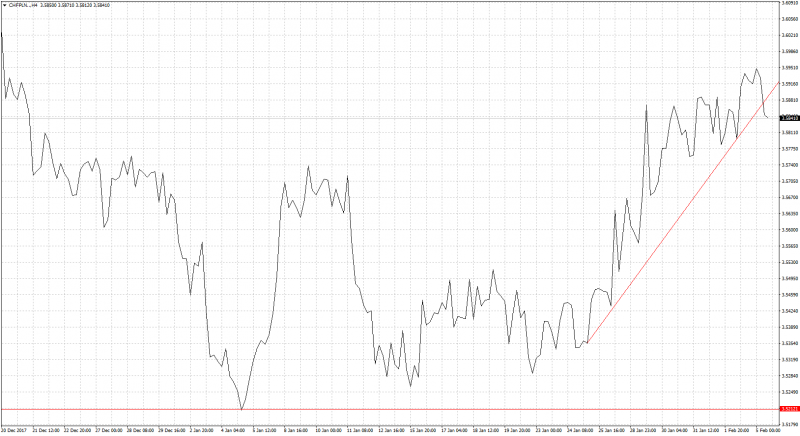

Na GBP/PLN skończyła się dobra passa. Od piątku nastąpiło załamanie kursu i dość spory spadek. Z pewnością tym razem nie był to powód związany z doniesieniami brexitowymi. Pretekstem do przeceny funta okazały się PMI. Zarówno dane z przemysłu i usług zawiodły i okazały się niższe od prognoz. A ten tydzień zapowiada się również bardzo ciekawie i można oczekiwać sporej zmienności. Zaplanowane są pierwsze spotkania, które formalnie rozpoczną drugą fazę negocjacji dotyczących brexitu. Jeszcze dziś ma dojść do spotkania szefa unijnych negocjatorów z brytyjskim ministrem Davisem. A jak wiemy początki rozmów zawsze są trudne więc można oczekiwać problemów brytyjskiej waluty. Do tego w czwartek poznamy decyzję Banku Anglii w sprawie stóp procentowych, i przyszłe oczekiwania poziomu inflacji. Jeśli Mark Carney będzie gołębi to będzie to kolejny argument za wyprzedażą funta. Wsparciem będzie ostatnie minimum.

Na GBP/PLN skończyła się dobra passa. Od piątku nastąpiło załamanie kursu i dość spory spadek. Z pewnością tym razem nie był to powód związany z doniesieniami brexitowymi. Pretekstem do przeceny funta okazały się PMI. Zarówno dane z przemysłu i usług zawiodły i okazały się niższe od prognoz. A ten tydzień zapowiada się również bardzo ciekawie i można oczekiwać sporej zmienności. Zaplanowane są pierwsze spotkania, które formalnie rozpoczną drugą fazę negocjacji dotyczących brexitu. Jeszcze dziś ma dojść do spotkania szefa unijnych negocjatorów z brytyjskim ministrem Davisem. A jak wiemy początki rozmów zawsze są trudne więc można oczekiwać problemów brytyjskiej waluty. Do tego w czwartek poznamy decyzję Banku Anglii w sprawie stóp procentowych, i przyszłe oczekiwania poziomu inflacji. Jeśli Mark Carney będzie gołębi to będzie to kolejny argument za wyprzedażą funta. Wsparciem będzie ostatnie minimum.

Autor: Joanna Bachert, PKO Bank Polski

Autor: Joanna Bachert, PKO Bank Polski