W jakim stopniu podwyżka stóp procentowych może zdaniem deweloperów wpłynąć na sprzedaż mieszkań? Sondę prezentuje serwis nieruchomości Dompress.pl

Mirosław Kujawski, członek zarządu LC Corp S.A.

Podwyżka stóp procentowych to oczywiście wzrost kosztów kredytu, spadek zdolności kredytowej, wzrost oprocentowania lokat, a więc możliwy odpływ klientów inwestycyjnych. Należy jednak zaznaczyć, iż zmiana stóp procentowych w 0,25 p.p. nie zmieni wiele. Wystarczy bowiem spojrzeć na bardzo dobrą sprzedaż, choć oczywiście nie tak dużą jak obecnie, w 2013 czy 2014 roku, kiedy to stopy procentowe wynosiły 2-3 proc., czyli nawet dwukrotnie więcej niż obecne 1,5 proc. Zmiana będzie miała jednak aspekt psychologiczny, po jednej podwyżce należy się spodziewać kolejnych, tym bardziej że rośnie inflacja. Obecnie wynosi ona około 2 proc., a jeszcze w latach 2014-2016 mieliśmy do czynienia z deflacją.

Dariusz Krawczyk, prezes zarządu Polnord S.A.

Trudno spodziewać się, by ewentualna podwyżka stóp była czynnikiem, który doprowadzi do znacznego obniżenia popytu na rynku mieszkaniowym. Mamy bowiem jednocześnie do czynienia ze stałym wzrostem wynagrodzeń, co przekłada się na poprawę zdolności kredytowej wielu potencjalnych nabywców mieszkań. Aktualnie poziom stóp procentowych jest rekordowo niski, więc jego stopniowe podnoszenie nie wpłynie na popyt i rynek kredytów w sposób gwałtowny.

Tomasz Sujak, członek zarządu Archicom S.A.

Dziś wysokość stóp procentowych utrzymuje się na wyjątkowo atrakcyjnym dla kupujących poziomie, jednak w dłuższej perspektywie liczymy się z ich wzrostem. Czas pokaże, czy to nastąpi już w tym roku. Warto pamiętać, że na koniunkturę na rynku mieszkaniowym mają wpływ również inne czynniki makroekonomiczne, jak rosnące płace i spadek bezrobocia, a w tym przypadku, nic nie wskazuje na zmianę korzystnego trendu. Inwestycja w nieruchomości cechuje się wciąż wyższą stopą zwrotu niż na przykład lokaty bankowe, poziom stóp procentowych ma więc wpływ na zainteresowanie zakupami nieruchomości. Dlatego wszelkim zapowiadanym zmianom w tym zakresie będziemy się bacznie przyglądać.

Eryk Nalberczyński, dyrektor ds. sprzedaży Lokum Deweloper

W 2018 roku spodziewamy się utrzymania popytu, mimo zapowiadanych podwyżek stóp procentowych. W Polsce nadal brakuje setek tysięcy mieszkań, a zainteresowanie zakupem w celach inwestycyjnych lub zaspokojenia własnych potrzeb mieszkaniowych wciąż jest wysokie. Inwestorzy przekonali się, że kupno mieszkania to dobra i pewna lokata kapitału.

Ponadto w ostatnich latach obserwujemy wzrost siły nabywczej Polaków, dzięki czemu zyskują coraz większe możliwości kredytowania zakupu mieszkania. W związku z tym umiarkowana podwyżka stóp procentowych, jakiej rynek się spodziewa, nie powinna wpłynąć na zahamowanie koniunktury. Również lokaty bankowe nie staną się wtedy atrakcyjną alternatywą dla tych, którzy poszukują sposobu na zainwestowanie środków.

Janusz Miller, dyrektor ds. sprzedaży i marketingu Home Invest

Zapowiadane na koniec tego roku podwyżki stóp procentowych nie powinny znacząco wpłynąć na zahamowanie popytu na mieszkania. Poza tym są to tylko zapowiedzi, które nie wiadomo, czy zostaną zrealizowane. Jak się okazało, nabywcy mieszkań w ubiegłych latach poradzili sobie ze wzrostem wkładu własnego i nie wpłynęło to negatywnie na rynek mieszkaniowy, choć były takie obawy. W tym przypadku może być podobnie i kupujący także poradzą sobie z wyżej oprocentowanymi kredytami. Natomiast osoby, które będą miały nadwyżki finansowe nadal chętnie będą je lokowały na rynku nieruchomości, bo to bezpieczna forma inwestowania kapitału. Tym bardziej, że lokaty bankowe pomimo zapowiadanego wzrostu stóp procentowych i tak prawdopodobnie nie będą na tyle atrakcyjnie oprocentowane, aby dawały podobny zwrot z inwestycji, jak wynajem lokali.

Mirosław Łoziński, prezes zarządu Waryński S.A. Grupa Holdingowa

Przy oprocentowaniu lokat bankowych na obecnym poziomie w przedziale od 1 proc. do 2 proc. inwestycja w mieszkanie dająca zwrot powyżej 4 proc. wciąż jest atrakcyjna. Znacząca część klientów kupuje mieszkania za gotówkę. Możliwy wzrost stóp procentowych, w krótkim okresie dotknie głównie osoby ubiegające się o kredyt hipoteczny, dla których istotna jest zdolność do obsługi zadłużenia, ustalana na dzień zawarcia umowy kredytowej.

Zuzanna Kordzi, dyrektor ds. handlowych w Eco Classic

Na razie nie ma żadnych, potwierdzonych informacji na temat podwyżek stóp. Jeżeli nastąpią to w dalszej perspektywie i będą nieznaczne. Dopóki mamy dobrą sytuację gospodarczą, a klientów stać na raty lub częściowe finansowanie zakupu mieszkania gotówką, popyt nie zmaleje. Ważna jest też rentowność wynajmu, który jeszcze długo będzie podstawową konkurencją dla lokat bankowych.

Marcin Liberski, dyrektor marketingu i sprzedaży w Atlas Estates

Jeśli potwierdzi się scenariusz sygnalizowany przez analityków, zgodnie z którym stopy wzrosną w ostatnim kwartale bieżącego roku, popyt na mieszkania może ulec osłabieniu, ale w niewielkim stopniu. Może mieć to swoje konsekwencje dopiero w 2019 roku, jeśli Rada Polityki Pieniężnej po ewentualnej podwyżce podtrzyma swoje decyzje w kolejnych okresach.

Małgorzata Szwarc-Sroka, Członek Rady Nadzorczej J.W. Construction Holding S.A. nadzorujący Pion Ekonomiczny i Biuro Relacji Inwestorskich

Sądząc po naszych wynikach sprzedaży, zapowiedzi podwyżki stóp procentowych zdają się nie zniechęcać inwestorów do lokowania oszczędności w nieruchomościach. Inwestowanie w nieruchomości nadal przynosi większe zyski niż lokaty bankowe. Na zmniejszenie popytu mogą wpłynąć też inne czynniki, na przykład rosnące ceny mieszkań, które generowane są coraz wyższymi cenami gruntów i materiałów budowlanych oraz kosztami wykonawstwa.

Adrian Potoczek, dyrektor ds. sprzedaży w Wawel Service

Podwyżki stóp procentowych prawdopodobnie wpłyną na zmniejszenie popytu na mieszkania. Osoby decydujące się na kredyt będą uważniej przeglądać oferty, kalkulować, czy kupno mieszkania w danej inwestycji jest dobrym wyborem, najkrócej mówiąc – zastanawiać się czy im się to opłaca. Jeśli chodzi o inwestorów, nawet jeżeli stopy procentowe wzrosną o 1 proc. nadal zakup mieszkania będzie bardziej opłacalny niż lokata bankowa.

Jerzy Kłeczek, specjalista ds. marketingu w Activ Investment

Podwyżki stóp procentowych nie powinny znacząco obniżyć popytu na mieszkania, bo większość kredytobiorców posiada środki na wkład własny i ma wystarczające dochody, by podołać wymogom bankowym. Jeszcze większa grupa klientów nabywa lokale za gotówkę. Dotyczy to szczególnie mieszkań pod wynajem, a ten rynek w dużych miastach wciąż się rozwija. Jedynie kupno mieszkania na wynajem przy wsparciu kredytowym może przestać się opłacać.

Adam Dąbkowski, dyrektor generalny Nexity Polska

Ceny rosną, a nieodłącznym zjawiskiem towarzyszącym temu procesowi jest wzrost stóp procentowych, z czym wszyscy inwestorzy muszą się z nim liczyć. Wyższe stopy oznaczają droższe kredyty, co może spowodować spadek popytu na mieszkania. Same mieszkania również prawdopodobnie zdrożeją.

Drugim czynnikiem związanym ze wzrostem stóp jest coraz lepsze oprocentowanie lokat. To także może mieć znaczenie dla osób, które rozważają zakup mieszkania, jako jednej z form inwestowania kapitału. Być może część z nich zdecyduje się właśnie na lokatę. To zmniejszy skalę zakupów inwestycyjnych.

Spodziewamy się jednak, że potencjalne zmiany na rynku będą miały łagodniejszy charakter niż te, które można było obserwować w latach 2007-2008. Polska nadal charakteryzuje się niskim odsetkiem osób żyjących w wynajętych mieszkaniach w porównaniu do zachodnich sąsiadów. Popularność najmu nadal będzie rosła, podobnie jak średni poziom czynszów, toteż taka inwestycja będzie nadal opłacalna.

Autor: Dompress.pl

Źródło: Emmerson Evaluation

Źródło: Emmerson Evaluation Źródło: Emmerson Evaluation

Źródło: Emmerson Evaluation Źródło: Emmerson Evaluation

Źródło: Emmerson Evaluation Źródło: Emmerson Evaluation

Źródło: Emmerson Evaluation

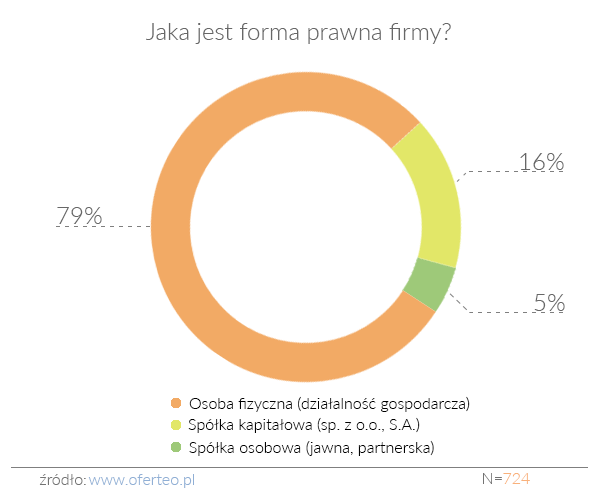

Według analizy Oferteo.pl zdecydowanie najczęściej poszukują kredytu osoby fizyczne prowadzące własną działalność gospodarczą. Ich zapytania stanowiły niemal 80%. Z kolei 16% zapytań pochodzi od spółek kapitałowych, a 5% – od spółek osobowych.

Według analizy Oferteo.pl zdecydowanie najczęściej poszukują kredytu osoby fizyczne prowadzące własną działalność gospodarczą. Ich zapytania stanowiły niemal 80%. Z kolei 16% zapytań pochodzi od spółek kapitałowych, a 5% – od spółek osobowych.

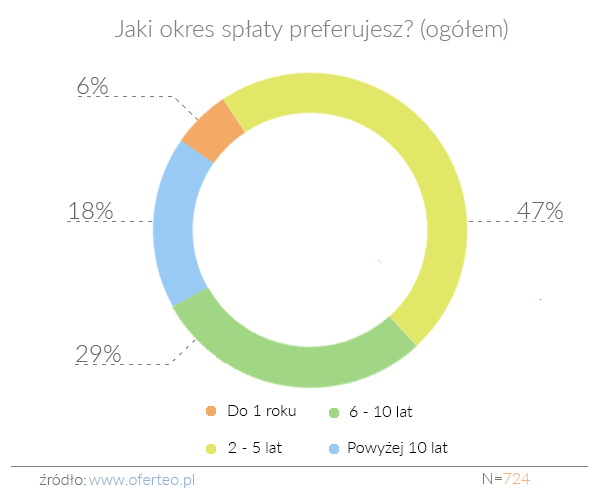

Podobnie jak w ubiegłorocznej edycji badania, najczęściej wybierany okres spłaty kredytu wynosi od 2 do 5 lat. Wskazało tak 47% badanych, 29% chciałoby spłacić kredyt w czasie od 6 do 10 lat. Spłatą długoterminową, trwającą powyżej 10 lat, zainteresowanych było 18% badanych – zwłaszcza tych, którzy decydowali się pożyczyć większe kwoty.

Podobnie jak w ubiegłorocznej edycji badania, najczęściej wybierany okres spłaty kredytu wynosi od 2 do 5 lat. Wskazało tak 47% badanych, 29% chciałoby spłacić kredyt w czasie od 6 do 10 lat. Spłatą długoterminową, trwającą powyżej 10 lat, zainteresowanych było 18% badanych – zwłaszcza tych, którzy decydowali się pożyczyć większe kwoty.

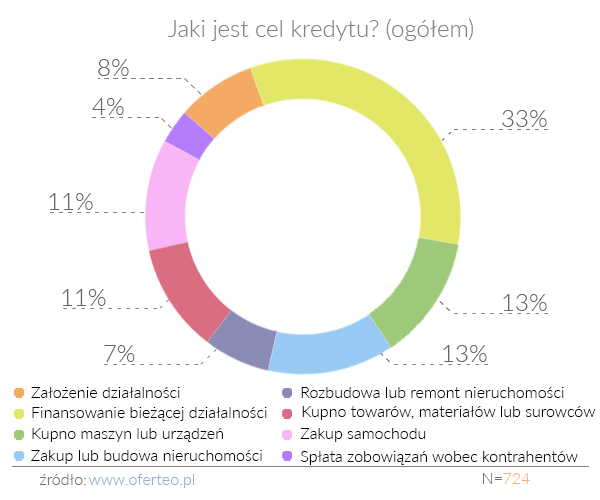

Również w przypadku spółek kapitałowych zdecydowanie najczęściej celem kredytu miało być finansowanie bieżącej działalności – wskazało tak aż 46% z nich. Drugim najczęściej wskazywanym celem był zakup lub budowa nieruchomości (20%).

Również w przypadku spółek kapitałowych zdecydowanie najczęściej celem kredytu miało być finansowanie bieżącej działalności – wskazało tak aż 46% z nich. Drugim najczęściej wskazywanym celem był zakup lub budowa nieruchomości (20%).