Tuż przed nocnym orędziem Donalda Trumpa mówiło się o występowaniu ryzyk o czysto asymetrycznym charakterze mogących jedynie uderzyć w wycenę dolara. Na przestrzeni ostatnich tygodni obserwuje się wyraźną zmianę retoryki prezydenta USA, który po przyjęciu przez Kongres reformy podatkowej zdecydował się na wielokrotne eksponowanie osiągnięć swojej administracji. Jedno z najdłuższych wystąpień o stanie państwa było spektaklem przechwałek świadczących o tym, że Trump jest na drodze realizacji swoich wyborczych postulatów – w tym powrotu do statusu supermocarstwa.

W pierwszym orędziu Donald Trump wyraźnie ograniczył obecność dość ostrych wzmianek mogących dzielić nie tylko amerykańskie społeczeństwo, ale również wybranych przez nie kongresmenów. Głównym powodem powyższego stanu rzeczy jest próba przeforsowania pokaźnego pakietu infrastrukturalnego, co przy obecnej kondycji finansów publicznych USA należy postrzegać jako nie lada wyzwanie. Trump w dalszej mierze zwraca uwagę na nieefektywną politykę imigracyjną, która w jego odczuciu zyskuje miano przestarzałej. Jednym z „nowoczesnych” rozwiązań pozostaje budowa muru na granicy z Meksykiem, której ukończenie skutkowałoby niemalże stuprocentowym ewidencjonowaniem przepływu ludności z południa. Należy pamiętać, że tego typu posunięcie będzie długofalowo rzutowało na notowane tempo wzrostu. W obecnej sytuacji, tj. relatywnie nieelastycznego potencjału wytwórczego, jedyną nadzieją na sukcesywne zwiększanie bogactwa przez USA pozostaje relatywnie otwarta polityka imigracyjna.

W trakcie wtorkowej sesji czarę goryczy próbowały przelać rozczarowujące szacunki niemieckiej inflacji HICP za grudzień (1,4 proc. r/r). Ryzyko odnotowania mniej satysfakcjonującego wskazania zwiększyły odczyty regionalne, które sugerowały uplasowanie indeksu CPI zaledwie 1,6 proc. wyżej niż przed rokiem. Obserwowane tendencje istotnie ciążą na przewidywaniach dotyczących siły presji cenowej w państwach strefy euro, co zauważa się między innymi przez pryzmat obniżenia rynkowego konsensusu do poziomu 1,2 proc. r/r (poprzednio: 1,4 proc.). Perspektywę utrzymania inflacji możliwie jak najbliżej celu próbują narzucić najnowsze szacunki francuskiej inflacji HICP, która w ujęciu rocznym niespodziewanie przyspieszyła do 1,5 proc.

Środowe notowania można postrzegać przez pryzmat dość ciekawego spektaklu kończącego się doskonale znanym zakończeniem. W tym przypadku miano punktu kulminacyjnego zgarnia decyzja FOMC w sprawie przyjętych ram polityki pieniężnej. Obecnie szansę na podwyżkę stóp procentowych o kolejne 25 pb oscylują na granicy błędu statystycznego, co pozwala inwestorom na przywiązanie jeszcze większej wagi do towarzyszącego komunikatu. Spodziewamy się, że ostatnie posiedzenie pod wodzą Janet Yellen będzie skutkowało bilansem poglądów przesuniętym w stronę jastrzębiości – tym bardziej, że rozczarowanie wynikające z najnowszych szacunków tempa wzrostu należy utożsamiać wyłącznie z silnym wzrostem zapasów oraz ujemną kontrybucją eksportu netto.

Powołanie podczas ostatniej restrukturyzacji Ministerstwa Przedsiębiorczości i Technologii miało potwierdzać, że polski rząd stoi po stronie przedsiębiorców. Jednak zmiany w obszarze podatkowym temu przeczą. Do niedawna w prezentacji obecnego premiera Morawieckiego pojawiała się informacja, że polscy przedsiębiorcy przeznaczają rocznie 260 godzin na obsługę podatków. Firmy w Estonii poświęcają na ten cele nie więcej niż 150 godzin. To różnica aż dwóch godzin tygodniowo, które można byłoby poświęcić rodzinie albo na rozwój firmy.

– System podatkowy w Polsce jest zły i patologiczny. Świadczą o tym kolejne rankingi. Takiego systemu nie można uszczelnić. Należy go zmienić i radykalnie uprościć – powiedział serwisowi eNewsroomAndrzej Sadowski, prezydent Centrum im. Adama Smitha – Polski rząd nie musi stosować deklaracji, która ma ponad 60 rubryk. W Wielkiej Brytanii polscy przedsiębiorcy korzystają z formularzy, które mają zaledwie kilka pól. Można więc utrzymać lub zwiększyć wpływy z VAT-u bez obciążania firm kolejnymi obowiązkami, jak jednolity plik kontrolny czy splitpayment. Zwłaszcza podzielona płatność jest szczególnie niebezpieczna dla uczciwych polskich przedsiębiorców. Nagle okazuje się, że środki, jakimi mogli dysponować w obrocie, zostają zamrożone na specjalnych kontach. System podatkowy – zwłaszcza w obszarze VAT – jest niezwykle skomplikowany. Według profesora Witolda Modzelewskiego zawiera dziś już ponad 1,5 mln stron przepisów i ich interpretacji. W takiej postaci nie można go uszczelnić, a należy uprościć. Dokładanie kolejnych regulacji do złego systemu uderzy w uczciwe firmy. Przestępcy poradzą sobie w każdych warunkach. Ucierpią jednak zwykli przedsiębiorcy, których wpływy finansowe zostaną zamrożone. Będą zmuszeni do zaciągania pożyczek obrotowych w bankach. W ten sposób ruszy akcja kredytowa w Polsce. Nie jest to jednak cel polskiego rządu wprowadzającego te regulacje – ocenił Sadowski.

Europejskie przedsiębiorstwa od wielu lat są znane z nadmiernego zadłużania się w instytucjach bankowych. Ale od 21 lipca będą mogły znacznie łatwiej wprowadzać do obiegu papiery wartościowe, niż dotychczas. Dzięki temu, polskie firmy zaczną rozwijać się w sposób, który jest popularny np. w słynnej Dolinie Krzemowej. Takie zmiany umożliwi Rozporządzenie Parlamentu Europejskiego i Rady UE 2017/1129 z dnia 14 czerwca 2017 roku w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchyleniem dyrektywy 2003/71/WE. Zgodnie z tym, KNF nie będzie mogła już nadzorować emisji akcji, w kwocie do 1 mln euro, realizowanej nie częściej, niż raz na rok. Eksperci są podzieleni co do tego, czy sektorowi bankowemu to zaszkodzi, czy jednak pozostanie bez wpływu na jego działalność.

Unijne wsparcie

Ze statystyk Europejskiego Banku Centralnego oraz Systemu Rezerwy Federalnej wynika, że w latach 2002-2008 kredyty bankowe stanowiły aż 70% całkowitego finansowania w strefie euro, podczas gdy w USA było to jedynie 40%. W kolejnych latach dysproporcja pomiędzy tymi rynkami nieco się obniżyła, ale nadal pozostaje na dość dużym poziomie. Kryzys subprime ujawnił sztywność tego modelu pozyskiwania kapitału. Zdolność banków do udzielania kredytów poważnie się zmniejszyła, czego powodem było pogorszenie się jakości aktywów bilansowych banków i ograniczeń kapitałowych. Dotknęło to głównie małe i średnie przedsiębiorstwa.

– Po przeprowadzeniu analizy porównawczej rynku europejskiego i amerykańskiego, KE wprowadza poważne zmiany. 21 lipca br. wejdzie w życie Rozporządzenie Parlamentu Europejskiego i Rady UE 2017/1129 z dnia 14 czerwca 2017 roku. Jak wynika z art. 1 ust. 3 tego aktu, raz na 12 miesięcy będzie można emitować papiery wartościowe w drodze emisji publicznej w kwocie o równowartości do 1 mln euro, bez kontroli nadzoru krajowego. W mojej ocenie, faktycznie przełoży się to na realne wsparcie dla małych i średnich przedsiębiorstw – zapowiada Mariusz Sperczyński, szef inicjatywy bitSecurities.io.

Nowe regulacje mają głównie pomóc młodym, rozwijającym się podmiotom z sektora MŚP w zdobywaniu kapitału z emisji na rynku publicznym, przy jednoczesnym zapewnieniu ochrony inwestorów. Dotychczas, z powodu braku doświadczenia, nie radziły sobie z kosztami i przygotowaniem prospektów emisyjnych, wymaganych przez regulatorów. W związku z tym, najczęściej rezygnowały z tego typu aktywności. Była to jedna z podstawowych barier, wskazanych jako przyczyna różnicy stanu rynku kapitałowego pomiędzy UE i USA. Niemniej, ocenia się, że potrzeba co najmniej 15 lat, aby obecne dysproporcje zostały widocznie zniwelowane. Rynek kapitałowy jest oparty na sprawdzonych wzorcach i zwyczajach. I dlatego ich zmiana wymaga długiego czasu.

Banki się nie boją?

– W Polsce właściciele firm, szczególnie rodzinnych, dość niechętnie dzielą się nimi z nowymi udziałowcami. Jeśli mają możliwość pozyskania finansowania dłużnego, to wolą się zapożyczać. Dlatego nowe przepisy nie będą zagrożeniem dla działalności bankowej. Obawiam się natomiast braku dojrzałości inwestycyjnej, szczególnie w naszym kraju. Tutejsi inwestorzy nie do końca rozumieją ryzyko. Amerykanie są pod tym względem znacznie bardziej doświadczeni i potrafią pewne rzeczy z góry przewidywać – podkreśla Marek Zuber, ekonomista i analityk rynków finansowych.

Z kolei, dr Małgorzata Starczewska-Krzysztoszek uważa, że w sektorze bankowym niewiele się zmieni. Przede wszystkim możliwość emisji papierów wartościowych dotyczy spółek kapitałowych, a tych w całym sektorze przedsiębiorstw jest niespełna 12%, a w grupie, której zmiany mogą dotyczyć – tj. mikroprzedsiębiorstw, w tym startupów – ok. 9%. Generalnie dwie ostatnie formy działalności są traktowane przez banki jako klienci detaliczni, bo ich obroty są niewielkie. Ponadto Główna Ekonomistka Konfederacji Lewiatan dodaje, że jeśli przy dotychczasowej możliwości niedużo podmiotów z tego skorzystało, to podniesienie limitu do 1 mln euro niewiele wniesie, z punktu widzenia banków. Jeżeli jednak, coś jest w stanie zmienić kierunki zainteresowania startupów, w zakresie alternatywnych źródeł pozyskiwania kapitału, to z pewnością może to być rozwój technologii blockchain i wykorzystanie jej do ICO i tokenów.

– Nowatorskie pomysły z założenia są niepewne. Potrzebują więc inwestorów, którzy mogą i chcą ponieść związane z nimi ryzyko. Dokładnie tak ten system działa za oceanem. Przykład USA pokazuje, że nawet w środowisku rynku kapitałowego system bankowy też jest potrzebny. Startupy mogą się rozwinąć i stać się kolejnymi klientami instytucji finansowych. W realiach europejskich nowe przepisy wypełnią istniejącą lukę. Według mnie, mają one nie tyle zabrać klientów bankom, co pomóc przedsiębiorcom, którzy nie mogą korzystać z ich ofert – ocenia Marek Zuber.

Jak twierdzi prof. Stanisław Gomułka, Główny Ekonomista Business Centre Club, sektor bankowy nie powinien poważnie obawiać się dużego spadku popytu na kredyty. Ich oprocentowanie dla MŚP jest stosunkowo wysokie, bo ryzyko niewypłacalności tego typu działalności też jest duże. Tylko dobre firmy będą emitowały obligacje. Dla nich oprocentowanie może być niższe i taką reakcję banków przewiduje ekspert. Trzeba też dodać, że firmy w Polsce korzystają z kredytów bankowych w dużo mniejszym stopniu, niż w krajach wysoko rozwiniętych.

Eksplozja ofert

– W Europie od dziesięcioleci system bankowy jest głównym źródłem finansowania przedsiębiorstw. W USA mocny udział rynku kapitałowego ukształtował się już w XIX wieku. Ale na Starym Kontynencie dopiero w ostatnich latach zaczęto pozyskiwać środki za pośrednictwem akcji i obligacji. Teraz ten trend ma szansę się umocnić. Nowe przepisy rzeczywiście mogą bardzo zmienić model finansowania firm w UE, w tym w Polsce, co zresztą leżało u podstaw ich wprowadzenia. Należy więc spodziewać się wielu nowych, alternatywnych ofert na nienadzorowanym rynku – przyznaje Marek Zuber.

Natomiast Mariusz Sperczyński, przewiduje, że zmianami będą szczególnie zainteresowane nowe firmy i startupy, które obecnie zdobywają finansowanie w kampaniach equity crowdfunding, tj. w złotym, lub w tzw. Initial Coin/Token Offering, czyli w cyfrowalutach. Ponad 4 mln zł kapitału zakładowego, sfinansowanego w ten sposób na start i w każdym kolejnym roku, pozwoli zmienić większość projektów w poważne i dochodowe biznesy, z czym teraz jest duży problem. Należy spodziewać się tzw. eksplozji ofert na nienadzorowanym rynku. I to może być sporą konkurencją dla banków. Zapowiada się też ekscytujący rok pobudzenia kapitałowego sektora MŚP. Ponadto, zmiany unijne będą miały także znaczenie dla wielkich przedsiębiorstw, poprzez ujednolicenie systemu prospektów emisyjnych.

– Sama publikacja rozporządzenia nie zmieni struktury finansowania polskich przedsiębiorstw, zwłaszcza sektora MŚP. Z punktu widzenia przedsiębiorcy, ważne są koszty pozyskania zewnętrznego kapitału. Porównuje on opłaty z tytułu kredytu, leasingu i wykorzystania pożyczek rodzinnych w porównaniu z kosztami wejścia na rynek kapitałowy. Według mnie, oferty banków są dla przedsiębiorstw konkurencyjne w stosunku do innych źródeł kapitału – twierdzi Norbert Jeziolowicz, Dyrektor Zespołu Bankowości Detalicznej i Rynków Finansowych ze Związku Banków Polskich.

Tymczasem Marek Zuber przekonuje, że nadchodzące zmiany w finansowaniu firm są nieuniknione i podyktowane dwoma poważnymi czynnikami. Po pierwsze, odpowiadają na zwiększenie awersji do ryzyka ze strony banków, co z kolei jest pochodną kryzysu z lat 2008-2009. Drugim bodźcem jest obecna rewolucja, którą wywołały tzw. startupy innowacyjne. Powstaje nowa gospodarka. I jeśli chcemy dogonić lidera innowacyjności, jakim są Stany Zjednoczone, to musimy w Europie stworzyć podobny system finansowania, tego typu działalności.

Jaka będzie przyszłość?

– Emisja w wysokości do 1 mln euro jest na tyle niewielka, że zainteresowanie inwestorów także będzie nieduże. Mikrofirmy i małe przedsiębiorstwa nie mają takich potrzeb w zakresie kapitału, aby uzasadnić wypuszczenie papierów wartościowych w wysokości atrakcyjnej dla inwestorów. Wystarczającą alternatywną może być dla nich nie tylko kredyt bankowy, ale też pożyczka społecznościowa, oferowana przez platformy crowdfundingowe. Tymczasem, rola emitenta wiąże się z szeregiem obowiązków i sankcji, np. za ich niepoprawne wykonanie. I to wciąż będzie podlegać nadzorowi KNF-u – dodaje Norbert Jeziolowicz.

Jednak branża dostrzega, że zainteresowanie inwestycjami rzędu do 1 mln euro podczas ofert publicznych w tzw. equity crowdfundingu jest ogromne na bardziej zaawansowanych rynkach, niż Polska. Przykładem tego może być chociażby Wielka Brytania, gdzie nadzór finansowy FCA pozwolił stosować takie rozwiązanie już kilka lat temu. Wskutek tego, powstało kilka platform inwestycyjnych o skumulowanej sumie kilku miliardów funtów rocznie, jak np. crowdcube.com, czy też seedrs.com. Ten fakt potwierdza ewidentne zapotrzebowanie rynku.

– Regulacja unijna dotyczy wszystkich emitentów papierów wartościowych w UE, a więc nie tylko mikrofirm i małych podmiotów. Rozwiązuje ona zidentyfikowane potrzeby, o których wyraźnie i od lat wspominają przedstawiciele platform equity crowdfunding w Polsce. Twierdzą oni, że potrzeby przedsiębiorstw są znacznie większe, niż dotychczasowy limit 100 tys. euro. Potwierdzają również to badania wskazane i zaopiniowane w unijnym dokumencie SWD z zeszłego roku – argumentuje Mariusz Sperczyński.

Ponadto, nowe przepisy jasno wskazują, że państwa członkowskie nie będą mogły narzucić żadnych dodatkowych regulacji w limicie do 1 miliona euro, podobnie jak obecnie do 100 tys. euro. Ktokolwiek rozszerzy obowiązki lub sankcje przekraczające tę wyraźnie zarysowaną linię swobody gospodarczej powinien liczyć się z poważną reakcją Komisji UE. Może też oczekiwać pozwów od przedsiębiorców o utracone korzyści lub szkody związane z niewłaściwym działaniem aparatu urzędniczego. W Polsce doprowadziłoby to do starć prawnych aparatu chroniącego przywileje regulacji, wg starego prawa, z firmami, szukającymi swojej szansy w ułatwieniach wskazanych w nowej regulacji unijnej.

– Nie wszyscy chcą pozostać na etapie mikrofilm, zwłaszcza jeśli mają widoczny potencjał. Dotychczas, z powodu ustawy o ofercie publicznej, nasze przedsiębiorstwa we wczesnej fazie rozwoju rzadko korzystały z finansowania pozabankowego. Istniejącą lukę przez lata starały się wypełniać ułatwienia rynku NewConnect. Ale rewolucyjny charakter nowej regulacji może szybko przeszeregować dane gospodarcze. Polacy słyną bowiem ze sprawnego wykorzystywania możliwości systemowych dla rozwoju swoich przedsiębiorstw – podsumowuje ekspert z bitSecurities.io.

Polskie rolnictwo otwiera się na nowe technologie. Producenci nowinek dostrzegają potencjał i możliwości w tej branży. Na nowości otwarci są również sami rolnicy. Tym razem rozwojowi sektora agro ma pomóc internet rzeczy. Do internetu podłączane będą m.in. maszyny rolnicze. Opracowywane rozwiązania mają m.in. podpowiedzieć, kiedy nawozić uprawy, oraz wyznaczą optymalny czas zbioru. Ericsson zorganizuje serię szkoleń dla rolników, m.in. z korzyści, jakie przyniesie technologia 5G.

W 2050 roku świat będzie musiał produkować 70 proc. więcej jedzenia niż w 2006 r., wynika z prognoz Organizacji Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa. To wyzwanie wymaga od rolników ciągłego rozwoju. Szansą na rewolucję w rolnictwie jest internet rzeczy, czyli internetowa komunikacja pomiędzy przedmiotami codziennego użytku.

– Powinniśmy spojrzeć na takie obszary jak dobrostan zwierząt oraz kontrolę i sprawdzanie ich zdrowia. Spójrzmy też na uprawy: kiedy je podlewać, kiedy nawozić, podcinać, a kiedy zbierać. Dotyczy to także pojazdów, które nie poruszają się w końcu wyłącznie na drogach, lecz także po polach. Traktory czy kombajny operujące sprawnie na dużych obszarach mogą przynieść rolnikom duże korzyści – mówi agencji informacyjnej Newseria Innowacje Martin Mellor, szef firmy Ericsson w Polsce.

Internet rzeczy może być nieocenioną pomocą dla rolników. Poprzez zamontowanie czujników np. w ziemi, w wodzie czy na maszynach rolniczych można zbierać dane takie jak wilgotność gleby czy informacje o stanie zdrowia plonów. Zbierane dane przechowywane mogą być w chmurze lub na serwerze, a rolnik może mieć do nich ciągły dostęp poprzez np. tablet czy smartfon. Dane pozwalają zmniejszyć koszty produkcji i wielkość strat, dzięki optymalizacji nakładów.

BI Intelligence szacuje, że w 2020 roku rynek urządzeń internetu rzeczy wykorzystywanych w rolnictwie osiągnie wartość 75 mln dol., przy średniorocznym wzroście na poziomie 20 proc. Rolnicy korzystają także z innych nowinek technologicznych. Już teraz przy uprawach pomagają drony, dzięki którym łatwiej kontrolować ich stan na większych polach. To jednak nie wszystkie możliwe zastosowania bezzałogowych maszyn.

– Drony to bardzo interesujący temat w wielu obszarach. Mogą być bardzo ważną częścią przyszłości rolnictwa. Od razu przychodzą mi do głowy misje ratunkowe w obszarach trudno dostępnych dla ludzi, na przykład skażonych radiologicznie albo takich, które będą wymagały szybkiego przekazu wideo – twierdzi Martin Mellor.

Według prognoz ekspertów zawartych w raporcie IDTechEx, rolnictwo stanie się poważnym rynkiem dla producentów dronów. Wartość tego rynku w 2027 roku osiągnie 480 mln dol. Drony znajdą zastosowanie m.in. przy opracowywaniu map lotniczych gospodarstw rolnych, a ich wyposażenie w różnego rodzaju czujniki pozwoli zmierzyć parametry ważne przy uprawach roślin.

Nowe technologie mają szansę przynieść rolnikom wiele korzyści. Ericsson rozpoczął współpracę z jednym z dużych rolniczych stowarzyszeń, Fundacją PLON. Twórcy nowinek chcą w ten sposób dotrzeć do jak największej liczby rolników, zainteresować ich tematem i przeprowadzić szkolenia w zakresie oferowanych usług. Na początek będą to rozwiązania związane z kontrolą zwierząt i ich dobrostanu. Firma ma w planach także szkolenia z nowej technologii łączności 5G (następcy LTE) i korzyści z jej wdrożenia.

– Współpraca ze stowarzyszeniem PLON pozwala nam dotrzeć do dużej liczby rolników, szkolić ich. Mamy w planach szkolenia w technologii 5G dla poszczególnych branż, tak by rolnicy w przyszłości wyciągali maksimum korzyści z nowych technologii – zapewnia prezes Ericssona w Polsce.

Zastosowanie robotów i dronów już teraz systematycznie przekształca wiele aspektów rolnictwa. Jak wynika z raportu IDTechEx, na całym świecie zainstalowano już tysiące robotów udojowych, tworząc rynek o wartości 1,9 mld dol., który do 2023 roku ma wzrosnąć do poziomu 8 mld dol. Z kolei mobilne roboty pomagają w automatyzacji wielu zadań, np. podawania paszy czy usuwania obornika.

Przestępczość przenosi się ze świata realnego do świata wirtualnego. Nasila się proceder kupowania w internecie złośliwego oprogramowania i usług cyberprzestępców. Usługę Cybercrime-as-a-Service można zamówić łatwo i szybko, przede wszystkim za pomocą tzw. darknetu, czyli ukrytej części internetu. Obecnie najpopularniejsze są usługi typu ransomware, czy DDoS, ale w przyszłości w ten sposób mogą być prowadzone już całe kampanie teleinformatyczne. Ceny takich usług zaczynają się od kilku dolarów.

– Cybercrime-as-a-Service to zjawisko kupowania, w sensie komercyjnym, złośliwego oprogramowania czy usług związanych z atakowaniem komputerów, urządzeń przez użytkowników, którzy nie potrafią czy z jakichś powodów nie chcą sami takiego ataku przeprowadzić. Usługi tego typu głównie można nabyć w ukrytej sieci – tłumaczy w rozmowie z agencją informacyjną Newseria Innowacje Kamil Gapińśki z Fundacji Bezpieczna Cyberprzestrzeń.

Przestępczość coraz częściej przenosi się do świata wirtualnego. Usługi cyberprzestępców czy złośliwie oprogramowanie są stosunkowo łatwe do kupienia. Oferty stron, które oferują np. ataki DDoS, można znaleźć w zwykłej wyszukiwarce. Najczęściej jednak wykorzystywany jest darknet, czyli ukryta część internetu. Wystarczy tylko zaznaczyć, z jakiej usługi chce się skorzystać, i zapłacić.

– Darknet jest miejscem transakcji, gdzie w coraz większym stopniu można kupić cyberatak. Ceny takich usług wahają się w zależności od tego, jak dana operacja jest skomplikowana, np. prosty, podstawowy atak blokady usług można zakupić już od kilku dolarów. Jeśli mówimy o ataku typu ransomware, czyli szyfrowaniu dysku w zamian za okup, są to zupełnie inne, wyższe ceny – wskazuje Gapiński.

Cena za stworzenie złośliwego oprogramowania, które wykorzystuje luki w systemach, zaczyna się od kilku tysięcy dolarów. W zależności od systemu może jednak wynieść ok. 200 tys. dol.

Anonimowość takich usług sprawia, że ich popularność rośnie. McAfee Threat Report wskazuje, że tylko w ciągu kilku miesięcy liczba ataków ransomware wzrosła o 58 proc. Check Point ocenia zaś, że w przypadku przedsiębiorstw ataki ransomware mogą się stać powszechne, podobnie jak ataki DDoS, i skutecznie uniemożliwić dokonywanie codziennych operacji firmowych.

W darknecie można także znaleźć usługi, które wykorzystują uczenie maszynowe. Dostępne są nawet programy, które pozwalają cyberprzestępcom sprawdzić, czy złośliwe oprogramowanie zostanie wykryte przez różnego rodzaju narzędzia bezpieczeństwa.

– Na pewno zyskiwać na znaczeniu będą ataki typu ransomware, ale powstaną różne odmiany tej usługi – teraz najpopularniejszy jest Ransomware-as-a-Service czy DDoS-as-a-Service, natomiast wyobrażam sobie także całe kampanie zagrożeń teleinformatycznych oparte o tego typu usługi – prognozuje Kamil Gapiński.

Oprogramowanie, które blokuje dostęp do danych i żąda okupu w zamian za przywrócenie dostępu, czyli właśnie ransomware, było w ubiegłym roku jednym z głównych cyberzagrożeń. Eksperci z Kaspersky Lab poinformowali, że w ciągu roku częstotliwość takich ataków na firmy wzrosła trzykrotnie. Z kolei ataki na użytkowników indywidualnych przeprowadzane były średnio co 10 sekund. Każde takie zgłoszenie należy zgłosić organom ścigania.

– Jednostką w Polsce, do której trzeba zgłaszać incydenty tego typu, która ściga hakerów, czarny rynek złośliwego oprogramowania, jest oczywiście policja. To pierwszy punkt kontaktowy, który pełni rolę zapobiegawczą, prewencyjną i reagowania na tego typu zjawiska – mówi ekspert.

Polskie prawo rozróżnia wiele różnych form cyberprzestępczości. W zależności od zakwalifikowania czynów, sprawcom ataków grożą różne kary. Za przeprowadzenie ataków DDoS, czyli spowodowanie ograniczenia dostępu do informacji, grozi według Kodeksu karnego do 5 lat pozbawienia wolności. Kary grożą zarówno zleceniodawcy czy kupującemu program w sieci, jak i wykonawcy zlecenia, a nawet twórcy oprogramowania do przeprowadzania takich ataków (tu kara wynosi do 3 lat więzienia).

W poniedziałek do Senatu trafiła ustawa Prawo przedsiębiorców, która w piątek została przyjęta przez Sejm. To najważniejsza ustawa z tzw. Konstytucji biznesu. Nowe przepisy mają zachęcić zwłaszcza młodych Polaków do zakładania własnych firm. Zdaniem Wojciecha Warskiego, szefa Konwentu Business Centre Club, choć sam fakt uchwalenia ustawy jest pozytywny, to ustawodawca nie ustrzegł się błędów. Według niego przedsiębiorcy chcą prawa prostego i przejrzystego, a sama ustawa powinna po dwóch latach funkcjonowania zostać zrewidowana.

– Prawo przedsiębiorców ma ambicję być całościową ustawą regulującą relacje między administracją państwową a przedsiębiorcami – mówi agencji informacyjnej Newseria Biznes Wojciech Warski, przewodniczący Konwentu Business Centre Club, wiceprzewodniczący Rady Dialogu Społecznego. – Czy z tego się wywiąże, to dopiero pokaże przyszłość. W tej chwili można powiedzieć, że na pewno ustawa jest bardzo potrzebna, była bardzo oczekiwana, natomiast już gołym okiem widać pewne jej braki, mimo że dopiero co przeszła przez Sejm.

Prawo przedsiębiorców wprowadza zasadę „co nie jest prawem zabronione, jest dozwolone”, możliwość prowadzenia przy niewielkich obrotach (połowa minimalnego wynagrodzenia) działalności gospodarczej bez rejestracji, a także daje początkującym przedsiębiorcom ulgę na start, czyli półroczne zwolnienie ze składek na ubezpieczenia społeczne.

Zdaniem Wojciecha Warskiego jedną z wad ustawy jest niedostateczne podkreślenie jej nadrzędności wobec innych aktów prawnych.

– Mamy bardzo duży niedosyt. Po pierwsze, nigdzie w ustawie nie jest zaznaczone, nawet w formie intencyjnej, że ta ustawa ma pełnić rolę ustawy logicznie nadrzędnej nad innymi ustawami regulującymi obrót gospodarczy – mówi Wojciech Warski. – Jeżeli coś ma być Konstytucją biznesu, to pierwszeństwo tej ustawy nad innymi powinno być gdzieś zaznaczone, mimo że w sensie prawnym wszyscy zdają sobie sprawę z tego, że wszystkie ustawy są równe.

Ekspert argumentuje, że w ustawie zawarto szereg zasad o charakterze konstytucyjnym, takich jak np. proporcjonalność reakcji administracji państwowej wobec przedsiębiorcy czy zasada interpretowania wątpliwości na rzecz przedsiębiorcy, natomiast zabrakło w niej miejsca dla potrzebnego i obecnego w pierwotnym projekcie zapisu o dopuszczalności popełnienia przez właściciela firmy tzw. błędu małej wagi, czyli powstałego nieumyślnie i z niewielką szkodą dla budżetu państwa. Drugą usuniętą, a potrzebną według niego, propozycją byłaby zasada, że przy pierwszym błędzie przedsiębiorcy udzielane jest pouczenie, a dopiero przy powtórnym przewinieniu byłby karany sankcją.

– Ustawa dotyczy bardzo wielu drobnych przedsiębiorców, dla których materia prawna nie jest istotą codziennego życia, w związku z tym możliwość popełnienia błędu mniejszej wagi, za który należy wpierw udzielić pouczenia, a potem dopiero ewentualnie karać, wydawałaby się oczywista – argumentuje Wojciech Warski. – To sygnalizuje, że w trakcie uzgodnień międzyresortowych ta ustawa była poddawana różnym naciskom, nie wszystkie z nich były w zgodzie z duchem tej ustawy, to bardzo niedobrze świadczy o mentalności Polski resortowej.

Wiceprzewodniczący Rady Dialogu Społecznego uważa, że przedsiębiorcom potrzebne jest prawo jak najprostsze, jak najmniej ingerujące w ich działalność i niepróbujące przewidzieć każdej możliwej do wystąpienia sytuacji w relacjach między administracją a biznesem. Postuluje także zmniejszenie obowiązków informacyjnych ciążących na firmach, chociażby na potrzeby statystyki.

– Życie gospodarcze jest na tyle bogate, że zawsze znajdą się sytuacje nieopisane w ustawie, w związku z tym nie ma sensu nawet próbować opisywać wszystkich możliwych kombinacji przypadków, a raczej zawierać w takiej ustawie nowe zasady interpretacji i relacji, a dopiero na tej podstawie później wychodzić z interpretacjami podatkowymi czy operacyjnymi – wyjaśnia Wojciech Warski.

Samą ustawę proponuje natomiast zweryfikować po pewnym czasie obowiązywania, gdy zarówno środowisko biznesowe, jak i sami urzędnicy przekonają się, jak działa ona w praktyce.

– Po pewnym czasie, np. po dwóch latach, ustawa powinna być poddana ocenie funkcjonowania i rewizji pod kątem tego, czego w niej faktycznie brakuje, a które zapisy są pro forma i można je śmiało skasować – mówi Wojciech Warski. – Taki jest m.in. zapis o odpowiedzialności urzędniczej. Trzeba się na coś zdecydować – albo urzędnicy opowiadają za swoje błędy i wtedy te zapisy muszą być istotnie rozbudowane, albo w ogóle zapis martwy należy skasować i zająć się osobnymi ustawami o odpowiedzialności urzędniczej.

Prawo przedsiębiorców to jedna – i najważniejsza – z pakietu pięciu ustaw zwanych Konstytucją biznesu. Pozostałe to ustawa o Rzeczniku Małych i Średnich Przedsiębiorców, ustawa o Centralnej Ewidencji i Informacji o Działalności Gospodarczej i Punkcie Informacji dla Przedsiębiorcy, ustawa o zasadach uczestnictwa przedsiębiorców zagranicznych i innych osób zagranicznych w obrocie gospodarczym na terytorium RP oraz ustawa – Przepisy wprowadzające ustawę – Prawo przedsiębiorców oraz inne ustawy dotyczące działalności gospodarczej. Wszystkie zostały przyjęte przez Sejm 26 stycznia.

Z danych PARP wynika, że w Polsce działa ponad 1,9 mln firm, z których zdecydowana większość to mikro-, małe i średnie przedsiębiorstwa (99,8 proc.). Udział małych i średnich firm w tworzeniu PKB w ostatnich latach systematycznie rośnie i przekroczył już 50 proc. Sektor ten stanowi miejsce pracy dla 69 proc. pracujących w przedsiębiorstwach, generuje 56 proc. przychodów ogółem oraz 30 proc. wartości eksportu wyrobów i usług.

Do ponad 85 tys. wzrósł w tym roku limit 50-proc. kosztów uzyskania przychodów, czyli kosztów autorskich, które można odpisać od podstawy opodatkowania. Skorzystać z tego w tegorocznych rozliczeniach PIT będą mogły jednak osoby prowadzące konkretną działalność twórczą, wymienioną w ustawie. Na nowych przepisach podatkowych w tym roku skorzystają również m.in. pracownicy uzyskujący różnego rodzaju zapomogi.

– Od 2018 roku mamy zmiany w zakresie stosowania podwyższonych kosztów uzyskania przychodu, tzw. kosztów autorskich. W tym zakresie mamy do czynienia z dwoma zmianami. Jedna jest bardzo korzystna dla podatników, ponieważ zwiększono dwukrotnie limit 50-proc. kosztów uzyskania przychodu. Osoby osiągające przychody z praw autorskich, przenoszące prawa autorskie bądź rozporządzające prawami autorskimi do utworów będą miały prawo do tego, ażeby rozliczyć te koszty w znacznie wyższej wysokości – podkreśla w rozmowie z agencją Newseria Biznes Anna Misiak, doradca podatkowy, szef zespołu ds. podatków osobistych w MDDP.

Od tego roku limit 50-proc. kosztów uzyskania przychodów został podwyższony z dotychczasowych 42 764 zł do 85 528 zł. Preferencyjne przepisy będą dotyczyć działalności twórczej, badawczo-rozwojowej oraz naukowo-dydaktycznej, artystycznej, produkcji audiowizualnej oraz publicystycznej. Dotychczas możliwość skorzystania z preferencyjnych kosztów uzyskania przychodów zależała od tego, czy przychód został uzyskany z tytułu wykonania utworu lub innego przedmiotu praw własności intelektualnej, które są przedmiotem prawa autorskiego.

– Druga zmiana jest niekorzystna, ponieważ wprowadzono do ustawy katalog działalności twórczej, w stosunku do której mogą w ogóle być zastosowane 50-proc. koszty. W efekcie może wystąpić taka sytuacja, że osoba rzeczywiście jest twórcą utworu, który mieści się w definicji przepisów prawa autorskiego, niemniej jednak jej działalność w tym zakresie nie mieści się w katalogu działalności wskazanym w ustawie o podatku dochodowym od osób fizycznych. Wówczas nie będzie ona uprawniona do tego, ażeby zastosować podwyższone koszty uzyskania przychodu, a więc finalnie zapłaci wyższy podatek – tłumaczy Anna Misiak.

Zmiany w podatku dotkną też przychody z programów motywacyjnych opartych na akcjach lub pochodnych instrumentach finansowych, które są nabywane jako nieodpłatne świadczenie lub świadczenie w naturze. Takie dochody będą opodatkowane według skali podatkowej 18 i 32 proc.

– Przychody z takich pochodnych instrumentów finansowych będą kwalifikowane jako przychody z tego źródła, w ramach którego podatnik otrzymał takie nieodpłatne świadczenie, np. ze stosunku pracy albo z działalności wykonywanej osobiście. Jeżeli w planie programu motywacyjnego pochodny instrument finansowy nie będzie finalnie przekładał się na nabycie akcji, to przychód będzie opodatkowany według skali. Nie będzie można skorzystać na opodatkowaniu 19-proc. podatkiem, który do tej pory był stosowany do tego rodzaju przychodów – wskazuje doradca podatkowy MDDP.

Jeżeli akcje zostaną zaś nabyte w ramach programów opracowanych przez pracodawców lub firmy, z którymi podatnicy są związani kontraktem menadżerskim, to podatek z tytułu przychodu zapłacą w momencie zbycia akcji.

Na nowelizacji przepisów o podatku dochodowym skorzystają m.in. ci, którzy uzyskają dochody z tytułu zapomogi, np. z Zakładowego Funduszu Świadczeń Socjalnych. Zmianę może odczuć kilka milionów pracowników, bo większość firm przygotowuje paczki świąteczne, noworoczne czy bony dla pracowników. Limit zwolnienia z 380 zł wzrośnie do 1 tys. zł.

– W przypadku zapomóg z tytułu długotrwałej choroby czy indywidualnych zdarzeń losowych, jeżeli udzielane są z ZFŚS, będą mogły być otrzymywane przez podatników bez limitu i niezależnie od ich wysokości będą korzystały ze zwolnienia podatkowego. W przypadku, gdyby zapomogi były dawane z innych źródeł, np. ze środków obrotowych pracodawcy, to limit rośnie aż do 6 tys. zł – mówi Anna Misiak. – Rośnie również wysokość zwolnienia w przypadku nagród otrzymywanych w konkursach, jak i nagród związanych ze sprzedażą premiową. Z 760 zł kwota wolna od podatku wzrośnie do 2 tys. złotych.

Na zmianach skorzystają też najmniej zarabiający. Kwota wolna od podatku wzrośnie dla nich z 6,6 tys. do 8 tys. zł. Zwolnienie z podatku obejmie natomiast kwoty umorzonych zaległości z tytułu np. czynszu za mieszkanie, opłat za dostawy energii, gazu i wody.

Zimowe wyprzedaże powoli dobiegają końca. Obniżając ceny produktów po świętach Bożego Narodzenia, sklepy chcą zniwelować skutki tradycyjnego styczniowego spowolnienia handlu. I mają rację – nic tak nie działa na konsumentów jak promocje cenowe. Oczywiście pod warunkiem że są one dobrze komunikowane. Zaplanowanie wyprzedaży nie jest po prostu obniżką ceny – podkreślają eksperci firmy Simon-Kucher & Partners.

– Polacy bardzo chętnie korzystają z promocji cenowych. Wynika to w pewnej mierze z naszej natury. Poszukujemy okazji, gratek, czujemy się dobrze, jeśli znajdziemy produkt w atrakcyjnej cenie. Mówi się, że Polacy mają dużą skłonność w zapamiętywaniu cen, przez co są sprytnymi konsumentami. Świetnie orientują się w tym, jakie produkty w danym momencie i w jakim sklepie kupić. To cecha, która wyróżnia nas na tle innych krajów Europy – mówi agencji Newseria Biznes Tomasz Stec, dyrektor w warszawskim biurze Simon-Kucher.

Z badania firmy doradczej KPMG, opublikowanego w grudniu 2017 roku, wynika, że 49 proc. Polaków zwleka z zakupami do czasu promocji. Połowa badanych przyznaje, że kupiło dodatkową rzecz właśnie dlatego, że była ona objęta promocją. Dla 76 proc. Polaków atrakcyjna cena jest głównym czynnikiem motywującym do kupienia produktów w czasie promocji.

– Konsumenci nie lubią być oszukiwani, nie lubią kupować produktów w pseudopromocji. Jeśli już stosujemy obniżkę cen do 70 proc., to znacząca część naszego asortymentu faktycznie w takiej obniżce powinna występować. Klientowi nie spodoba się sytuacja, w której prawie wszystkie produkty będą przecenione o 10 proc., natomiast tylko bardzo niewielka część produktów, w zbyt dużych rozmiarach albo w nieatrakcyjnych wariantach, będzie przeceniona zgodnie z komunikatem – mówi Tomasz Stec.

Uczciwość w komunikowaniu to nie jest jedyna kwestia, którą powinny uwzględniać firmy, planując wyprzedaże. Druga istotna kwestia to odpowiednie zaprezentowanie obniżki – tak by klient widział, ile zyskuje.

– Przy planowaniu obniżki cenowej najistotniejsze jest określenie, jaka powinna być wielkość obniżki – dodaje Tomasz Stec. – Jednak odpowiednie oznaczenie promocji ma bardzo duże znaczenie. Z naszego doświadczenia wiemy, że potrafi nawet kilkukrotnie wzmocnić to efekt promocji, niż gdyby takiego silnego komunikatu nie było.

Obniżone ceny nie powinny też przekraczać pewnych psychologicznych progów cenowych – to stąd właśnie te słynne końcówki 99 groszy. Eksperci podkreślają, że zdecydowanie lepiej na klientów działa cena 9,99 zł niż 10,20 zł – mimo że różnica jest minimalna.

– Powinniśmy bardzo wyraźnie pokazywać klientom korzyści z zakupu produktu promocyjnego, czyli nie tylko nową, promocyjną cenę, ponieważ nie muszą oni znać tej starej. Bardzo silnym elementem jest pokazanie poziomu obniżki poprzez procent, o jaki zmieniła się cena, albo wartość w złotówkach, o jaką cena się obniżyła. To dodatkowy bodziec, aby klient uzmysłowił sobie atrakcyjność oferty promocyjnej – wyjaśnia Tomasz Stec.

Z badania KPMG wynika, że najczęściej o wyborze konkretnego sprzedawcy decyduje cena. Jest to najważniejszy czynnik dla 83 proc. badanych. Prawie co czwarty respondent przy dokonywaniu zakupów kieruje się marką sprzedawcy. Dla co piątego konsumenta czynnikiem, który pomaga podjąć decyzję o wyborze danego sprzedawcy, są pozytywne doświadczenia z poprzednich zakupów.

Promocje mogą napędzić sprzedaż i przyciągnąć do sklepu nowych klientów, jednak wszystko musi być dokładnie zaplanowane.

– Musimy wyjść od zaplanowania celów i strategii promocji – tłumaczy Tomasz Stec. – Każda firma powinna przestać myśleć o promocjach jako o pewnych zdarzeniach, które należy planować krótkookresowo, i przygotować długoterminową strategię promocyjną, która odpowiada strategii i celom ogólnym firmy. Ta strategia powinna określić, do jakich grup klientów te promocje są kierowane i jakie kategorie produktów chcemy wspierać sprzedażowo poprzez planowanie promocji.

Szczególna uwagę muszą na to zwracać firmy handlowe i producenci FMCG, którzy mają szerokie portfolio produktów. Niektóre towary nie sprawdzają się w akcjach promocyjnych.

Kolejny ważny element strategii to wybór typu promocji, które firma chce przeprowadzić – czy ma być to zwykła obniżka ceny, czy tzw. bundling, czyli łączenie produktów w zestawy promocyjne, czy może dodatkowy produkt prezent, który uczyni zakup atrakcyjniejszym dla klienta. Wybór zarówno skali obniżki, jak i rodzaju promocji oraz sposobu jej komunikowania klientom powinien być uzależniony od tego, jaki cel firma chce osiągnąć poprzez tę promocję.

– Musimy się zastanowić, czy chcemy zwiększyć wartość koszyka zakupowego klientów, którzy już przychodzą do naszego sklepu, czy chcemy przyciągnąć promocją nowych klientów. To decyduje np. o tym, czy komunikacja powinna być na zewnątrz sklepu czy wewnątrz niego – mówi ekspert.

Z roku na rok przybywa bogatych Polaków, czyli zarabiających ponad milion złotych rocznie. W 2016 roku było ich już ponad 20 tysięcy. W związku z tym rośnie też zapotrzebowanie na droższe i unikatowe nieruchomości. Ze względu na wysokie stopy zwrotu coraz częściej stają się one dobrą inwestycją. Eksperci szacują, że do 2020 roku rynek nieruchomości premium wzrośnie o 22 proc.

Dane z urzędów skarbowych wskazują, że w 2014 roku było ponad 15 tys. osób zarabiających rocznie ponad milion złotych, rok później liczba ta wzrosła do 19,6 tys., a w 2016 roku przekroczyła 20 tys.

– Z roku na rok przybywa nam milionerów w Polsce. To znaczy, że ci ludzie mogą kupować droższe apartamenty i inne nieruchomości. To znaczy też, że ich wymagania wobec sektora rynku nieruchomości są wyższe – mówi agencji informacyjnej Newseria Biznes Aneta Małaszuk-Kołodziejczak, członek zarządu Property Value Investments, nadzorująca realizowane inwestycje nieruchomościowe.

Coraz więcej osób stać na luksus. Coraz chętniej zamożni Polacy inwestują w nieruchomości z najwyższej półki, oczekując, że nie tylko ich wartość w czasie będzie rosła, lecz także że będą one niepowtarzalne.

– Szacuje się, że do 2020 roku rynek nieruchomości premium wzrośnie o 1/5. To bardzo dobre perspektywy, zważywszy na to, że te dane są bardzo optymistyczne i wskazują jednoznacznie, że Polacy się bogacą – dodaje Aneta Małaszuk-Kołodziejczak.

Zwraca też uwagę na fakt, że zamożni ludzie, z większymi wymaganiami, doceniają rynek nieruchomości, które mają wyższy standard wykończenia czy lepszą lokalizację. Na tym rynku można wyróżnić kilka segmentów: nieruchomości o bardzo wysokim standardzie z bardzo wysoką ceną za metr kwadratowy (z usługą concierge, fitness klubami etc.), rynek nieruchomości premium (dobre jakościowo materiały wykończeniowe, bardzo dobra lokalizacja, bez większych udogodnień) oraz odrestaurowane kamienice dla ceniących nieruchomości z duszą.

– Mamy coraz więcej osób przyjeżdżających zza granicy, które zarządzają firmami w Polsce, mamy coraz więcej menadżerów wyższego i średniego szczebla w Polsce, którzy wynajmując mieszkania, oczekują wyższego standardu, który będzie dawał im komfort zamieszkiwania i przebywania, więc ten rynek się rozwija i będzie się rozwijał – podkreśla Małaszuk-Kołodziejczak.

W ocenie przedstawicielki PVI na uwagę zasługuje fakt, że rynek nieruchomości premium jest dużo bardziej odporny na wszelkiego rodzaju kryzysy, ponieważ operują na nim ludzie dysponujący znacznymi środkami finansowymi, bez obciążenia kredytowego.

– Zwrot z wynajmowanych lokali premium jest między 4 a 7–8 proc. rocznie. To dużo więcej niż standardowo można uzyskać na lokacie terminowej czy obligacjach skarbowych – podkreśla Aneta Małaszuk-Kołodziejczak.

Z raportu KPMG wynika, że najwięcej ofert lokali luksusowych znajduje się w Warszawie. Na kolejnych miejscach znalazły się Kraków, Wrocław i Trójmiasto. Na razie jednak nieruchomości premium stanowią niewielki, choć perspektywiczny, segment całego rynku. Raport „Luxury Realty Map” opracowany przez Poland Sotheby’s International Realty wskazuje, że w okresie 2012–2016 wartość rynku nieruchomości luksusowych oraz premium w Polsce zwiększyła się o ponad 40 proc. Eksperci szacują, że wartość rynku w 2020 roku może wynieść 1,3 mld zł, ale w zależności od przyjętej definicji luksusowej nieruchomości może to być nawet 3,6 mld zł.

Sprzedaż ubezpieczeń stopniowo przenosi się do internetu. Dynamicznie zyskują m.in. porównywarki ubezpieczeniowe. Do 2020 r. połowa polis będzie kupowana przez internet – oceniają eksperci mfind.pl. Po cyfrowe narzędzia ubezpieczyciele sięgają też coraz częściej przy obsłudze klienta czy likwidacji szkód. W tym roku na rynek ubezpieczeniowy w największym stopniu wpłynie dyrektywa IDD, która wprowadzi nowe obowiązki dla agentów i brokerów, a co za tym idzie – lepszą ochronę klientów.

Unijna dyrektywa o dystrybucji ubezpieczeń (IDD, ang. Insurance Distribution Directive) nakłada na dystrybutorów ubezpieczeń wiele nowych obowiązków, takich jak rzetelne informowanie o cechach produktu, opłatach, zasadach wynagradzania pośredników przez towarzystwa ubezpieczeń. Dystrybutorzy będą musieli dokładnie analizować potrzeby klientów, by zaprezentować im jak najkorzystniejsze oferty.

– Wymusi ona na pośrednikach i sprzedawcach ubezpieczeń większą profesjonalizację i podnoszenie własnych umiejętności. Wpłynie to też poniekąd na transparentność przedstawianych usług, co będzie oczywiście z zyskiem dla klientów – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Przemysław Pepla z mfind.pl.

Zakup polisy u agenta, brokera lub bezpośrednio w towarzystwie ubezpieczeń jest wciąż najpopularniejszym kanałem sprzedaży. W opinii ekspertów mfind.pl kanał direct, czyli przez telefon lub internet, będzie jednak zyskiwał coraz więcej zwolenników.

– Polacy szukają ubezpieczeń najczęściej w sposób tradycyjny, tzn. u agentów stacjonarnych. Takie rozwiązanie ma jednak wady – jest przede wszystkim czasochłonne. Samo wyszukiwanie i przedstawienie oferty zajmuje kilkanaście, jeśli nie kilkadziesiąt minut. Co więcej, agenci stacjonarni często nie mogą przedstawić ofert wszystkich ubezpieczycieli, gdyż po prostu z nimi nie współpracują. Polacy starają się też dzwonić i wyszukiwać oferty bezpośrednio u ubezpieczycieli, jednak takie rozwiązanie zajmuje jeszcze więcej czasu – mówi Przemysław Pepla.

Jak podkreśla, do 2020 roku połowa polis ubezpieczeniowych będzie zawierana przez internet. To konsekwencja postępującej cyfryzacji na rynku.

– Z perspektywy towarzystw ubezpieczeniowych przede wszystkim pomoże to ograniczyć koszty – mówi ekspert mfind.pl. – Już teraz niektóre towarzystwa ubezpieczeniowe oferują wycenę szkód komunikacyjnych za pośrednictwem internetu, oszczędzając przy tym na kosztach dojazdu do klientów. Ponadto, sama obsługa internetowa również jest tańsza niż obsługa stacjonarna.

Na znaczeniu w coraz większym stopniu zyskują porównywarki ubezpieczeniowe, gromadzące oferty wielu towarzystw, dostępne 7 dni w tygodniu i 24 godziny na dobę. Najczęściej wyszukiwaną polisą jest obowiązkowe OC. Coraz częściej klienci poszukują też ochrony na wyjazd – w sezonie zimowym szczególnym zainteresowaniem cieszą się polisy turystyczne dla narciarzy.

Zdaniem Przemysława Pepli to w tym segmencie – ubezpieczeń podróżnych – można się spodziewać w tym roku nowych produktów. Jednak to segment komunikacyjny powinien zyskiwać najmocniej.

– W największym stopniu zyskają ubezpieczyciele działający na rynku polis komunikacyjnych. Wynika to z faktu, że w ubiegłym roku sprzedano w naszym kraju ponad pół miliona nowych samochodów, co było absolutnym rekordem ostatniej dekady – mówi ekspert mfind.pl.

Zgodnie z danymi Polskiego Związku Przemysłu Motoryzacyjnego w całym 2017 roku zarejestrowano 486 352 nowych samochodów osobowych, czyli o 16,9 proc. więcej niż w 2016 roku. W grupie samochodów osobowych w grudniu ubiegłego roku zarejestrowano 48 011 pojazdów. Wzrost utrzymał się już 33. miesiąc z rzędu.

– Każdy z nowych samochodów musi być ubezpieczony. Z kolei właściciele nowych samochodów najczęściej decydują się nie tylko na podstawowe ubezpieczenie OC, lecz także na pełen pakiet wraz z AC, NNW, Assistance czy ubezpieczeniem szyb – dodaje Pepla.

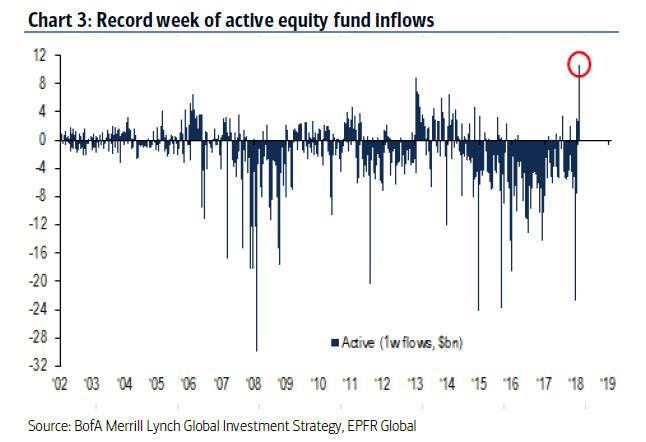

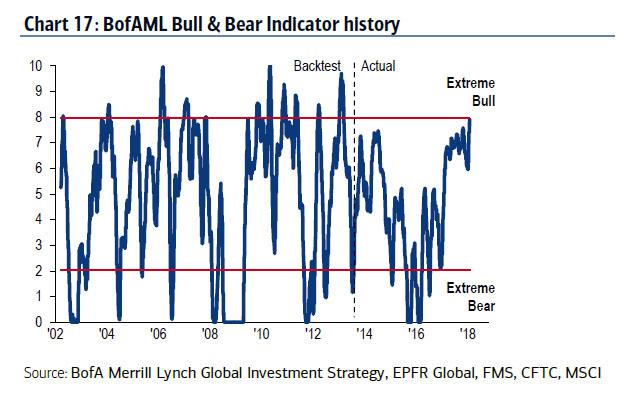

Ostatnie wzrosty na amerykańskim rynku akcji wskazują na huraoptymizm, który został rozsiany na globalny rynek kapitałowy. Skutki dużego optymizmu widać także po polskim rynku kapitałowym. Niemniej jednak każdy huraoptymizm kończy się mocniejszą korekta i ostudzeniem emocji.

Ostatnie wzrosty na rynku kapitałowym doprowadziły do największej migracji kapitału do funduszy aktywnie zarządzających, co tylko napędzało kolejne wzrosty. W poprzednim tygodniu do funduszy aktywnych wpłynęło 12.2 mld USD, co jest historycznym rekordem.

Oprócz tego wskaźnik byka oraz niedźwiedzia, który został opracowany przez BofA Merrill Lynch Global Investment Strategy wskazuje na bardzo ekstremalne przesilenie rynku (w krótkim terminie).

Pomimo coraz większej ilości sygnałów zapowiadających krótkoterminową korektę rynek byka trwa w najlepsze. Inwestorzy podnoszą swoje oczekiwania co do dalszego wzrostu notowań, aczkolwiek analizując historię dowiemy się jednego – żaden trend nie trwa wiecznie, nawet ten najmocniejszy (np. trend wzrostowy na notowaniach Bitcoina przerywany 50 procentowymi korektami notowań).

A jak ma się to wszystko do notowań indeksu WIG 20?

Na samym początku warto przypomnieć, iż kapitalizacja giełdy w Stanach Zjednoczonych wynosi 40 procent kapitalizacji globalnej. Zatem notowania giełdy amerykańskiej wywierają największy wpływ na rynek globalny. Na tle historycznym wyprzedaż giełdy w Stanach Zjednoczonych kończyła się przeważnie spadkami na polskim rynku kapitałowym.

WIG 20 – analiza techniczna

W ostatnich czasie na indeksie WIG doszło do pokonania szczytu z 2013 roku, co było oczywiście wydarzeniem miesiąca i na długo pozostanie w pamięci inwestorów. Inwestorzy na polskim rynku kapitałowym długo wyczekiwali na ten moment. Jednak ze względu na duży huraoptymizm na amerykańskim rynku prawdopodobnie przyjdzie nam poczekać na trwałe pokonanie poziomu 2636 punktów. Jeżeli amerykański indeks znajdzie się w korekcie, to WIG 20 również się w niej znajdzie. A gdzie korekta może się zakończyć? Najbliższym wsparciem na interwale miesięcznym znajduje się w okolicy 2360 punktów.

Notowania WIG 20, interwał miesięczny

Źródło: Admiral Markets

Kolejnym argumentem za kilkutygodniową korektą jest negatywna dywergencja na oscylatorze stochastycznym.

Oprócz tego korekta na globalnym rynku kapitałowy przełoży się na osłabienie rodzimej waluty. W trakcie korekty na globalnym rynku kapitał zaczyna migrować do bezpiecznych przystani, do których nie zaliczamy polskiej waluty ani obligacji. Kapitał przekierowywany jest do Japonii, Stanów Zjednoczonych lub tez Szwajcarii.

Żadnego rynku nie możemy traktować jako osobnego aktywa, ponieważ rynek działa jak powiązana sieć połączeń. Jedno wydarzenie wpływa na rynek, a to przekłada się na notowania pozostałych rynków.

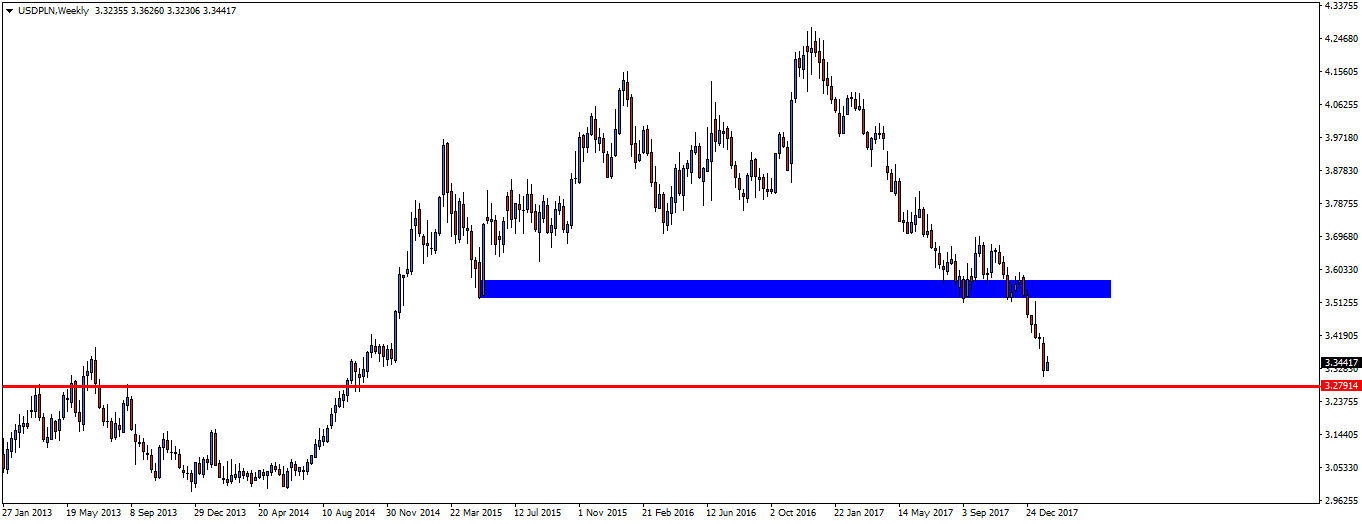

PLN – analiza techniczna

Przebicie poziomu 3.50 na parze walutowej USDPLN stało się faktem. Aktualnie sprzedający dolara amerykańskiego celują w okolicę 3.27, co prawdopodobnie zostanie osiągnięte. Aczkolwiek w scenariuszu korekty na globalnym rynku inwestorzy zaczną skupywać USD za PLN, co doprowadzi do korekty notowań. Ostatnio przebite wsparcie stało się oporem, zatem korekta może sięgnąć poziomu 3.50.

W znowelizowanej ustawie o wychowaniu w trzeźwości radykalnie ograniczono miejsca, gdzie można pić alkohol. Jednak mamy rok wyborczy i w miejscach zakazanych mogą powstać specjalne strefy, które nimi pozostaną.

Nie było można pić alkoholu na ulicach i placach czy w parkach. Obecnie ten zakaz bardzo rozszerzono na wszystkie miejsca publiczne.

– Nie będzie już można pić piwa nad Wisłą i na plażach – mówi w rozmowie z MarketNews24 Marek Tatała, ekspert FOR.

Marek Tatała, wiceprezes Forum Obywatelskiego Rozwoju, wygrał najsłynniejszy spór sądowy o zasady picia alkoholu, gdy został uniewinniony przez Sąd Okręgowy w Warszawie od zarzutu, który postawiła mu policja w lipcu 2015 roku. Marek Tatała odmówił wtedy przyjęcia mandatu za picie piwa na nadwiślańskim bulwarze. Sąd orzekł, że nie nie złamał prawa pijąc alkohol na betonowych schodach na nadwiślańskim bulwarze. W uzasadnieniu sąd uznał, że skoro „obwiniony nie spożywał piwa na ulicy, to równocześnie nie popełnił wykroczenia”. Dzięki temu dowiedzieliśmy się, że bulwar nadrzeczny nie był jednak ulicą, a próba ukarania za wypicie tam butelki piwa była niezasadna.

Czy definitywnie teraz pożegnaliśmy się z piciem piwa nad Wisłą i innymi rzekami? Mamy jednak rok wyborczy, mogą powstać enklawy, gdzie prawo zostanie zliberalizowane.

– Samorządy będą mogły liberalizować nowe zakazy, tworząc specjalne strefy. Można więc walczyć, by taka strefę stworzyć na przykład w dużym parku.

Wtorkowa część europejskich notowań to istne preludium przed nocnym testem siły dolara, który znajdzie się pod ostrzałem słów zawartych w długo wyczekiwanym orędziu Donalda Trumpa o stanie państwa. Osoby liczące na nagłe zwroty akcji mogą jednak poczuć się zawiedzione. W obecnej sytuacji nie należy wykluczać powtórki z Davos, gdzie głowa jednego z mocarstw postanowiła jedynie w dość buńczuczny sposób eksponować osiągnięcia swojej administracji. Zbliżające się wydarzenie stawia amerykańską walutę w obliczu ryzyka o czysto asymetrycznym charakterze. Obecnie mało kto się spodziewa, aby deklaracje potencjalnie umacniające dolara zostały poważnie przyjęte przez uczestników rynku.

Wtorkowy kalendarz ekonomiczny należał do stosunkowo obfitych, co pozwoliło na wystąpienie lekkich przetasowań na rynku walutowym. Na szczycie koszyka G10 w dalszej mierze znajduje się funt szterling, który stara się wypchnąć kurs GBP/USD nad opór przy 1,4140. Do chwilowej deprecjacji wyspiarskiej waluty próbował przyczynić się Mark Carney, gubernator Banku Anglii, który w trakcie swojego wystąpienia zdecydował się „ponarzekać” na mało satysfakcjonującą dynamikę wynagrodzeń oraz wyjątkowo niskie nakłady inwestycyjne. Solidną dawkę rozczarowania zapewnił szwajcarski indeks KOF. Wskazanie na poziomie 106,9 pkt (konsensus: 110,8 pkt) nie pokrzyżowało dalszych planów na aprecjację franka, który pod koniec dnia próbuje uplasować kurs EUR/CHF w okolicach 1,1590. Miano gwoździa programu zyskały wstępne szacunki tempa wzrostu z Eurolandu. W ostatnich trzech miesiącach 2017 roku kwartalna dynamika PKB wyniosła 0,6 proc., co było zgodne zarówno z naszymi prognozami, jak i z rynkowym konsensusem. Chwilowy cios w wycenę euro (0,2 proc.) wymierzyła rozczarowująca inflacja z Niemiec, na co wskazywały sporządzone przez nas modele nowcastowe wykorzystujące zależności w poszczególnych regionach. W grudniu indeks CPI osunął się do poziomu 1,6 proc. r/r (konsensus: 1,7 proc.), gdy jego zharmonizowana wersja uplasowała się przy październikowych 1,4 proc. (konsensus: 1,6 proc.).

W trakcie dzisiejszej sesji swoje pięć minut miała polska gospodarka. Według wstępnego szacunku zaprezentowanego przez Główny Urząd Statystyczny, średnioroczne tempo wzrostu za ostatnie dwanaście miesięcy uplasowało się na poziomie 4,6 proc. wobec 4,4 proc. zgłaszanych przez konsensus Polskiej Agencji Prasowej (TMS Brokers: 4,5 proc.). Za tak fenomenalnym wskazaniem stoją nie tylko stabilne trendy w spożyciu indywidualnym, szeroko wspieranym przez program Rodzina 500 Plus, ale również odczuwalne odbicie inwestycji. Zgodnie z zaprezentowanym raportem nakłady brutto na środki trwałe wzrosły aż o 5,4 proc. wobec 7,9 proc. spadku rok wcześniej. Na koniec dnia złoty (-0,1 proc.) znajduje się w środku stawki walut Emerging Markets. Z niezbyt udanych nastrojów najsilniej wybija się turecka lira (0,3 proc.), która spycha kurs USD/TRY do poziomu 3,7820. Obecnie EUR/PLN próbuje stabilizować się przy 4,1560, USD/PLN podchodzi pod 3,3500, CHF/PLN wraca do 3,5840, a GBP/PLN pozostaje przy 4,7380.

Azjatycka część notowań nie należała do zbyt optymistycznych. Za spadkami w Tokio czy Seulu stały doniesienia płynące z Cupertino, gdzie Apple spodziewa się wyraźnie mniejszego popytu na iPhone’a X. Wyraźna przecena indeksów Nikkei (-1,4 proc.) czy KOSPI (-1,2 proc.), idąca za spadkami przy Wall Street, wyraźnie warunkowała sentyment na europejskim parkiecie. Przy Książęcej miano najsilniej przecenionego walory zyskała Energa, której 2,9 proc. spadek próbowały gonić spółki z sektora bankowego – Bank Zachodni WBK (-2,6 proc.) oraz mBank (-2,6 proc.). W sektorze udało się wyłamać akcjom PKO Banku Polskiego (0,3 proc.) – lidera indeksu WIG 20 (-1,1 proc.) mającego w planach emisję długu podporządkowanego. We Frankfurcie uwagę inwestorów próbował zwrócić Henkel, który z 0,6 proc. zwyżką zyskał miano najsilniejszego komponentu indeksu DAX (-1,0 proc.). Uwagę inwestorów skradły jednak oczekujący na wyniki Deutsche Bank (-4,5 proc.) czy RWE (-3,7 proc.). O dość dobrej sesji w Londynie mogą mówić spółki z branży FMCG. Na czele indeksu FTSE 100 (-1,1 proc.) stanął Reckitt Benckis, który z 1,4 proc. wzrostem oddalił się od wzrostów Coca-Coli (1,0 proc.). Na Wyspach najsilniej ciążyły spółki z sektora bankowego. Wśród nich niechlubna palma pierwszeństwa należała do Standard Chartered (-2,9 proc.) informującego o przetasowaniach na wyższych szczeblach kadry menedżerskiej.

Na rynku surowców energetycznych w dalszej mierze obserwuje się wyraźny podział nastrojów, bowiem dość pokaźnym wzrostom marcowych kontraktów na gaz ziemny (2,2 proc.) przeciwstawia się odczuwalna przecena ropy. Na koniec dnia za baryłkę West Texas Intermediate należy zapłacić 64,40 USD, tj. 1,7 proc. mniej względem wczorajszego zamknięcia. Blisko swoich poziomów wyjściowych znajdują się złoto (-0,1 proc.; 1 339,10 USD) oraz srebro (0,0 proc.; 17,16 USD). Wśród metali szlachetnych najsilniejszy rajd w stronę niższych poziomów ma za sobą pallad, notujący na przestrzeni dnia zniżkę rzędu 2,9 proc.

W 2017 r. Polska rozwijała się najszybciej od 6 lat – informuje GUS. W ostatnim kwartale wreszcie ruszyły inwestycje, co pozwala z optymizmem spojrzeć na bieżący rok. GUS udostępnił także publikację o sytuacji społeczno-gospodarczej kraju, która jednak już nie jest tak jednoznacznie optymistyczna – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

Zaczynamy od wiadomości dobrych i bardzo dobrych.

Pozytyw nr 1: Inwestycje

Najszybszy od 2011 r. wzrost gospodarczy cieszy. Jednak poza rozwojem na poziomie 4,6 proc. w ub.r. zdecydowanie ważniejsza jest informacja, że wreszcie przyspieszyły inwestycje. Przez trzy kwartały ich wkład do PKB był marginalny i wyniósł ok. 0,3 pkt proc. W całym roku (brak na razie szczegółowych danych za czwarty kwartał) wkład inwestycji zwiększył się do 1 pkt proc.

To oznacza, że w samym czwartym kwartale inwestycje mogły wzrosnąć o ok. 13 mld zł, podczas gdy w poprzednich trzech było w sumie ok. 5 mld zł. Rosnące nakłady brutto na środki trwałe to sygnał, że aktywność gospodarcza może być dobra również w kolejnych kwartałach.

Pozytyw nr 2: Eksport

Specyfika gospodarki kraju rozwijającego się, jakim jest Polska, powoduje, że zwykle przy rosnącej aktywności ekonomicznej (silna konsumpcja, rosnące inwestycje) pogarsza się wyraźnie saldo obrotów handlowych z zagranicą. Szacunki GUS pokazują jednak, że wkład eksportu netto w 2017 r. był pozytywny, a to oznacza, że to pogorszenie nie nastąpiło. Niewykluczone, że jest to efekt coraz lepszej kondycji oraz pozycji konkurencyjnej polskiego eksportu usług, który stanowi już jedną czwartą eksportu towarowego i kreuje nadwyżkę na poziomie 75 mld zł (wzrost o 16 mld zł za okres od grudnia 2016 r. do listopada 2017 r. – dane NBP).

Pozytyw nr 3: Zatrudnienie ostro w górę

Według wstępnych danych zamieszczonych w opracowaniu GUS „Informacja o sytuacji społeczno-gospodarczej kraju w 2017 r.” [dalej „Opracowanie”] w ub.r. zatrudnienie w gospodarce narodowej wzrosło do 15,72 miliona osób, czyli ok. 430 tys. W sumie przez dwa lata liczba miejsc pracy w Polsce powiększyła się o ponad 900 tys., co należy uznać za bardzo optymistyczną informację.

Pozytyw nr 4: Kobiety żyją dłużej

Według danych zamieszczonych w “Opracowaniu” mediana wieku osób zmarłych w 2016 r. wyniosła 77 lat, podczas gdy 16 lat wcześniej było to 73 lata. Długość życia bardzo wyraźnie wydłużyła się wśród kobiet – aż o 4 lata, do 82 lat.

Negatyw nr 1: Długość życia mężczyzn praktycznie bez zmian

Niestety, długość życia mężczyzn przez ostatnie 16 lat praktycznie się nie zmieniła. Według “Opracowania” mediana wieku zmarłych mężczyzn w 2016 r. wyniosła 70 lat i jest to tylko o rok więcej niż na początku nowego millenium.

Negatyw nr 2: Wzrost cen żywności

Ceny żywności w całym 2017 r. wzrosły w porównaniu z ub.r. o 4,2 proc. To ponad pięć razy szybciej niż rok wcześniej. Średnioroczna cena masła wzrosła o 31 proc., owoców o 8 proc., jogurtów o 7,3 proc., a mięsa wieprzowego o 8,6 proc. Biorąc pod uwagę wzrost wynagrodzeń, w większości przypadków siła nabywcza pracujących konsumentów nie pogorszyła się w kontekście zakupów żywności.

Negatyw nr 3: Niski wzrost rent i emerytur

Dane zamieszczone w “Opracowaniu” pokazują, że w ub.r. przeciętny wzrost rent i emerytur z pozarolniczego systemu ubezpieczeń społecznych wyniósł 2,5 proc. To minimalnie powyżej ogólnego poziomu inflacji (2,0 proc), co jednak nie odpowiada dokładnie tzw. koszykowi zakupowemu emeryta czy rencisty. W przypadku zakupów żywnościowych siła nabywcza emerytów i rencistów obniżyła się ok 1,7 proc.

Jeszcze gorzej sytuacja przedstawiała się w przypadku rolników indywidualnych. Ich emerytury oraz renty średnio wzrosły tylko o 1,5 proc., co oznacza, że nawet biorąc ogólnie przyjęty poziom inflacji siła nabywcza tych świadczeniobiorców uległa obniżeniu w ciągu ubiegłego roku.

Negatyw nr 4: Emerytów i rencistów więcej o 237 tys.

Procesy demograficzne są nieubłagane i liczba emerytów w Polsce będzie rosnąć. Jednak IV kw. ub.r. był wyjątkowy. Obniżenie wieku emerytalnego spowodowało, że w ciągu jednego kwartału przybyło 237 tys. świadczeniobiorców. Emerytów i rencistów jest już 9126 tys. Dla porównania pomiędzy I kw. 2016 r. oraz III kw. 2017 r. liczba świadczeniobiorców wzrosła tylko o 4 tys – wg “Opracowania” GUS.

Umocnienie dolara amerykańskiego z ostatniego dnia szło w parze z przeceną aktywów uznawanych za bardziej ryzykowne. Przecena nie ominęła również złotego, który w relacji do dolara amerykańskiego osłabił się niemal o 1%.

Wczorajszy dzień przyniósł dwie interesujące wypowiedzi członków RPP, którzy odnieśli się do siły polskiej waluty. Jerzy Żyżyński wyraził opinię, że – patrząc na parytet siły nabywczej –polska waluta ma dosyć dużą przestrzeń do umocnienia, zwrócił jednocześnie uwagę, że umocnienie krajowej waluty miałoby negatywny wpływ na eksport, co w jego opinii przełożyłoby się na wystąpienie deficytu w handlu.

Komentarz Eryka Łona był dużo ostrzejszy. Zdaniem członka Rady, znanego z kontrowersyjnych opinii, dalsze umacnianie się polskiej waluty mogłoby być na tyle niekorzystne, że zasadnym mogłaby być obniżka stóp procentowych.

Dzisiejsze dane gospodarcze z kraju były wyjątkowo optymistyczne. Zgodnie z szacunkami dynamika wzrostu gospodarczego w 2017 r. wyniosła 4,6% i była wyraźnie wyższa niż ta z poprzedniego roku (2,9%). Przewyższyła również szacunki konsensusu ekonomistów (4,5%). Dane sugerują, że dynamika wzrostu w samym czwartym kwartale powinna wynieść ponad 5% rocznie – na odczyt za czwarty kwartał przyjdzie nam jednak poczekać do połowy lutego. Dane pokazały, że 2017 r. przyniósł największą roczną dynamikę konsumpcji od czasu ostatniego kryzysu finansowego. Konsumpcja pozostała głównym silnikiem polskiej gospodarki, wszystko jednak wskazuje na to, że po odbiciu w trzecim kwartale, pod koniec roku mieliśmy do czynienia z małym boomem w inwestycjach, których utrzymująca się niska dynamika przez wiele miesięcy była solą w oku wielu ekonomistów.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w poniedziałek umocnił się o 0,3%, wahając się w widełkach 4,13 – 4,15. Wczorajszy dzień był mieszany dla wspólnej waluty. Euro traciło w relacji do dolara amerykańskiego, zyskiwało natomiast w parze z funtem brytyjskim i złotym.

Dzisiejsze dane gospodarcze ze Starego Kontynentu do tej pory raczej sprzyjają wspólnej walucie. Styczniowe odczyty indeksów nastrojów konsumentów i biznesu dla strefy euro były nieco gorsze od oczekiwań, nadal jednak znajdują się w okolicy ostatnich maksimów.

Dynamika wzrostu gospodarczego w strefie euro w czwartym kwartale zgodnie z oczekiwaniami wyniosła 2,7% w ujęciu rocznym, co daje 2,5% średniorocznego wzrostu PKB. Tym samym dynamika w strefie euro była wyższa niż w Wielkiej Brytanii i Stanach Zjednoczonych. Solidne dane stanowią oparcie dla wspólnej europejskiej waluty, która zyskuje po publikacji.

Dzisiaj po południu poznamy jeszcze dane inflacyjne z Niemiec, które będą stanowić “przystawkę” przed jutrzejszymi wstępnymi szacunkami dla strefy euro.

GBP

Kurs GBP/PLN w poniedziałek zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 4,70 – 4,73. Zgodnie z podanymi wczoraj informacjami dotyczącymi okresu przejściowego po zakończeniu negocjacji z UE, proces wyjścia Wielkiej Brytanii z UE wydłuży się co najmniej do 2020/21 r.

USD

Kurs USD/PLN w poniedziałek umocnił się o 0,8%, wahając się w widełkach 3,32 – 3,36. Dolar amerykański wczoraj odrobił część strat z ostatniego tygodnia. Wczorajszy odczyt inflacji PCE nie przyniósł niespodzianek. Bazowy indeks wydatków konsumpcyjnych w grudniu pokazał dynamikę rzędu 1,5% rocznie.

Dzisiejszy dzień, w przeciwieństwie do pozostałej części tygodnia nie jest zbyt obfity w istotne informacje z USA. Późnym popołudniem poznamy jedynie styczniowy odczyt indeksu zaufania amerykańskich konsumentów Conference Board. Uwaga inwestorów powinna skupić się na jutrzejszym spotkaniu FOMC (które będzie ostatnim posiedzeniem, któremu przewodzić będzie Janet Yellen) oraz przede wszystkim na piątkowych danych z amerykańskiego rynku pracy.

KLUCZOWE PUBLIKACJE

14:00 – wstępne szacunki inflacji w Niemczech w styczniu

16:00 – wskaźnik zaufania konsumentów Conference Board w USA w styczniu

Dynamika rynku leasingu w 2017 roku wyniosła 15,7 proc. To wynik porównywalny z ubiegłymi latami, co dowodzi, że Polacy doceniają korzyści związane z tą formą finansowania. Szczególnie istotny jest fakt, że największa część klientów firm leasingowych to sektor małych i średnich firm, które stanowią podstawę gospodarki kraju. To właśnie te podmioty, dzięki inwestycjom, mają realny wpływ na wzrost polskiego PKB, które w ubiegłym roku osiągnęło poziom niespotykany od 2011 roku.

Warto zwrócić uwagę na ponad 20 proc. wzrost wartości finansowania maszyn i urządzeń. W szerszym ujęciu, dane te to dobry miernik rozwoju gospodarczego sektora MŚP, które dla firm leasingowych są głównymi klientami. Tak duży wzrost w kolejnym kwartale z rzędu jest dowodem, że chęć inwestycji małych i średnich przedsiębiorstw w nowoczesne technologie jest bardzo wysoka.

Wzrost wartości rynku leasingu wynika częściowo z konieczności inwestycji przedsiębiorstw. Konkurencja pomiędzy firmami produkcyjnymi na rynku europejskim jest bowiem coraz większa, co z jednej strony jest dobre dla polskich firm – mogą one bowiem łatwiej docierać na nowe rynki – z drugiej jednak może oznaczać konieczność większe rywalizacji na rodzimym rynku. Dlatego inwestycje m.in. w technologie związane z digitalizacją produkcji, ograniczeniem przestojów i przerw, czy zwiększeniem elastyczności produkcji są koniecznością. Wymagają one jednak znacznych nakładów finansowych. To właśnie w takich przypadkach doskonale sprawdza się leasing.

Jednym z obszarów, które w najbliższych latach będą odgrywać kluczowe znaczenie dla rozwoju firmy – także w kontekście konurencyjności – jest wdrożenie koncepcji tzw. Przemysłu 4.0. To technologie automatyzujące produkcję, które obniżają koszty lub umożliwiają wytwarzanie większej ilości dóbr przy tych samych nakładach finansowych. Wyzwaniem stojącym przed zarządzającymi jest jednak sfinansowanie transformacji. W wielu przypadkach leasing okazuje się najlepszym rozwiązaniem i to nie tylko ze względu na koszty. Zaletą tego instrumentu finansowego jest duża elastyczność, uproszczone procedury oraz większa dostępność szczególnie dla mniejszych firm.

W Polsce aż połowa wartości PKB wytwarzana jest przez mikro, małe i średnie przedsiębiorstwa. Aby się rozwijać, są one zmuszone do inwestycji. A leasing to najlepszy sposób finansowania potrzeb zakupowych. Dlatego uważam, że perspektywy dla firm leasingowych są bardzo dobre.

Autor: Krzysztof Kuniewicz, wiceprezes i dyrektor zarządzający Siemens Finance.

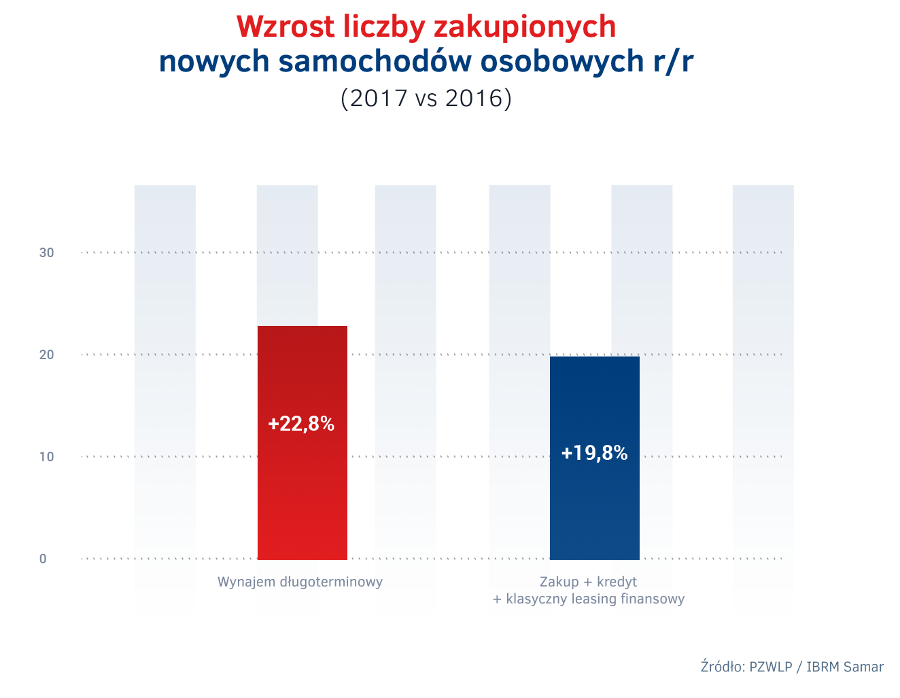

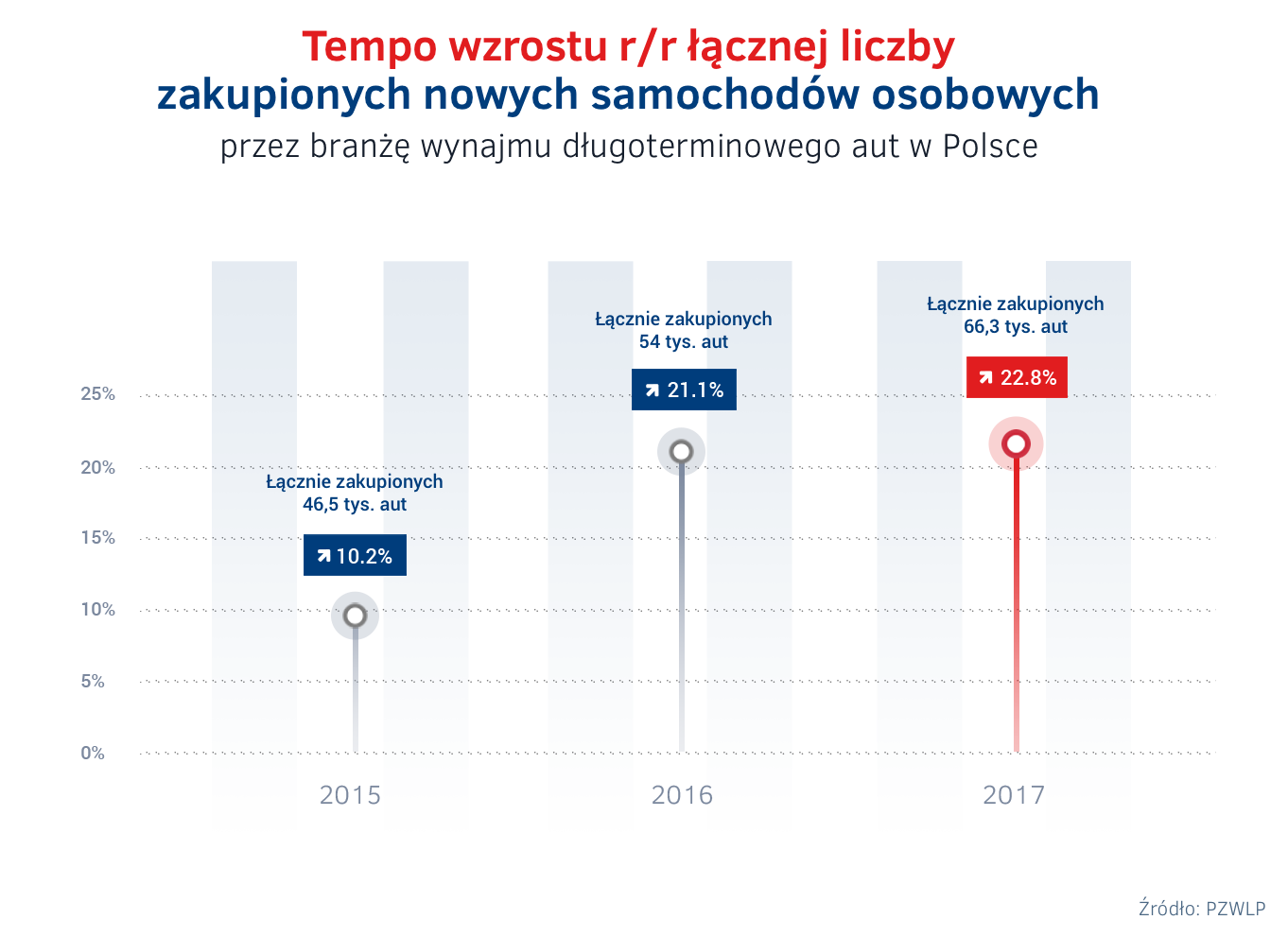

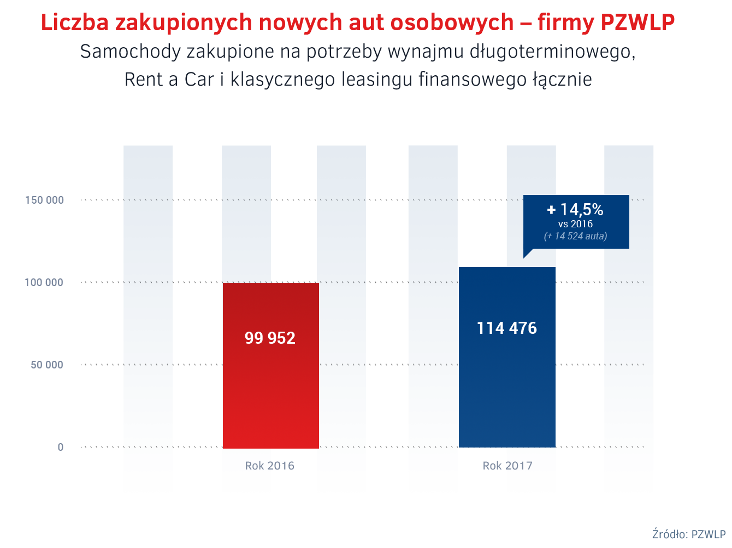

W 2017 roku branża wynajmu długoterminowego samochodów w Polsce zanotowała najwyższy w ostatnich 6 latach poziom wzrostu, sięgający 13,1% r/r. Wysokie tempo rozwoju jest wynikiem dynamicznie rosnącej już od kilku lat popularności wynajmu długoterminowego wśród przedsiębiorców, przede wszystkim z sektora MŚP. W efekcie, branża rozwijała się w ubiegłym roku pod względem wzrostu liczby zarejestrowanych nowych samochodów szybciej od pozostałych form finansowania aut firmowych, czyli zakupu, kredytu i klasycznego leasingu finansowego.

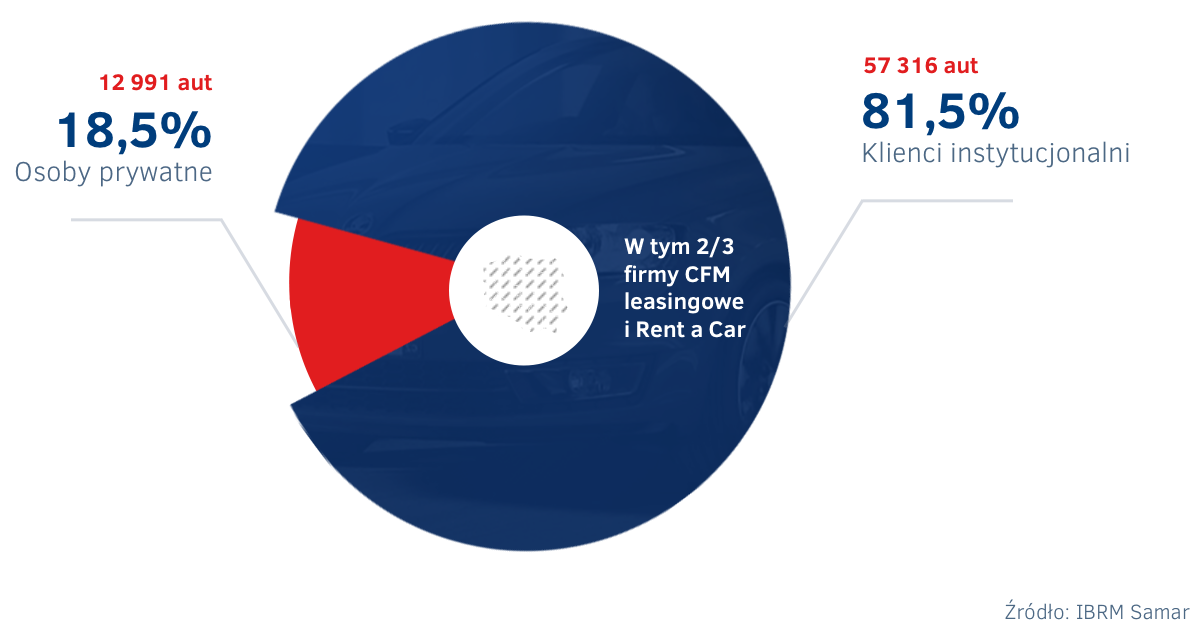

W wynajmie długoterminowym znalazł się co piąty nowy samochód osobowy nabywany przez przedsiębiorców w naszym kraju. Branża zakupiła w polskich salonach o 22,8% więcej samochodów niż rok wcześniej oraz o blisko połowę więcej, aniżeli 2 lata temu. Doskonałe wyniki odnotowała w zeszłym roku również branża Rent a Car, która osiągnęła tempo wzrostu aż 33,2% r/r.

Rok 2017 był drugim z rzędu bardzo udanym dla całego rynku motoryzacyjnego w Polsce. Sprzedaż nowych samochodów osobowych osiągnęła najwyższy w tym stuleciu poziom. Z salonów wyjechało 486 tys. aut – o 17%, czyli ponad 70 tys., więcej niż rok temu. Tak dobrych rezultatów rynek nowych samochodów w naszym kraju nie odnotował od 1999 roku. Za dobrą koniunkturę, podobnie jak w kilku ostatnich latach, odpowiadały przede wszystkim firmy – były one nabywcami blisko 70% wszystkich nowych samochodów osobowych sprzedanych w minionym roku. W porównaniu z rokiem 2016 rola klientów instytucjonalnych była jeszcze większa – udział przedsiębiorców w sprzedaży aut zwiększył się o 2%. Co więcej, to właśnie zakupom firm rynek motoryzacyjny zawdzięcza wyższy poziom sprzedaży osiągnięty w minionym roku – na o 70 tys. więcej sprzedanych aut osobowych, zdecydowana większość, bo aż 81,5% (ponad 57 tys.) zostało nabyte przez przedsiębiorców (w 2/3 przez firmy leasingowe, Rent a Car i CFM, czyli wynajmu długoterminowego). Mówiąc prościej, wzrost sprzedaży nowych samochodów w Polsce w 2017 roku został niemalże w całości wygenerowany przez firmy.

Na o ponad 70 tys. większą w 2017 r. w Polsce sprzedaż nowych aut osobowych r/r wpłynęły przede wszystkim firmy

Liczba nowych aut w wynajmie długoterminowym rosła szybciej niż w przypadku leasingu finansowego, zakupu i kredytu łącznie

W 2017 r. firmy zakupiły w Polsce łącznie 339 tys. nowych aut osobowych. W wynajmie długoterminowym znalazło się co piąte z nich (19,6%), a więc 66,3 tys. samochodów, z czego zdecydowana większość, bo blisko 52 tys., zostało nabyte przez firmy należące do PZWLP.

Branża wynajmu długoterminowego zakupiła o 22,8% więcej nowych aut osobowych niż przed rokiem, dzięki czemu rozwijała się pod względem wzrostu liczby rejestrowanych pojazdów szybciej od pozostałych form finansowania samochodów służbowych. Z wykorzystaniem zakupu ze środków własnych, kredytu i klasycznego leasingu finansowego firmy nabyły w zeszłym roku o 19,8% aut więcej.

Trend rosnącej popularności wynajmu długoterminowego aut wśród przedsiębiorców

13,1% r/r, czyli osiągnięta w 2017 r. dynamika rozwoju wynajmu długoterminowego aut, to najlepszy wynik odnotowany przez branżę w ostatnich 6 latach. Tempo rozwoju branży rośnie bez przerwy od 2014 roku, co zdaniem ekspertów jednoznacznie wskazuje już na rynkowy trend.

Zwiększające się już od kilku lat tempo rozwoju wynajmu długoterminowego aut w Polsce,

w połączeniu z szybciej rosnącą od innych form finansowania floty liczbą nowych rejestrowanych przez branżę samochodów wskazuje, że mamy do czynienia z rynkowym trendem wzrostu popularności wynajmu długoterminowego – mówi Sławomir Wontrucki, Prezes Zarządu PZWLP, Prezes LeasePlan Polska. – Branżę w coraz większym stopniu napędzają nowi klienci z sektora małych i średnich przedsiębiorstw.

W najbliższych latach ich wpływ na wzrost rynku CFM będzie jeszcze większy. Mali i średni przedsiębiorcy są coraz bardziej przekonani do pełnego outsourcingu aut służbowych, a więc wynajmu długoterminowego. Za rosnącą dynamikę rozwoju branży odpowiada także dokonująca się obecnie zmiana preferencji i filozofii przedsiębiorców w Polsce względem aut firmowych. Ewoluują oni od modelu posiadania samochodów flotowych, a więc finansowania ich poprzez zakup czy na kredyt, do modelu używania. Obecnie zdecydowana większość nabywanych przez firmy samochodów znajduje się już w którejś z form leasingu – klasycznego finansowego, operacyjnego lub operacyjnego z obsługą, a więc wynajmu długoterminowego. Jak wynika z doświadczeń bardziej rozwiniętych rynków zachodnioeuropejskich, które mają już tę transformację za sobą, odchodząc od zakupu czy kredytu, firmy zazwyczaj początkowo wybierają leasing w najprostszej jego formie, a więc klasyczny leasing finansowy. Dopiero w następnej kolejności sięgają po tzw. wynajem długoterminowy, a więc pełen outsourcing w zakresie nie tylko finansowania, ale i obsługi floty. Przewidujemy, że część przedsiębiorców korzystających obecnie w Polsce z klasycznego leasingu finansowego, w którymś momencie zamieni go na wynajem długoterminowy. Wówczas branża może otrzymać silny, kolejny impuls rozwojowy.

Łączna flota w wynajmie długoterminowym firm należących do PZWLP przekroczyła na koniec roku 2017 symboliczną barierę 150 tys. pojazdów i liczyła prawie 152 tys. aut (bez floty firmy Athlon Car Lease). W Full Serwis Leasingu, czyli jednej z dwóch usług wynajmu długoterminowego, gwarantującej pełną obsługę samochodów, znajdowało się 85% aut, natomiast w Leasingu z Serwisem, zapewniającym przedsiębiorcy częściową obsługę samochodów, pozostawało 15% pojazdów. Wśród najpopularniejszych modeli samochodów w łącznej flocie firm PZWLP w wynajmie długoterminowym były: Skoda Octavia, Ford Focus, Toyota Yaris, Skoda Fabia, a także Volkswagen Passat.

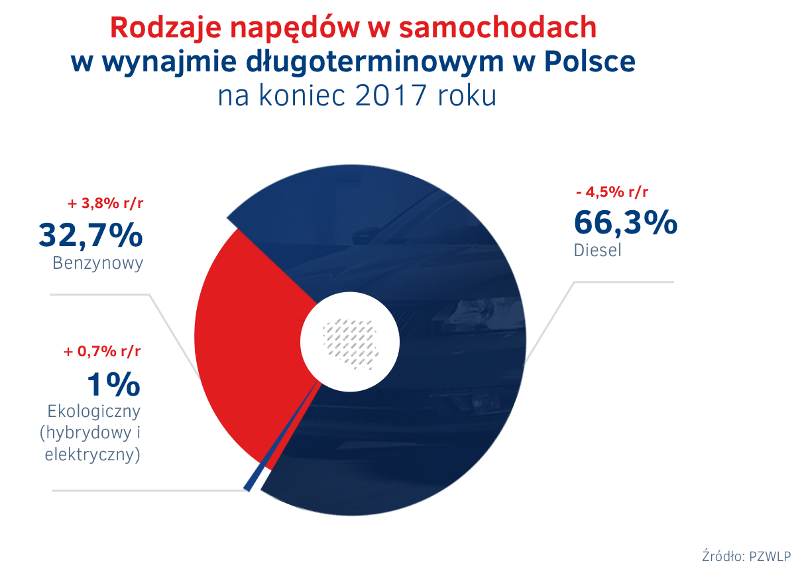

Udział Diesla największy, ale spada – coraz więcej aut benzynowych i ekologicznych

Na koniec ubiegłego roku dominującym napędem w samochodach w wynajmie długoterminowym pozostawał nadal Diesel, stanowiąc 2/3 (66,3%) wszystkich pojazdów. Od kilku kwartałów zauważalny był jednak już trend spadkowy udziału aut z silnikami wysokoprężnymi. W ciągu całego roku 2017 udział Diesla zmniejszył się o 4,5%. Rosła natomiast popularność samochodów napędzanych silnikami benzynowymi, których udział w łącznej flocie wyniósł na koniec 2017 roku 32,7% i zwiększył się w minionym roku o 3,8%. Aut ekologicznych, a więc napędzanych silnikami hybrydowymi i elektrycznymi było wciąż relatywnie bardzo mało – ich udział wyniósł 1%. Na uwagę zasługuje jednak dynamiczny wzrost udziału samochodów z silnikami ekologicznymi – w 2017 roku urósł on ponad trzykrotnie. Łącznie na koniec grudnia we flocie firm PZWLP w wynajmie długoterminowym jeździło 1566 aut ekologicznych – 1542 hybrydy (wzrost z 382 pojazdów tego typu na koniec 2016 r.) oraz 24 samochody elektryczne.

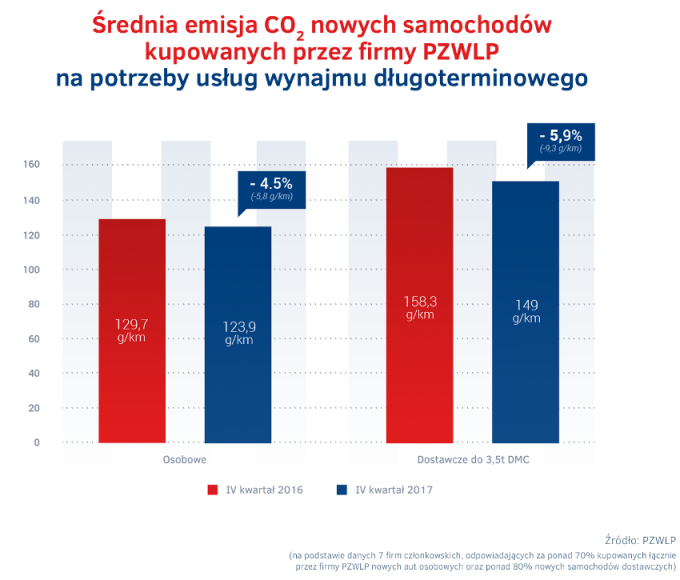

Nabywane przez firmy skupione w PZWLP pojazdy na potrzeby wynajmu długoterminowego były coraz bardziej przyjazne dla środowiska, jeśli chodzi o emisję dwutlenku węgla. W przypadku kupowanych w IV kw. 2017 r. samochodów osobowych średnia emisja CO2 wyniosła 123,9 g/km i była o 4,5% (5,8 g/km) niższa niż w analogicznym okresie rok wcześniej. Jeśli chodzi o auta dostawcze to średnia emisja CO2 nabywanych w ostatnim kwartale ubiegłego roku pojazdów tego typu wyniosła 149 g/km i była o 5,9% (9,3 g/km) mniejsza niż w porównywalnym czasie roku 2016.

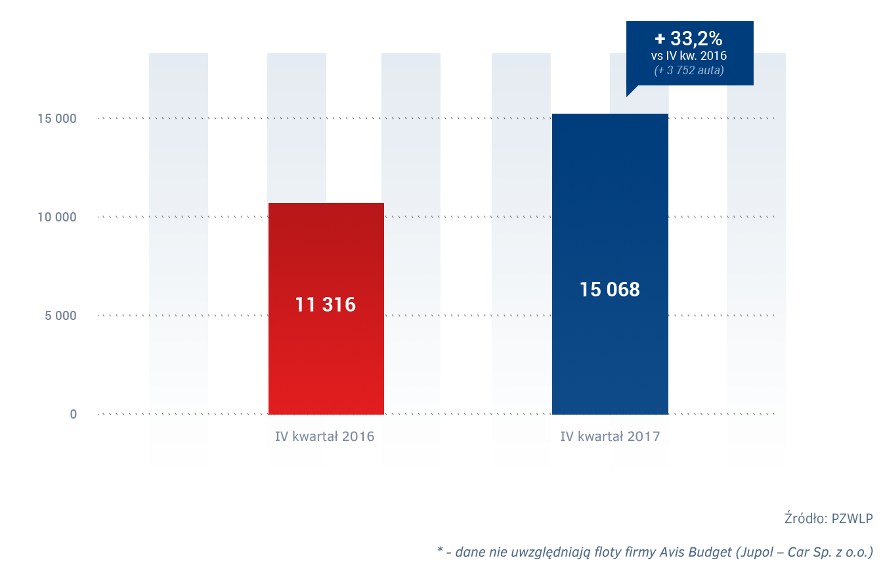

Branża Rent a Car – w 2017 roku wzrost wyniósł aż 33,2% r/r

2017 rok był również bardzo udany dla branży Rent a Car, reprezentowanej w PZWLP przez 7 dużych sieciowych, polskich i międzynarodowych wypożyczalni samochodów. Na koniec grudnia łączna flota firm Rent a Car w PZWLP (bez Avis Budget / Jupol – Car Sp. z o.o.) w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła ponad 15 tys. aut (15.068), co oznacza, że branża odnotowała wzrost na poziomie aż 33,2% r/r.

Stabilność przepisów ważna dla rozwoju branży flotowej w 2017 roku

Bardzo dobre wyniki odnotowane w 2017 roku przez cały rynek flotowy w Polsce, w tym przez branżę wynajmu długoterminowego, to zdaniem ekspertów PZWLP, poza wieloma innymi czynnikami, zasługa także stabilnych już od kilku lat przepisów.

Rosnącym zakupom aut firmowych dokonywanych przez przedsiębiorców sprzyjają w dużej mierze stabilne przepisy, w tym regulacje podatkowe – mówi Leszek Pomorski, Członek Zarządu PZWLP, Prezes Alphabet Polska Fleet Management. – Dobre perspektywy w tym zakresie są także w 2018 roku. W bieżącym roku jedną z ważniejszych i długo oczekiwanych przez branżę flotową regulacji będzie ustawa o elektromobilności, która o ile wprowadzi planowane na etapie projektu ustawy ulgi podatkowe oraz ułatwienia dla przedsiębiorców nabywających auta hybrydowe i elektryczne, ma szansę pozytywnie wpłynąć na wzrost liczby samochodów ekologicznych we flotach.

Do ważniejszych wydarzeń w branży flotowej w 2017 roku należy zaliczyć uruchomienie w październiku na Wydziale Transportu Politechniki Warszawskiej pierwszych w Polsce, pełnowymiarowych i rozbudowanych programowo flotowych studiów podyplomowych „Zarządzanie flotą samochodową i mobilnością”. Program studiów kładzie nacisk na praktyczną, faktycznie potrzebną na rynku flotowym wiedzę i był współtworzony przez ekspertów PZWLP i SKFS (Stowarzyszenie Kierowników Flot Samochodowych). Eksperci obydwu organizacji stanowią również ponad połowę wykładowców prowadzących zajęcia na studiach.

Ponadto, w 2017 roku podczas Jubileuszowej X Gali Nagród PZWLP, organizacja po raz pierwszy w historii przyznała swoją nagrodę dla dealera samochodów. Nowa kategoria Nagrody PZWLP została wprowadzona w odpowiedzi na coraz ważniejszą rolę branży flotowej dla kondycji rynku motoryzacyjnego w Polsce i podkreśla rangę dobrych relacji i współpracy firm flotowych ze środowiskiem dealerów samochodów.

Firmy PZWLP kupiły łącznie ponad 114 tys. nowych samochodów osobowych

Biorąc pod uwagę całokształt działalności 20 firm należących do Polskiego Związku Wynajmu i Leasingu Pojazdów (PZWLP), a więc przede wszystkim usługi wynajmu krótko-, średnio- i długoterminowego samochodów, ale również leasing finansowy aut, firmy PZWLP zakupiły w 2017 roku łącznie 114,5 tys. nowych samochodów osobowych – o 14,5% więcej niż w 2016 r. Oznacza to, że ponad 1/3 (33,8%) nowych aut osobowych kupowanych w 2017 roku przez przedsiębiorców w polskich salonach zostało nabyte przez firmy należące do PZWLP*

*– Firmy PKO Leasing, Volkswagen Leasing i mLeasing są również członkami ZPL (Związku Polskiego Leasingu).

GUS opublikował szacunkowe dane o PKB w Polsce. Prezes NBP potwierdza przypuszczenia analityków o nudzie na kolejnych posiedzeniach RPP. Wzrost gospodarczy w Unii Europejskiej również wysoki.

Szacunkowy wzrost PKB w Polsce

GUS podał pierwsze wyliczenia na temat wzrostu PKB w Polsce. Są to na razie szacunki, więc na finalny rezultat przyjdzie nam jeszcze poczekać. Wynik 4,6% musi jednak cieszyć. To w końcu najlepszy wynik jaki Polska zanotowała od 2011, kiedy to gospodarka wzrosła o 5%. Analitycy co prawda spodziewali się zbliżonego rezultatu w postaci 4,5%. W wyniku tych danych inwestorzy przychylniej spojrzeli na złotego, który w ciagu godziny umocnił się o około grosz do głównych walut.

Adam Glapiński o stopach procentowych

Prezes Narodowego Banku Polskiego w wywiadzie dla “Dziennik Gazeta Prawna” potwierdził to co dotychczas już wielu analityków przewidywało. Nie należy spodziewać się zmian stóp procentowych w Polsce w 2018 roku. Mowa oczywiście o scenariuszu gdzie w gospodarce nie dzieje się nic nadzwyczajnego. Tutaj wskazano np. na podwyżki stóp procentowych przez Europejski Bank Centralny. Taki ruch najprawdopodobniej spowodowałoby wzrosty również w Polsce. Prezes pozwolił sobie również na spekulację na temat 2019 roku. Przewiduje on, że raczej pierwsza połowa powinna upłynąć również bez zmian stóp procentowych. Jako znacznie bardziej prawdopodobne przewiduje on podnoszenie stóp procentowych niż ich obniżanie. Jaki wpływ ma to na kurs złotego? Rosnące stopy procentowe podnoszą atrakcyjność bezpiecznych form lokowania kapitału. W rezultacie rośnie popyt na walutę. Wzrost stóp zatem powinien umocnić złotego względem walut, które stóp procentowych podnosić nie będą.

Wzrost gospodarczy w Europie

Oprócz dobrych danych z Polski zobaczyliśmy dzisiaj również dobre dane z Europy. Wzrost gospodarczy dla strefy euro był najwyższy od początku kryzysu. Wyniósł 2,5%. Tyle samo osiągnął indeks dla całej Unii Europejskiej. Ten również osiągnął swoje 10 letnie maksimum. Pełne dane dla krajów członkowskich z raportu eurostatu poznamy dopiero w lutym.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Węgry – decyzja w sprawie stóp procentowych,