Przez ostatnie lata kryzys w niektórych rejonach strefy euro był utożsamiany z wprowadzeniem wspólnej waluty, nierównomiernym tempem wzrostu gospodarczego poszczególnych krajów czy przepaścią w wynagrodzeniach. Jednak w USA, gdzie integracja pomiędzy stanami jest zdecydowanie głębsza niż w strefie euro, również można zaobserwować olbrzymie różnice we wzroście gospodarczym, pensjach czy w inflacji – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

Gdy ekonomiści analizują przyczyny kryzysu strefy euro z początku bieżącej dekady często zwracają uwagę, że jest to rezultat niedopasowania poszczególnych krajów do siebie. Brakuje wspólnej polityki fiskalnej, która wyrównywałaby różnice pomiędzy regionami, a wprowadzanie w 1999 r. euro tylko spotęgowało przepaść pomiędzy bogatą północą a mniej zamożnym południem.

Patrząc jednak na dane z poszczególnych stanów w USA: różnice w wynagrodzeniach, inflacji czy tempie PKB, wcale nie są dużo mniejsze od tych, które obserwujemy w strefie euro. Może to oznaczać, że nawet jeżeli nastąpi zacieśnienie stosunków wewnątrz obszaru wspólnej waluty gospodarcze różnice nie zostaną zauważalnie zmniejszone.

Różna inflacja w różnych regionach

Taka sama polityka monetarna i fiskalna dla wszystkich stanów, łatwość osiedlania się czy ten sam język nie zapobiega różnicom w poziomie inflacji w różnych częściach USA. Gdy w regionie zachodnim (West – od Kalifornii i Waszyngtonu po Kolorado i Nowy Meksyk) mieliśmy czynienia z inflacją konsumentów (CPI) powyżej 1 proc. w 2015 roku, to mieszkańcom środkowej części Ameryki (Midwest – od Kansas po Illinois i Michigan do Ohio) przez większą część tego okresu, towarzyszyła dochodząca do 1 proc. deflacja.

Różne tempo wzrostu cen nie było domeną tylko jednego roku. Od początku 2014 r. do sierpnia 2017 r. skumulowany poziom inflacji dla regionu zachodniego wyniósł 7.8 proc. Natomiast dla „Midwestu” czy obszaru północnego USA (Northeast – od Pensylwanii po Nowy Jork do Maine) nie przekraczał nawet połowy tej wartości i wyniósł odpowiednio 3.7 oraz 3.4 proc.

Różnice w poziomie cen bardzo dobrze widać także na przykładzie danych Biura Analiz Ekonomicznych Departamentu Handlu (BEA). Siła nabywcza jednego dolara w Missisipi czy Arkansas jest o ok. 35 proc. wyższa niż w stanie Nowy Jork lub na Hawajach.

Jedne stany się rozwijają, a inne kurczą

Niemniej zaskakują również dane o PKB z USA. Wzrost gospodarczy dla całego kraju od 2009 r. wyniósł nieco ponad 14 proc., czyli niespełna 1.9 proc rocznie. W tym czasie jednak Północna Dakota rozwijała się trzy razy szybciej niż Stany Zjednoczone (46 proc., średniorocznie o 5.5 proc.), a Teksas dwukrotnie przekroczył przeciętny wynik (28.5 proc., średniorocznie 3.7 proc.). Dobry rezultat został osiągnięty także przez Kalifornię – każdego roku przekraczał średnio 2.6 proc.

Zupełnie inaczej wyglądała sytuacja w Wyoming, na Alasce czy w położonej nad Zatoką Meksykańską Louisianie. W pierwszym z wymienionych stanów PKB w 2016 r. było niższe od tego osiągniętego w 2009 r. o 7 proc. Według BEA tylko w ub. roku PKB skurczył się w tym stanie o 3.6 proc.

Tylko niewiele lepiej od ostatniego kryzysu wygląda sytuacja na Alasce. Tam PKB spadło od 2009 r. o 6 proc. W Louisianie natomiast PKB jest nie tylko o 2 proc. niższe niż tuż po kryzysie. Publikacje BEA dla tego stanu pokazują, że w okresie całej ostatniej dekady gospodarka kurczyła się każdego roku średnio o 0.3 proc.

Amerykańska przepaść w zarobkach

Dane o przeciętnych dochodach Amerykanów także pokazują jak różny może być standard życia w poszczególnych regionach. Mieszkańcy stanu Nowy Jork zarabiają tygodniowo średnio 1540 dol. Wysokie wynagrodzenia notowane są także w Connecticut (1417 dol.) czy w Kalifornii (niecałe 1300 dol.).

Na przeciwnym biegunie znajdują się Zachodnia Wirginia z tygodniową wypłatą ma poziomie 830 dol. czy Nowy Meksyk (838 dol.). Warto jednak zauważyć, że średnia stanowa wcale nie pokazuje jeszcze tak dużych różnic jak podział na największe counties (hrabstwa, powiaty), w których zatrudnienie czasami przekracza liczbę osób pracujących w mniejszych krajach strefy euro. Tutaj różnice są naprawdę olbrzymie i to nie tylko ze względu na miejsce zatrudnienia, ale również na wykonywany zawód.

Dane za Biura Statystyki Pracy (BLS) za pierwszy kwartał 2017 r. pokazują np. że w powiecie zawierającym teksańskie miasto Dallas tygodniówka wynosi 1400 dol. Przy czym w restauracjach czy w hotelach przeciętne wynagrodzenie to 509 dol., a w sektorze wydobywczym 6300 dol. Najwyższe zarobki można jednak zaobserwować w Nowym Jorku dla zatrudnionych w branży finansowej. Przeciętne wynagrodzenie dla 368 tys. osób wynosi tam 9.400 dol. tygodniowo, czyli niespełna pół miliona dolarów rocznie. Dodatkowo w porównaniu z pierwszym kwartałem 2016 r. wzrosło ono o ponad 10 proc.

Ogólny obraz amerykańskiej gospodarki pokazuje, że mimo znacznej integracji pomiędzy poszczególnymi stanami ich kondycje znacznie różnią się od siebie. Przykłady z USA sugerują również, że nawet przy dalszej integracji strefy euro dysproporcje w poziomie inflacji, wzrostu PKB czy wynagrodzeń mogą nadal się utrzymać.

W niedzielę 24 września odbędą się wybory u naszego zachodniego sąsiada. Niemcy w dość skomplikowanych wyborach zagłosują na swoich reprezentantów w parlamencie. Tym samym zostanie wybrany nowy (stary?) kanclerz, którym zwyczajowo zostanie lider największego ugrupowania, któremu uda się stworzyć koalicję zdolną rządzić. Od 12 lat to stanowisko piastuje Angela Merkel i to właśnie ona ma największe szanse na ponowne objęcie urzędu. Jej koalicyjne ugrupowanie CDU/CSU według sondaży może liczyć na około 36% głosów. Oznacza to, że będą oni zmuszeni poszukać wsparcia wśród mniejszych partii. Do tej pory głównym partnerem było SPD Martina Schulza, jednak w ostatnim czasie oba stronnictwa dość mocno się poróżniły. Kością niezgody jest przede wszystkim kwestia uchodźców, ale potencjalnych konfliktów jest znacznie więcej. Dlatego w nadchodzących wyborach wzrośnie rola mniejszych ugrupowań.

Nikt nie widzi alternatywy.

Największe szanse, by zostać trzecią siłą w parlamencie, przypisuje się AfP, czyli Alternatywie dla Niemiec. Radykalna prawicowa partia jest antyislamska i antyeuropejska, przez co wszystkie pozostałe ugrupowania odrzuciły możliwość współrządzenia z AfP. Według sondaży mogą oni liczyć na około 8% poparcia, jednak wszyscy zdają sobie sprawę z możliwego niedoszacowania jej wyników. To wyniki tej partii będą swoistym barometrem nastroju u naszych sąsiadów. Większe szanse na wejście do rządu ma któraś z trzech pozostałych mniejszych partii. FDP, Die Linke oraz Die Grüne będą języczkiem uwagi i prawdopodobnie ten, kto zaoferuje im więcej, zostanie przyszłym kanclerzem.

„Rocket Man” vs “obłąkany” Trump.

Trwa festiwal gróźb i przepychanek między Koreą a Stanami Zjednoczonymi. Po wtorkowym wystąpieniu prezydenta USA na forum ONZ wczoraj przyszła odpowiedź Kim Dzong Una. W specjalnym oświadczeniu można przeczytać, że Korea rozważy „najostrzejszą w dziejach” reakcję na groźby Trumpa. Dyktator powołał się na honor swój i swojego narodu oraz oświadczył, że ostatnie wydarzenia tylko potwierdzają, że jego kraj jest na jedynej właściwej ścieżce. Możliwe, że Koreańczycy w niedługim czasie przeprowadzą kolejną próbę atomową, największą w historii. W odpowiedzi Trump zapowiedział kolejne sankcje dla reżimu. Napięcie wyraźnie rośnie, co niepokoi również rynki finansowe.

Złoty spokojnie kończy tydzień.

Dzisiaj będziemy mogli wysłuchać wystąpień Mario Draghiego, Theresy May oraz Roberta Kaplana. Ich słowa mogą wpłynąć na notowania odpowiednio euro, funta oraz dolara. Złoty dziś nieznacznie umacnia się wobec większości walut. Wyjątkiem jest euro, które drożeje o niecały grosz i kosztuje 4,27 zł. Za dolara zapłacimy 3,56 zł, brytyjski funt kosztuje 4,84 zł. Wyjątkowo słaby tydzień ma za sobą frank szwajcarski, który potaniał już do 3,68 zł.

Krzysztof Adamczak – dealer walutowy w Internetowykantor.pl

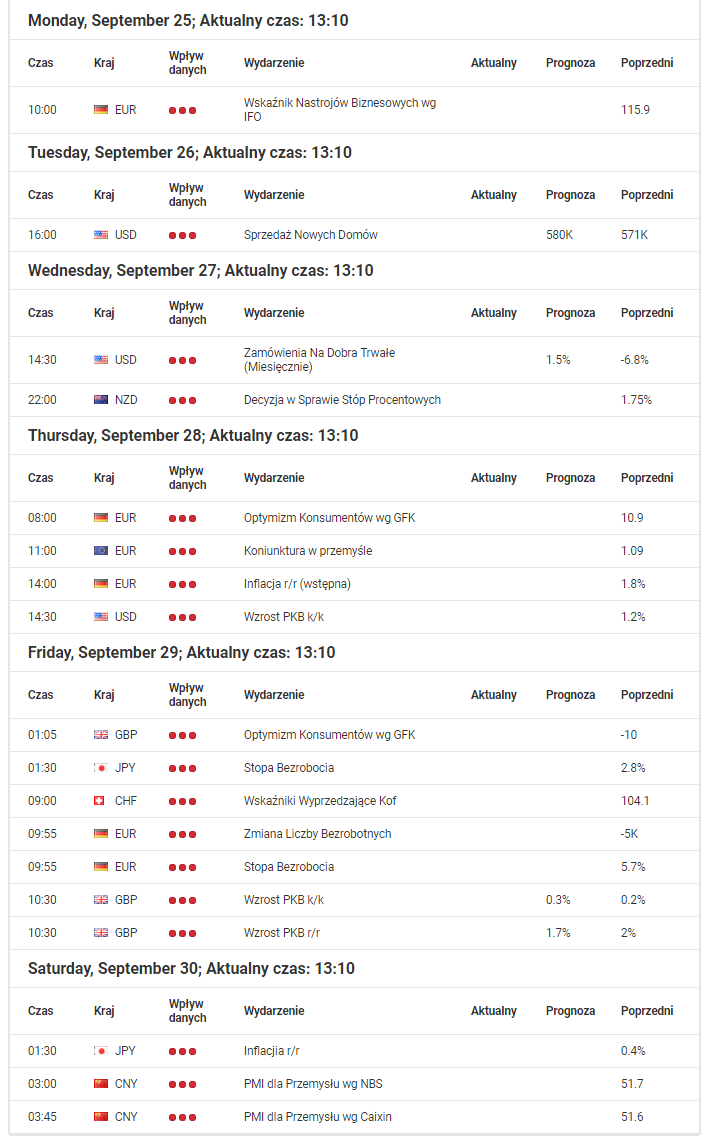

W kolejnym tygodniu dane makroekonomiczne nie powinny namieszać na rynku. W poniedziałek poznamy jedynie wskaźnik niemieckich nastrojów biznesowych WG IFO. W kolejny dzień sesji zostanie opublikowana amerykańska sprzedaż nowych domów. Z kolei w środę poznamy amerykańskie zamówienia na dobra trwałe oraz stopy procentowe ustalane przez bank centralny Nowej Zelandii. W czwartek poznamy szereg danych ze Strefy Euro oraz amerykański wzrost PKB Q/Q. Piątkowe dane zostaną zdominowane przez publikację brytyjskiego wzrostu gospodarczego R/R.

Najistotniejsze dane makro dla Australii, Kanady, Stanów Zjednoczonych, Strefy Euro, Nowej Zelandii, Japonii, Wielkiej Brytanii

Źródło: Admiral Markets

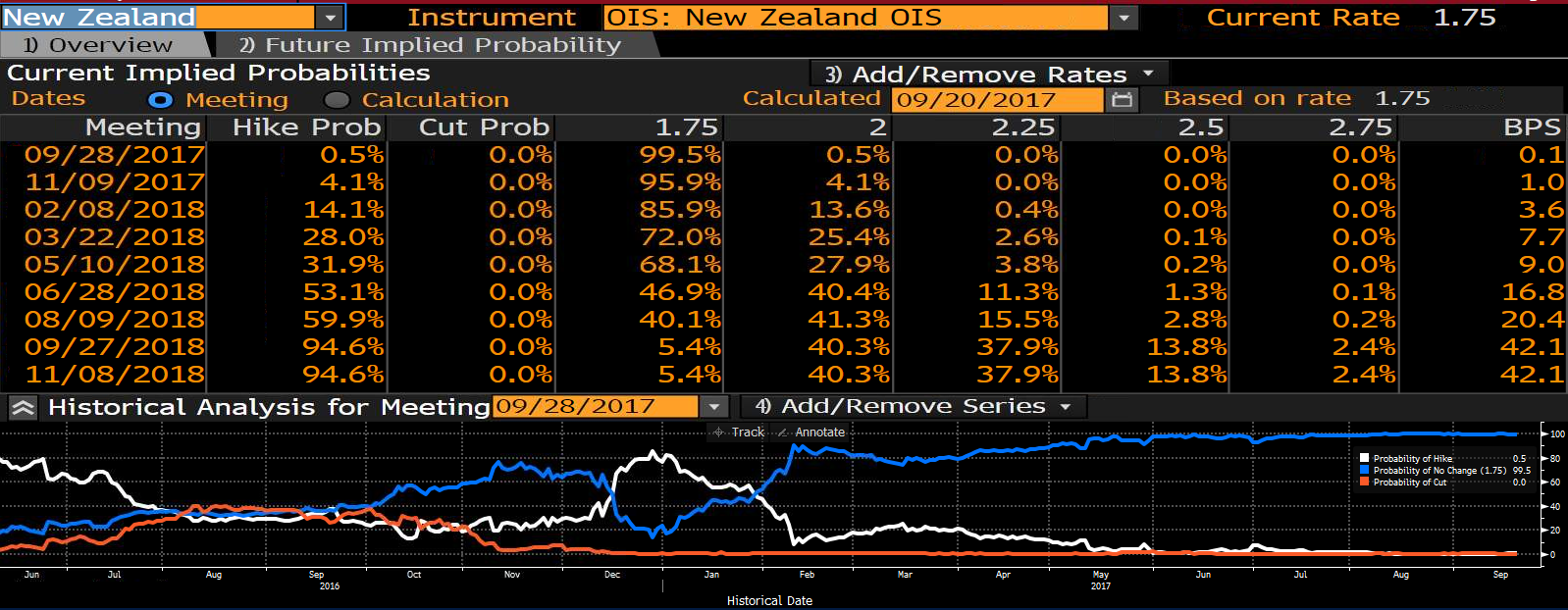

Stopy procentowe – Nowa Zelandia – Środa godzina 22.00

Czy Nowa Zelandia pójdzie śladami Kanady czy też Stanów Zjednoczonych? Na pewno, ale nie tym roku. Prawdopodobieństwo podwyżki w tym roku ukształtowało się na poziomie 4 procent. Inwestorzy wskazują dopiero 2018 rok na najbliższą podwyżkę stóp procentowych.

Prawdopodobieństwo podwyżki stóp procentowych w Nowej Zelandii

Źródło: Bloomberg

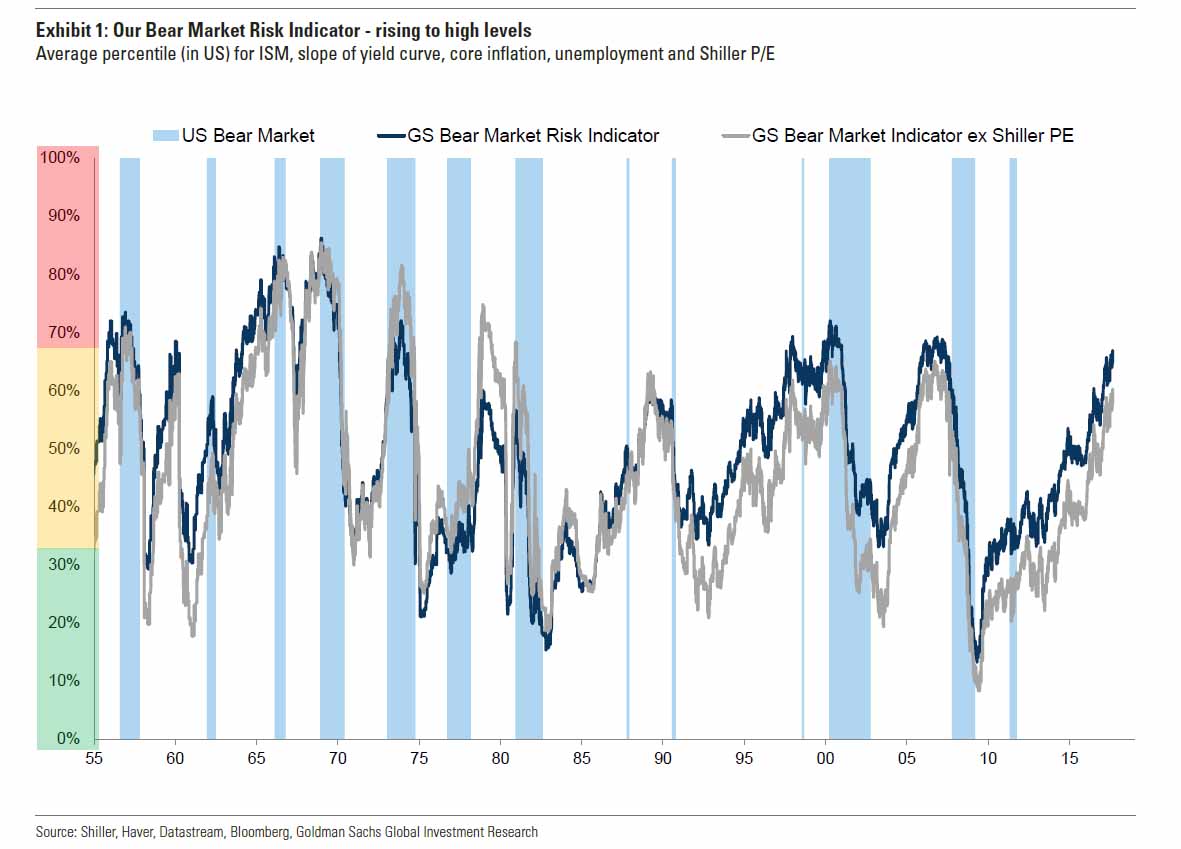

Goldman Sachs – ostrzeżenie dla kupujących

Obecna hossa na amerykańskim rynku rozpoczęła się w 2009 roku i trwa do dnia dzisiejszego. Dzięki temu znalazła się na drugim miejscu w historii amerykańskiej giełdy pod względem czasu trwania, z kolei biorąc pod uwagę stopę zwrotu znalazła się na trzecim miejscu. Każdy trend ma swój koniec, a czym dłuższy trend tym coraz mniejsze prawdopodobieństwo jego kontynuacji.

Według banku Goldman Sachs obecne prawdopodobieństwo nadejścia recesji wynosi 60 procent, z kolei bank jest pewny, że recesja gospodarcza zawita na rynek w przeciągu dwóch najbliższych lat.

Wskaźnik niedźwiedzia Goldman Sachs

Źródło: Goldman Sachs Global Investment Research

Instrument do obserwacji

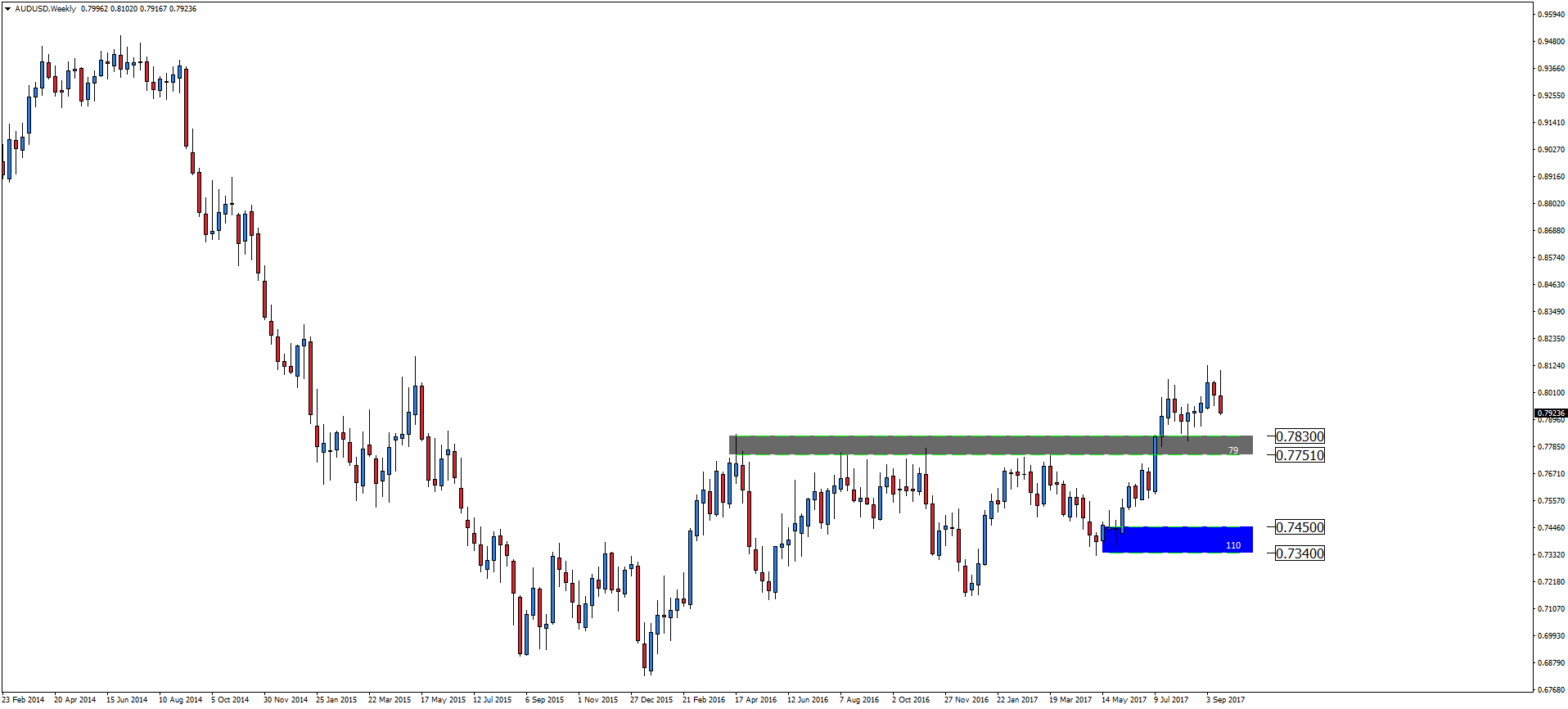

Jednym z ciekawszych instrumentów do obserwacji jest para walutowa AUDUSD. Po ostatnich wzrostach zobaczyliśmy małą korektę ,ale to powinien być dopiero początek wyprzedaży a nie jej koniec.

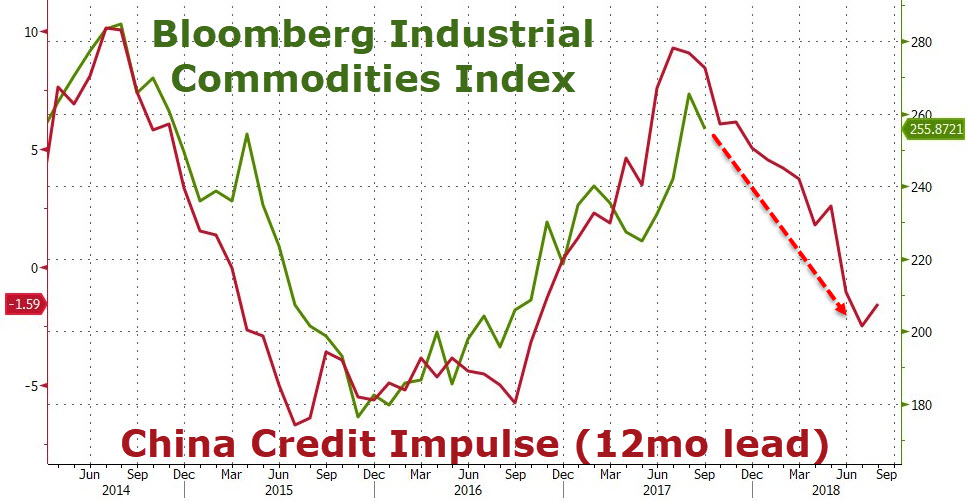

Ostatnie wzrosty notowań AUDUSD w głównej mierze zawdzięczamy słabości USD oraz wzrostom na surowcach przemysłowych.

AUDUSD na tle indeksu metali przemysłowych

Źródło: Bloomberg

Na powyższym wykresie zobrazowano parę walutową AUD/USD (linia zielona) na tle indeksu metali przemysłowych. Z kolei linią fioletową metale przemysłowe. Zagłębiając się w temat, możemy zadać pytanie dlaczego surowce zanotowało tak mocny wzrost? Główna zasługa leży po stronie gospodarki chińskiej, a dokładniej taniego kredytu, który doprowadził do szybszego wzrostu gospodarczego i poprawy gospodarki. Niemniej jednak w najbliższych 12 miesiącach możemy spodziewać się negatywnego wpływu na surowce ze strony Państwa Środka.

Indeks metali przemysłowych na tle chińskiego impulsu nowych kredytów

Źródło: Bloomberg

Na powyższym wykresie zobrazowano indeks reprezentujący surowce przemysłowe (linia zielona) na tle chińskiego impulsu kredytowego. Czym mniej kredytu, tym wolniejszy wzrost gospodarczy i na odwrót. Czy dany czynnik doprowadzi do mocnej wyprzedaży metali przemysłowych? Prawdopodobnie tak, a to powinno przełożyć się na wyprzedaż AUDUSD.

AUDUSD, interwał tygodniowy

Źródło: Admiral Markets

Ze strony technicznej mamy otwartą przestrzeń do spadku w okolicę poziomu 0.78. Jeżeli dany poziom nie zostanie obroniony, a wyprzedaż metali będzie mocniejsza, to w niedalekiej przyszłości kurs walutowy może obsunąć się w okolicę poziomu 0.745.

Po sporych wzrostach po posiedzeniu Fedu, w czwartek amerykański dolar stracił siły i obniżył swoją wartość do większości światowych walut.

Jest to związane z groźbami Korei Północnej dotyczącymi planów testowania bomby wodorowej nad Pacyfikiem. Na słabym dolarze zyskuje polska waluta, którą umacnia też nadal obniżające się wg analityków bezrobocie oraz informacja wicepremiera Mateusza Morawieckiego, że nadwyżka budżetowa sięgnęła 5 mld zł. Dobrą wiadomością dla złotówki jest również wypowiedź Eugeniusza Gatnara, członka RPP, który w wywiadzie dla Reutersa powiedział, że w I kwartale 2018 r. będzie można rozważyć podwyżkę stóp procentowych o 25 punktów bazowych.

Waluty: W ciągu ostatnich 24 godzin amerykański dolar zyskuje do dolara australijskiego (+0,22%), a traci do euro (-0,71%), brytyjskiego funta (-0,7%), dolara kanadyjskiego (-0,28%) oraz japońskiego jena (-0,35%) i kursy wynoszą: EUR/USD – 1,197, GBP/USD – 1,359, USD/CAD – 1,231, AUD/USD – 0,794 i USD/JPY – 112. Euro jest silniejsze wobec japońskiego jena (+0,38%) i kurs EUR/JPY wynosi 134,1, a kurs EUR/GBP jest na poziomie 0,88. Złotówka zyskuje do głównych walut. W piątek rano dolar kosztuje 3,57 zł, euro – 4,27 zł, funt – 4,85 zł, a frank szwajcarski – ponad 3,68 zł.

Giełdy: Na światowych giełdach mieszanka koloru zielonego i czerwonego.

W czwartek londyński indeks FTSE 100 spadł o 0,11%, frankfurcki indeks DAX wzrósł o 0,25%, a paryski indeks CAC 40 podniósł się o 0,49%. W Amerykach nowojorski indeks S&P 500 stracił 0,3%, meksykański indeks Bolsa zyskał 0,36%, a brazylijski Bovespa obniżył się o 0,53%. W piątek w Azji tokijski indeks Nikkei spadł o 0,25%, chiński indeks Shanghai Composite obniżył się o 0,16%, a hongkoński indeks Hang Seng na godzinę przed zamknięciem tracił 0,7%.

Ropa i złoto: Po wcześniejszych wzrostach ceny ropy naftowej wahają się.

W czwartek na zakończenie dnia baryłka ropy Brent kosztowała 56,43 USD (+0,25%), a ropy WTI – 50,55 USD (-0,28%). Roczna prognoza ceny baryłki surowca podniosła się o 1 USD do 58 USD. Z kolei cena złota kontynuuje spadki. W piątek rano uncję metalu rynek wycenia na 1296 USD. To 2 USD mniej (-0,15%) niż dobę wcześniej.

Nocny skok awersji do ryzyka z winą po stronie Korei Północnej wspiera jena i inne bezpieczne przystanie, ale też stał się łatwym pretekstem do realizacji zysków z rajdu dolara. Tradycja podpowiada odreagowanie, choć bliskość weekendu może hamować aktywność. W kalendarzu mamy sporo wystąpień i danych.

Północnokoreański lider Kim Dzong Un, znany także jako „Człowiek Rakieta na misji samobójczej” (cytat z prezydenta Trumpa), chce być wierny swojemu przydomkowi i straszy testem kolejnej bomby termojądrowej. Taką informację przekazał minister spraw zagranicznych Korei w odpowiedzi na posiadane przez Trumpa akty wykonawcze wycelowane w firmy współpracujące z reżimem Kima. Rynki dawno nie słyszały niczego z Korei, więc takie przypomnienie postraszyło co niektórych, a reakcje były oczywiste – zyskuje JPY, CHF i złoto, a tracą południowokoreański won i rentowności obligacji USA. Jednak jeśli mamy być całkowicie wierni tradycji, wstępne ruchy aktywów powinny być krótko-trwałe i szybko powinno przyjść odreagowanie. USD/JPY już zdołał odbić bliżej 112, cena złota cofa się 1 USD do 1296 USD/oz.

USD dodatkowo ucierpiał na nocnym zamieszaniu, które skłoniło inwestorów do realizacji zysków z rajdu dolara po jastrzębim wydźwięku decyzji FOMC. Mimo tego fundamentalne tło, jakie teraz buduje się wokół dolara, może być coraz atrakcyjniejsze (jastrzębi Fed, poprawa w danych, reforma podatkowa), co może podtrzymać siłę USD o końca roku. Dziś w kalendarzu mamy kilka wystąpień członków Fed: Williamsa (12:00), George (15:30) i Kaplana (19:30). Ten ostatni wydaje się najważniejszy, gdyż ostatnio jego komentarze wskazywały na malejące poparcie dla grudniowej podwyżki. Po środowej decyzji FOMC, a szczególnie po wykresie kropkowym możemy domniemywać, że Kaplan utrzymał głos za podwyżką, więc jego dzisiejsza wypowiedź zapowiada się mniej gołębio.

Inne ciekawe przemówienie w piątek to wystąpienie premier Wielkiej Brytanii May we Florencji (15:15), które może zdefiniować przyszłość rozmów w sprawie Brexitu. Spekuluje się, że May zamierza zaprezentować otwartość Wielkiej Brytanii do zapłacenia UE 20 mld EUR w ramach zwrotu zobowiązań wspólnotowych w zamian za utrzymanie Wielkiej Brytanii w jednolitym rynku europejskim w trakcie okresu przejściowego. Ambitny plan i ciekawe będzie, czy UE da się „przekupić” (choć prawdopodobnie będzie żądać więcej w przyszłości)? Jeśli jednak już dziś usłyszymy głosy sprzeciwu ze strony europejskich oficjeli, funt może tracić, choć korekty powinny być płytkie, gdyż rynek ochoczo wykorzystuje przeceny GBP do zajęcia nowych pozycji.

Poza tym w piątek nie brakuje wydarzeń. Po stronie danych makro mamy wstępne odczyty PMI z Eurolandu i USA. Z Kanady dostaniemy CPI i sprzedaż detaliczną. Słaba presja inflacyjna nie powstrzymała Banku Kanady przed podwyżką stopy overnight na początku września, zatem dane te mogą teraz być mniej istotne od sprzedaży. Po względnie słabym wyniku za czerwiec (0,1 proc. m/m), lipiec może przynieść mocniejsze odbicie, co by wpisywało się w retorykę banku o silnej aktywności gospodarczej. Dla EUR ważne mogą być przemówienia Coeure, Draghiego i Constantio. Mamy też przemówienia prezesów banków centralnych Szwecji i Norwegii.

Do 2022 roku wartość sektora inteligentnych wind przekroczy 26 mld dolarów, wynika z raportu sporządzonego przez Markets and Markets. Rynek dynamicznie się rozwija od 2015 roku, notując wzrosty na poziomie blisko 16 proc. rocznie. To zasługa między innymi zmian technologicznych oraz rosnących wymagań, stawianych przed branżą dźwigową.

– Zmiany w naszym sektorze najlepiej obrazuje spadek zastosowania dźwigów hydraulicznych. Jeszcze kilka lat temu dźwigi hydrauliczne stanowiły bardzo dużą część rynku wind, w tym momencie jest to już margines. Urządzenia elektryczne są bardziej efektywne, bardziej ekonomiczne i co jest teraz bardzo ważne, są bardziej przyjazne środowisku naturalnemu i wymagają mniej miejsca w budynku – mówi agencji informacyjnej Newseria Innowacje Michał Kucybała, szef działu zarządzania produktami i marketingu w firmie Schindler Polska.

Jak wynika z raportu Markets and Markets, wartość rynku inteligentnych wind rośnie 16 proc. rocznie i do 2022 r. przekroczy 26 mld dolarów. Kluczowymi czynnikami, wpływającymi na rynek inteligentnych wind są według raportu: gwałtowna urbanizacja, rosnące zapotrzebowanie na technologie bezprzewodowe, popyt na energooszczędne rozwiązania, zwiększające się środki bezpieczeństwa, a przede wszystkim ogólna poprawa gospodarek światowych.

– Windy są coraz szybsze, mają coraz bardziej wygórowane parametry, dlatego konieczne jest cały czas doskonalenie i stosowanie rozwiązań, które zapewnią najwyższy poziom bezpieczeństwa osobom, które nimi podróżują. Oprócz tego obserwujemy oczywiście podążanie za trendem oszczędności energii i pozytywnego wpływu na środowisko naturalne. To, co przewidujemy, to na pewno bardzo mocne skoncentrowanie się na digitalizacji i wykorzystaniu możliwości, jakie w tym momencie daje Internet rzeczy – mówi Michał Kucybała.

Kolejnym trendem, który można zauważyć na rynku wind jest miniaturyzacja elementów windy i rezygnacja z maszynowni. Jak twierdzi ekspert, umożliwia to zmiana systemów napędowych z lin na pasy nośne typu STM. Znacznie mniejszy promień gięcia pasów pozwala na zastosowanie mniejszych silników napędowych, które teraz mieszczą się w szybach windowych. Dzięki temu konstruktorzy mogli zrezygnować z maszynowni, która często zajmowała wiele miejsca w budynku.

– Dzięki zastosowaniu bardziej kompaktowych elementów, udało się umieścić elementy napędowe dźwigu w szybie, dzięki temu odzyskujemy przestrzeń w budynku, bo miejsce, które do tej pory było wykorzystywane na maszynownię dźwigu, właściciele budynku mogą wykorzystać do innych celów – tłumaczy Michał Kucybała z Schindler Polska.

Dużym wyzwaniem dla producentów wind są drapacze chmur. Według raportu Council on Tall Buildings and Urban Habitat, w zeszłym roku wybudowano na całym świecie 128 budynków o wysokości przewyższającej 200 metrów. Wśród nich znalazł się Warsaw Spire, który ma 220 metrów. Trzeci rok z rzędu pada rekord w liczbie budowanych wieżowców – w 2015 r. takich budynków powstało 106. Łączna liczba budynków o wysokości powyżej 200 metrów osiągnęła już na świecie poziom 1168. W windach do tego typu budynków stosuje się zupełnie inne technologie.

– Główne parametry różnicujące to zdecydowanie wysokość podnoszenia, ilość przystanków, prędkość, z jaką się porusza dana winda lub maksymalny udźwig danej windy. W budynkach wysokościowych możemy mówić, że maksymalna wysokość przejazdu może dochodzić do nawet 500 m, powyżej 120 przystanków – aby winda w sensownym czasie była w stanie pokonać taki dystans, oczywiście musi poruszać się ze znacznie większą prędkością. Najszybsze windy zainstalowane w Polsce są w budynku Warsaw Spire, osiągają prędkość 7 m/s, natomiast w budynkach mieszkaniowych windy poruszają się z prędkością maksymalnie 1-1,6 m/s – twierdzi przedstawiciel Schindler Polska.

Raport Markets and Markets wskazuje, że zarówno w Europie, jak i w Ameryce Północnej wskaźnik wykorzystania inteligentnych wind jest o wiele wyższy, niż w Azji czy pozostałych regionach świata, które dopiero się rozwijają. Co więcej, jak wynika z raportu CTBUH powstaje coraz więcej drapaczy chmur. To wszystko sprawia, że branża inteligentnych wind ma przed sobą świetlaną przyszłość.

– Przyszłość jest naprawdę fascynująca, na pewno za parę lat to nie będą te same urządzenia, które są produkowane i instalowane dzisiaj. Jest to naprawdę dynamiczny rozwój, który może niekoniecznie widoczny jest na zewnątrz, ale dzieje się naprawdę bardzo dużo – podsumowuje Michał Kucybała z Schindler Polska.

Udział tanich linii na rynku lotniczym w Europie wynosi już 41 proc. Dla takich przewoźników szczególnie istotną kwestią jest obniżanie kosztów przelotów. Inżynierowie skupiają się więc na stosowaniu coraz bardziej nowoczesnych materiałów, z których budowane są samoloty. W przyszłości lotnictwo czekają jednak duże zmiany. Za około 20 lat będziemy latać bezzałogowymi samolotami pasażerskimi, które nie tylko obniżą koszty, lecz także zwiększą bezpieczeństwo.

Jak wynika z raportu „Stabilny wzrost na polskim niebie. Prognoza rozwoju rynku lotniczego” firmy badawczej PwC, liczba pasażerów obsłużonych przez polskie porty lotnicze wzrosła o 12,5 proc. w ubiegłym roku, a w 2017 r. ma wzrosnąć o kolejne 11 proc. Rośnie także udział tanich linii lotniczych. W ciągu ostatniej dekady ich globalny udział w całkowitej liczbie oferowanych miejsc w samolotach wzrósł z 16 do 25 proc. W Europie wskaźnik ten jest największy i wynosi już 41 proc. Dążenie do obniżania kosztów, zwłaszcza u przewoźników, którzy oferują tanie przeloty, przejawia się obecnie w stosowaniu odpowiednich materiałów do budowy samolotów.

– Sprawdzają się najlżejsze, bardzo wytrzymałe materiały. Powszechnie stosuje się różnego rodzaju stopy aluminium. Obecnie przechodzi się w kierunku materiałów kompozytowych – jak włókna węglowe. W przypadku zastosowań w lotnictwie rekreacyjnym, takim jak szybownictwo, są to także włókna szklane. Samolot można zbudować praktycznie ze wszystkiego, ale żeby był on konkurencyjny na rynku, przynosił zyski ze sprzedaży, a potem operatorom, musi mieć jak największą ładowność, zabierać jak najwięcej pasażerów bądź towarów. W związku z tym walczymy o każdy kilogram, a nawet gram – wyjaśnia agencji informacyjnej Newseria Innowacje Paweł Stężycki, Dyrektor Pionu Transportu i Konwersji Energii w Instytucie Lotnictwa.

Walka o zredukowanie masy samolotów doprowadza do rozważań na temat eliminacji załogi prowadzącej statki powietrzne. Rezygnacja z usług pilotów ma również inny cel – poprawę bezpieczeństwa. Jak przekonują eksperci, większość katastrof lotniczych spowodowana jest przez człowieka. Dlatego bezzałogowe samoloty pasażerskie to nieunikniona, choć wciąż jeszcze bardzo odległa przyszłość.

– Czy nam się to podoba, czy nie, będziemy za około 20 lat, może szybciej lub później, latać bez pilotów. Eliminuje się czynnik ludzki w podejmowaniu decyzji, w popełnianiu błędów – niestety większość katastrof lotniczych nadal jest spowodowana czynnikiem ludzkim. Nie mówię, że winni są akurat piloci, ale jest to jakiś czynnik wpływający na bezpieczeństwo. Do tego oczywiście masa, systemy podtrzymujące życie, pracę pilotów, wskaźniki – jeśli zamiast pilota będzie mikroprocesor, być może zdwojony, z odpowiednim oprogramowaniem, oszczędzamy kilkaset kilogramów i mnóstwo miejsca dla pasażerów – tłumaczy Paweł Stężycki.

Każdy dodatkowy kilogram wagi samolotu pasażerskiego i ładunku oznacza w skali roku olbrzymie wydatki. Konstruktorzy samolotów starają się maksymalnie redukować ich wagę. Z wyliczeń naukowców z MIT wynika, że jeśli każdy pasażer linii Southwest Airlines będzie miał przy sobie telefon komórkowy, to w skali roku koszty paliwa zwiększą się o 1,2 mln dolarów. Kwota ta wzrośnie do 21,6 mln dolarów, jeśli będzie to nie telefon a laptop. Z kolei linie Virgin Atlantic wyliczają, że gdyby tylko każdy z ich samolotów ważył o około 0,5 kilograma mniej, to w ciągu roku zaoszczędzą 53 000 litrów paliwa. Pozbycie się pilotów z kabiny to również aspekt ekonomiczny.

– W zależności od samolotu, jego przeznaczenia, wielkości itd. możemy mówić o oszczędnościach kilku lub kilkunastu tysięcy dolarów w okresie czasu, miesiąca czy roku, natomiast jeśli chodzi o dużych operatorów linii lotniczych, to przekłada się to na grube miliony dolarów. Podsumowując, w zastosowaniach cywilnych wyeliminowanie pilotów powoduje wzrost możliwości transportowych, oszczędność masy itd. – twierdzi Dyrektor Pionu Transportu i Konwersji Energii w Instytucie Lotnictwa.

Osobną kwestią jest wyeliminowanie pilota z samolotów wojskowych. W ubiegłym roku algorytmy sztucznej inteligencji pokonały w czasie serii symulowanych walk doświadczonego pilota myśliwców, pułkownika Gene&HASH39;a Lee z US Air Force, który ma na swoim koncie tysiące misji. Natomiast przed kilkoma miesiącami amerykańskie Siły Powietrzne poinformowały o przeprowadzeniu udanych testów autonomicznego myśliwca F-16, który samodzielnie przeprowadził pełną misję bojową.

– Pilot wojskowy, mimo swoich predyspozycji, które musi mieć, aby tym pilotem zostać, stanowi w tym momencie największe ograniczenie, jeśli chodzi o manewrowość czy przyspieszenie. Człowiek jest w stanie wytrzymać przeciążenia rzędu kilku G, równe kilkukrotnemu przyciąganiu ziemskiemu, nawet przy zastosowaniu nowoczesnych kombinezonów, które ściskając mięśnie wtłaczają więcej krwi do mózgu. Eliminując pilota z kabiny, tego ograniczenia nie ma. Jedynie wówczas ograniczenie podyktowane jest wytrzymałością konstrukcji samolotu, a tutaj konstruktorzy mają wolną rękę, przeciążenie 20G nie jest problemem – mówi ekspert.

Do 2035 r. światowy rynek przewozów lotniczych według analiz PwC ma rozwijać się w tempie 4,5 proc. rocznie.

W 10 dni złoto potaniało o 4,3 proc., spadając w czwartek na koniec dnia do 1291 USD za uncję, co jest najniższym poziomem od 24 sierpnia br. Po drodze została przełamana ważna psychologiczna bariera 1300 USD, która w kwietniu i maju zatrzymała wzrosty cen tego kruszcu. Co stało za tym tąpnięciem na ryku złota? Dlaczego w oczach inwestorów świeci ono teraz mniejszym blaskiem? I co dalej z cenami?

Za zapoczątkowanymi 8 września spadkami cen, po tym jak wcześniej na przestrzeni 2. miesięcy notowania złota wzrosły z 1204,45 USD do 1357,54 USD (wzrost o 12,7 proc.), wyznaczając ponad roczne maksimum, stały aż 4 powody. Wpływ miało wyciszenie obaw wokół Korei Północnej, podtrzymanie przez Fed zapowiedzi kontynuacji podwyżek stóp procentowych, wrześniowy zwrot na amerykańskim rynku obligacji, a także spadające ceny metali na świecie.

Korea Północna nie taka straszna

Złoto, obok japońskiego jena, czy szwajcarskiego franka, historycznie traktowane jest jako tzw. bezpieczna przystań. Wzrost napięcia geopolitycznego związanego z próbami atomowymi Korei Północnej wpływał więc na wzrost cen kruszcu. W ostatnim czasie jednak prowokacje Korei tak spowszedniały inwestorom, że nie budziły one już większych emocji na rynkach finansowych. Stąd też i paliwo (czy jak ko woli pretekst) do wzrostu cen złota znikło. Przynajmniej do czasu, aż sytuacja na Półwyspie Koreańskim naprawdę nie stanie się gorąco.

Fed będzie dalej podnosił stopy procentowe

Bezpośrednim pretekstem, który sprowadził notowania poniżej 1300 USD, było wrześniowe posiedzenie amerykańskiego Fedu. Bank wprawdzie nie zmienił stóp procentowych, ale podtrzymał swoje wcześniejsze zapowiedzi dokonania trzeciej ich podwyżki w tym roku (co nastąpi w grudniu), a także trzech kolejnych podwyżek w 2018 roku. Dodatkowo Fed zapowiedział, że od października zacznie redukować swą rozdętą sumę bilansową, poprzez obniżenie o 10 mld USD miesięcznie kwoty, jaką reinwestuje z zapadających obligacji. Ten proces można uznać za umowny koniec ery taniego pieniądza w USA.

Co sygnały wysłane przez Fed mają wspólnego z rynkiem złota? Otóż bardzo wiele. Po pierwsze, mniejsza dostępność taniego pieniądza to również mniejsza pula jaka zostanie zainwestowana na rynku metali szlachetnych. Po drugie, Fed umocnił dolara, a ten jest mocno ujemnie skorelowany ze złotem. Im dolar jest silniejszy, tym złoto jest tańsze. I odwrotnie.

Bezpieczne obligacje dają zarobić

Pośrednio Fed jest powiązany z trzecim powodem stojącym za ostatnimi spadkami cen złota. Mianowicie, z tym co się dzieje na amerykańskim rynku długu. Na początku września doszło tam do zwrotu. Gdy prawdopodobieństwo grudniowej podwyżki stóp w USA zaczęło rosnąć, równocześnie zaczęły rosnąć też rentowności amerykańskich obligacji. I tak rentowność 10-letnich obligacji podskoczyła z 2,0213 proc. (najniższy poziom od wyborów prezydenckich w USA) do 2,2889 proc. Wiele wskazuje na to, że wzrosty te mogą być kontynuowane. A to oznacza, że można kupić prawdziwie bezpieczne papiery, które w niepewnych czasach będą chronić przed ryzykiem i już teraz dają przyzwoite dochody.

Korekta na rynku metali

Wreszcie ostatnim powodem cofnięcia cen złota jest ogólna sytuacja na rynku metali. Nie tylko tych szlachetnych, jak srebro i platyna. Wrzesień upływa pod znakiem spadków ich cen. Dobrym przykładem jest miedź, która po wcześniejszym mocnym rajdzie w górę, potaniała o 7,5 proc. W tym samym czasie spadały notowania też m.in. niklu i cynku.

Co dalej ze złotem?

O ile sytuację na rynku metali można jeszcze traktować jako korektę, to już wypalenie się paliwa w postaci Korei Północnej, a przede wszystkim dość jednoznaczna postawa amerykańskiego Fedu, nie są dobrą wróżbą dla złota. Sugerują nie tylko to, że zwrot z początku miesiąca nie był przypadkowy, ale przede wszystkim pokazują, iż są poważne argumenty przemawiające za spadkami cen w niedalekiej przyszłości. Szczególnie jeżeli uwzględnić fakt, że przez kolejne 9 tygodni inwestorzy mocno zwiększali długie pozycji w złocie, a teraz ich domykanie w przypadku gdy załamała się tendencja wzrostowa, może stanowić dodatkowe paliwo do spadków. Podobnie zresztą jak rozczarowanie wynikające ze spadku kursu poniżej psychologicznego poziomu 1300 USD.

Analiza wykresu sugeruje spadek do 1235 USD

Sytuacja na wykresie dziennym złota dość jednoznacznie przemawia za kontynuacją spadków w kolejnych tygodniach. Z celem na 1235 USD. Jedynym pocieszeniem jest to, że w długim terminie cena tego kruszcu ma szanse wrócić do wrześniowego maksimum.

Wykres dzienny cen złota

Źródło: Reuters

Notowania złota zawróciły z poziomu górnego ograniczenia rysowanego od grudnia 2016 kanału wzrostowego. W dniu 18 września została pokonania 2-miesięczna linia trendu wzrostowego, a po posiedzeniu Fed kurs przełamał psychologiczną barierę 1300 USD, a także lokalne szczyty z kwietnia i czerwca br. To wszystko mocne sygnały sprzedaży, które otwierają drogę do dalszych spadków. Zwłaszcza, że przestrzeń do ruchu w dół jest spora. Pierwsze liczące się wsparcie znajduje się dopiero na poziomie 1235 USD i tworzy go dolne ograniczenie wspomnianego wcześniej 9-miesięcznego kanału wzrostowego. To też potencjalny cel dla strony podażowej (będzie on się systematycznie podnosił).

Złoty problem polskich inwestorów

Potencjalny spadek cen złota w kierunku 1235 USD za uncję jest złą wiadomością dla wszystkich inwestorów z Polski, którzy zainwestowali w złoty kruszec. Ci muszą bowiem patrzeć nie tylko na ceny złota, ale też na notowania złotego do dolara. A ten, wspierany przez świetne dane z polskiej gospodarki, jest mocny. W 9 miesięcy amerykańska waluta potaniała z prawie 4,28 zł do 3,57 zł obecnie. W efekcie cena złota wyrażona w polskim złotym, która obecnie kształtuje się na poziomie 4626,3 zł za uncję, jest o prawie 4 proc. niższa niż na początku roku, podczas gdy złoto wycenione w dolarach w tym czasie podrożało o prawie 13 proc.

Przy obecnym kursie „zielonego”, spadek notowań złota do wyznaczonego przez analizę techniczną poziomu 1235 USD oznaczałby, że cena uncji spadnie do 4409 zł, czyli poniżej lipcowego dołka (4472,6 zł) i będzie najniższa od początku 2016 roku. I to jest jedna strona medalu. Nie można bowiem zapominać, że w przypadku wystąpienia sytuacji kryzysowej na świecie, a więc sytuacji przed którą chcemy się zabezpieczyć inwestując w złoto, polscy inwestorzy zarabiają podwójnie. Raz na wzroście cen. Drugi raz na drożejącym dolarze.

Eksperci Euler Hermes oraz grupy Allianz, przeanalizowali perspektywy rozwoju niemieckiej gospodarki. W 2017 roku wzrost PKB Niemiec powinien wynieść +2%, co będzie stanowić najlepszy wynik w okresie 3 ostatnich lat (od +1,7% do +1,9%). Wzrost niemieckiego eksportu w 2017 roku wyniesie 4%. Z kolei inflacja, pomimo zdrowej sytuacji gospodarczej i niskiej stopy bezrobocia, nie powinna wzrosnąć.

Bardzo dobra sytuacja gospodarcza nie powinna przesłonić konieczności przeprowadzenia koniecznych reform socjalnych i rynku pracy. W celu zachowania dynamicznego rozwoju gospodarczego, przyszły rząd Niemiec, który obejmie władzę po tegorocznych wyborach będzie musiał się zmierzyć się z wyzwaniami, na które złożą się :

od roku 2020, liczba osób zatrudnionych nie powinna rosnąć szybciej, niż o 0,5% rocznie,

poprawa warunków inwestowania w sektorze prywatnym oraz usunięcie trudności w zakresie inwestycji publicznych,

bardziej efektywne wykorzystanie potencjalnie dostępnej siły roboczej,

szybsze podnoszenia produktywności, a także inwestycje w sektorze edukacji oraz materialnych inwestycji kapitałowych,

Są to istotne wyzwania także z punktu widzenia polskiej gospodarki, dla której Niemcy są największym partnerem handlowym. Wynik wyborów i wola przeprowadzenia przez ich zwycięzców niezbędnych reform, istotne są nie tylko od strony współpracy politycznej, ale także koniunktury w polskim przemyśle.

W ubiegłym roku obserwowaliśmy wzrost liczby niewypłacalnych polskich firm produkcyjnych, który znacznie przyspieszył w drugim półroczu 2016 r. Na liście orzeczeń o niewypłacalności pojawiały się wtedy dosyć często także m.in. firmy z tradycyjnego przemysłu maszynowego i produkcji części. Obecnie sytuacja uległa odwróceniu – producenci, polscy eksporterzy z sektora przemysłu maszynowego i szerzej metalowego nie doświadczają już kłopotów, które znajdowałyby finał w orzeczeniach o upadłościach. Jak ocenia Tomasz Starus, Członek Zarządu Euler Hermes ds oceny ryzyka: Dosyć często mówi się, iż podstawą rentowności w eksporcie jest odpowiedni kurs złotówki (w domyśle – jej osłabienie). Nic bardziej mylnego i nie tylko dlatego, że w dużej części eksporterzy sami potrzebują dużego wkładu komponentów importowanych z zagranicy (np. w sektorze RTV i AGD czy motoryzacyjnym)… Pomimo znacznego osłabienia się złotego w ubiegłym roku, w niektórych okresach nawet rzędu 15% polski eksport rósł wtedy w dość wolnym tempie… Konkurencyjność cenowa bowiem to nie wszystko – nie wykreuje ona popytu w sytuacji, gdy rynek naszych odbiorców kurczy się lub jest mówiąc w terminologii giełdowej w „trendzie bocznym”. Wystarczy prześledzić to na przykładzie właśnie upadłości w polskim przetwórstwie przemysłowym – w jakim stopniu koniunktura w nim jest związana z wynikami eksportowymi przemysłu niemieckiego… Zależność jest ewidentna – tegoroczne odbicie niemieckiego eksportu oznacza lepszą kondycję polskiego przemysłu elektro-maszynowego, praktyczny brak w tej branży niewypłacalności, tak częstych jeszcze przed rokiem.

Wzrost gospodarczy na poziomie 4 proc. jest poniżej obecnych możliwości i potencjału polskich przedsiębiorców. To pełzanie a nie rozwój, do którego potrzebny jest wynik przynajmniej dwucyfrowy. Tak było na początku lat 90., kiedy nie mieliśmy autostrad, rozwiniętego systemu bankowego, telefonów komórkowych ani kilkunastu roczników dobrze wykształconej młodzieży na potrzeby gospodarki.

– Mimo tego wzrost był na wysokim poziomie, bo była wolność gospodarcza – powiedział serwisowi eNewsroom Andrzej Sadowski, prezydent Centrum im. Adama Smitha – To ona sprawiała, że przestrzeń była łatwa do opanowania. Dziś polski przedsiębiorca prawie dwa miesiące w ciągu roku musi poświęcić wymogom biurokratycznym. To właśnie na tym polu Polska przegrywa z innymi państwami na drodze tworzenia dobrobytu i bogactwa. Jeżeli taka sytuacja ustanie, to możemy pod względem gospodarczym przeskoczyć naszych zachodnich sąsiadów. Mamy ku temu wszelkie możliwe predyspozycje. Należy zrobić wszystko, aby stało się to naszym celem. Przy obecnym poziomie rozwoju ciągle będziemy z tyłu i nie uda nam się wyprzedzić Zachodu – dodał Sadowski.

W dniu 24 września czeka nas w Europie kolejne ważne wydarzenie polityczne: wybory parlamentarne w Niemczech. Wybory te zostaną przeprowadzone w kontekście przewidywanego dynamicznego rozwoju niemieckiej gospodarki.

Znaczące reformy socjalne i dotyczące rynku pracy, przeprowadzone w ramach programu Agenda 2010 odegrały znaczącą rolę w zakresie powodzenia niemieckiej gospodarki w okresie ostatnich kilku lat. Realizacja pakietu reform przyczyniła się do zdecydowanego uzdrowienia sytuacji na niemieckim rynku pracy. Od chwili wprowadzenia reform, liczba miejsc pracy zwiększyła się o ponad 4 miliony, a stopa bezrobocia spadła dwukrotnie.

Bieżąca korzystna sytuacja nie powinna jednak ukrywać wyzwań, jakie stoją jeszcze przed Niemcami i mogą stanowić zagrożenie dla wieloletniej tradycji dynamicznego rozwoju gospodarczego tego kraju. Począwszy od roku 2020, liczba osób zatrudnionych nie powinna rosnąć szybciej, niż o 0,5% rocznie. Zachowanie wzrostu gospodarczego z okresu ostatnich kilku lat będzie wymagać szybszego podnoszenia produktywności, a także znaczących inwestycji w sektorze edukacji oraz materialnych inwestycji kapitałowych. Niemniej jednak, inwestycje tego rodzaju stanowią obecnie jeden ze słabych punktów niemieckiej gospodarki.

Aby zwiększyć potencjał wzrostu, władze rządowe powinny rozpocząć realizację polityk gospodarczych mających na celu poprawę warunków inwestowania w sektorze prywatnym oraz usunięcie trudności w zakresie inwestycji publicznych. Dalsze możliwości rozwoju powinny obejmować bardziej skuteczne wykorzystanie potencjalnie dostępnej siły roboczej. W niniejszym opracowaniu przedstawiamy pewne możliwości działania w tym zakresie.

Nowy niemiecki rząd powinien wykorzystać dobrą sytuację gospodarczą, aby położyć podwaliny pod długofalowy sukces ekonomiczny Niemiec, wykorzystując jego najsilniejsze aspekty.

Niemieckie wybory w okresie dynamicznego wzrostu gospodarczego

24 września 2017 roku, około 61,5 mln niemieckich wyborców zadecyduje, kto będzie decydował o polityce ich kraju w okresie następnych czterech lat. Wybory zostaną przeprowadzone w kontekście dynamicznego rozwoju niemieckiej gospodarki. Realna wartość PKB rosła o prawie 2% rocznie w okresie ostatnich trzech lat, natomiast w roku bieżącym próg 2% może nawet zostać przekroczony. W wielu aspektach, w okresie ostatnich kilku lat niemiecka gospodarka przekroczyła prognozy i oczekiwania. Bezrobocie spadło szybciej, niż przewidywano, a poważna migracja do tego kraju przyczyniła się raczej do przyspieszenia rozwoju gospodarczego, a nie do wzrostu bezrobocia, czego można było się obawiać.

Nieoczekiwanie także sytuacja w zakresie finansów publicznych zdecydowanie się poprawiła. Od roku 2014 odnotowujemy nadwyżkę budżetową, a relacja zadłużenia publicznego w stosunku do PKB zdecydowanie spadła.

Powyżej: Bardziej efektywne pośrednictwo pracy – Segmentacja klientów – Usługi dla pracodawców – Outsourcing usługi pośrednictwa pracy – Opiekunowie osób poszukujących pracy od dłuższego czasu Zdecydowany spadek bezrobocia (także, jeżeli chodzi o osoby poszukujących pracy od dłuższego czasu) Więcej zachęt i odpowiedzialności osobistej – Bardziej rygorystyczne zasady rejestracji osób bezrobotnych – Bardziej rygorystyczna definicja „rozsądnej oferty pracy” i sankcje – Skrócenie okresu uprawnień do zasiłku dla bezrobotnych – Konsolidacja środków pomocowych dotyczących bezrobocia i opieki społecznej Zdecydowany wzrost liczby miejsc pracy (w szczególności związanych z ubezpieczeniem społecznym) Bardziej skuteczne finansowanie systemów ubezpieczenia społecznego Większa elastyczność w celu zapewnienia wzrostu popytu na siłę roboczą – Miejsca pracy typu mini i midi – Zmniejszenie ochrony zatrudnienia – Ułatwienie zawierania umów na czas określony – Deregulacja zatrudniania pracowników tymczasowych Wysoki wskaźnik udziału Bardziej intensywny przyrost liczby miejsc pracy

Nie ma wątpliwości, że reformy przeprowadzone w ramach programu Agenda 2010 odegrały niezwykle ważną rolę dla zapewnienia tak wyraźnego sukcesu niemieckiej gospodarki. Zakrojone na szeroką skalę reformy socjalne i dotyczące rynku pracy – nazywane reformami Hartza– stanowiły centralny punkt tego pakietu środków politycznych. Poniżej przedstawione zostało krótkie omówienie najważniejszych celów i zasad pakietu reform Agenda 2010.

Realizacja tych reform przyczyniła się w bardzo poważnym stopniu do zdecydowanej poprawy sytuacji na niemieckim rynku pracy. Od chwili wprowadzenia reform, liczba miejsc pracy zwiększyła się o ponad 4 miliony (+ >10%), a stopa bezrobocia spadła dwukrotnie. Miało to miejsce w kontekście ogólnoświatowego kryzysu finansowego i gospodarczego, europejskiego kryzysu długu publicznego oraz znaczących problemów dotyczących wciąż rosnącej liczby migrantów. Nie ma wątpliwości, że przeprowadzenie reform przyczyniło się w znaczącym stopniu do tworzenia nowych miejsc pracy. W okresie od roku 2005, każdy 1% realnego wzrostu PKB Niemiec umożliwił stworzenie średnio 242.000 nowych miejsc pracy. Dla porównania, w okresie od roku 1995 do 2005, wzrost PKB o 1% umożliwiał średnio tworzenie 104.000 miejsc pracy.

Wzrost potencjału siły roboczej – ryzyko dla dalszego wzrostu niemieckiej gospodarki

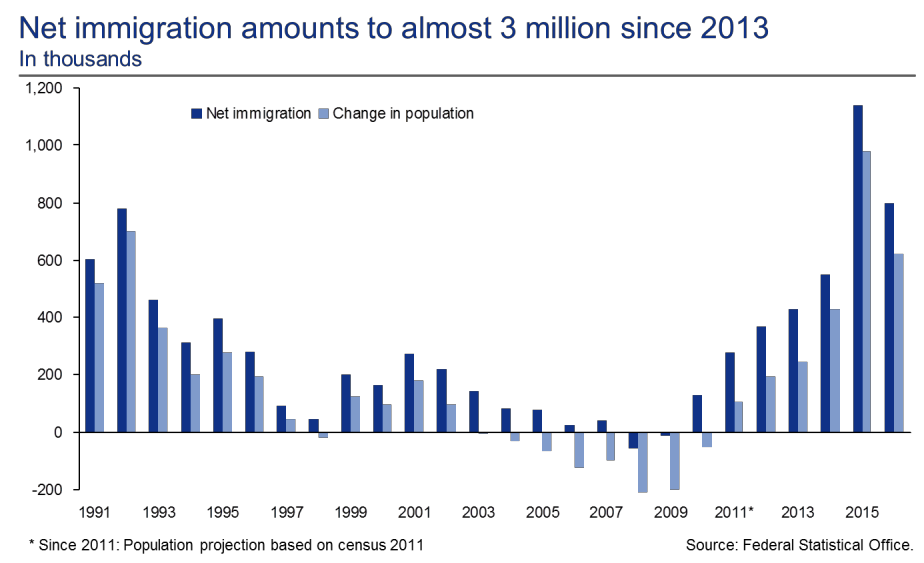

Bieżąca korzystna sytuacja nie powinna jednak ukrywać wyzwań, jakie stoją jeszcze przed Niemcami i mogą stanowić zagrożenie dla wieloletniej tradycji dynamicznego rozwoju gospodarczego tego kraju. Wzrost PKB średnio o 1,9% w okresie od roku 2014 został uzyskany również dzięki systematycznemu przyrostowi dostępnej siły roboczej (średnio +1,1% rocznie). Biorąc pod uwagę, że kluczowy element wzrostu dostępnej siły roboczej jest związany z napływem migrantów (wyniki badań przeprowadzonych przez Instytut Badań dotyczących Zatrudnienia (Institute for Employment Research) wskazują, że w okresie od roku 2013 do 2017 wzrost ten wyniósł około 1,3 mln osób), tego rodzaju przyrost liczby osób zatrudnionych był możliwy. Jednym z czynników niemieckiego wzrostu gospodarczego było dodatnie saldo migracyjne, wynoszące w okresie ostatnich czterech lat około 3 miliony osób. Zagraniczni pracownicy z najważniejszych krajów, z których pochodzą migranci stanowią jeden z kluczowych czynników pozytywnych tendencji w dziedzinie zatrudnienia. Stanowią oni prawie jedną trzecią dodatkowych miejsc pracy i składek ubezpieczenia społecznego (w ujęciu rocznym).

Powyżej: Imigracja netto wynosząca prawie 3 miliony osób od roku 2013, w tysiącach Imigracja netto – zmiana liczby ludności *Od roku 2011: liczba ludności na podstawie spisu powszechnego z roku 2011 Źródło: Federalne Biuro Statystyk

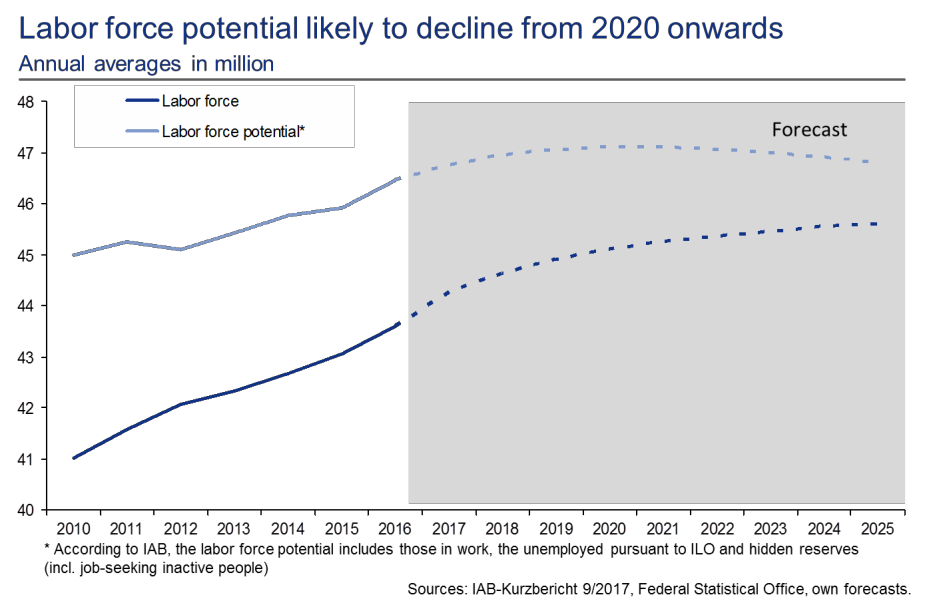

Podobnie, jak wskazują na to wyniki analiz przeprowadzonych przez Bundesbank, my również spodziewamy się, że wzrost potencjału siły roboczej będzie w okresie najbliższych lat nieco słabszy, a następnie w ujęciu bezwzględnym zacznie zmniejszać się mniej więcej począwszy od roku 2020. Zakładamy, że tendencja dotycząca przybywających do kraju uchodźców będzie utrzymywać się na zbliżonym poziomie, co w roku 2017, a równocześnie liczba imigrantów z krajów UE będzie nadal spadać (2016: 201.000 osób, 2015: 431.000 osób). Przyczyną tego rodzaju odwrócenia tendencji jest systematyczny spadek liczby mieszkańców Niemiec w wieku produkcyjnym. Bundesbank ocenia, że nawet w przypadku imigracji wynoszącej 2,5 mln osób w połowie następnego dziesięciolecia (założenie to jest realistyczne), potencjał siły roboczej nie będzie większy w roku 2025, niż w 2016 (Raport Miesięczny, kwiecień 2017 r.). Będzie to stanowić znaczące ograniczenie w odniesieniu do dalszego przyrostu zatrudnienia w Niemczech. Na poniższym wykresie zaprezentowana została – opracowana na podstawie przedstawionych powyżej założeń w odniesieniu do potencjału siły roboczej – prognoza dotycząca wzrostu liczby miejsc pracy w Niemczech, który począwszy od roku 2020 nie powinien przekraczać 100.000 do 200.000 osób rocznie, jeżeli nie zostaną wprowadzone żadne nowe przepisy dotyczące zachęt i motywacji w tym zakresie.

Powyżej: Od roku 2020 potencjał siły roboczej prawdopodobnie zacznie spadać. Średnie roczne w milionach Siła robocza – potencjał siły roboczej* prognoza * Według zasad IAB, potencjał siły roboczej obejmuje osoby zatrudnione, bezrobotnych zgodnie z definicją ILO oraz rezerwy ukryte (w tym poszukujące pracy osoby niezatrudnione)

Jeżeli w okresie po roku 2020 wzrost liczby miejsc pracy rzeczywiście nie będzie większy, niż przewidywane 0,5% rocznie, utrzymanie wzrostu gospodarczego na poziomie, z jakim mieliśmy do czynienia w ostatnich latach będzie możliwe jedynie pod warunkiem zdecydowanego podniesienia produktywności. Poza niezbędnymi inwestycjami w sektorze edukacyjnym, kraj będzie musiał również wymagać poważnych materialnych inwestycji kapitałowych. Niemniej jednak, inwestycje tego rodzaju stanowią obecnie jeden ze słabych punktów niemieckiej gospodarki. Zarówno w sektorze publicznym, jak i prywatnym odnotowaliśmy ostatnio poważne trudności dotyczące poziomu inwestycji. Zjawisko to ilustrują dwa przykłady:

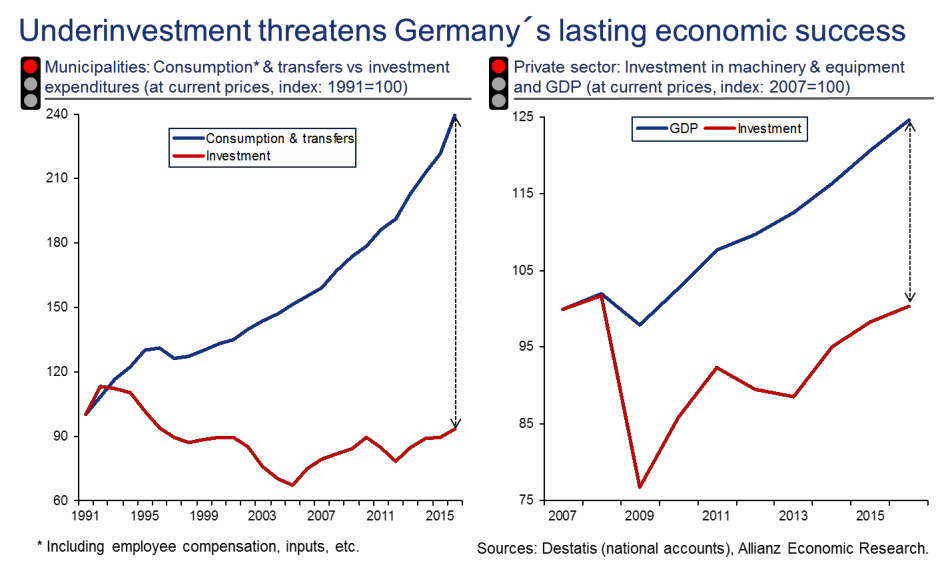

Samorządy lokalne: Pomimo, iż wartość rocznych wydatków konsumpcyjnych i środków przekazywanych na poziom samorządów lokalnych wzrosła w okresie od roku 1991 do 2016 ponad dwukrotnie, wydatki inwestycyjne były w roku ubiegłym nieznacznie niższe, niż w 1991 r. Udział samorządów lokalnych w odniesieniu do całkowitej wartości inwestycji sektora publicznego spadła w tym okresie z 51% do około 35%.

Sektor prywatny: Dopiero w roku ubiegłym wartość inwestycji w sektorze prywatnym w dziedzinie maszyn i wyposażenia odzyskała poziom z roku 2007, czyli w okresie poprzedzającym upadłość banku Lehman Brothers. Należy przypomnieć, że wartość produktu krajowego brutto była w roku 2016 o prawie 25% wyższa, niż w 2007 r.

Powyżej: Zbyt niski poziom inwestycji może stanowić zagrożenie dla długofalowego rozwoju niemieckiej gospodarki Samorządy lokalne: konsumpcja* i otrzymywane środki, a wydatki inwestycyjne (wg cen bieżących, punkt odniesienia 1991 = 100) Sektor prywatny: inwestycje w maszyny i wyposażenie w porównaniu z PKB (inwestycyjne (wg cen bieżących, punkt odniesienia 1991 = 100)

W sektorze publicznym, trudności w zakresie inwestycji dotyczą w największym stopniu poziomu samorządów lokalnych. Jeżeli chodzi o szczebel krajowy i federalny, w okresie od roku 1991 poziom inwestycji odpowiadał praktycznie wzrostowi konsumpcji, pomimo bardzo poważnych fluktuacji. Brak inwestycji na szczeblu lokalnym w ostatnich latach jest związany przede wszystkim ze znaczącymi ograniczeniami budżetowymi, jeżeli chodzi o środki dostępne dla samorządów lokalnych. Pozbawione środków pieniężnych samorządy lokalne nie tylko ograniczają inwestycje, ale również zatrudnienie, na przykład w urzędach odpowiedzialnych za sektor budownictwa. Powoduje to znaczące opóźnienia w zakresie procesów planowania i wdrażania projektów inwestycyjnych, które wymagają udziału placówek różnorodnych szczebli lokalnych i federalnych, a co za tym idzie, są skomplikowane oraz czasochłonne. Niemniej jednak, z zasady ogólnej można uznać, że dostępne środki finansowe są wystarczające (także, jeżeli chodzi o poziom rządowy).

Przyczyny niskiego poziomu inwestycji w sektorze prywatnym są różnorodne. Wysoki poziom niepewności co do przyszłego rozwoju gospodarczego w kontekście globalnego kryzysu finansowego i gospodarczego, a także długu publicznego w strefie euro oraz różnego rodzaju kryzysów geopolitycznych to kluczowe przyczyny takiej sytuacji. Im mniej pewne są swojej przyszłości niemieckie firmy, w tym większym stopniu będą obawiać się inwestowania w zwiększanie swoich zdolności produkcyjnych. Względne ograniczenie wzrostu cen produktów kapitałowych i chęć wzmocnienia bazy kapitałowej w sektorze korporacyjnym to dalsze czynniki, które mogą mieć istotne znaczenie w tym zakresie. Wiele firm starało się utrzymać w ostatnim okresie wysoką stopę zwrotu z kapitału własnego, aby zachować względnie korzystne warunki dostępu do kredytów, pomimo bardziej rygorystycznych przepisów dotyczących sektora finansowego.

Podnoszenie potencjału wzrostu jako kluczowy czynnik powodzenia

Dla zapewnienia długofalowego sukcesu gospodarczego Niemiec, decydenci polityczni muszą podjąć niezbędne środki w zakresie stymulowania potencjału rozwojowego kraju. Jeżeli tego nie zrobią, czynniki demograficzne oraz ich konsekwencje dla poziomu dostępnej siły roboczej z pewnością pociągną za sobą zdecydowane ograniczenie potencjału rozwojowego, czyli także znaczące pogorszenie się perspektyw dla niemieckiej gospodarki na przyszłość. Uważamy, że rząd niemiecki powinien wykorzystać wszystkie dostępne środki polityki fiskalnej, które mogą przyczynić się do stymulowania wzrostu gospodarczego, nie wykraczając jednak poza zasady określone w pakcie na rzecz stabilności i wzrostu oraz reguł dotyczących wysokości zadłużenia publicznego Niemiec. Aby utrzymać lub w miarę możliwości nawet ograniczyć wartość współczynnika wydatków publicznych, poziom spożycia w sektorze instytucji rządowych powinien rosnąć w tempie wolniejszym, niż stopa wzrostu produkcji w krajowej gospodarce.

Naszym zdaniem, absolutnie kluczowe znaczenie mają środki umożliwiające wspieranie inwestycji i innowacyjności. Środki wykorzystywane w zakresie polityki gospodarczej powinny mieć na celu zapewnienie poprawy warunków inwestowania w sektorze prywatnym oraz usunięcie trudności w zakresie inwestycji publicznych. Biorąc pod uwagę wyzwania demograficzne, konieczne jest określenie dalszych możliwości rozwoju, które powinny zapewniać bardziej skuteczne wykorzystanie potencjalnie dostępnej siły roboczej. Lista środków dostępnych dla osiągnięcia tego celu nie może być wyczerpująca. W dalszej części niniejszego opracowania przedstawiliśmy w ujęciu nieco bardziej szczegółowym kilka kluczowych aspektów działań w poszczególnych zakresach, takich jak inwestycje w sektorze prywatnym, inwestycje publiczne i dostępność siły roboczej.

Inwestycje w sektorze prywatnym

Środki podatkowe dotyczące kosztów kapitałowych oraz podatku dochodowego od osób prawnych

Ponownie umożliwienie wykorzystywania degresywnej metody amortyzacji (ewentualnie w ograniczonym okresie i jedynie w specyficznych obszarach).

Zachęty podatkowe dla podmiotów prowadzących prace badawczo-rozwojowe w sektorze korporacyjnym Inwestycje publiczne

Doskonalenie infrastruktur cyfrowych za pośrednictwem środków finansowania wspólnego z funduszami publicznymi

Planowanie/wdrożenie projektów inwestycyjnych: usunięcie trudności stanowiących przyczynę opóźnień na szczeblu lokalnym (takich, jak brak odpowiedniego poziomu zatrudnienia w urzędach budownictwa: zachowanie/podniesienie istniejącego potencjału)

Więcej programów partnerstwa prywatno-publicznego, dla lepszego wykorzystania możliwości finansowych podmiotów sektora prywatnego oraz ograniczenia trudności stanowiących przyczynę opóźnień w sektorze publicznym

Podniesienie potencjału dostępności siły roboczej

Edukacja: rozwiązanie nieprawidłowości systemu edukacyjnego (np. liczba uczniów w klasach, brak wystarczającej liczby nauczycieli, starzenie się personelu), także jeżeli chodzi o publiczne szkoły wyższe, promowanie technologii cyfrowych (np. poprzez zapewnienie szybkiego dostępu do Internetu w szkołach)

Uwzględnienie czynników dotyczących zapotrzebowania na wykwalifikowanych pracowników w przepisach dotyczących imigracji

Promowanie zatrudniania kobiet

Poprawa dostępności środków dotyczących opieki nad dziećmi w szkołach podstawowych i średnich

Dalsza edukacja/kształcenie ustawiczne

Większa elastyczność, jeżeli chodzi o przepisy dotyczące wieku emerytalnego

Niemiecka gospodarka uzyskuje obecnie bardzo dobre rezultaty. Jeżeli nie wystąpią jakiekolwiek nagłe, poważne trudności egzogenne, uważamy, że nie istnieją żadne inne czynniki, które mogłyby spowodować znaczące ograniczenie tej stopy wzrostu w okresie najbliższych kilku lat. Nowy niemiecki rząd, który zostanie powołany po wrześniowych wyborach powinien wykorzystać ten okres, aby położyć podwaliny pod długofalowy rozwój gospodarczy kraju, wykorzystując jego obecne atuty.

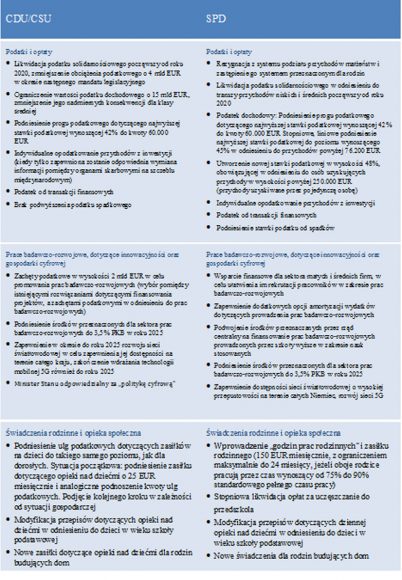

Kluczowe punkty programu politycznego partii CDU/CSU i SPD

Analiza Euler Hermes, będąca liderem europejskiego rynku ubezpieczeń kredytów oraz grupa Allianz, lider europejskiego sektora ubezpieczeniowego.

W najnowszej analizie, firmy Euler Hermes, będąca liderem europejskiego rynku ubezpieczeń kredytów oraz grupa Allianz, lider europejskiego sektora ubezpieczeniowego – przedstawiły swoje szczegółowe prognozy dotyczące dalszego rozwoju gospodarki Niemiec. W pierwszym półroczu 2017 roku, niemiecka gospodarka zdecydowanie przyspieszyła. W ujęciu rocznym, wzrost PKB Niemiec wyniósł +2,7%, co stanowi wynik najlepszy od pierwszego półrocza 2011 roku. Tego rodzaju pozytywna dynamika utrzyma się z pewnością także podczas drugiego półrocza, chociaż stopa wzrostu będzie nieco niższa, niż w okresie pierwszych 6 miesięcy 2017 r.

Niemiecki eksport, który w pewnych okresach nieco cierpiał, w roku 2017 znów osiąga bardzo wysoki poziom. Na rok 2017 przewidywany jest wzrost niemieckiego eksportu o +4%, a Niemcy z pewnością utrzymają swoją wysoką pozycję na światowych rynkach. Perspektywy na rok 2018 są podobne, a przewidywany wzrost wartości eksportu jest nieco niższy od 4%.

Począwszy od roku 2008, niemiecka gospodarka w znaczący sposób korzysta ze wzrostu konsumpcji, zarówno prywatnej, jak i publicznej. Niemniej jednak, inwestycje nie przyczyniają się do tego rozwoju w odpowiednio znaczący sposób. Prognozy na ten rok są bardziej korzystne – inwestycje w sektorze budownictwa powinny przyczynić się do dalszego przyspieszenia wzrostu niemieckiej gospodarki. Wzrost wykorzystania istniejącego potencjału produkcyjnego, dobra sytuacja przedsiębiorstw, jeżeli chodzi o dostępny kapitał obrotowy oraz korzystne warunki finansowania: spełnione są wszystkie warunki korzystne dla wzrostu inwestycji w sektorze maszyn i wyposażenia.

Bez uwzględnienia inflacji, w roku 2017 wzrost PKB Niemiec powinien wynieść +2%, co będzie stanowić najlepszy wynik w okresie 3 ostatnich lat (od +1,7% do +1,9%). W roku 2018 ta dynamika wzrostu gospodarczego powinna nadal się utrzymywać (+2%). Wzrost konsumpcji gospodarstw domowych będzie niższy, niż w roku 2017, ze względu na mniejszy przyrost realnej siły nabywczej. Niemniej jednak, wartość inwestycji w sektorze maszyn i wyposażenia powinna w roku przyszłym ulec podwojeniu.

Inflacja w Niemczech pozostaje niska. Pomimo zdrowej sytuacji gospodarczej i niskiej stopy bezrobocia, nic nie wskazuje, aby inflacja miała wzrosnąć. Krzywa Phillipsa, ilustrująca ujemną korelację pomiędzy stopą bezrobocia a inflacją płac, nie wskazuje na występowanie jakichkolwiek problemów.

Bieżąca nadwyżka budżetowa Niemiec jest związana z przewagą oszczędności w odniesieniu do inwestycji na krajowym rynku. Olbrzymie nadwyżki finansowe przedsiębiorstw nienależących do sektora finansowego są szczególnie istotne. Podczas, gdy w latach 90-tych XX wieku, wysoki deficyt stanowił praktycznie regułę, od roku 2009 niemieckie firmy odnotowują doskonałe rezultaty finansowe i wciąż znajdują się w fazie rozwoju. Poziom ich inwestycji na krajowym rynku pozostaje jednak zbyt niski, co z pewnością związane jest z niepewnością co do dalszej sytuacji politycznej i gospodarczej. Niemniej jednak, niski wzrost gospodarczy w okresie ostatnich lat wymagał jedynie nieznacznego podniesienia zdolności produkcyjnych.

„Decydujące znaczenie dla rozwoju niemieckiej gospodarki w roku bieżącym ma przede wszystkim sektor budownictwa oraz dynamiczny wzrost wartości eksportu do krajów strefy euro. Po zbliżających się wyborach, nowa koalicja rządowa będzie jednak musiała wrzucić wyższy bieg. Aby możliwe było przekroczenie wreszcie progu 2%, konieczne jest przeprowadzenie reform skarbowych oraz realizacja proinwestycyjnej polityki publicznej” – podsumowuje Ludovic Subran, Główny ekonomista firmy Euler Hermes.

W Polsce coraz większym zainteresowaniem cieszą się lokale w rewitalizowanych kamienicach i lofty. Mieszkania w poprzemysłowych budynkach to połączenie industrialnych przestrzeni z nowoczesnymi elementami. Tego typu inwestycji jest jednak niewiele, przede wszystkim w Łodzi i na Śląsku. W największych miastach rośnie zainteresowanie mieszkaniami w zrewitalizowanych kamienicach. Oferty przyciągają młode osoby, które cenią nowoczesne wnętrza i bliskość centrum.

– Sektor loftów, mieszkań w budynkach pofabrycznych, nie jest dużym fragmentem rynku, stanowi kilka procent. Aktualnie inwestycji jest bardzo mało, zazwyczaj są to perełki w różnych przestrzeniach miejskich. Te projekty są zazwyczaj kameralne – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Michał Styś, dyrektor zarządzający OPG Property Professionals.

Początkowo pomieszczenia po opuszczonych zakładach przemysłowych czy fabrykach były kojarzone z bohemą artystyczną i ekstrawagancją. Teraz takich lokali poszukują nie tylko artyści, lecz także m.in. biznesmeni, przedstawiciele show-biznesu oraz młodzi ludzie, którzy szukają czegoś innego niż tradycyjne 50 mkw. Często jednak tacy klienci odchodzą z kwitkiem, bo na rynku brakuje takich inwestycji.

– Generalnie możemy je spotkać w miastach z bogatą historią budynków przemysłowych, których geneza sięga XIX wieku. Takich projektów nie ma we wszystkich miastach, jest to głównie rejon Katowic, Łodzi i bardzo pojedyncze projekty w innych miastach Polski – wymienia ekspert.

Moda na lofty narodziła się w Stanach Zjednoczonych w połowie XX wieku, potem dość szybko trafiła do Europy, ale w Polsce tego typu inwestycje zaczęły pojawiać się na początku tego wieku.

– Najbardziej rozwiniętym rynkiem z loftami są Stany Zjednoczone: Nowy Jork, Chicago, gdzie w XIX wieku bardzo dużo budynków przemysłowych powstawało w centrum miasta. Dzisiaj przemysł jest już poza centrami, w związku z tym adaptuje się te budynki właśnie do mieszkania. Innymi przykładem mogą być landy na północy Niemiec oraz Wielka Brytania, gdzie historycznie przemysł zlokalizowany w centrach miast. Budynki, które mają dziś ponad 100 lat, bardzo dobrze się adaptują do dużych przestrzeni do życia – mówi Michał Styś.

Zrewitalizowane pofabryczne zabudowania powoli stają się wizytówką Łodzi. Stosunkowo dużo loftów można też znaleźć w Gdańsku, Poznaniu i na Górnym Śląsku. Jak jednak ocenia przedstawiciel OPG Property Professionals, w Polsce rynek loftów dopiero raczkuje.

Jednym z największych projektów tego typu były lofty w XIX-wiecznej przędzalni Karola Scheiblera w Łodzi. Powstało tam 420 lokali. Jednak po upadłości dewelopera kompleks został przejęty przez syndyka. Problemy napotykały także inwestycje w Warszawie czy Żyrardowie. Zdaniem eksperta przyczynami takiego stanu rzeczy są trudności w realizacji takich projektów oraz ograniczone możliwości podaży – lofty powinny być dużymi (ok. 100 mkw.) i wysokimi pomieszczeniami, najlepiej z zachowanymi oryginalnymi elementami konstrukcji, a takich budynków nie ma wiele.

Pewną alternatywą dla tradycyjnych mieszkań mogą też być lokale w rewitalizowanych kamienicach. Tym bardziej że często znajdują się one w bardzo atrakcyjnych lokalizacjach w centrach miast.

– Na rynku są dwie grupy ludzi, którzy z powrotem chcą mieszkać w centrum miasta. To osoby młode, dobrze zarabiające, jeszcze bez dzieci, oraz osoby starsze, które chcą wrócić, sprzedać swój dom czy willę poza miastem i wrócić do centrum, bo tutaj są wszystkie usługi – mówi Michał Styś.

Często cena za metr kwadratowy mieszkania w kamienicy jest wyraźnie wyższa niż w przypadku tradycyjnych mieszkań. Dużo zależy jednak od samej kamienicy: stopnia rewitalizacji i położenia. W Warszawie lokale w kamienicach położonych w Śródmieściu najczęściej są przerabiane na biura. Na Żoliborzu, Powiślu czy w okolicach Filtrów na Ochocie mieszkania szybciej znajdują nabywców, częściej na cele prywatne.

Zakup mieszkania w zrewitalizowanej kamienicy to także dobra inwestycja. Stare kamienice mają nieocenioną wartość historyczną i niebanalną architekturę. Wysokie mieszkania pozwalają na zwiększenie powierzchni lokalu. Wynajem apartamentu zapewnia zwrot z inwestycji na poziomie nawet 7 proc. rocznie – to kilkukrotnie więcej niż zysk z przeciętnej lokaty bankowej.

– W Warszawie dobrze przygotowane projekty rewitalizacyjne kamienic cieszą się sporą renomą. Są to zazwyczaj inwestycje droższe w zakupie, ponieważ wymagały one większych nakładów ze strony dewelopera. W innych miastach kamienice mają duży potencjał, ale jest to związane z rewitalizacjami całych obszarów miast, które będą prowadzone, np. w Łodzi – w centrum miasta, we Wrocławiu – na Przedmieściu Oławskim, oraz w Katowicach, gdzie miasto planuje olbrzymie programy rewitalizacji. Dzięki temu kamienice będą zyskiwać na popularności – ocenia Michał Styś.

Polska branża kosmetyczna jest jedną z większych w Europie. Szacuje się, że kilka procent rynku stanowią kosmetyki naturalne, a ich sprzedaż stale rośnie. To efekt rozwijającego się trendu slow life. W sprzedaży takich produktów specjalizują się przede wszystkim sklepy ekologiczne, ale również drogerie rozszerzają o nie ofertę. Problemem branży jest jednak brak uregulowań prawnych i jasnej definicji naturalnych kosmetyków. To zdaniem ekspertów bardzo często może prowadzić do nadużyć.

– Polski rynek kosmetyków rośnie, pojawia się coraz więcej niedużych producentów kosmetyków naturalnych, natomiast nie wiemy, jaki jest jego rozmiar, ponieważ nikt tego nie mierzy. Wiemy, że w Europie Zachodniej to jest już poziom 10 proc. całego rynku kosmetyków, w Niemczech jest 13–16 proc. W Polsce jest to ciągle kilka procent, ale widzimy silny trend rosnący – ocenia w rozmowie z agencją informacyjną Newseria Biznes Magdalena Hajduk, prezes Naturativ, produkującej jedyne polskie kosmetyki naturalne z certyfikatem Natrue.

Według Banku Zachodniego WBK branża kosmetyczna w Polsce do 2020 roku ma się rozwijać w tempie ok. 5 proc. PMR podaje, że wartość sprzedaży kosmetyków w Polsce w 2016 roku sięgnęła ponad 22 mld zł. Z kolei Euromonitor, bazując na danych GUS, ocenia wartość sprzedaży na ok. 14 mld zł. To zaś sprawia, że jesteśmy szóstym największym producentem kosmetyków w Europie. W sprzedaży dominują kosmetyki masowe, jednak coraz częściej sięgamy po te naturalne, bez chemii, bazujące na naturalnych składnikach.

– Po zwrocie w kierunku zdrowego trybu życia, uprawiania sportu, zdrowego, ekologicznego jedzenia, konsumenci teraz zaczynają dbać o siebie i swoją skórę i zaczynają korzystać z kosmetyków naturalnych – wskazuje Magdalena Hajduk.

Z raportu dotyczącego oczekiwań konsumentów kosmetyków naturalnych i organicznych opublikowanego przez Naturativ wynika, że przy wyborze kosmetyków naturalnych najczęściej kierujemy się unikaniem ryzyka (65 proc.), troską o środowisko i zwierzęta (18 proc.) i zgodnością z wyznawanymi zasadami i filozofią życia (17 proc.).

– W kosmetykach naturalnych najbardziej cenimy skład, czyli to, że rozumiemy, z czego dany kosmetyk się składa. Bardzo często jego skład jest podobny do jedzenia, budzi to naszą sympatię i zaufanie – podkreśla Hajduk.

W Polsce głównym kanałem dystrybucji kosmetyków naturalnych są sklepy ekologiczne – stacjonarne i internetowe. Coraz częściej jednak, ze względu na rosnące zainteresowanie, także supermarkety i drogerie uzupełniają asortyment o produkty naturalne.

– Kosmetyki naturalne i organiczne już wchodzą do drogerii i supermarketów, choć w Polsce jeszcze w bardzo ograniczonym stopniu. Ciągle dystrybucja kosmetyków naturalnych i organicznych to domena internetu i sklepów ekologicznych. Obserwuję rynek niemiecki, gdzie kosmetyki naturalne zajmują całe ściany w drogeriach. Myślę, że ten trend przyjdzie także do nas. Detaliści mają bardzo silny wpływ na edukację konsumenta – przekonuje prezes Naturativ.

W Europie za największe rynki kosmetyków naturalnych uznawane są Niemcy, Wielka Brytania i Francja. Tam też świadomość konsumentów jest większa – zwracają oni uwagę na skład i wybierają produkty certyfikowane, kosztem tych inspirowanych naturą.

Dla eksporterów atrakcyjnym kierunkiem są też kraje azjatyckie. W 2016 roku sprzedaż kosmetyków z Polski na te rynku sięgnęła blisko 11,8 mld zł przy 10,1 mld w 2015 roku. Łącznie na eksport trafia 1,5 proc. produkcji. Eksport do Chin, Indii, Japonii i Korei Południowej to jednak niecałe 0,5 proc. eksportu kosmetyków.

– Producenci kosmetyków naturalnych mają problem z rynkiem chińskim, ponieważ tam każdy kosmetyk wprowadzany na rynek musi być przetestowany na zwierzętach. Dla certyfikowanych kosmetyków naturalnych jest to więc rynek jeszcze niedostępny, jakkolwiek prawo chińskie ma się zmienić – mówi Magdalena Hajduk.

Jak wskazuje ekspertka, problemem branży jest brak standardów i jasnej definicji kosmetyków naturalnych. Obecnie są one oznaczane normą ISO 16128, która podaje definicje surowców naturalnych, pochodzenia naturalnego czy syntetycznych, a także listę dozwolonych przy produkcji surowców reakcji chemicznych.

– Standardy są bardzo potrzebne. Gdy panuje moda na dany produkt, wśród graczy na rynku istnieje pokusa, aby z tego skorzystać i powiedzieć, że produkuje się kosmetyki naturalne. Jeśli nie ma standardów, nie jesteśmy w stanie ocenić, czy dany producent nie mija się z prawdą. Dzięki wprowadzeniu standardów konsument może być pewien, że faktycznie korzysta z kosmetyku naturalnego czy organicznego, sprawdzonego, stworzonego z bardzo dobrych surowców – mówi Magdalena Hajduk.

Pozyskanie pracowników jest obecnie największym problemem dla PKP Cargo – podkreśla prezes spółki. Grupa w I półroczu zwiększyła pracę przewozową i masę przewiezionych towarów, udało się także osiągnąć zysk netto wobec straty przed rokiem. Przewoźnikowi służy coraz lepsza sytuacja w gospodarce, więc dynamicznie rośnie zapotrzebowanie na pracowników. Jednak ich liczba spada. Na koniec czerwca 2017 roku była niższa o 320 niż przed rokiem.

– Nasza gospodarka rozwija się bardzo dobrze, nawet nadspodziewanie dobrze. To, jak szacowaliśmy, konieczność zwiększenia zatrudnienia rok temu zupełnie nie przystaje do dzisiejszych realiów. Dzisiaj mamy bardzo duży kłopot z pozyskaniem pracowników i wydaje się, że nie będzie lepiej – mówi agencji informacyjnej Newseria Biznes Maciej Libiszewski, prezes zarządu PKP Cargo.

Na koniec I półrocza 2017 roku w grupie PKP Cargo zatrudnionych było 23,37 tys. pracowników czynnych wobec 23,48 tys. rok wcześniej. Przeciętne zatrudnienie liczone w etatach w I półroczu 2017 roku w Grupie PKP Cargo było niższe o 320 etatów (23,3 tys.), czyli o 1,3 proc. mniej niż w analogicznym okresie roku poprzedniego. Jak podaje spółka, było to głównie rezultatem rozwiązywania umów o pracę w związku z nabyciem uprawnień emerytalnych i rentowych.

Jednocześnie zdecydowanie poprawiły się wyniki przewoźnika. W I półroczu 2017 roku skonsolidowane przychody grupy PKP Cargo wzrosły o 6,6 proc. do 2,23 mld zł. Zysk operacyjny wyniósł 45,4 mln zł wobec straty rok wcześniej w wysokości 194 mln zł. Na czysto grupa zarobiła 19,36 mln zł. Przed rokiem odnotowała stratę netto rzędu 195,25 mln zł.

– Wzrost produkcji stali surowej na ten rok to około 5–6 proc., a wzrost zużycia wyrobów stalowych to 2–3 proc. – tłumaczy Libiszewski. – W Polsce ten wzrost jest znacznie wyższy niż w krajach sąsiednich. Podobną sytuację mamy w kruszywach – wzrost tego rynku szacujemy na 5–10 proc. w skali roku do 2020 roku. Ze 107 mld zł do 135 mld zł podniesiony został limit finansowania Programu Budowy Dróg Krajowych – to w oczywisty sposób przełoży się na zwiększenie tego rynku, podobnie jest na nieco mniejszych rynkach, obserwujemy ten wzrost praktycznie wszędzie.

Według danych organizacji World Steel Association produkcja stali w 67 zrzeszonych krajach w I połowie 2017 roku wzrosła o 35,2 mln ton w ujęciu rocznym, czyli o 4,4 proc. (z 800,8 mln ton w I półroczu 2016 do 836,0 mln ton w I półroczu 2017). W Polsce produkcja w I połowie 2017 roku wzrosła z 4,4 mln ton w I połowie 2016 roku do 5,1 mln ton w I połowie 2017 roku, a to oznacza wzrost o 16,1 proc. rok do roku.

W transporcie kruszyw i materiałów budowlanych, które stanowią drugą największą grupę towarów przewożonych przez PKP Cargo (16-proc. udział), w I półroczu 2017 odnotowano wzrost o 28 proc. rdr. pod względem przewiezionej masy oraz wzrost o 32 proc. rdr. pod względem zrealizowanej pracy przewozowej. Wzrost przewozów w tym segmencie jest związany z intensyfikacją realizacji inwestycji drogowych oraz kolejowych z udziałem środków europejskich z perspektywy finansowej 2014–2020 oraz zwiększeniem zapotrzebowania na przewozy kruszywa do betoniarni oraz wytwórni mas bitumicznych, a także większym zapotrzebowaniem na kamień wapienny w związku z wyższą produkcją wyrobów hutniczych – informuje PKP Cargo w raporcie za I półrocze 2017 roku.

– W tej chwili najważniejszym problemem dla nas są sprawy kadrowe. W wyniku naturalnych odejść mamy zmniejszenie kadry w poszczególnych zawodach. Staramy się to uzupełniać. Niektóre z naszych spółek zależnych przyjęły w I półroczu nawet ponad 500 pracowników. Jednak cały czas jest to mało z punktu widzenia tego, że zwiększamy swoją działalność – informuje prezes PKP Cargo. – Potrzebujemy nie tylko uzupełnienia kadry, lecz także zwiększenia tego potencjału, co ma związek ze wzrostem potencjału przewozów. Będziemy starać się ten problem w najbliższych miesiącach rozwiązywać.

Podczas pierwszych 5 miesięcy 2017 roku koleją przetransportowano w Polsce łącznie 16,3 mln ton kruszyw, piasku i żwiru oraz 8,5 mln ton rud żelaza, metali i wyrobów metalowych, co stanowi wzrost odpowiednio o 1,3 mln ton rok do roku (+8,4 proc.) i 0,9 mln ton rok do roku (+11,1 proc.).

Korzystna koniunktura gospodarcza w kraju i na rynkach zagranicznych miała również wpływ na intermodalne przewozy towarów, głównie w związku z rozwojem połączeń tranzytowych i obsługą połączeń towarowych w relacji Chiny–Europa–Chiny w ramach Nowego Jedwabnego Szlaku oraz większym udziałem przewozów towarów masowych, takich jak koks czy zrębka drzewna, w kontenerach.

– Mamy nadzieję, że potencjał przewozowy będzie rósł, ze szczególnym uwzględnieniem kolei. On rósł 5–6 proc. rocznie jako potencjał całego transportu, my natomiast mamy nadzieję, że przesunie się to bardziej w kierunku kolei i że będzie ona większym beneficjentem tego wzrostu rynku transportowego –mówi Libiszewski.

Praca przewozowa PKP Cargo w I półroczu 2017 roku wzrosła o 11 proc. do 15 mld tkm (tonokilometrów), natomiast przewieziona masa towarowa zwiększyła się o 10 proc. do 57,6 mln ton.

Rośnie skala opóźnień w płatnościach w krajach Europy Zachodniej, czyli u głównych partnerów handlowych Polski – wynika z danych firmy Atradius. Problem z nieterminowo opłacanymi fakturami ma 41 proc. przedsiębiorstw. Firmy muszą też coraz dłużej czekać na płatności – średnio jest to 55 dni. Przyczyną problemów z opóźnieniami często bywa niesprawdzenie kontrahenta i nieznajomość miejscowych przepisów dotyczących warunków płatności. Przedsiębiorcy mogą zmniejszyć ryzyko m.in. dzięki opublikowanemu właśnie International Debt Collections Handbook.

– Skala nieterminowych płatności u głównych partnerów polskich jest duża, nawet większa niż w Polsce. Z naszego barometru, opublikowanego w maju bieżącego roku, wynika, że 41 proc. przedsiębiorców z krajów Europy Zachodniej otrzymuje należności z opóźnieniem. W Polsce 39 proc. firm zgłosiło nam tego typu opóźnienia – mówi agencji informacyjnej Newseria Biznes Włodzimierz Szymczak, dyrektor zarządzający Atradius Collections. – Co gorsze, z roku na rok obserwujemy, że skala opóźnień rośnie, i to nie tylko w zakresie opóźnień w terminach zapłaty, ale też liczby dni, w których nasi klienci otrzymują swoje należności. Średnio jest to teraz 55 dni.

Według Barometru Praktyk Płatniczych firmy Atradius w Europie Zachodniej kontrahenci dostawali średnio na zapłatę za fakturę około 30 dni. Jednak w krajach najmocniej dotkniętych kryzysem finansowym termin ten jest zdecydowanie dłuższy: w Hiszpanii o połowę (45 dni), we Włoszech to już 50 dni, a w Grecji nawet 54 dni. Oprócz tego w tym ostatnim kraju większy odsetek przedsiębiorców otrzymuje należności z opóźnieniem od rodzimych kontrahentów – 51,6 proc.

Paradoksalnie trudnym krajem do windykowania należności są też Niemcy, największy partner handlowy Polski, odpowiadający za 27,2 proc. polskiego eksportu.

– Więcej należności udaje się odzyskiwać w innych państwach – podkreśla Włodzimierz Szymczak. – Najważniejsza rzecz, w przypadku zabezpieczenia się przed nieterminowymi płatnościami, to odpowiednie przygotowanie. Obserwujemy, przede wszystkim przy transakcjach jednorazowych, często powtarzające się błędy: niesprawdzenie odbiorcy, niesprawdzenie miejsca dostawy, a nawet proste błędy wynikające z niezrozumienia językowego.

Ważne jest także przygotowanie się do transakcji pod względem zabezpieczenia instrumentami finansowymi, takimi jak np. ubezpieczenie należności kredytu kupieckiego. Jest to kluczowe szczególnie dla klientów i odbiorców, z którymi polscy producenci i sprzedawcy chcą dłużej prowadzić działalność.

Problemem są także zmiany prawne oraz polityczne. Wydarzenia takie jak wojna na Ukrainie czy brexit powodują albo niemożność odzyskania należności w sytuacji, gdy kontrahent nie płaci, albo zmianę otoczenia prawnego w stosunku do okresu, gdy zawierane były umowy. Z badań Atradius wynika jednak, że polscy przedsiębiorcy nie obawiają się zmian w Wielkiej Brytanii. Tylko 14,9 proc. ankietowanych w kraju stwierdziło, że rozszerzy sprawdzanie zdolności kredytowej kupujących na Wyspach, a 14,7 proc. zadeklarowało, że zwiększy rezerwy na nieściągalne należności.

– Oczywiście możemy przygotować się do ekspansji. Najważniejsze jest poznanie swojego odbiorcy, ponieważ gros problemów powstaje nie w momencie dostawy czy braku płatności, ale bierze się z tego, jak transakcja była przygotowana, czy wiemy, kto jest odbiorcą, czy sprawdziliśmy, czy taka firma jest zarejestrowana, czy ma aktywne numery NIP – wylicza dyrektor zarządzający Atradius Collections.

Analizując opóźnienia w płatnościach ze strony zagranicznych klientów B2B, 31,4 proc. polskich ankietowanych odpowiedziało, że opóźnienia te były spowodowane skomplikowanymi procedurami płatniczymi. Z nieterminowym spłacaniem faktur na rzecz polskich przedsiębiorców zetknęło się 89,2 proc. polskich respondentów. Co więcej, wśród krajów Europy Wschodniej, w których przeprowadzono ankietę, Polska odnotowała najwyższą częstotliwość nieterminowych płatności ze strony zagranicznych klientów B2B. Mimo to na nieściągalne odpisy w Polsce składały się w większości odpisy krajowe.

– Pomocny też jest nasz International Debt Collections Handbook, który co roku uaktualniamy i prezentujemy przedsiębiorcom. Pozwala on na zapoznanie się np. z tym, jakie dokumenty są konieczne do zawarcia transakcji, jakie są akceptowane na danym rynku. Działa to też w drugą stronę – klient może bardzo szybko zobaczyć, że jeżeli odbiorca nie chce dostarczyć tych dokumentów, a jednocześnie wie, że są one potrzebne i są standardem na danym rynku, to może spodziewać się w przyszłości problemów – przestrzega Włodzimierz Szymczak.

Opublikowany przez Atradius Collections, spółkę należącą do Grupy Atradius, International Debt Collections Handbook jest przydatnym narzędziem dla przedsiębiorstw operujących na zagranicznych rynkach. Tegoroczna edycja obejmuję 44 krajów, w tym najważniejszych partnerów handlowych Polski. Wszystkie informacje zostały zebrane i przygotowane przez lokalnych ekspertów oraz prawników najlepiej znających specyfikę poszczególnych rynków, czyniąc go tym samym praktycznym przewodnikiem po międzynarodowych procedurach odzyskiwania należności na świecie.

W II kwartale 2017 r. z wykorzystaniem cudzej tożsamości próbowano wyłudzić 1631 kredytów na łączną kwotę 114 milionów złotych. Rekord padł w województwie śląskim, gdzie chciano ukraść w ten sposób aż 25 milionów złotych. Średnia kwota tego rodzaju przestępstw wyniosła aż 30 tys. zł.

Dowód osobisty to nie tylko kawałek plastiku – to nasza tożsamość, która może zostać wykorzystana do dokonania szeregu przestępstw. Statystycznie, włącznie z weekendami, w II kwartale odnotowywano 18 prób wyłudzeń dziennie. Każdego dnia próbowano na cudze nazwiska ukraść łącznie 1,26 mln zł.

– Dowód osobisty bywa więcej wart dla przestępców niż nasza karta kredytowa – mówi w rozmowie z MarketNews24 dr Przemysław Barbrich ze Związku Banków Polskich.

Łączna kwota prób wyłudzeń kredytów w II kwartale 2017 r. wyniosła ponad 114 mln zł. To najwyższy od trzech lat wynik. Jest to głównie efekt trzeciego w historii przypadku próby wyłudzenia kwoty 25 milionów złotych (woj. śląskie). Odnotowano łącznie 29 przypadków prób wyłudzeń przekraczających 500 tys. zł – średnia z pozostałych 1602 prób wyniosła dokładnie 30.144 zł.

Łącznie od 2008 r., kiedy to rozpoczęte zostały dokładne badania w tym zakresie, udaremniono już 71,1 tys. prób wyłudzeń kredytów na łączną kwotę 3,8 mld złotych.

Po wczorajszej publikacji komunikatu do decyzji Fed w sprawie przyjętych ram polityki pieniężnej dawkę jastrzębiego wydźwięku próbował podtrzymać Norges Bank. Jego przedstawiciele zdecydowali się nie tylko na utrzymanie głównej stopy benchmarkowej na niezmienionym poziomie (0,5 proc.), ale również zasygnalizowali niechęć do wdrażania szerzej zakrojonych rozwiązań ekspansji monetarnej. Chwilowy cios w siłę jena wymierzył gubernator Haruhiko Kuroda, który pokusił się o wzmianki dotyczące odległych perspektyw osiągnięcia celu inflacyjnego czy możliwości zwiększenia zakresu luzowania ilościowego.