Spółka Mespila Investments Limited, Wzywający w ogłoszonym 7 lipca 2017r. wezwaniu na akcje Spółki Paged S.A., podjęła decyzję o podniesieniu ceny akcji z 57,63 zł do 59 zł za akcję.

Zapisy na sprzedaż akcji objętych wezwaniem przyjmowane są do dnia 15 września 2017r. w oddziałach Banku Zachodniego WBK S.A. (wskazanych w treści wezwania oraz na stronie Domu Maklerskiego Banku Zachodniego WBK http://www.dmbzwbk.pl/gielda/wezwania/wezwania-i-przymusowe-wykupy.html#tab_1 ). Podmiotem nabywającym akcje jest Spółka Mespila BIS S.A. Zaproponowana cena w wysokości 59 zł za akcję jest jednakowa dla wszystkich akcjonariuszy. Podwyższona cena za akcje w Wezwaniu zostanie zapłacona wszystkim akcjonariuszom, którzy złożą zapisy na sprzedaż akcji w odpowiedzi na Wezwanie, również tym, których zapisy zostały złożone przed podwyższeniem ceny.

Firmy farmaceutyczne, które prowadzą swoją działalność na terenie Polski, w tym zarówno przedsiębiorstwa krajowe, jak i zagraniczne, poprzez swoje innowacje mogą przyczynić się do wzrostu konkurencyjności naszego kraju na arenie międzynarodowej i przyspieszenia rozwoju gospodarczego – to kluczowe wnioski z panelu dyskusyjnego pt.„Strategia rozwoju przemysłu farmaceutycznego”, który odbył się podczas VII Forum Ochrony Zdrowia w Krynicy – Zdrój.

W gronie zaproszonych ekspertów znaleźli się: Wiceminister Zdrowia Marcin Czech, Jan Filip Staniłko, Zastępca Dyrektora Departamentu Innowacji w Ministerstwie Rozwoju, Tomasz Korkosz, Dyrektor Komunikacji i Relacji Zewnętrznych w Polskiej Agencji Inwestycji i Handlu, prof. Krzysztof Opolski Kierownik Katedry na Wydziale Nauk Ekonomicznych Uniwersytetu Warszawskiego, Bogna Cichowska-Duma, Dyrektor Generalny Związku Pracodawców Innowacyjnych Firm Farmaceutycznych INFARMA oraz Zdzisław Sabiłło, Prezes Zarządu Polskiego Związku Pracodawców Przemysłu Farmaceutycznego.

Podczas dyskusji wielokrotnie podkreślano, że kontrybucja przemysłu farmaceutycznego na rzecz polskiej gospodarki już dziś jest znacząca, ale przykłady europejskie, pokazują że możliwe jest jeszcze większe wykorzystanie potencjału tej branży, z korzyścią dla kraju i całego społeczeństwa. – Dziś w Polsce branża stanowi 1% PKB. W Europie jest to średnio 3%, a są kraje gdzie możemy mówić nawet o 10%. To pokazuje, w którym kierunku powinniśmy podążać – mówił moderujący panel Maciej Bogucki, Dyrektor Europejskiego Centrum Strategii i Polityki w Ochronie Zdrowia.

Innowacje niezbędne dla rozwoju polskiej gospodarki

Bogna Cichowska–Duma, Dyrektor Generalny INFARMY powiedziała, że przemysł farmaceutyczny jest branżą bardzo wyśrubowaną jakościowo. Współpracując z licznymi dostawcami na terenie całego kraju, przenosi swoje wysokie standardy i indukuje innowacyjne myślenie w innych gałęziach. Jeśli chcemy tworzyć gospodarkę 4.0 musimy rozwijać branże innowacyjne – podkreślała.

Prof. Opolski zaznaczył, że innowacje rodzą postęp, a korzyści z nich, choć są odroczone

w czasie, znacznie przewyższają poniesione koszty. Ponadto innowacje mają charakter dobra społecznego. Proces powstawania innowacji w branży farmaceutycznej, dzięki transferowi know-how rodzi również pozytywne skutki w innych obszarach gospodarki – tłumaczył.

– Innowacje farmaceutyczne muszą być powiązane z całą strategią kraju, a państwo powinno w ich tworzeniu uczestniczyć – dodał prof. Opolski. Zadaniem firm jest natomiast określeniena czym polega rentowność innowacji i jaka powinna być pomoc ze strony państwa zarówno ta finansowa, jak i instytucjonalno-prawna.

Konieczna współpraca branży farmaceutycznej z administracją państwową

Jan Filip Staniłko, reprezentujący Ministerstwo Rozwoju zwrócił uwagę, że celem rozwoju branży farmaceutycznej jest zwiększenie jej udziału w tworzeniu polskiego PKB. Należy mieć jednak na uwadze, że ta gałęź przemysłu jest bardzo zależna od regulacji prawnych, co jest konieczne m.in. z uwagi na bezpieczeństwo leków, ale też stwarza pewne ograniczenia – mówił.

Wiceminister Zdrowia, Marcin Czech powiedział o dwóch odnogach polityki lekowej – jednej związanej z opcjami terapeutycznymi dla polskich pacjentów oraz bezpieczeństwem farmakoterapii i drugiej, w której bardziej liczy się aspekt przemysłowy i gospodarczy. Dla wypracowania optymalnych rozwiązań potrzebna jest współpraca trzech Ministerstw: Zdrowia, Finansów i Rozwoju na rzecz tworzenia odpowiednich warunków do rozwoju branży farmaceutycznej i zwiększania jej udziału w polskiej gospodarce – mówił.

Uczestnicy debaty mówili o tym, że firmy zarówno innowacyjne, jak i generyczne, krajowe, jak i zagraniczne, tworzą jeden ekosystem, a ich wspólna obecność na rynku jest niezbędna dla rozwoju polskiej gospodarki. Paneliści podkreślali, że konieczne jest stworzenie takich warunków systemowych, które pozwolą branży jako całości, na dalszy rozwój, a tym samym będą miały znaczący wpływ na pozytywne zmiany gospodarcze kraju.

– Bez innowacji w gospodarce nie ma rozwoju, bez innowacji w obszarze farmacji nie ma postępu w medycynie i komfortu życia pacjentów. Powinniśmy stworzyć taki system gospodarzy i społeczny, żeby ten beneficjent, który sięga po leki miał jak najwyższy komfort – powiedział podsumowując debatę prof. Opolski.

Zapotrzebowanie na nowoczesną powierzchnię logistyczną i produkcyjną w Polsce rośnie w dynamicznym tempie. W pierwszym półroczu deweloperzy dostarczyli 707 000 mkw. nowej powierzchni oraz odnotowano rekordowy popyt, który wyniósł 1 786 000 mkw. – jak podaje międzynarodowa firma doradcza Cushman & Wakefield w raporcie: „MARKETBEAT Rynek magazynowy w polsce I połowa 2017 roku”.

Na koniec czerwca 2017 r. całkowite zasoby powierzchni magazynowej w Polsce wyniosły blisko 11,8 mln mkw. Najwięcej spośród 707 000 mkw. nowej podaży powstało w regionie Bydgoszczy-Torunia (113 000 mkw.), Poznania (112 000 mkw.) i Polski Centralnej (91 000 mkw.). W budowie pozostaje 1 665 000 mkw., z czego 77% zabezpieczone jest już umowami najmu. Prawie połowa powierzchni (ok. 800 000 mkw.) powstaje w ramach inwestycji typu BTS (Build-to-Suit). Najwyższa aktywność deweloperska utrzymuje się w okolicach Warszawy (ok. 375 000 mkw.), w Szczecinie (293 000 mkw.) i na Górnym Śląsku (282 000 mkw.).

Pomimo znaczącej wielkości nowej podaży, na koniec czerwca 2017 roku stopa pustostanów osiągnęła poziom 5,4% (634 000 mkw.). Nieznaczne wzrosty odnotowano w regionie Poznania (8,3%) i Wrocławia (7,3%), natomiast po raz kolejny uległy one obniżeniu w Warszawie (6,9%) i jej okolicach (5,7%). Rosnąca aktywność deweloperska spowodowała wzrost ilości powierzchni niewynajętej w regionie Krakowa (38 000 mkw., 12,7%), Szczecina (19 000 mkw., 8,8%) i Lublina (18 000 mkw.,13,9%). Najniższą dostępnością powierzchni magazynowej wyróżnia się region Polski Centralnej (0,3%).

Adrian Semaan, Konsultant w Dziale Powierzchni Przemysłowych i Logistycznych, Cushman & Wakefield

– Bardzo dobra sytuacja na rynku logistycznym w Polsce wynika z kilku czynników, wśród których najważniejsze to rosnąca dynamika wzrostu gospodarczego, rosnący wolumen sprzedaży detalicznej, konkurencyjny rynek pracy, a także rozwój infrastruktury drogowej i szeroka dostępność gruntów pod nowe inwestycje deweloperskie. Nowe inwestycje w infrastrukturę umożliwiają rozwój inwestycji magazynowych poza głównymi rynkami największych aglomeracji w Polsce. Przykładem jest rosnąca aktywność deweloperska w okolicach Szczecina, Bydgoszczy-Torunia, w zachodniej części kraju, czy Lublina i Rzeszowa. W ostatnim czasie zaobserwowaliśmy także pojawienie się nowych interesujących lokalizacji wzdłuż tras S3 (m.in. Zielona Góra), S8 (Białystok) i S7 (Kielce) – powiedział Adrian Semaan, Konsultant w Dziale Powierzchni Przemysłowych i Logistycznych, Cushman & Wakefield, autor raportu.

W pierwszej połowie roku popyt na powierzchnie magazynowe osiągnął rekordowe 1 786 000 mkw. Największy wolumen transakcji odnotowano w regionie Polski Centralnej (423 000 mkw.), Górnego Śląska (414 000 mkw.) oraz w regionie warszawskim (367 000 mkw., w tym 333 000 mkw. w okolicach). Najczęściej zawierano nowe umowy 67%, a przedłużanie kontraktów oraz powiększanie powierzchni najmu stanowiły odpowiednio 24% i 9% całkowitego popytu. Najbardziej aktywne pozostają firmy logistyczne (32%), sieci handlowe (20%), branża lekkiej produkcji (10%), e-commerce (9%), branża motoryzacyjna (7%) i AGD (6%).

Joanna Sinkiewicz, Partner, Dyrektor Działu Powierzchni Przemysłowych i Logistycznych, Cushman & Wakefield

– Rekordowe wyniki rynku magazynowego w Polsce to między innymi wynik rosnącego popytu branży e-commerce. Polska dla tego segmentu jest niezwykle atrakcyjną lokalizacją z uwagi na położenie geograficzne, dobrą kondycję rynku pracy, duży wewnętrzy rynek zbytu o rosnącej konsumpcji oraz niskie koszty najmu – powiedziała Joanna Sinkiewicz, Partner, Dyrektor Działu Powierzchni Przemysłowych i Logistycznych, Cushman & Wakefield.

Czynsze nominalne na rynku magazynowym w Polsce nie uległy zmianie. Na koniec czerwca 2017 roku najwyższe stawki obowiązywały w strefie miejskiej Warszawy (4,00–5,25 euro/mkw./ miesiąc) oraz w Krakowie (3,50-4,50 euro/mkw./ miesiąc). Natomiast najniższe czynsze odnotowano w Polsce Centralnej (2,40–3,60 euro/mkw./miesiąc) oraz na obrzeżach Warszawy (2,50–3,60 euro/mkw./miesiąc). W strukturze czynszów efektywnych, które uwzględniają zachęty finansowe dla najemców, stawki wahają się w zakresie od 1,90 do 3,20 euro/mkw./miesiąc. Wyższe czynsze obowiązują w strefie miejskiej Warszawy (3,50-4,60 euro/mkw./miesiąc) i Krakowie (ok. 2,80-3,60 euro/mkw./miesiąc).

– W pierwszej połowie roku czynsze najmu utrzymały się na niskim poziomie, co świadczy o zrównoważonym rynku, na którym deweloperzy są w stanie zaspokoić rosnące zapotrzebowanie na powierzchnie logistyczne. Wysoka konkurencja wpływa korzystnie na pozycję negocjacyjną najemców, co dotyczy w szczególności projektów, powyżej 5,000 mkw. stanowiących około 80% całkowitego popytu w pierwszych sześciu miesiącach bieżącego roku. Otrzymujemy również mniej optymistyczne sygnały dla najemców mówiące o wzroście kosztów inwestycyjnych związanych z podniesieniem cen materiałów i usług budowlanych, które mogą w efekcie przełożyć się na wzrost czynszów najmu – dodaje Joanna Sinkiewicz.

Prognoza

Korzystne prognozy dotyczące dynamiki wzrostu PKB, konsumpcji i sprzedaży detalicznej w 2017 roku, dalsze inwestycje w infrastrukturę drogową oraz rosnący wpływ sektora e-commerce powinny utrzymać wysoki poziom popytu na rynku magazynowym, który jest obecnie najszybciej rozwijającym się segmentem rynku nieruchomości komercyjnych w Polsce. W trakcie budowy znajduje się aż 1,67 miliona mkw., co sugeruje, że na koniec br. możemy spodziewać znacznie lepszego wyniku niż ubiegłoroczne 1,2 mln dostarczonej powierzchni. Analitycy firmy doradczej Cushman & Wakefield nie spodziewają się znaczących zmian w strukturze pustostanów, ani stawek czynszów.

Agencja ratingowa Moody’s nie opublikowała w piątek raportu na temat wiarygodności kredytowej Polski. Oznacza to, że pozostawiła rating na poziomie A2 z perspektywą stabilną. Decyzja ta jest zgodna z oczekiwaniami inwestorów. Analitycy Moody’s dają naszemu krajowi najwyższą notę spośród trzech głównych agencji, do których zalicza się też Fitch Ratings oraz Standard & Poor’s. Złotówka traci do zyskującego na wartości na światowym rynku amerykańskiego dolara oraz do brytyjskiego funta, a zyskuje wobec spadającego euro oraz szwajcarskiego franka.

Waluty: W ciągu ostatnich 24 godzin amerykański dolar traci do dolara kanadyjskiego (-0,12%), a zyskuje do euro (+0,19%), brytyjskiego funta (+0,16%), dolara australijskiego (+0,14%) oraz japońskiego jena (+0,52%) i kursy wynoszą: EUR/USD – 1,201, GBP/USD – 1,317, USD/CAD – 1,214, AUD/USD – 0,804 i USD/JPY – 108,4. Euro jest silniejsze wobec japońskiego jena (+0,32%) i kurs EUR/JPY wynosi 130,2, a kurs EUR/GBP jest na poziomie 0,912. W poniedziałek rano dolar kosztuje 3,53 zł, euro – 4,24 zł, funt – 4,65 zł, a frank – poniżej 3,72 zł.

Giełdy: Na światowych giełdach mieszanka koloru zielonego i czerwonego. W piątek londyński indeks FTSE 100 stracił 0,26%, frankfurcki indeks DAX zyskał 0,06%, a paryski indeks CAC 40 obniżył się o 0,02%. W Amerykach nowojorski indeks S&P 500 spadł o 0,15%, meksykański indeks Bolsa – o 0,46%, a brazylijski Bovespa – o 0,45%. W poniedziałek w Azji tokijski indeks Nikkei podniósł się o 1,41%, chiński indeks Shanghai Composite – o 0,33%, a hongkoński indeks Hang Seng na godzinę przed zamknięciem zyskiwał 1%.

Ropa i złoto: Ceny ropy naftowej spadają. W niedzielę na zakończenie dnia baryłka ropy Brent kosztowała 53,78 USD (-1,32%), a ropy WTI – 47,48 USD (-3,39%). Roczna prognoza ceny baryłki surowca obniżyła się o 2 USD do 54 USD. Także cena złota po wcześniejszych sporych wzrostach poszła w dół. Uncję metalu rynek wycenia na 1336 USD. To 17 USD mniej (-1,26%) niż przed weekendem.

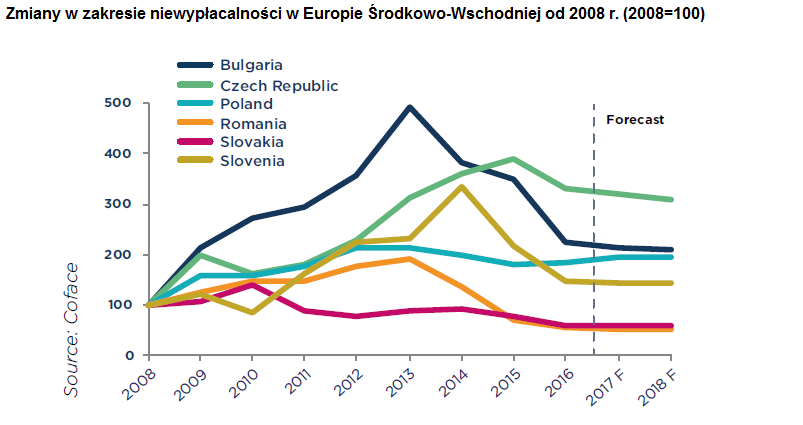

Spadek liczby niewypłacalnych przedsiębiorstw w 2016 roku, przy jednoczesnym pogorszeniu sytuacji w sekatorze budowlanym

Liczba niewypłacalnych firm spadła o 14 proc. w 2015 r. i o 6 proc. w 2016 r.

Dynamika jest bardzo zróżnicowana: od spadku liczby postępowań upadłościowych o 35,6 proc. w Bułgarii, poprzez ich niewielki wzrost o 2,6 proc. w Polsce aż do gwałtownego wzrostu o 56,9 proc. na Węgrzech

Branża budowlana wciąż wśród sektorów z największą liczbą upadłości

Coface przewiduje, że liczba niewypłacalnych firm w analizowanym regionie zmniejszy się o 3,9 proc. w 2017 r. i o 2,3 proc. w 2018 r.

W 2016 roku Coface odnotował dalszy spadek liczby niewypłacalnych firm w regionie Europy Środkowo–Wschodniej – o 6 proc., po spadku o 14 proc. w 2015 roku. W ciągu ostatniego roku sześć podmiotów na tysiąc ogłosiło upadłość. Poprawa tej sytuacji wynikała ze sprzyjających warunków makroekonomicznych, głównie dzięki pozytywnej sytuacji na rynku pracy, charakteryzującej się niższą stopą bezrobocia i wzrostem płac. Mimo to w większości krajów liczba upadłości nadal nie wróciła do poziomu sprzed kryzysu z 2008 roku. Rumunia i Słowacja to jedyne kraje, w których odnotowano niższy poziom niewypłacalności przedsiębiorstw niż ten przed kryzysem.

W czternastu państwach Europy Środkowo-Wschodniej objętych analizą dynamika jest znacznie zróżnicowana. W ośmiu z nich odnotowano spadek liczby niewypłacalnych firm w 2016 r. Największy spadek miał miejsce w Bułgarii – zmniejszenie liczby postępowań o 35,6 proc. i prawie żadnej upadłości w sektorze farmaceutycznym, informatycznym i edukacji. Z drugiej strony na Węgrzech liczba niewypłacalnych przedsiębiorstw wzrosła o 56,9 proc. w porównaniu do roku ubiegłego, na Litwie zaś odnotowano ich wzrost o 35,2 proc. W przypadku Węgier wzrost ten był głównie spowodowany zwiększeniem liczby firm objętych postępowaniem ex officio (były ledwo zauważalne w statystykach z 2015 r.). Dane statystyczne Litwy są wynikiem przeprowadzonego procesu usuwania z rejestru firm, które w rzeczywistości były już niewypłacalne od jakiegoś czasu. W Polsce odnotowano nieznaczny wzrost (2,6 proc.) liczby postępowań. Na dane statystyczne dotyczące niewypłacalności firm wpłynęły zmiany prawne wprowadzone w 2016 roku, mające na celu uniknięcie ogłoszenia upadłości dłużnika przez umożliwienie mu restrukturyzacji.

Sektor budowlany z największą liczbą upadłości

Analiza sektorowa wskazuje, że chociaż w 2016 r. sytuacja niektórych branż uległa znacznej poprawie, to występują też takie, w których odnotowano spore problemy z płynnością. Mimo zróżnicowania wskaźników w poszczególnych krajach, można było zauważyć pewne wspólne tendencje w analizowanym regionie. Warunki gospodarcze dla sektora budowlanego były wyjątkowo niekorzystne. Na gospodarkę państw Europy Środkowo-Wschodniej wpływ miało przestawienie na nowy budżet unijny oraz spadek inwestycji w 2016 r., przy jednoczesnym obniżeniu wzrostu PKB (spadek z 3,5 proc. w 2015 r. do 2,9 proc. w 2016 r.). Biorąc pod uwagę produkcję budowlaną, w większości krajów odnotowano znaczny spadek aktywności, co doprowadziło do pogorszenia warunków płynności dla firm tego sektora. W przypadku niektórych państw, takich jak Estonia, Węgry czy Rosja, niewypłacalność przedsiębiorstw budowlanych stanowiła ponad 20 proc. wszystkich postępowań.

Pozytywne trendy na najbliższe lata

Coface przewiduje, że liczba niewypłacalnych firm w Europie Środkowo-Wschodniej będzie wciąż maleć – o 3,9 proc. w 2017 r. i następnie o 2,3 proc. w 2018 r. Zwiększenie tempa wzrostu PKB i odbicie w inwestycjach dobrze wróży przedsiębiorstwom – podkreśla Grzegorz Sielewicz, Główny Ekonomista w Regionie Europy Środkowo-Wschodniej. – Nowa fala projektów infrastrukturalnych, stabilny wzrost konsumpcji gospodarstw domowych i rozwój rynków zagranicznych będą wspierać gospodarkę.

Odbicie w inwestycjach będzie szczególnie korzystne dla następujących sektorów: budownictwo, transport i produkcja maszyn, urządzenia budowlane oraz materiały budowlane.

Niemniej jednak niedobór siły roboczej nadal będzie stanowić przeszkodę dla rozwijających się firm. Wyzwaniem dla przedsiębiorstw mogą być również zmiany w gospodarce światowej i niepewność polityczna. Te ostatnie obejmują ewentualne negatywne następstwa Brexitu oraz inne niepokoje w Europie Zachodniej, takie jak trudne do przewidzenia wyniki wyborów we Włoszech.

Mówiąc o roli Korei Północnej w rozwoju gospodarki w najbliższych latach, należy wziąć pod uwagę dwa scenariusze.

– Pierwszy jest bardziej pozytywny. Polega na wymianie ciętych uwag między przywódcami najważniejszych krajów – powiedział agencji eNewsroom.pl Tomasz Kaczor, główny ekonomista Banku Gospodarstwa Krajowego – Uwzględnia on przejściowe zaognienia sytuacji, możliwe odpalenie rakiet bądź testy nuklearne. Realnie jednak nie powinno się dziać nic co wychodziłoby poza ten arsenał. W tej sytuacji można by oczekiwać sytuacji, gdzie rynki finansowe będą reagować okresowymi ucieczkami do bezpiecznych aktywów. To dlatego, że zazwyczaj przyzwyczajają się do aktualnych warunków, a wszelkie zaostrzenia z czasem powszednieją. Z punktu widzenia szerokiej gospodarczej aktywności taka prognoza nie ma istotnych negatywnych konsekwencji. Drugi, pesymistyczny, choć realny scenariusz zakłada już wojskową konfrontację z udziałem Korei Północnej. Reakcja rynków finansowych może być wtedy długotrwała i dotyczyć realnej gospodarki. Powinna ograniczyć się raczej do regionu – Korei Południowej i Japonii, gdzie niepewność otoczenia wpłynie negatywnie na inwestycje i konsumpcje. Pamiętajmy jednak, że są to duże gospodarki, które mogą oddziaływać na gospodarkę światową. Z drugiej strony, nawet taki scenariusz nie powinien mocno i na długo na nią wpłynąć – ocenił Kaczor.

Na rynku usług turystycznych coraz popularniejsze są innowacyjne rozwiązania, takie jak wirtualni asystenci, czyli programy doradcze wykorzystujące sztuczną inteligencję oraz zaawansowane algorytmy przewidywania cen. Jak podaje Główny Urząd Statystyczny, w 2016 roku w podróżach o charakterze prywatnym wzięło udział ponad 18 milionów Polaków. To prawie milion więcej w porównaniu do roku 2015. Zwiększyła się też liczba Polaków udających się w podróże zagraniczne.

Według danych GUS, w 2015 roku w podróżach turystycznych (z co najmniej 1 noclegiem) wzięło udział 17,4 mln Polaków w wieku co najmniej 15 lat, podczas gdy w 2016 roku podróżowało już 18,3 mln Polaków, czyli niemal milion osób więcej. Tak samo wyraźną dynamikę widać także w liczbie samych podróży turystycznych – ponad 43 miliony w zeszłym roku, podczas gdy w 2015 roku mieszkańcy Polski w wieku co najmniej 15 lat odbyli ich niecałe 40 milionów. Istotnym czynnikiem przy planowaniu podróży jest analiza kosztów, jakie są z nią związane.

– Każdego roku Kayak analizuje ponad miliard danych na całym świecie, dzięki temu możemy przeanalizować te dane i wyciągnąć wnioski. Na podstawie danych historycznych jesteśmy w stanie przewidzieć, jak będą plasowały się ceny w danym okresie i zarekomendować użytkownikom najlepsze rozwiązanie: czy powinni wstrzymać się z zakupem biletu, czy powinni już go kupić, ponieważ ceny mają tendencję rosnąć w danym okresie – tłumaczy w rozmowie z agencją informacyjną Newseria Innowacje Joanna Szpatowicz z biura prasowego Kayak.pl.

Polacy coraz chętniej udają się też w podróże zagraniczne, zarówno w celach turystycznych, jak i służbowych. Liczba tych pierwszych wyniosła w 2016 roku 11,2 mln, podczas gdy rok wcześniej Polacy odbyli ich 10,9 mln. Natomiast służbowo w zeszłym roku podróżowaliśmy 874 tys razy (w 2015 roku – 800 tys razy). Szczególnie w podróżach zagranicznych przydają się innowacyjne narzędzia, oferowane przez wyszukiwarki turystyczne, takie jak wirtualny asystent podróży czy możliwość programowania alarmu w przypadku pojawienia się bardzo atrakcyjnych ofert podróży w wymarzonym przez nas kierunku.

– Sam asystent podróży to funkcja, która może być naprawdę użyteczna dla podróżników. W jednym miejscu mają oni wszystkie niezbędne informacje dotyczące spraw podróży, wystarczy przesłać na specjalnego maila rezerwację swojego lotu, wtedy na bieżąco w czasie rzeczywistym otrzymujemy aktualizacje dotyczące lotu, czyli np. informacje, z którego gate’u mamy odprawę, z którego pasa możemy odebrać nasz bagaż. To na pewno jest pomocne, gdy musimy się odnaleźć w nowym miejscu czy na wielkim lotnisku. Wszystko mamy po prostu w naszym telefonie, w jednym miejscu – tłumaczy przedstawicielka wyszukiwarki.

Według raportu “How can I help?” The Rise of Chatbots and Intelligent Agents” sporządzonego przez Orange Silicon Valley, przeciętny turysta odwiedza przynajmniej 20 stron podczas planowania podróży. Aby tego uniknąć, wyszukiwarki zaczęły stosować sztuczną inteligencję, w celu zaoferowania użytkownikowi wszystkiego w jednym miejscu. Jak wynika z badań Orange Silicon Valley, aż 89 proc. konsumentów woli zaangażować się w rozmowę z wirtualnym asystentem w celu jak najszybszego dotarcia do informacji, niż przeszukiwać strony internetowe, czy aplikacje mobilne.

– Niedawno Kayak wystartował z chatbotem na Facebook Messengera, to program komputerowy który jest asystentem organizowania podróży. Wpisujemy wiadomości jak do znajomego, pytamy o najtańsze loty, o ulubione kierunki – dzięki sztucznej inteligencji chatbot nam opowiada. Aktualnie jest on obecny na kilku dużych rynkach, takich jak Wielka Brytania czy USA, w przyszłości planowane są nowe rynki, takie jak Polska – podsumowuje Joanna Szpatowicz.

Mała euforia zapanowała na rynku po tym jak liderzy północnokoreańskiego reżimu nie zdecydowali się kolejne próby balistyczne podczas obchodów rocznicy utworzenia Koreańskiej Republiki Ludowo -Demokratycznej. Inwestorzy przygotowali się na pokaz siły a zamiast tego Kim Dzong Un zaserwował wystawny raut swoim naukowcom.

Brak eskalacji napięć geopolitycznych nie powinien uśpić jednak czujności. Po pierwsze: dziś Rada Bezpieczeństwa ONZ będzie głosować nad zaostrzeniem sankcji wobec Korei Północnej, co może spotkać się z reakcją Pjongjangu. Po drugie, decyzja o zaniechaniu prób balistycznych nie świadczy o koncyliacyjnym nastawieniu reżimu, lecz stanowi dowód na jego nieprzewidywalność. To, że w sobotę nie prowadzono testów balistycznych, nie oznacza, że próby nie zostaną przeprowadzone np. we wtorek.

EUR/CHF jest ponad 1,14. USD/JPY odbił ponad 108,00 i kontynuuje ruch do 108,50. Odpływ kapitału notują też takie bezpieczne przystanie jak: złoto i rynek długu USA. Ta druga tendencja wspiera dolara, ale np. EUR/USD nie jest w stanie zejść poniżej 1,20 a GBP/USD nie spadł poniżej 1,3150, co negowałby scenariusz zakładający test szczytów przy 1,3270. Spodziewamy się, że funt będzie w najbliższym czasie silniejszy do euro – EUR/GBP powinien spadać poniżej 0,91.

Warto odnotować również ostre załamanie cen surowców przemysłowych ( i ropy na piątkowej sesji). W pierwszy przypadku widzimy znaczne pole do kontynuacji zniżek pod wpływem redukcji skrajnej pozycji. Postrzegamy ostatnie zwyżki cen miedzi, ołowiu aluminium, czy też rudy żelaza jako oderwane od fundamentów i wymagające głębokiej korekty. Z tego względu spodziewamy się, że dolar australijski będzie jedną ze słabszych walut G-10. Jeśli zaś chodzi o ropę, to oczekujemy stabilizacji w szerokim przedziale 46 – 50 USD. Piątkowe załamanie postrzegamy jako element chaosu w notowaniach po uderzeniu huraganu Harvey a nie silny propodażowy sygnał.

Poniedziałkowa sesja nie obfituje w ważne dane, decydenci z Fed nie mogą też wypowiadać się publicznie przed wrześniowym posiedzeniem FOMC. Z tego względu uwaga będzie nakierowana na Koreę Północną oraz Florydę – stopniowo będą napływać informacje o skali zniszczeń wyrządzonych przez kataklizm. Wydarzenia tygodnia to z kolei inflacja CPI z USA (czwartek). Jest to ostatnia szansa by potwierdzić tezę Fed o przejściowym charakterze słabości presji cenowej. Rynek oczekuje odbicia z 1,7 proc. w lipcu do 1,8 proc. i rozczarowanie przerodzi się w przekonanie, że w następnym tygodniu Fed wykluczy podwyżkę stóp procentowych w grudniu (aczkolwiek start normalizacji sumy bilansowej na najbliższym posiedzeniu FOMC nie jest zagrożony). Wyzerowanie oczekiwań rynkowych na podwyżkę (teraz 25 proc.) będzie ciągnąć za sobą USD w dół. W najbliższych dniach otrzymamy też dane o sierpniowej sprzedaży detalicznej i produkcji przemysłowej (piątek). Pierwsze mają do podtrzymania solidne tempo wzrostu z lipca z największą uwagą na tzw. „grupę kontrolną”, która wchodzi w wyliczenia PKB. Produkcja przemysłowa ostatnio ma znaczenie drugorzędne, ale dolar będzie bardziej wrażliwy na gorsze odczyty.

W strefie euro zapowiada się spokojny tydzień z jedynie lipcową produkcją przemysłową. Euro pozostaje pod wpływem posiedzenia ECB i spodziewane w październiku ogłoszenie przyszłości programu QE trzyma wspólną walutę wysoko. Jednak brak świeżych impulsów w krótkim terminie może prowadzić do przejściowych korekt sentymentu. Obok przytaczanych już krótkoterminowych oczekiwań na spadki EUR/GBP, w szerszym horyzoncie widzimy znaczne pole do zniżek EUR/SEK.

Ten tydzień jest najmocniej odciśnie piętno na perspektywach funta. W Wielkiej opublikowana zostanie inflacja CPI za sierpień (we wtorek), seria wskaźników z rynku pracy (w środę). Wisienką na torcie będzie decyzja Banku Anglii (w czwartek). Wrażliwość funta na dane zmniejszyła się ostatnio w związku ze spadkiem oczekiwań na zwrot w polityce monetarnej. W komunikacie BoE nie spodziewamy się większych zmian, a potencjalne ryzyka przeważają po jastrzębiej stronie (wciąż żywotne dążenia części decydentów do odwrócenia nadzwyczajnego luzowania z ubiegłego roku).

Niemal połowa naukowców deklaruje, że nie podejmuje działań związanych z komercjalizacją prowadzonych przez siebie badań i eksperymentów. Jako główną przyczynę tego stanu rzeczy podaje brak kompetencji w pozyskiwaniu partnerów biznesowych. Eksperci zgodnie podkreślają, że współpraca pomiędzy nauką i biznesem powinna być wspierana już na etapie uczelni akademickich. Współorganizowany przez firmę Nethone oraz Politechnikę Warszawską projekt DataLab może być przykładem takiej współpracy.

Ostatnie badanie „Diagnoza stanu transferu technologii za pomocą spółek wykorzystujących doświadczenie realizacji programu Spin-Tech” przeprowadzone na zlecenie Narodowego Centrum Badań i Rozwoju wskazuje, że 41 proc. naukowców nie podejmuje działań związanych z komercjalizacją swoich badań. Aby odwrócić ten trend, potrzebna jest współpraca pomiędzy sektorami nauki i biznesu. Przykładem takiej współpracy jest projekt DataLab, współtworzony przez firmę Nethone – producenta innowacyjnego systemu do analizy zachowania użytkowników w sieci, działającego na bazie sztucznej inteligencji.

– Rozmawiając z biznesem, rozważając i analizując jego potrzeby, widzimy jak ciężko jest spełniać niektóre z nich bez zaawansowanych i innowacyjnych metod przetwarzania danych. To, co przynosimy do tej układanki to kontekst biznesowy. Dużo lepiej uczy się czy pracuje nad zestawami danych, które faktycznie coś znaczą – mówi agencji informacyjnej Newseria Innowacje Hubert Rachwalski, dyrektor zarządzający Nethone.

Badanie wskazuje, że dla 53,3 proc. naukowców niepodejmujących działań komercjalizacji, jedną z najpoważniejszych barier w procesie wprowadzania nowego rozwiązania na rynek jest brak kompetencji potrzebnych do pozyskania partnera biznesowego.

– W ramach DataLab będą prowadzone warsztaty i spotkania, w trakcie których studenci będą pracować nad konkretnymi zestawami danych, nad konkretnymi problemami. Sam format działalności DataLab jest dosyć otwarty i elastyczny, na bieżąco pracujemy nad sposobam wykorzystania tej przestrzeni jak najlepiej – wyjaśnia Hubert Rachwalski.

Według rankingu serwisu TopUniversities.com, Politechnika Warszawska jest 18. najlepszą uczelnią w rejonie Europy Wschodniej i Azji Środkowej i najlepszą uczelnią techniczną w naszym kraju. Z danych Ministerstwa Nauki i Szkolnictwa Wyższego wynika, że jest także najchętniej wybieraną uczelnią wśród kandydatów na studia. W roku akademickim 2015 / 2016, na jedno miejsce przypadało 7,8 kandydata. Dla porównania na Uniwersytecie Warszawskim ten wskaźnik wynosił 4,5. Najpopularniejszym kierunkiem wśród potencjalnych studentów była informatyka.

– Politechnika Warszawska jest kuźnią talentów w naukach matematycznych czy informacyjnych, w związku z czym jest to naturalne miejsce, gdzie najtęższe umysły rozwijają się pod kątem analizy danych, tematów statystycznych czy uczenia maszynowego – w tych dziedzinach, w których my akurat pracujemy na froncie biznesowym – komentuje Hubert Rachwalski.

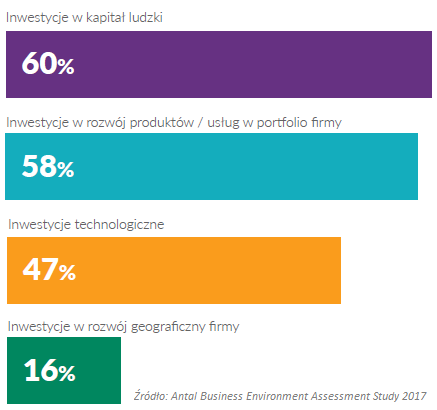

O rozwoju myślą przede wszystkim towarzystwa ubezpieczeniowe, branża IT oraz bankowość i firmy z sektora produkcyjnego – wynika z najnowszego badania firmy rekrutacyjnej Antal wraz firmą doradczą CBRE. Aż 60% badanych decydentów biznesowych ma w planach inwestycje w kadry.

Jakiego rodzaju inwestycji możemy się spodziewać na polskim rynku? Główne gałęzie inwestycji to nakłady na: technologie, kapitał ludzki, ofertę produktową i usługową oraz rozwój geograficzny. Według raportu „Plany inwestycyjne firm 2017” – opracowanego przez Antal i CBRE, we współpracy z Adaptive, APIRE oraz BPCC – przedsiębiorcy planują przeznaczyć najwięcej środków na swoich pracowników.

Nakłady na rozwój kadr, podwyżki i premie, szkolenia, ale też atrakcyjniejszą powierzchnię biurową czy niestandardowe benefity są w planach 60% badanych przedsiębiorstw. „To ważny sygnał dla rynku. Nie tylko pokazuje, że to kompetencje decydują o sukcesie i przewadze konkurencyjnej firm, ale też – że zarządzający mają tego pełną świadomość i będą podejmowali odpowiednie kroki, aby pozyskać i utrzymać w strukturach najlepszych pracowników” – zauważa Artur Skiba, prezes Antal. W ramach szeroko pojętych inwestycji w HR 78% decydentów planuje stworzenie nowych wakatów. W tym aspekcie do liderów należą branże nowych technologii (IT – 91%, Internet, nowe media, e-commerce – 89%) oraz centra usług wspólnych – 87%.

Ponad połowa badanych decydentów biznesowych (58%) podejmuje kroki w kierunku wzbogacenia oferty o nowe produkty lub usługi. W technologię z kolei planują inwestować przede wszystkim przedsiębiorstwa zajmujące się produkcją przemysłową. „Rola polskiego przemysłu produkcyjnego wobec nasycenia rynku niemieckiego, czeskiego i słowackiego staje się kluczowa w regionie CEE. Zaczynają powstawać u nas centra badawczo-rozwojowe, inwestuje się także w nowoczesne parki maszynowe” – wyjaśnia Roman Zabłocki, menedżer działu Engineering & Operations w Antal.

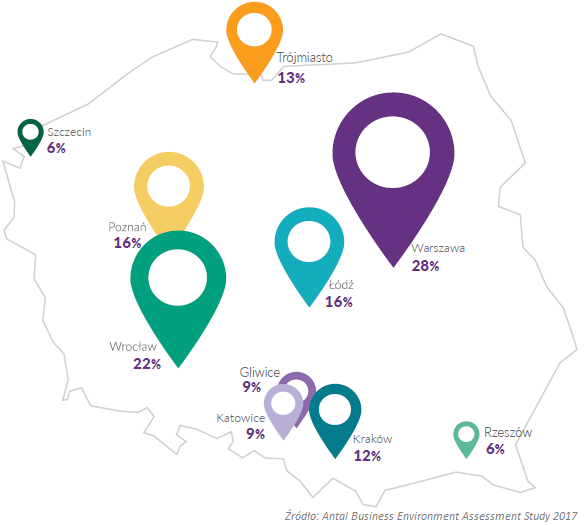

Tylko 16% firm planuje rozwój geograficzny, jednak to właśnie ten typ inwestycji wzbudza zazwyczaj najwięcej emocji, tak wśród samorządów lokalnych, jak i mieszkańców konkretnych regionów. Powody do radości mają tym razem Warszawa, Wrocław, Poznań oraz Łódź – respondenci badania wskazali jej jako najbardziej atrakcyjne lokalizacje dla rozwoju swoich struktur.

W których miastach firmy najchętniej lokowałyby inwestycje:

„Poznanie korporacyjnych planów inwestycyjnych jest ważne dla oceny kondycji ekonomicznej państwa i nastrojów przedsiębiorców” – mówi Daniel Bienias, dyrektor zarządzający CBRE, partnera badawczego Antal. „Inwestorzy tworzą miejsca pracy, edukują pracowników, przynoszą najnowsze trendy, wpływają na rozwój miast, sektorów biznesu i przemysłu, podnoszą konkurencyjność i atrakcyjność ekonomiczną i społeczną kraju” – dodaje. Aby zaprezentować pełny obraz planów inwestycyjnych nie można pominąć żadnego z przedstawionych wyżej elementów. Dlatego autorzy raportu opracowali wskaźnik inwestycji, na który składają się wymienione typy inwestycyjne.

Antal Investment Index, na podstawie stosunku firm do różnych dziedzin inwestycji, pokazuje uśredniony poziom inwestycyjny, na jakim znajdują się poszczególne regiony czy branże. Dzięki uwzględnieniu kluczowych aspektów, jakimi są: nowe technologie, kapitał ludzki, rozwój geograficzny i rozwój produktów i usług, wskaźnik w sposób kompleksowy pozwala ocenić oraz porównać realny potencjał rozwojowy danych regionów czy branż. W tegorocznej, pierwszej edycji raportu AII wyniósł 45%. Najwyższym wskaźnikiem Antal Investment Index, przewyższającym średnią ogólnopolską, cechują się branże: Ubezpieczenia (56%), IT i Telekomunikacja (55%), Bankowość (53%), Produkcja przemysłowa (53%), Internet, nowe media, e-commerce, (53%), FMCG (50%), Handel detaliczny (48%). Badanie przeprowadzono także w sąsiednich krajach Europy Centralnej.

„Antal Investment Index dla Czech wynosi 49%, dla Słowacji 39%, dla Węgier 44%. Pokazuje to, że region Europy Centralnej dynamicznie się rozwija, a Polska ma w tym rozwoju istotne miejsce. Jesteśmy jednym z najbardziej atrakcyjnych rynków w oczach zagranicznych inwestorów. Brexit, poszukiwanie nowych rynków, ekspansja na Wschód – wszystkie te powody wymiernie przekładają się wysoką ocenę Polski w kontekście otwierania nowych oddziałów w oczach inwestorów zagranicznych” – podkreśla Daria Stefańska, menedżer Antal SSC/BPO.

Raport „Plany inwestycyjne firm 2017” ukazujący nastroje i kierunki inwestycyjne wybierane przez decydentów w polskich firmach jest pierwszą publikacją w ramach szeroko zakrojonego projektu badawczego „Business Environment Assessment Study”. Dalsze publikacje złożą się na cykl raportów poświęconych największym polskim miastom. Pełny raport jest dostępny na stronie: www.investmentplansreport.eu. Wkrótce pod tym adresem będzie można pobrać kolejne raporty odnoszące się do poszczególnych miast.

Badanie Antal Business Environment Assessment Study zostało przeprowadzone w miesiącach maj – czerwiec 2017 na próbie 489 decydentów zajmujących stanowiska prezesów, członków zarządów oraz dyrektorów departamentów w firmach obecnych w Polsce. Badanie było prowadzone metodą CATI oraz CAWI. Partnerzy badania: CBRE, BPCC, ASPIRE, Adaptive. Badanie jest prowadzone równolegle na rynku czeskim, słowackim i węgierskim.

W piątek Moody’s nie dokonał aktualizacji ratingu Polski. Ten od 15. lat pozostaje na poziomie A2. Jest jednak spora szansa, że za miesiąc wyższą ocenę Polsce wystawi agencja S&P?

Agencja Moody’s nie dokonała w piątek aktualizacji ratingu Polski, co oznacza, że nie podjęła ona decyzji w tej sprawie. Nie jest to równoznaczne z potwierdzeniem ratingu, gdyż agencja, mówiąc wprost, nie przyglądał się sprawie. Formalnie więc obowiązuje decyzja z 12 maja br., gdy Moody’s potwierdził rating na poziomie A2, jednocześnie podnosząc jego perspektywę do „stabilnej” z „negatywnej”.

Piątkowa decyzja, a właściwie jej brak, nie zaskakuje. Moody’s jest najmniej skory z trzech głównych agencji (Moody’s, Fitch i S&P) do „wachlowania” oceną wiarygodności kredytowej. Rating A2, który jest obecnie najwyższą oceną wystawioną przez „wielką trójkę” (rating Fitch jest o jeden, a S&P o dwa poziomy niższy), utrzymywany jest od listopada 2002 roku. Ostatnim ruchem było podniesienie jego perspektywy do „stabilnej” w maju, co było argumentowane zmniejszeniem się ryzyk w zakresie polityki fiskalnej.

Ubiegłotygodniową decyzją o podwyższeniu prognozy wzrostu gospodarczego dla Polski w tym roku do 4,3 proc. z szacowanego jeszcze przed 4. miesiącami poziomu 3,2 proc., przy jednoczesnym obniżeniu prognozy dla deficytu sektora finansów publicznych do 2,5 proc. Produktu Krajowego Brutto (PKB) z 2,9 proc., agencja zasygnalizowała, że dostrzega dobrą kondycję gospodarki i budżetu. Można jednak domniemywać, że dostrzega też wciąż realne ryzyka związane z osłabieniem otoczenia instytucjonalnego w Polsce (m.in. wojna o sądy), ostrym kursem jaki obrał rząd Beaty Szydło w sporze z Komisją Europejską, czy przyszłe zagrożenia jakie dla finansów niesie obniżka wieku emerytalnego. O tym jednak dowiemy się dopiero na początku 2018 roku, gdy spodziewana jest kolejna decyzja Moody’s.

Temat ratingów nie został jednak zamknięty. Wręcz przeciwnie. W tym roku decyzje w tej sprawie będzie jeszcze podejmowały agencje S&P (20 października) i Fitch (8 grudnia). W obu przypadkach należy spodziewać się wyraźnej korekty w górę dotychczasowych bardzo niskich prognoz wzrostu gospodarczego, przy jednoczesnej korekcie w dół prognoz deficytu. Co więcej, w przypadku S&P nie jest wykluczona również korekta oceny wiarygodności kredytowej Polski. Aczkolwiek raczej nie samego ratingu, ale jego perspektywy.

Agencja S&P, po obniżce w styczniu 2016, utrzymuje rating na poziomie BBB+ (dwa poziomy niżej niż Moody’s i jeden poziom niżej niż Fitch), a od grudnia 2016 roku ma on perspektywę „stabilną”. Ostatnia decyzja w tej sprawie zapadła w kwietniu br. Wówczas agencja potwierdziła ocenę Polski, wskazując na bilansowanie się ryzyk dla gospodarki. W lipcu S&P podwyższył prognozę polskiego PKB na ten rok do 3,6 proc. z 3,3 proc., jednocześnie wciąż oczekując deficytu sektora finansów publicznych na poziomie 3 proc. PKB. Na chwilę obecną wiadomo, że wyniki w 2017 roku będą dużo lepsze.

Spodziewana korekta w górę prognozy PKB, przy jednoczesnym znaczącym obniżeniu szacunków deficytu, to istotne przesłanki do podniesienia przez S&P perspektywy ratingu do „pozytywnej”. Przeciwko podwyższeniu samego ratingu przemawiają bowiem te same powody, co w przypadku Moody’s, czyli ryzyka związane z funkcjonowaniem instytucji, obniżeniem wieku emerytalnego, czy spór z Komisją Europejską. Nie można też zapominać, że po świetnym 2017 roku dla polskiej gospodarki (wzrost PKB 3,8-4,0 proc.), w latach 2018-2019 spodziewane jest zauważalne wyhamowanie tempa wzrostu.

Ostatnią decyzją ws. ratingu w 2017 roku będzie zaplanowany na 8 grudnia przegląd przez Fitch. Agencja ta od stycznia 2007 roku utrzymuje rating na poziomie A-, a od lipca 2017 jego perspektywa jest „stabilna”. Jakkolwiek Fitch również podniesie prognozy dla Polski, to jednak zmiany oceny wiarygodności kredytowej nie należy się spodziewać.

Z punktu widzenia złotego, a także polskich obligacji, piątkowy komunikat Moody’s ma neutralne znaczenie. Brak jakiejkolwiek niespodzianki oznacza brak potencjalnego impulsu. Dlatego dziś może on lekko umacniać się w ślad za poprawą nastrojów na rynkach globalnych. Podobnie neutralny wpływ na notowania będzie mieć zaplanowana na godzinę 14:00 publikacja przez GUS danych o inflacji w Polsce. Oczekuje się, że zgodnie ze wstępnymi szacunkami, inflacja konsumencka przyspieszy w sierpniu do 1,8 proc. z poziomu 1,7 proc. rok do roku miesiąc wcześniej. Zważywszy, że na koniec roku wskaźnik ten spadnie do 1,5 proc., więc nawet wyższa inflacja nie zmieni oczekiwań co do terminu pierwszej podwyżki stóp procentowych przez Radę Polityki Pieniężnej (RPP). Na taki ruch wciąż trzeba będzie zaczekać przynajmniej do IV kwartału 2018 roku. A być może nawet do 2019 roku.

O godzinie 08:18 za euro trzeba było zapłacić 4,2420 zł, a dolar kosztował 3,5310 zł.

Doskonalenie kompetencji zawodowych i samorozwój na gruncie osobistym stały się nieodłączną częścią pracy menadżera. Inwestycje kadry zarządzającej w wiedzę i umiejętności przekładają się na wyniki firmy, pozwalają nadążać za rynkiem i dają dobry przykład innym pracownikom. Coraz więcej polskich menadżerów jest tego świadomych, dlatego zapotrzebowanie na tego typu usługi rośnie.

– Samorozwój w biznesie jest kluczowym elementem pracy nad sobą. Im więcej pracy, tym większe przełożenie na biznes. Przedsiębiorcy w Polsce bardzo chętnie chodzą na szkolenia i rozwijają się, ponieważ w tym zakresie istnieje wysoka świadomość. Praca nad sobą przekłada się na zarządzanie czasem, na samodyscyplinę i samorozwój – mówi agencji informacyjnej Newseria Biznes Krzysztof Sadecki, finansista i analityk biznesowy.

Z ubiegłorocznego badania „Motywacje menadżerów 2016”, które firma ARC Rynek i Opinia przeprowadziła na zlecenie Bigram, IDEA!Human Capital oraz Legg Mason, wynika, że największe przełożenie na satysfakcję z pracy niezmiennie mają czynniki finansowe. Jednak oprócz wynagrodzenia dla 67 proc. menadżerów ważnym motywatorem jest też możliwość rozwoju zawodowego.

– Rozwój w biznesie jest fundamentalny. Jeśli nie znamy najnowszych metod, technik, strategii i nie wiemy, jak efektywnie dotrzeć do klienta, zostajemy w tyle. Konkurencja stosuje nowe rozwiązania i technologie dotyczące obsługi klienta i sprzedaży. Rozwój w biznesie dąży do tego, żebyśmy mieli lepsze usługi, lepsze efekty i żebyśmy skuteczniej docierali do klienta docelowego – mówi Łukasz Milewski, prezes firmy szkoleniowej Milewski i Partnerzy.

Nowe trendy w marketingu, sprzedaży oraz rozwój technologiczny w każdej z branż powodują, że menadżerowie muszą stale podnosić swoje umiejętności zawodowe, żeby nadążać za rynkiem. Z drugiej strony kompetencje menadżerów przekładają się na wyniki i konkurencyjność firmy oraz kulturę całej organizacji. Pracownicy zachęceni tym, że kadra menadżerska inwestuje w samorozwój, będą bardziej skłonni sami się dokształcać i poszerzać kwalifikacje, ponieważ przykład idzie z góry.

Jak wskazuje Hays Poland, na podstawie badań przeprowadzonych pod koniec ubiegłego roku, sukces firmy jest w dużej mierze uzależniony od wypracowania u pracowników i menadżerów nawyku ciągłego doszkalania się. Dlatego każdy menadżer i szef zespołu powinien mieć opracowaną indywidualną ścieżkę samorozwoju. Powinni też nieustannie zachęcać pracowników do samorozwoju i podnoszenia kompetencji.

– Z perspektywy prezesa i założyciela firmy mentalność i nastawienie są kluczowe dla prowadzenia biznesu. Podejmujemy kluczowe decyzje w zależności od tego, na ile mamy otwartą głowę. Człowiek, który się rozwija, dąży do tego, aby osiągać coraz lepsze efekty. Nie spoczywa na laurach, a co za tym idzie – stara się osiągać jak najlepsze rezultaty – dodaje Łukasz Milewski.

Ze względu na szeroką ofertę szkoleń i konferencji branżowych, rosnącą popularność coachingu czy dużą dostępność fachowej literatury i magazynów tematycznych dokształcanie się i inwestycje w samorozwój nie są obecnie ani kosztowne, ani czasochłonne. Krzysztof Sadecki zwraca też uwagę na to, że dokształcanie umiejętności zawodowych jest równie ważne jak kształcenie kompetencji miękkich i samorozwój na gruncie osobistym.

– Nie bez przyczyny mówi się, że czas to pieniądz. Jeżeli odpowiednio poukładamy swój czas, emocje, psychikę i poznamy swoje kompetencje, będziemy wiedzieli, w jakich obszarach się rozwijać – mówi Krzysztof Sadecki.

Rozwój na gruncie osobistym to motyw przewodni kolejnej książki autorstwa Krzysztofa Sadeckiego „Poznaj siebie i znajdź swoją drogę do sukcesu”, która będzie miała swoją premierę w trakcie Targów Rozwoju odbywających się w dniach 15–17 września w Warszawie.

– Ta książka mówi o tym, dlaczego nie warto młodnieć, jakie rzeczy wpływają na nasze samopoczucie, jak projekcja i to, czego nas nauczono w społeczeństwie, wpływają na to, kim jesteśmy i czego chcemy. Opisuje jak ego wpływa na życie, jak dążyć do rozwoju siebie i spełniania swoich marzeń. Jest to poradnik, który pomaga poznać siebie i odnaleźć swoją drogę do sukcesu – mówi autor publikacji Krzysztof Sadecki.

Pacjenci, wybierając prywatną placówkę medyczną, poza profesjonalizmem lekarza i jakością usługi szukają coraz częściej czegoś więcej. Liczy się dla nich zaufanie do lekarza, komfort gabinetu, poczucie bezpieczeństwa oraz siła marki. Dlatego w świecie medycyny budowanie spójnej marki jest równie ważne, jak w innych branżach. Rosnąca dynamicznie konkurencja wymusza na firmach medycznych inwestycje w budowanie silnego brandu na każdym poziomie, począwszy od spójnego wystroju, skończywszy na wysokiej jakości wyposażeniu centrów medycznych.

Elementem budowania lojalności klientów pacjentów jest stworzenie budzącej zaufanie, silnej i spójnej marki, która spełnia obietnice Chodzi o to, by dostarczana usługa była zawsze takiej samej jakości – niezależnie od terminu wizyty czy placówki, którą odwiedza pacjent. Zaufanie i przywiązanie klientów budują nawet drobne rzeczy, takie jak właściwe oznakowania w gabinecie, gorąca kawa, bliskość parkingu czy profesjonalna wizytówka.

– Na silną markę medyczną składa się wiele czynników, nie zawsze oczywistych. Są to wszystkie doświadczenia po stronie pacjenta. Komunikacja marki i jej tożsamość muszą być spójne we wszystkich punktach: call center, strona internetowa, wizytówki, fartuch lekarza, gabinet i cała infrastruktura, która do tego gabinetu prowadzi – poprzez garaż, parking i rejestrację – mówi agencji Newseria Biznes Dorota Haller, dyrektor ds. marketingu i komunikacji Medicover Polska.

– Pacjenci szukają lekarzy, którym ufają i z którymi czują się bezpiecznie. Jednak na dziś to już nie wystarcza. Pacjenci chcą również czuć się komfortowo w miejscu, gdzie dostarczane są usługi. Zwracają uwagę na to, w jaki sposób lekarz się z nimi komunikuje, i na otoczenie, w którym się znajdują – podkreśla Wioletta Januszczyk, dyrektor zarządzająca Medicover Stomatologia.

Poza profesjonalizmem lekarza i jakością usługi placówka musi zaoferować pacjentowi coś więcej, żeby zdobyć jego lojalność. Coraz istotniejsze czynniki to zaufanie do lekarza, komfort i poczucie bezpieczeństwa, ponieważ dla wielu osób przykładowa wizyta u dentysty kojarzy się z bólem i stresem.

– Branża medyczna nie kojarzy się bezpośrednio z przyjemnością, tak jak np. kawiarnia czy kino. Na tym m.in. polega wyzwanie dla marketera, aby stworzyć środowisko, w którym pacjent będzie się czuł komfortowo i nie będzie odczuwał dyskomfortu, który czasami może się kojarzyć np. z wizytą w gabinecie stomatologicznym – mówi Dorota Haller.

Stomatologia jest bardzo dobrym przykładem na to, jak ważne dla sukcesu w biznesie medycznym jest budowanie silnej marki. Jest to bowiem jedyna dziedzina medycyny, w której Polacy bazują na prywatnych usługach. Ubiegłoroczne badania CBOS („Korzystanie ze świadczeń i ubezpieczeń zdrowotnych”) wskazują, że odsetek pacjentów korzystających z prywatnych usług dentysty znacząco przewyższa odsetek tych, którzy leczą się w ramach kontraktów z NFZ (69 proc. vs 47 proc.).

– Rynek usług stomatologicznych jest bardzo konkurencyjny. Pacjenci mają do wyboru ponad 6 tys. gabinetów stomatologicznych o bardzo różnym standardzie leczenia i obsługi. Część oferuje usługi z zakresu NFZ, natomiast większość pacjentów korzysta z usług odpłatnie. Biorąc pod uwagę statystyki, połowa wszystkich wydatków na leczenie prywatne dociera właśnie na rynek usług stomatologicznych – mówi Wioletta Januszczyk.

Polacy z usług stomatologicznych korzystają coraz częściej, chociaż pod względem częstotliwości wizyt wciąż plasują się w europejskim ogonie. Statystycznie z usług stomatologów korzystają raz na 15 miesięcy, podczas gdy średnia dla UE wynosi 3–4 miesiące. Stopniowo rośnie jednak świadomość zdrowotna. Wpływa na to rosnąca liczba przypadków paradontozy (dotyka ok. 90 proc. Polaków) wywołanej złą dietą i niewłaściwą higieną jamy ustnej, oraz bruksizmu, czyli ścierania zębów powodowanego stresem.

– Pacjentów stomatologicznych możemy podzielić na dwie podstawowe grupy. Pierwsza to pacjenci świadomi, którzy regularnie korzystają z usług stomatologicznych i chcą uczestniczyć w planie leczenia. Druga grupa to pacjenci nieświadomi, którzy nie odwiedzają dentysty regularnie albo unikają dentysty ze względu na ból towarzyszący wizycie, który rodzi się de facto w ich głowie. Odwiedzają dentystę najczęściej wtedy, gdy boli – mówi Wioletta Juszczyk.

Na podstawie szeregu badań i ankiet przeprowadzonych wśród pacjentów Medicover przeprowadził niedawno zmianę wystroju wnętrz swoich placówek. Zmiany zostały zaprojektowane tak, żeby dostosować się do oczekiwań klientów i do strategii marki.

– Zapytaliśmy pacjentów o to, jakie są ich oczekiwania. Następnie bardzo dokładnie przeanalizowaliśmy odpowiedzi. Chodziło o to, żeby konsumenci, klienci i pacjenci widzieli siłę Medicover i nasze holistyczne podejście do opieki zdrowotnej. Interior design jest szczególnie ważny dla marek, które – tak jak my – mają fizyczne placówki – podkreśla Dorota Haller.

Nowe podejście marki zakłada m.in. wprowadzenie zakresu oferty na witrynach, jasne oznaczenie wejść do poszczególnych linii biznesowych (Apteka Medicover, Medicover Stomatologia, Medicover Optyk, Centrum Medicover), a także wprowadzenie nowej ikony marki – motywu drzewa. Zgodnie z tymi trendami będą modernizowane istniejące placówki, a także budowane nowe, m.in. dwa centra na warszawskiej Pradze, których otwarcia zaplanowano na październik tego roku i I kwartał 2018 roku.

Według prezesa spółki deweloperskiej GTC w Polsce najlepsze perspektywy ma obecnie rynek nieruchomości handlowych, podczas gdy rynek powierzchni biurowych nieco zwolnił. Spośród stolic państw Europy Środkowo-Wschodniej na biura najwyższy popyt jest natomiast w Budapeszcie. W połowie września deweloper uruchomi w Warszawie centrum handlowe Galeria Północna. Do końca przyszłego roku firma odda niemal 174 tys. mkw. powierzchni handlowej i biurowej.

– Jesteśmy w bardzo dobrym momencie, bo we wszystkich sześciu krajach, począwszy od Serbii, przez Rumunię, Chorwację, Węgry, Bułgarię po Polskę notujemy silny wzrost PKB, który skutkuje zwiększonym popytem – mówi agencji informacyjnej Newseria Biznes Thomas Kurzmann, prezes zarządu GTC Group. – W stolicach tych państw mamy dużo gruntów kupionych przed kryzysem, ale również w ostatnich latach. Będziemy dzięki temu mogli budować nowe powierzchnie biurowe i centra handlowe.

Polska gospodarka rozwijała się w I kwartale 2017 roku w tempie 4 proc., a w II kwartale – z prędkością 3,9 proc. rok do roku, co jest poziomem niewidzianym od końca 2015 roku. Szybciej rozwija się Rumunia (5,7 proc.), a niewiele wolniej – po 3,6 proc. – Węgry i Bułgaria.

– W Polsce najbardziej dynamicznie rozwija się sektor handlowy – ocenia Thomas Kurzmann. – Natomiast rynek powierzchni biurowych nieco zwalnia, ale cały czas jest bardzo stabilny. W tej chwili najlepsze miejsca do inwestowania w tym sektorze to duże miasta poza stolicą, takie jak Kraków, Katowice, Poznań i Trójmiasto.

W Polsce znajduje się 11,2 mln mkw. nowoczesnej powierzchni handlowej i 9,3 mln mkw. biur – wynika z raportu Colliers International. Na koniec II kwartału w budowie znajdowało się 750 tys. mkw. powierzchni w obiektach handlowych i 1,7 mln mkw. w biurowcach, przy czym 40 proc. tej ostatniej przypada na stolicę. Jednak w ocenie Thomasa Kurzmanna to nie Warszawa ma najlepsze perspektywy rozwoju w tym segmencie w Europie Środkowo-Wschodniej.

– Rynek powierzchni biurowych najszybciej rozwija się w Budapeszcie. Za nim są Belgrad i Bukareszt. Widzimy jednak również stabilny wzrost w Sofii i w Zagrzebiu. Polska jest bardzo stabilna, nie spodziewamy się tutaj wielkiego wzrostu – ocenia prezes Grupy GTC.

W Warszawie stawki za powierzchnię biurową wynosiły od 12 do 22 euro z mkw. na miesiąc, natomiast w miastach regionalnych od 10 do 16,5 euro – pisze Colliers, komentując sytuację na rynku w I półroczu 2017 roku. Natomiast według JLL w przypadku czynszów za lokale handlowe w najlepszych lokalizacjach w Warszawie stawki wynoszą ok. 130 euro za mkw. miesięcznie. Natomiast w mniejszych miejscowościach jest to przedział 45–60 euro i w kolejnych okresach poziomy te mają się dalej utrzymywać.

– W tej chwili inwestujemy tylko w najważniejszych ośrodkach. W stolicach państw regionu oferujemy tylko produkty z najwyższej półki, czy to centra handlowe, czy biurowce: wszystkie w najwyższym standardzie, ze wszystkimi certyfikatami ekologicznymi – deklaruje Kurzmann. – Dobra architektura, atrakcyjne lokalizacje, blisko sieci transportu publicznego. To jest klucz.

Jak piszą analitycy Domu Maklerskiego BDM, GTC ma ambitne plany rozbudowy portfolio. Do końca 2018 roku zamierza oddać 174 tys. mkw. powierzchni handlowej i biurowej, z czego ponad połowę już lada moment, w połowie września 2017 roku. Wtedy nastąpi inauguracja Galerii Północnej na warszawskiej Białołęce. To centrum handlowe ma powierzchnię 65 tys. mkw. Następnie w planach jest uruchomienie kompleksu handlowego Ada Mall w Serbii (34 tys. mkw.). Natomiast w fazie planowania jest 239 tys. mkw. powierzchni handlowej i biurowej, która będzie realizowana w latach 2018–2020.

Za niecały rok elektroniczne zwolnienia lekarskie wyprą papierowe druki. Elektroniczne zwolnienia to wygodne rozwiązanie, które usprawnia pracę lekarzy i przedsiębiorców oraz ułatwia życie pracownikom – podkreślają eksperci ZUS. Każdy pracodawca, który ma profil na Platformie Usług Elektronicznych, otrzymuje natychmiast wiadomość o wystawieniu jego pracownikowi e-ZLA i dane dotyczące samego zwolnienia. Przez PUE pracodawca może też wysłać wniosek o kontrolę zwolnienia.

Od stycznia 2016 roku lekarze mają możliwość wystawienia albo tradycyjnego zwolnienia, albo elektronicznego. Od lipca 2018 roku to się zmieni i papierowe zwolnienia przestaną funkcjonować.

– Zmiany te obejmą wszystkich płatników, w związku z tym zwolnień elektronicznych będzie więcej. Przepisy, które wejdą w lipcu 2018 roku, dla przedsiębiorców oznaczają, że będzie dużo większa liczba elektronicznych zwolnień lekarskich, w związku z powyższym pojawi się kwestia, aby te elektroniczne zwolnienia odebrać z PUE oraz kwestia archiwizacji takich dokumentów – wskazuje w rozmowie z agencją Newseria Biznes Agnieszka Korulczyk-Malarowska z Departamentu Obsługi Klientów w Centrali ZUS.

Lekarze mogą wystawiać elektroniczne zwolnienia lekarskie za pomocą funkcji dostępnych na Platformie Usług Elektronicznych ZUS lub w niektórych aplikacjach gabinetowych. Na swoim profilu na PUE ZUS lekarz uzyskuje dostęp do danych swojego pacjenta, jego pracodawców (płatników składek) czy członków rodziny. Gdy wpisze numer PESEL pacjenta, to pozostałe dane identyfikacyjne są zapisywane w e-ZLA automatycznie. Z kolei adres pacjenta i dane pracodawcy lekarz wybiera z wyświetlonej listy. Również z listy może wybrać kod choroby. W e-ZLA lekarz wpisuje tylko okres niezdolności do pracy i określa swoje wskazania. Po podpisaniu zwolnienie jest automatycznie przekazywane do systemu ZUS i w nim zapisane. Dlatego lekarz nie musi dostarczać zwolnień do ZUS oraz przechowywać drugiej kopii. Nie musi też pobierać w placówkach ZUS tzw. bloczków zwolnień.

Jeżeli lekarz wystawi e-ZLA, każdy przedsiębiorca, który założył swój profil na Platformie Usług Elektronicznych ZUS, ma niemal natychmiastową wiedzę o zwolnieniu wystawionym pracownikowi. Nie musi zatem sprawdzać, czy pracownik dostarczył zwolnienie w terminie 7 dni od daty jego otrzymania ani przekazywać elektronicznego zwolnienia lekarskiego do ZUS nawet wówczas, gdy płatnikiem zasiłków jest ZUS.

– Pracownik nie musi takiego zwolnienia dostarczać swojemu pracodawcy, pod warunkiem że ten ma założony profil na PUE. Z kolei przedsiębiorca nie musi elektronicznego zwolnienia dostarczać do ZUS. Przedsiębiorca na swoim profilu PUE ma dostęp do elektronicznych zwolnień lekarskich wystawionych swojemu pracownikowi, ma też możliwość eksportu tych zwolnień do pliku– podkreśla ekspertka ZUS.

Profil na PUE pozwala na szybkie uzyskanie informacji o zwolnieniu lekarskim wystawionym dla danego pracownika. Obowiązek posiadania takiego profilu mają wszyscy płatnicy, którzy zatrudniają więcej niż 5 osób.

– Aby założyć profil, należy wejść na stronę www.zus.pl, wypełnić elektroniczny formularz niezbędnymi danymi, a następnie potwierdzić swoją tożsamość. W tym celu mamy trzy sposoby: można to zrobić osobiście w jednostce ZUS, elektronicznie za pomocą kwalifikowanego podpisu lub profilu zaufanego ePUAP albo poprzez system bankowości elektronicznej w banku, który świadczy taką usługę wspólnie z ZUS – wyjaśnia Agnieszka Korulczyk-Malarowska.

Choć mniejsi przedsiębiorcy nie muszą zakładać profilu na PUE, to – jak podkreśla ekspertka – warto to zrobić.

– Jeżeli przedsiębiorca nie ma profilu na PUE, lekarz wystawiając elektroniczne zwolnienie lekarskie, musi wręczyć pacjentowi wydruk zwolnienia elektronicznego, natomiast pracownik takie wydrukowane zwolnienie elektroniczne musi dostarczyć do swojego płatnika, tak jak dotychczasowe zwolnienia papierowe – mówi ekspertka ZUS.

Dzięki e-ZLA pracodawca może też szybciej zlecić kontrolę poprawności wykorzystania takiego zwolnienia.

– Przedsiębiorca na swoim profilu PUE ma dostęp do elektronicznych zwolnień lekarskich pracowników, ma również możliwość wysłania wniosku o kontrolę takiego zwolnienia. Do dostępu do zwolnień elektronicznych nie jest potrzebny podpis elektroniczny, natomiast jest on potrzebny w momencie, gdy płatnik chce wysłać wniosek do ZUS – tłumaczy Agnieszka Kolurczyk-Malarowska.

Przeregulowany rynek blokuje innowacyjność w rolnictwie. Wprowadzanie nowych technologii blokuje cena i brak wiedzy. W takiej sytuacji rolnicy sięgają po inne rozwiązania, w tym poprzez nielegalne kanały. W Europie niemal 10 proc. wszystkich środków ochrony roślin stosowanych w Europie jest uznawanych za nielegalne. W Polsce nawet 15–20 proc. rynku środków ochrony roślin mogą stanowić preparaty podrobione lub pochodzące z nielegalnego źródła. Wartość nielegalnych środków ochrony roślin szacuje się na 100 mln euro rocznie.

– Bariery innowacyjności w rolnictwie to przede wszystkim finanse, czyli cena tych innowacji. Z drugiej strony to bariery związane z wiedzą, że dane rozwiązania są dostępne i w jaki sposób można ich używać. Trzecią barierą jest dostęp do innowacji, które są już dostępne globalnie. Chodzi o ograniczenia geograficzne – nie wszystkie innowacje, które są dostępne dla rolnika w USA czy w Azji, są dostępne w Unii Europejskiej ze względu na przeregulowany rynek – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Cezary Urban, dyrektor działu środków ochrony roślin w BASF Polska.

Przedstawiciele BASF podkreślają, że nadmierne regulacje utrudniają wprowadzanie na rynek nowych środków ochrony roślin. Liczba preparatów, które trafiają na unijny rynek, jest coraz mniejsza. W takiej sytuacji rolnictwo unijne, również polskie, może się stać mniej konkurencyjne wobec produkcji z innych kontynentów. Restrykcje prowadzą też do wzrostu szarej strefy.

– Rolnik ma określone problemy. Jeżeli nie znajduje na rynku rozwiązań tych problemów, to automatycznie sięga po inne rozwiązania: albo stosuje więcej dostępnych środków, albo szuka produktów, które są dostępne w innych krajach bądź są dostępne poprzez nielegalne kanały – powiedział Cezary Urban podczas 27. Forum Ekonomicznego w Krynicy.

Problemem jest przede wszystkim wielkość szarej strefy środków chemicznych ochrony roślin. Z danych Europolu wynika, że ok. 10 proc. stosowanych w całej Europie preparatów jest uznawane za nielegalne. Kiedy Europol oraz Europejski Urząd ds. Zwalczania Nadużyć Finansowych przy wsparciu 16 państw członkowskich UE, w tym Polski, przeprowadzili operację „Silver Axe II” mającą na celu eliminowanie podrobionych i nielegalnych środków ochrony roślin, w ciągu 10 dni przeprowadzili 940 kontroli, wykryto 122 tony nielegalnych i podrobionych pestycydów. W krajach granicznych UE skala problemu jest największa.

– Szara strefa w Polsce to przynajmniej 10–15 proc. całego rynku. To ok. 100 mln euro, jeśli chodzi o wartość nielegalnych środków ochrony roślin. To ogromne straty. Jeśli spojrzymy tylko na kwestie związane z podatkami, z VAT-em, to mowa o ok. 40 mln zł, które uciekają nam z kieszeni każdego roku – ocenia Cezary Urban.

Dodatkowo stosowanie podrobionych środków może mieć często odwrotny do zamierzonego skutek – jedna butelka nielegalnego preparatu może spowodować szkody w całym areale upraw. Tymczasem rosnąca liczba ludności na świecie sprawi, że konieczne będzie zwiększanie produkcji żywności. Eksperci podkreślają, że nie da się tego osiągnąć bez przemysłu chemicznego i środków ochrony roślin.

Sektor środków ochrony roślin obok lekarstw jest najbardziej kontrolowaną i uregulowaną prawnie gałęzią przemysłu chemicznego. Wprowadzenie nowego preparatu na rynek oznacza dla firm 10 lat pracy. Analiza bezpieczeństwa przed wprowadzeniem nowego produktu na rynek stanowi ok. 30 proc. kosztów firmy. Firmy z branży, m.in. BASF, dążą do opracowywania coraz bardziej innowacyjnych i nowoczesnych produktów, które są jak najbardziej przyjazne dla środowiska.

Naturalne dla przedsiębiorstw jest szukanie nowych rozwiązań, pozwalających im na zwiększenie przychodów, zminimalizowanie kosztów lub przyspieszenie pracy. Często efekt ten można osiągnąć poprzez optymalizację istniejących już w firmie procesów biznesowych. Poniżej prezentujemy, czym jest optymalizacja procesów biznesowych oraz kto zyskuje na niej najwięcej.

Proces biznesowy to w ogólnym ujęciu każda powtarzalna czynność, która w wymierny sposób wpływa na prowadzenie biznesu. Do najistotniejszych procesów należą te związane z obiegiem dokumentów, zarządzaniem projektami, pozyskiwaniem i utrzymaniem klientów, rekrutacją czy logistyką.

Czym jest optymalizacja procesu?

Pojęcie procesu na stałe wpisane jest w prowadzenie biznesu. Jednak obecnie bardzo wielu przedsiębiorców, szczególnie z sektora MŚP, zdaje się nie mieć świadomości, że uzyskanie efektu końcowego jest tylko jednym z mierników jakości danego procesu. Oprócz niego ważne są także takie czynniki jak wydajność (czyli maksymalizacja zysków z procesu) czy efektywność, rozumiana jako zwiększenie stosunku zysków do kosztów. Niezwykle istotna jest także elastyczność, pozwalająca na dostosowania procesu do wymogów sytuacji w firmie i otoczenia zewnętrznego. Optymalizacja procesu, najogólniej mówiąc, polega na dopasowaniu jego przebiegu do obecnej sytuacji firmy i celów, jakie przedsiębiorstwo chce osiągnąć. Jeżeli więc przedsiębiorstwo będzie dążyło do oszczędności, optymalizacja będzie dążyła do minimalizacji kosztów działalności, a w przypadku szybkiego rozwoju firmy, zoptymalizowany proces zapewni maksymalną szybkość działania w wybranym obszarze. Dostępna obecnie dla firm technologia IT ułatwia optymalizację procesów jak nigdy wcześniej.

– Wsparcie procesów optymalizacyjnych ze strony rozwiązań informatycznych jest dziś bardzo kompleksowe. Do dyspozycji firm są przede wszystkim technologie z zakresu zbierania, przetwarzania i analizy danych, pozwalające na wyszczególnienie nieefektywnych obszarów oraz monitorowanie postępów procesu optymalizacji. Ponadto, część z procesów związana ze sprzedażą np. z e-commerce, może obecnie zostać zoptymalizowana pod kątem doświadczeń użytkownika końcowego. Dlatego też coraz większą popularnością w obszarze optymalizacji cieszą się usługi związane z projektowaniem UX (User Experience) – mówi Remigiusz Samborski z firmy SoftServe, specjalizującej się w rozwoju oprogramowania i usługach doradczych dla przedsiębiorstw.

Wielu beneficjentów

Bez względu na to, pod jakim kątem optymalizuje się proces, głównym beneficjentem tego działania zawsze będą klienci – zarówno indywidualni, jak i biznesowi. Dzieje się tak dlatego, ponieważ wydajniejsze i efektywniejsze procesy przekładają się na lepszą pracę całego przedsiębiorstwa, a więc i na jego produkt końcowy. Klienci mogą więc otrzymywać produkt szybciej, może on być lepszej jakości, a także – mieć niższą cenę, ponieważ optymalizacja może zwiększyć wydajność pracowników, znacznie redukując koszty pracy. Dla partnerów biznesowych i kontrahentów, optymalizacja procesów przełoży się na stabilniejszą i pewniejszą współpracę. Optymalizacja jest więc jednym z istotnych narzędzi budowania przewagi konkurencyjnej na rynku. Drugą grupą zyskującą na optymalizacji procesów, szczególnie tych wewnątrzfirmowych, są pracownicy. Dzięki efektywnemu procesowi obiegu informacji i dokumentów, a także sprawnemu systemowi zarządzania projektami ich praca jest nie tylko wydajniejsza, ale też i przyjemniejsza.

– Przy projektowaniu systemów IT, wspierających obsługę wewnątrzfirmowych procesów biznesowych, bardzo istotnym czynnikiem jest komfort pracy osób, które z tych systemów będą korzystać. Bardzo często intuicyjność aplikacji i jej transparentność ma równie wysoki wpływ na wydajność co zastosowane rozwiązania informatyczne – mówi Remigiusz Samborski z firmy SoftServe.

Finalnie, na wdrożeniu optymalizacji do firmy zyskuje samo przedsiębiorstwo i jego właściciel. Posiadanie wydajnych i zoptymalizowanych procesów wewnątrz firmy wpływa bowiem na jej wartość rynkową i jest brane pod uwagę m.in. przy jej wycenie.

Siła doświadczenia

Przedsiębiorcy, którzy chcieliby przeprowadzić analizę i optymalizację procesów w swojej firmie, mają obecnie do wyboru cały szereg możliwości. Dzieje się tak, ponieważ na rynku istnieje wiele przedsiębiorstw IT specjalizujących się we wsparciu procesów biznesowych. – Aby wybrać odpowiedniego usługodawcę warto najpierw spojrzeć w jego portfolio produktowe. Firma wyspecjalizowana tylko w jednym obszarze nie przeprowadzi kompleksowej optymalizacji danego procesu, ponieważ nie będzie potrafiła odpowiednio ocenić jego powiązań z innymi elementami działającymi w firmie – komentuje Remigiusz Samborski z SoftServe. Ponadto, przedsiębiorstwa IT działające na polskim rynku znacznie różnią się od siebie wielkością. Część z nich to małe firmy i startupy, które dopiero zaczynają swoją przygodę w biznesie, a część to działające w Polsce oddziały wielkich, międzynarodowych korporacji. Zdecydowaną przewagą tych drugich jest doświadczenie płynące z wieloletniej działalności na rynku międzynarodowym, najczęściej potwierdzone wieloma zakończonymi sukcesem wdrożeniami w przedsiębiorstwach na różnych szczeblach rozwoju.

Nowe technologie to nie tylko tak popularny ostatnio e-commerce czy fintech. Rolnictwo w Polsce przeszło na przestrzeni ostatnich lat prawdziwą metamorfozę. Dziś już nikogo nie dziwią latające nad polami drony czy systemy GPS wspierające pracę traktorów czy kombajnów. Swój wkład do rozwoju branży agro chce wnieść także Bank BGŻ BNP Paribas, który rozpoczyna poszukiwania startupów dysponujących rozwiązaniami dedykowanymi dla innowacyjnych rolników.

Już 22 września na targach Agro Show w Bednarach koło Poznania startupy chętne do podjęcia współpracy z Bankiem BGŻ BNP Paribas, będą miały okazję do bezpośrednich rozmów z przedstawicielami Banku.

– Nasi klienci przeszli w ostatnich latach wiele zmian. Nowoczesny rolnik to przedsiębiorca, który świadomie korzysta z nowych technologii. Doskonale zdaje sobie z tego sprawę, że mogą one znacznie podnieść efektywność jego gospodarstwa rolnego, zaoszczędzić czas i pieniądze – mówi Maciej Piskorski, dyrektor Departamentu Produktów Agro w Banku BGŻ BNP Paribas. – Z perspektywy naszych klientów najbardziej potrzebne są rozwiązania wspierające różne aspekty zarządzania gospodarstwem rolnym, np. dedykowany system finansowo-księgowy, porównywarka ubezpieczeń dla klientów agro, system rezerwacji i wynajmu sprzętu rolniczego, czy wszelkie rozwiązania z zakresu analizy danych, od monitoringu satelitarnego po dane rynkowe – wyjaśnia Maciej Piskorski.

Co istotne, Bank BGŻ BNP Paribas poszukuje zespołów, które mogą pochwalić się już pierwszymi wdrożeniami. Nie możemy sobie pozwolić na testowanie na naszych klientach rozwiązań, które nie zostały zweryfikowane jeszcze w żaden sposób przez rynek – mówi Maciej Piskorski.

Wybrane firmy zostaną zaproszone do współpracy w ramach pilotażu, podczas którego proponowane przez nie rozwiązania zostaną przetestowane w specjalnie przygotowanym do tego środowisku. Najlepsze mają szansę na wdrożenie.

– Współpracujemy z coraz większą liczbą startupów, budujemy silną sieć kontaktów i znajdujemy coraz więcej ciekawych rozwiązań, które mogą być użyteczne dla naszych klientów. Postanowiliśmy połączyć te dwa światy.O relację na linii Bank i startupy zadba nasz zespół, który tworzą ludzie wywodzący się ze środowiska startupowego, jak i osoby doświadczone w tak dużych organizacjach jak Bank BGŻ BNP Paribas. Dzięki takiemu połączeniu sił mamy pewność, że obie strony dobrze się rozumieją i relacja nie przepadnie w gąszczu procedur – mówi Piotr Widacki, dyrektor Zarządzający w Banku BGŻ BNP Paribas.

Chętne startupy są proszone o przesyłanie zgłoszeń wraz z prezentacją proponowanego rozwiązania na adres: [email protected]

Blog i towarzyszące mu kanały w mediach społecznościowych, najczęściej na Facebooku i Instagramie, to sposób na przedstawienie siebie, zaprezentowanie swoich pasji, wiedzy, opinii czy umiejętności. Dla większości jest to dodatkowe zajęcie, realizowane obok regularnej aktywności zawodowej. Blog może być także sposobem na biznes i dodatkowy zarobek. Bardzo pomocne w tym zakresie może okazać się dołączenie do programów afiliacyjnych, które w łatwy sposób pozwoli zarabiać na blogu.

Blogerzy coraz częściej wykorzystywani są w działaniach promocyjnych marek i stają się dla reklamodawców atrakcyjnymi wydawcami. Dzieje się tak, ponieważ rośnie świadomość potencjału, jaki się za nimi kryje. To setki, tysiące, a czasem nawet dziesiątki tysięcy osób, które każdego dnia śledzą poczynania blogera w jego kanałach społecznościowych. Dlatego też promocja w internecie coraz częściej wykracza poza mailingi czy bannery reklamowe w serwisach internetowych i przenosi się na blogi, vlogi czy odpowiadające im social media.

Wielu twórców jest zdania, że nie mają szans, aby zarabiać na swoim blogu. Uważają, że nie są wystarczająco atrakcyjni dla reklamodawców, ponieważ ich blog jest za mały albo zbyt niszowy, a zarabiać mogą tylko najwięksi i najbardziej znani. Nic bardziej mylnego. Największe zarobki odnotowują wprawdzie topowi twórcy, których działalność już dawno wyszła poza sam blog, jednak potencjał dla reklamodawcy może mieć każdy twórca, który dociera do określonych odbiorców odzwierciedlających z kolei grupę docelową danego produktu lub usługi – wyjaśnia Mateusz Łukianiuk, Dyrektor Zarządzający polskiego oddziału Awin.

Jak budować markę bloga w oczach reklamodawcy?

By blog był atrakcyjny dla reklamodawcy, przede wszystkim musi budzić zainteresowanie potencjalnych klientów. Liczy się ciekawy i unikatowy content, który przyciągnie ich na bloga, ale przede wszystkim zachęci, aby na niego powracali. Blogowanie to tworzenie unikatowej więzi między twórcą, a odbiorcą.

Trzeba pamiętać, że blog musi być autentyczny i po prostu ciekawy, aby przyciągnął czytelników. Warto zaznaczyć, że nie chodzi tu tylko o statystyki, a więc liczby fanów i followersów w social mediach oraz unikalnych użytkowników na stronie. Bardzo ważne, aby budować zaangażowaną społeczność, która jest aktywna. Tylko taki odbiorca będzie naprawdę zainteresowany prezentowanym contentem, a więc także treściami reklamowymi – podkreśla Mateusz Łukianiuk.

Zaangażowani czytelnicy będą śledzić polecenia blogera, ufać im, a co za tym idzie, chętniej sprawdzą prezentowane przez niego produkty, a w konsekwencji je kupią.

Kogo reklamować?

Podobnie jak reklamodawcy nie powinni patrzeć tylko na listy TOP blogerów, tak również oni w ramach swojej działalności nie powinni ulegać wyłącznie magii dużych marek. Warto skierować swoją uwagę w kierunku mniejszych, krajowych czy lokalnych sklepów, ponieważ coraz więcej konsumentów szuka właśnie unikatowych ofert i produktów. Według badania e-Commerce Polska 2015, aż 64% respondentów deklaruje, że łatwość znalezienia rzadkich i specjalistycznych produktów motywuje ich do kupowania online. Poszukują ich właśnie w sieci, a niemal jedna trzecia deklaruje, że regularnie przegląda blogi.

Jak dobierać promowane produkty?

Przede wszystkim trzeba pamiętać, że wybór promowanych produktów nie powinien być kwestią przypadku, a efektem dokładnej znajomości profilu czytelników. Tylko produkt dopasowany do ich potrzeb ma szansę wzbudzić zainteresowanie, które przełoży się na późniejszy zakup.

Rekomendacje blogera powinny być wiarygodne, dlatego też warto by decydował się na współpracę z takimi markami, którym sam by zaufał i za ambasadora których chciałby uchodzić. Po prostu to, co promuje, powinno pasować do profilu bloga, który prowadzi. Nie ma sensu na siłę pisać o kuchni, jeśli do tej pory nasza uwaga skupiała się na modzie i właśnie wokół takiej tematyki zbudowaliśmy społeczność naszych fanów.

Dlaczego warto postawić na afiliację?

Twórcy blogów czy vlogów to coraz prężniej rozwijająca się grupa wśród wydawców w sieciach afiliacyjnych.

Jeżeli nie wiesz czym jest afiliacja sprawdź dokładny opis i poradnik przygotowany przez ekspertów z make-cash.pl – Afiliacja co to jest i jak działa

Ostatnie 2-3 lata to znaczny wzrost aktywności blogerów w ramach programów afiliacyjnych i zainteresowania ich działalnością ze strony reklamodawców. Obie strony coraz chętniej nawiązują współpracę, rośnie też świadomość możliwości – komentuje Mateusz Łukianiuk. Na ten moment w sieci Awin działa ponad 200 blogerów i z naszych obserwacji wynika, że bardzo dobrze radzą sobie w zarządzaniu swoją obecnością w programach afiliacyjnych – podkreśla Dyrektor Zarządzający polskiego oddziału Awin.

Zapisanie się do programów afiliacyjnych to duża korzyść dla blogera. Przede wszystkim może on elastycznie dobierać promowane produkty, mając dostęp do setek możliwości.

Program nie obliguje do konkretnej częstotliwości umieszczania reklam. Jeśli akurat nic nie pasuje do nowego wpisu, po prostu z niego nie korzystamy. Tym samym bloger może dobierać promowane produkty do tworzonych przez siebie treści, a nie tworzyć je pod określone marki.

Afiliacja to także łatwy sposób działania, który ogranicza zaangażowanie po stronie blogera. Do programu można dołączyć w zaledwie kilka minut, wypełniając formularz online, a następnie wybierając już interesujący nas produkt i generując link afiliacyjny – podkreśla Mateusz Łukianiuk. W sytuacji, gdy bloger angażuje się w promocję kilku marek, formalności związane z płatnościami załatwia za niego sieć. Gdyby z każdą z tych marek działał indywidualnie, byłby to długi proces związany z umowami i ustalaniem warunków. Tu wystarczy tylko kilka kliknięć na dedykowanej platformie – dodaje.

Afiliacja to zerowe ryzyko dla blogera i brak kosztów po jego stronie. Wystarczy tylko, że w ramach opisywanego produktu wstawi link afiliacyjny, przekierowujący na stronę sklepu lub doda baner. Jeśli czytelnicy będą korzystać z linku i wygenerują sprzedaż, bloger zarobi prowizję. Jeśli nie, niczego nie straci, ponieważ nie był do niczego zobligowany, a rozliczenia odbywają się najczęściej na zasadzie CPS, czyli prowizji od sprzedaży.

W kontekście blogerów warto zaznaczyć, ze należą oni do tzw. wydawców contentowych. Pełnią bardzo ważną rolę w ścieżce zakupowej klienta, ponieważ dostarczają mu wiedzy o produkcie, jednak konwersja w ich przypadku pozostaje na niskim poziomie. Dlatego też sieci takie jak nasza wprowadzają tzw. asysty sprzedaży, czyli możliwości sprawdzenia nie tylko, którzy wydawcy w programie partnerskim doprowadzili do zakończenia transakcji, ale też którzy asystowali przy niej, będąc jednym z punktów na ścieżce konwersji. Narzędzie Assists pozwala na mierzenie wpływu wszystkich wydawców i wynagradzanie także tych partycypujących w sprzedaży – wyjaśnia Mateusz Łukianiuk.

Działając w afiliacji nie warto ograniczać się tylko do jednego programu, ale działać jednocześnie w kilku, aby móc w pełni wykorzystać ich potencjał i elastycznie dobierać odpowiednie do swojego bloga marki.

Wysokie koszty leczenia stomatologicznego skutkują tym, że coraz więcej osób wyjeżdża za granicę w poszukiwaniu bardziej ekonomicznych alternatyw. Najczęściej w tym celu podróżują Brytyjczycy, Irlandczycy, Belgowie, Niemcy i Duńczycy[i]. W Polsce przeważnie leczą się wyżej wspomniane narodowości, a także Austriacy, Szwedzi i Norwegowie[ii]. Już w 2013 roku nasz kraj był wymieniany, jako jeden z czterech korzystnych kierunków turystyki medycznej – obok Czech, Węgier i Bułgarii[iii]. Przykładowo, w Wielkiej Brytanii, koszt pełnej procedury implantologicznej może wynieść nawet 1800 funtów (8 300 zł)[iv]. Podczas gdy w Polsce zapłacimy około 3 550 zł[v]. Czy denturyzm to jedyna szansa na zdrowy i piękny uśmiech?

Publiczne systemy opieki zdrowotnej w ograniczony sposób dbają o zdrowe zęby obywateli – Wielka Brytania ma ściśle określone reguły finansowania zabiegów dla niewielkiej grupy społecznej: uczniów, kobiet w ciąży i innych. W Norwegii to państwo finansuje usługi opieki medycznej. Zasada ta niestety nie dotyczy pomocy dentystycznej. Pacjenci muszą pokryć pełne koszty leczenia z własnej kieszeni. Istnieją jednak wyjątki. Z kolei we Francji jeden na pięciu obywateli rezygnuje z opieki stomatologicznej właśnie ze względów finansowych. – Polskie gabinety wyposażone są w najnowsze technologie, najlepsze materiały i wysokie standardy medyczne, a ceny usług – w porównaniu za innymi państwami – są niże nawet o kilkaset procent. Biorąc pod uwagę kursy walut, pomimo kosztów przelotu i noclegu, rzeczywiście opłaca się wyjechać na leczenie, zwłaszcza z zachodu na wschód. W tym celu powstały specjalne porównywarki, które wliczają zarówno koszt danej usługi, jak i podróż do wybranego kraju – podkreśla Krzysztof Sokalski, Prezes Medical Finance Group, właściciel marki MediRaty. Jak kształtują się ceny na stomatologicznej mapie Europy? W jaki sposób Europejczycy finansują leczenie stomatologiczne?

Jakość usług wzrasta proporcjonalnie do cen

Segment protetyczno-implantologiczny i stomatologia estetyczna to obszary cieszące się coraz większym zainteresowaniem. Wartość światowego rynku implantów medycznych oceniana jest na ponad 10,5 mld dolarów, czyli ponad 37 mld zł[vi]. Jednocześnie, implanty stanowią 18 proc. całego sektora stomatologicznego, co daje niemal 7 mld złotych. Z czego prawie połowa przypada na Europę. Według raportu Markets & Markets do 2020 roku rynek ten ma rozwinąć się dwukrotnie[vii]. Rozwój w tempie 25 proc. rocznie wynika nie tylko z dużych potrzeb, ale przede wszystkim rozwoju technologii. Oferta rynkowa jest coraz szersza, pojawiają się nowe materiały i modele, zapewniające lepszą jakość użytkowania, a czas samego zabiegu został znacznie skrócony.

Sytuacja wygląda podobnie w przypadku stomatologii estetycznej. Rozwój technologii i usług skutkuje nieustannym rozwojem rynku. Szacuje się, że jego wartość (w wymiarze globalnym) do 2020 roku będzie rosnąć o 6,8 proc. rocznie i osiągnie 22,3 mld dolarów, czyli ponad 81 mln zł[viii]. Jest to efektem coraz większej dbałości, nie tylko o zdrowie, ale także wygląd swojego uśmiechu. Aparat ortodontyczny, który niegdyś był powodem do wstydu, dziś jest modą.