Fuzje i przejęcia (M&A) nadal są chętnie stosowaną strategią rozwoju firm. W 2015 r. globalna wartość transakcji wyniosła 24,28 bln dolarów, co stanowi rekordowy wynik wszechczasów. Czy żegluga po tym oceanie jest bezpieczna i pozwala dopłynąć do docelowego portu? Tak, pod warunkiem, że mamy do dyspozycji sprawny kompas oraz mapę licznych gór lodowych.

Przedstawia ją opublikowany właśnie raport Crowe Horwath, 8. co do wielkości firmy doradczej na świecie, oraz kancelarii prawnej TGC Corporate Lawyers. Raport prezentuje wnioski z badań międzynarodowych przedsiębiorstw zaangażowanych w proces fuzji i przejęć. W ankiecie złożonej z 20 pytań wzięło udział 180 respondentów – członków wyższego kierownictwa odpowiedzialnych za finanse. Ponad dwie trzecie (68 proc.) z nich pochodziła ze spółek prywatnych, pozostali reprezentowali firmy publiczne i organizacje non-profit, co pozwoliło rozszerzyć spektrum badania. Raport, mimo wartości analitycznej, ma przede wszystkim walor praktyczny.

– Skupiliśmy się na aspektach ryzyka, doświadczeniach i błędach badanych podmiotów – wyjaśnia Izabela Kuśmierz-Latała, dyrektor zarządzająca Crowe Horwath. Jesteśmy firmą doradczą i dlatego zamieniliśmy nasze opracowanie w zbiór rad, przestróg i ostrzeżeń, które pozwolą zyskać świadomość niebezpieczeństw i tym samym ich uniknąć. Rynek fuzji i przejęć z pewnością będzie się rozwijał. Planując aktywność w przestrzeni M&A warto skorzystać z uporządkowanych doświadczeń tych, którzy już przeszli przez proces fuzji lub przejęć, wynosząc cenną wiedzę, jaką zechcieli się podzielić. Mimo, że badanie dotyczyło firm, które mają centralę na terenie USA oraz przedsiębiorstw międzynarodowych, wnioski są uniwersalne.

Czy na pewno wiesz czego chcesz?

Raport wyróżnia dziewięć faz procesu inwestycyjnego oraz piętnaście zidentyfikowanych ryzyk, które się z nimi łączą. Niebezpieczeństwa można zidentyfikować już na początku, w trakcie planowania M&A oraz określania celów przedsięwzięcia.

– Presja rozwoju przy jednoczesnych ograniczeniach rynku sprawiają, że aktywność w zakresie fuzji i przejęć utrzymuje się na wysokim poziomie – mówi Wojciech Marczyszyn, dyrektor zarządzający TGC Corporate Lawyers. To samo w sobie nie stanowi problemu, ale niepokojący jest brak refleksji przedsiębiorstw angażujących się w kolejne transakcje. Często brakuje temu konkretnej strategii, precyzji określenia celów czy brania po uwagę ryzyk kulturowych i konkurencyjnych. Powoduje to, że wyniki spółki po sfinalizowaniu transakcji są dużo niższe niż zakładane. Dzisiejszy rynek fuzji i przejęć jest po prostu zbyt konkurencyjny, aby polegać na arbitrażu finansowym, wyśrubowanych modelach sprzedaży krzyżowej czy myśleniu życzeniowym.

Na podstawie doświadczeń badanych firm w raporcie zdefiniowano ryzyka fazy początkowej, czyli poszukiwania celów przedsięwzięcia, a także ostrzeżenia przed niejasną strategią lub specyficznymi motywami transakcji, chęcią osiągnięcia zbyt wielu efektów synergii, zaangażowaniem w transakcje o nieodpowiedniej wartości czy brakiem zrozumienia perspektywy sprzedającego. Autorzy raportu zalecają opracowanie konkretnej strategii, sprecyzowanie celów, wprowadzenie prostego systemu zarządzania transakcjami M&A oraz zaangażowanie liderów operacyjnych w proces due diligence wraz z wykorzystaniem wiedzy obiektywnych doradców zewnętrznych.

Uwaga na wycenę

Najwięcej badanych, jako podstawowe ryzyko fazy wyceny wymienia zawyżone ceny transakcyjne oraz “aktualne wyceny rynkowe”, które je powodują. Respondenci uznali je za najpoważniejszy obszar ryzyka, upatrując niebezpieczeństw również w dostępności taniego kapitału, niejasnych motywach transakcji czy ograniczonym dostępie do przejmowanej spółki. Autorzy raportu dają tu kilkanaście pożytecznych rad, wśród których jest m.in. konieczność powstrzymania się przed zaooferowaniem ceny wyższej niż wartość aktywów i nie podążanie za rynkiem, gdy cena rośnie do poziomu zagrażającego oczekiwanemu zwrotowi z inwestycji. Równie ważna jest dyscyplina due diligence czy renegocjowanie warunków transakcji w wypadku pojaweinia się faktów sprzecznych z argumentacją przedstawioną przez sprzedającego podczas marketingowej prezentacji firmy i jej walorów. Eksperci zalecają dogłębne poznanie działalności przejmowanej spółki oraz warunków geopolitycznych i makroekonomicznych, mających na nią wpływ w przeszłości.

Due diligence

Obszar, w którym ankietowani zwracają uwagę przede wszystkim na kompletność i przejrzystość informacji, m.in. braku odpowiedniego dostępu w spółkach przejmowanych do personelu, danych, kluczowych interesariuszy, klientów czy dostawców. Tu również warto uważać na przeszłość.

– Analiza due diligence powinna także dotyczyć wielu kwestii prawnych –uzupełnia Artur Rogozik, partner w TGC Corporate Lawyers, które pozwolą zorientować się potencjalnemu inwestorowi w ocenie prawidłowości funkcjonowania podmiotu przejmowanego oraz czy nie zachodzą historyczne okoliczności prawne, które mogą spowodować wystąpienie dodatkowych ryzyk. Jeżeli takie wystąpią, należy ocenić szanse pojawienia się potencjalnych zobowiązań w przyszłości, biorąc pod uwagę obowiązujące prawo, orzecznictwo, interpretacje, itp. Analiza due diligence, wraz z analizą podatkową, będzie też niezbędna przy prawidłowym planowaniu modelu prawnego fuzji bądź przejęcia.

Integracja

Ostatnia faza fuzji lub przejęcia, mimo prawidłowego prowadzenia wcześniejszych etapów, również niesie ryzyka. Poza przyspieszaniem wyników synergii oraz zabezpieczeniem podstawowej działalności operacyjnej, w raporcie zwrócono uwagę na kapitał ludzki oraz różnice kulturowe, zalecając właściwe zarządzanie. Zarówno na poziomie taktycznym (np. przekształcanie stanowisk) jak i strategicznym, obejmującym zmiany organizacyjne czy politykę i system komunikacji. Niezwykle ważnym, choć niedocenianym obszarem, który ma wpływ na tę fazę procesu jest asymilacja kulturowa. Respondenci wskazują tu punkty tak newralgiczne, jak relacje podległości służbowej, zmiany wynagrodzeń i świadczeń, protokoły podejmowania decyzji, bazowanie na hierarchii czy wręcz apetyt na ryzyko. Jak wynika z doświadczeń ankietowanych mają one znaczący wpływ na morale pracowników nabywcy i zbywcy przedsiębiorstwa.

Wyzwania czasu

Fuzje i przejęcia, które dokonują się we współczesnej rzeczywistości rynkowej

i które z pewnością będą się dokonywać na jeszcze większą skalę, wymagają wiedzy i wynikającej z niej ostrożności. Konkurencja w obszarze M&A, wysokie wyceny rynkowe, ograniczony dostęp do informacji o przejmowanej spółce podczas procesu due diligence, wzrost cen centralizacji i kosztów integracji systemów IT oraz ograniczone doświadczenia zespołów wewnętrznych w transakcjach M&A – to zagrożenia najczęściej podkreślane w raporcie. Odpowiedzią na nie, zdaniem Macieja Krzekotowskiego, dyrektora Business Consulting w Crowe Horwath, powinno być sformułowanie przejrzystej strategii fuzji i przejęć, prosty i precyzyjny proces zarządzania transakcją, konserwatywne podejście w zakresie tworzenia i komunikowania strategii handlowych czy staranna weryfikacja wiedzy o przejmowanym podmiocie przed transakcją. Żeby wyeliminować ryzyko trzeba je najpierw poznać i zrozumieć.

stres

stres stresujacy-zamiast-odcinac-sie-od-internetu-lepiej-ograniczyc-swoja-aktywnosc-w-sieci.jpg” alt=”” align=”left” hspace=”10″ />

stresujacy-zamiast-odcinac-sie-od-internetu-lepiej-ograniczyc-swoja-aktywnosc-w-sieci.jpg” alt=”” align=”left” hspace=”10″ />

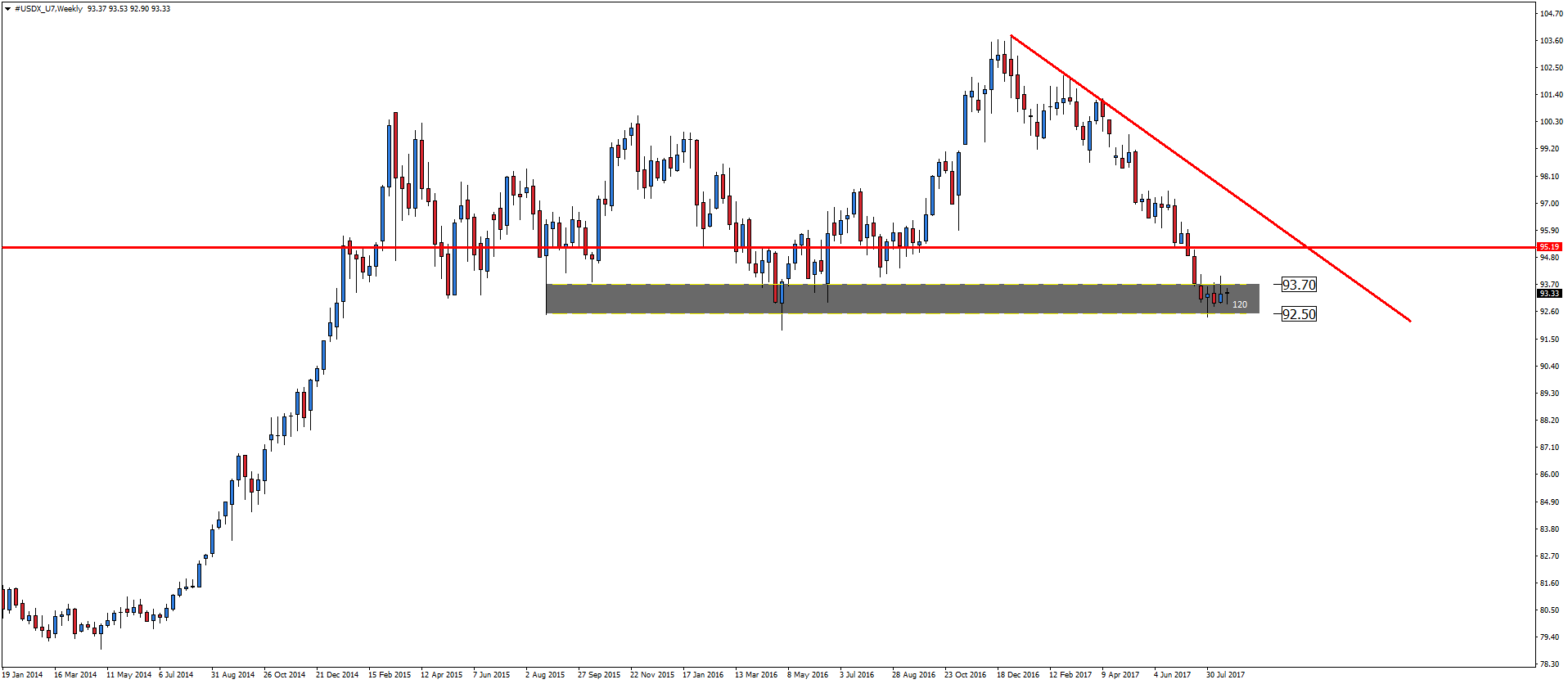

Ropa miała ostatnio trochę dzikiej jazdy. Jej zakres jest na tyle niski, aby nie wywierać realnych nacisków na inne rynki, ale wystarczająco duży, aby day traderzy mogli wykonać kilka działań. Powinniśmy wiedzieć, jaka jest tego historia. Świat wciąż wychodzi z ogromnej nadwyżki podaży. Pomimo wysiłków na rzecz zmniejszenia produkcji na wschodzie, zachodnie firmy energetyczne wypompowują swoje serca. Ostatnie ruchy, które widzieliśmy, są bardziej spekulatywne niż podstawowe. Największe pole bitwy rozgrywa się między 43 dolarami, które uważa się za okazję dla tych, którzy twierdzą, że cena wzrośnie, a 50 dolarami, które są postrzegane jako zbyt wysoka cena, biorąc pod uwagę fakt, że nadal mamy nadwyżkę podaży. W ostatni piątek widzieliśmy wzrost, który został wczoraj poddany korekcie. Teraz wygląda na to, że cena wzrosła o połowę tego. Przedsiębiorca z dobrą intuicją co do tego, w którą stronę wykres będzie się przemieszczał, może tu dokonać kilku naprawdę świetnych transakcji.

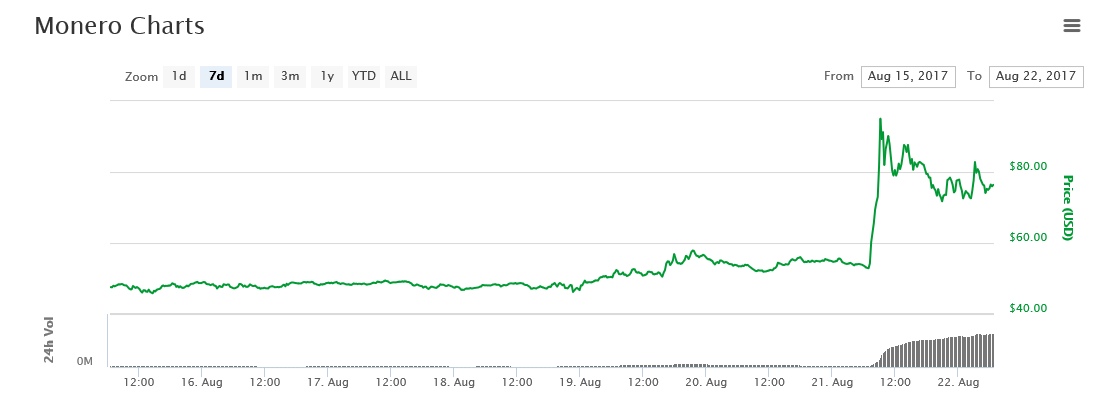

Ropa miała ostatnio trochę dzikiej jazdy. Jej zakres jest na tyle niski, aby nie wywierać realnych nacisków na inne rynki, ale wystarczająco duży, aby day traderzy mogli wykonać kilka działań. Powinniśmy wiedzieć, jaka jest tego historia. Świat wciąż wychodzi z ogromnej nadwyżki podaży. Pomimo wysiłków na rzecz zmniejszenia produkcji na wschodzie, zachodnie firmy energetyczne wypompowują swoje serca. Ostatnie ruchy, które widzieliśmy, są bardziej spekulatywne niż podstawowe. Największe pole bitwy rozgrywa się między 43 dolarami, które uważa się za okazję dla tych, którzy twierdzą, że cena wzrośnie, a 50 dolarami, które są postrzegane jako zbyt wysoka cena, biorąc pod uwagę fakt, że nadal mamy nadwyżkę podaży. W ostatni piątek widzieliśmy wzrost, który został wczoraj poddany korekcie. Teraz wygląda na to, że cena wzrosła o połowę tego. Przedsiębiorca z dobrą intuicją co do tego, w którą stronę wykres będzie się przemieszczał, może tu dokonać kilku naprawdę świetnych transakcji. Kiedy zaczyna padać deszcz to leje i w tej chwili wydaje się, że zbliża się monsun w przestrzeni kryptowalut. Prawie wszystkie zyski z ubiegłego tygodnia zostały już odwrócone. Jest to łagodne przypomnienie, że rynki te są bardzo ryzykowne. Bitcoin i Ethereum są obecnie niższe o ponad 6%. Nawet Bitcoin Cash jest notowany na czerwono. Oczywiście każda burza w nocy ma błyskawice, które czynią nocą blask. Dwóm takim walutom udało się przynieść wybitne zyski dla doświadczonych alternatywnych inwestorów. Jedną z takich błyskawic jest Monero. Plotka głosi, że XMR wkrótce zostanie wprowadzona na jednej z największych giełd na świecie, koreańskiej giełdzie Bithumb. Bądź co bądź, zyski te są niczym innym niż czymś fenomenalnym. Cena Monero wzrosła niemal dwukrotnie w ciągu ostatnich 24 godzin, a wolumeny wzrosły po raz pierwszy w historii, naciskając na kapitalizację rynkową ponad 1 miliarda dolarów.

Kiedy zaczyna padać deszcz to leje i w tej chwili wydaje się, że zbliża się monsun w przestrzeni kryptowalut. Prawie wszystkie zyski z ubiegłego tygodnia zostały już odwrócone. Jest to łagodne przypomnienie, że rynki te są bardzo ryzykowne. Bitcoin i Ethereum są obecnie niższe o ponad 6%. Nawet Bitcoin Cash jest notowany na czerwono. Oczywiście każda burza w nocy ma błyskawice, które czynią nocą blask. Dwóm takim walutom udało się przynieść wybitne zyski dla doświadczonych alternatywnych inwestorów. Jedną z takich błyskawic jest Monero. Plotka głosi, że XMR wkrótce zostanie wprowadzona na jednej z największych giełd na świecie, koreańskiej giełdzie Bithumb. Bądź co bądź, zyski te są niczym innym niż czymś fenomenalnym. Cena Monero wzrosła niemal dwukrotnie w ciągu ostatnich 24 godzin, a wolumeny wzrosły po raz pierwszy w historii, naciskając na kapitalizację rynkową ponad 1 miliarda dolarów. Innym nagłym, ale ulotnym światełkiem jest Ripple. Zyski w XRP są niczym nowym, ale całkiem mile widzianym, biorąc pod uwagę wydajność pozostałej części branży. Naprawdę szkoda, że ruch został w większości odwrócony w ciągu ostatnich kilku godzin. Może tak naprawdę uciec od swojego pierwotnego przeznaczenia. Rynki kryptowalut pokazały nam, że niektóre z największych możliwości rynkowych ujawniły się w czasie, w którym cała nadzieja wydawała się już stracona. Z pewnością będzie wielu ludzi, którzy uznają te niższe ceny jako zwykłą obniżkę.

Innym nagłym, ale ulotnym światełkiem jest Ripple. Zyski w XRP są niczym nowym, ale całkiem mile widzianym, biorąc pod uwagę wydajność pozostałej części branży. Naprawdę szkoda, że ruch został w większości odwrócony w ciągu ostatnich kilku godzin. Może tak naprawdę uciec od swojego pierwotnego przeznaczenia. Rynki kryptowalut pokazały nam, że niektóre z największych możliwości rynkowych ujawniły się w czasie, w którym cała nadzieja wydawała się już stracona. Z pewnością będzie wielu ludzi, którzy uznają te niższe ceny jako zwykłą obniżkę.

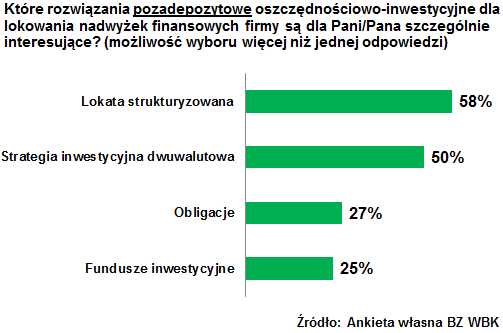

Wśród osób, które deklarują chęć skorzystania z rozwiązań pozadepozytowych najwięcej (58 proc.) zadeklarowało zainteresowanie lokatą strukturyzowaną. W drugiej kolejności wskazano na strategię inwestycyjną dwuwalutową (50 proc. odpowiedzi), w trzeciej – na obligacje (27 proc.). Na fundusze inwestycyjne chętnych było 25 proc. zapytanych.

Wśród osób, które deklarują chęć skorzystania z rozwiązań pozadepozytowych najwięcej (58 proc.) zadeklarowało zainteresowanie lokatą strukturyzowaną. W drugiej kolejności wskazano na strategię inwestycyjną dwuwalutową (50 proc. odpowiedzi), w trzeciej – na obligacje (27 proc.). Na fundusze inwestycyjne chętnych było 25 proc. zapytanych. Przykładowo, strategią inwestycyjną dwuwalutową mogą być zainteresowane firmy, które chcą ulokować wolne środki z celem przyszłego przewalutowania, np. eksporterzy. Strategia polega na ulokowaniu środków na depozycie i ustaleniu kursu ewentualnego przewalutowania, który jest korzystniejszy niż kurs SPOT z momentu zawarcia strategii. Dzięki zobowiązaniu się klienta do sprzedaży waluty po z góry ustalonym kursie, rentowność takiej strategii jest wyższa niż w przypadku standardowego depozytu. – Jest to szczególnie istotnie, gdy przedsiębiorstwo posiada nadwyżki w euro, gdyż maksymalne oprocentowanie zwykłego depozytu w tej walucie wynosi obecnie 0% – mówi Tomasz Górski. Klient w momencie zawierania transakcji zna jej wszystkie parametry, czyli okres, kwotę, rentowność, ewentualny kurs przewalutowania. Jedyną niewiadomą dla klienta jest to, czy na koniec transakcji dojdzie do przewalutowania po ustalonym kursie czy nie. Niemniej jednak nawet gdyby do przewalutowania doszło, to firma zna dokładną kwotę, którą otrzyma z tego tytułu.

Przykładowo, strategią inwestycyjną dwuwalutową mogą być zainteresowane firmy, które chcą ulokować wolne środki z celem przyszłego przewalutowania, np. eksporterzy. Strategia polega na ulokowaniu środków na depozycie i ustaleniu kursu ewentualnego przewalutowania, który jest korzystniejszy niż kurs SPOT z momentu zawarcia strategii. Dzięki zobowiązaniu się klienta do sprzedaży waluty po z góry ustalonym kursie, rentowność takiej strategii jest wyższa niż w przypadku standardowego depozytu. – Jest to szczególnie istotnie, gdy przedsiębiorstwo posiada nadwyżki w euro, gdyż maksymalne oprocentowanie zwykłego depozytu w tej walucie wynosi obecnie 0% – mówi Tomasz Górski. Klient w momencie zawierania transakcji zna jej wszystkie parametry, czyli okres, kwotę, rentowność, ewentualny kurs przewalutowania. Jedyną niewiadomą dla klienta jest to, czy na koniec transakcji dojdzie do przewalutowania po ustalonym kursie czy nie. Niemniej jednak nawet gdyby do przewalutowania doszło, to firma zna dokładną kwotę, którą otrzyma z tego tytułu.