Internet staje się pierwszym źródłem wiedzy medycznej i coraz częściej zastępuje wizyty u lekarzy – wynika z analizy Instytutu Monitorowania Mediów. W mediach społecznościowych użytkownicy najczęściej szukają rekomendacji w sprawie suplementów diety i opinii o lekarzach. Porad udzielają przede wszystkim internetowi eksperci, blogerzy i sportowcy, rzadziej branżowi specjaliści.

– Użytkownicy mediów społecznościowych najczęściej wymieniają się opiniami na temat specjalistów oraz dyskutują o suplementach diety. Dyskutują bardzo burzliwie, ponieważ średnio na publikację przypada kilka tysięcy interakcji, np. komentarzy lub polubień – mówi agencji informacyjnej Newseria Biznes Anastasiia Kuzhda, młodszy specjalista ds. PR w Instytucie Monitorowania Mediów.

Z raportu IMM wynika, że tylko w czerwcu tego roku pojawiło się ok. 3,6 tys. publikacji dotyczących suplementów diety. Zdecydowana większość w mediach społecznościowych, przede wszystkim na Facebooku (42 proc.). Social media to także przestrzeń, gdzie publikowane posty generują duże zainteresowanie. W czerwcu zanotowano 48 tys. interakcji. Przeważają treści dotyczące rekomendacji suplementów diety na forach i blogach, reklamy, a tylko niewielką część stanowią informacje specjalistów i lekarzy.

– W natłoku informacji umyka fakt, że suplementy służą uzupełnieniu diety, a nie leczeniu, w przeciwieństwie do leków nie muszą mieć naukowo udowodnionego działania terapeutycznego. Sposób komunikacji i sprzedaż w aptekach mogą sugerować konsumentom zupełnie inne wnioski. Do tego dochodzą komentarze internautów, zachęcające zdjęcia przed i po braniu suplementów oraz liczba poleceń. Według IMM najczęściej poszukiwane były odżywki dla sportowców, preparaty na odchudzanie oraz na przeziębienie – wymienia Kuzhda.

Z sondażu Agencji Badań Rynku i Opinii SW Research wynika, że 72 proc. Polaków zażywa suplementy diety, z czego 48 proc. regularnie. Decyzje o zakupie podejmowane są samodzielnie, jedynie 17 proc. konsultuje je z farmaceutą lub lekarzem. Co dziesiąta osoba suplement kupuje w internecie. Tylko w 2015 roku Polacy kupili 190 mln opakowań suplementów. Raport PMR „Rynek suplementów diety w Polsce” ocenia, że w 2016 roku wartość rynku mogła sięgnąć 3,7 mld zł. W tym roku może przekroczyć 4 mld zł.

– Internauci w sieci przy wyborze suplementów diety zadają pytania z prośbą o polecenie najlepszego produktu, informacji na temat składników oraz ceny. Najczęściej polecają internetowi specjaliści, następnie blogerzy i sportowcy, dopiero na samym końcu są lekarze oraz branżowi eksperci – wskazuje Kuzhda.

Często odżywki sprawdzają popularni blogerzy, którzy efekty prezentują np. na Instagramie. Z analizy IMM wynika, że to właśnie tam pojawiło się pięć najbardziej angażujących publikacji z 15,5 tys. interakcji.

Większość postów związanych z suplementami diety miała neutralny lub pozytywny wydźwięk. Preparaty te były oceniane jako bezpieczne, łatwo dostępne i skuteczne, niezbędne do prawidłowego funkcjonowania i polecane przez specjalistów. Negatywnych publikacji było zdecydowanie mniej, a dotyczyły najczęściej skutków ubocznych, alergii na składniki lub nielegalnego rozprowadzania produktów.

– Monitoring mediów może pomóc producentom suplementów diety w kontrolowaniu prawidłowego wykorzystywania ich preparatów oraz w reagowaniu na niepokojące wzmianki pojawiające się w social media, np. o niepożądanych efektach stosowania suplementu – podkreśla ekspertka IMM.

Internet to także miejsce, w którym szukamy lekarzy, przede wszystkim na Facebooku i Twitterze.

– Na Facebooku działają nawet specjalne profile typu Polecam/Nie polecam lub Spotted, gdzie użytkownicy w skali lokalnej szukają informacji i dzielą się swoim doświadczeniem. IMM sprawdził, że na posty zamieszczone w mediach społecznościowych z prośbą o polecenie lekarza w ciągu kilku minut pojawiają się dziesiątki odpowiedzi. W czerwcu pojawiły się 984 prośby o zarekomendowanie dobrego specjalisty, które wywołały ponad 108 tys. interakcji –podkreśla Anastasiia Kuzhda.

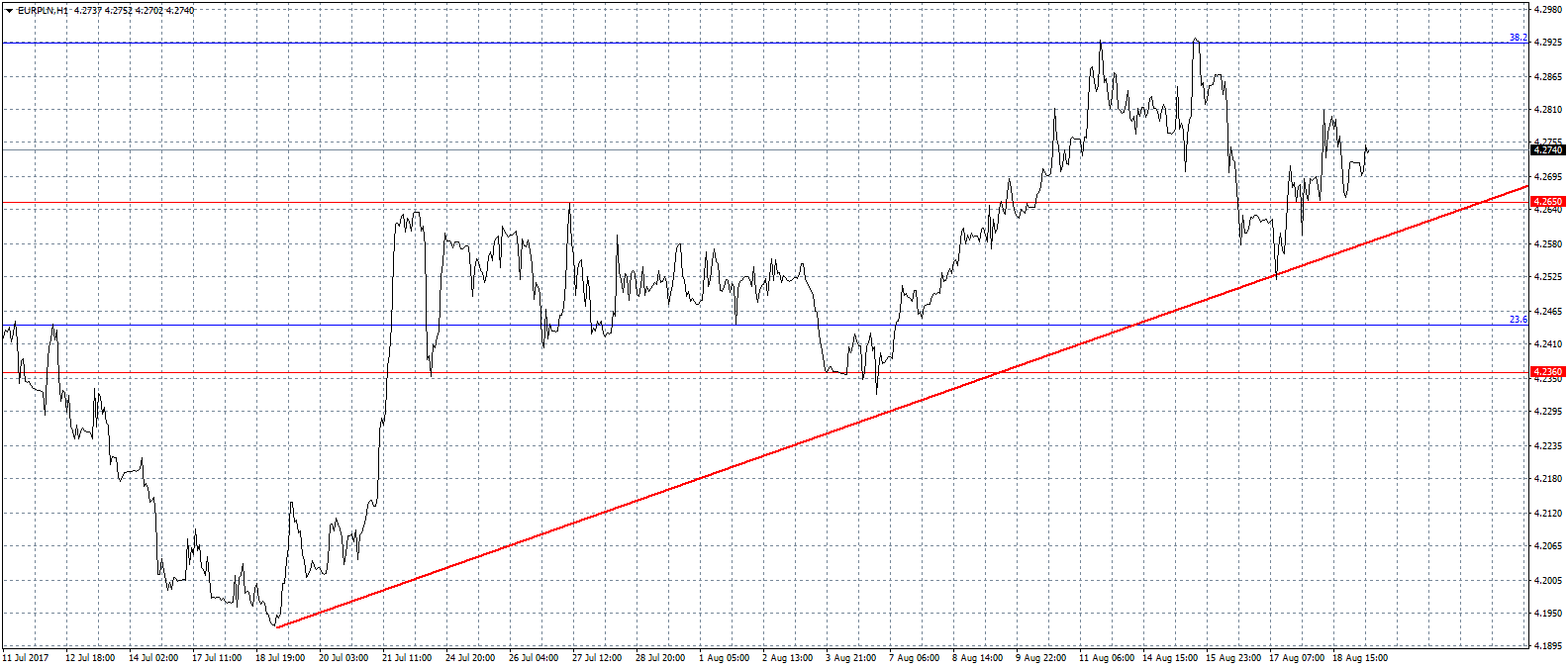

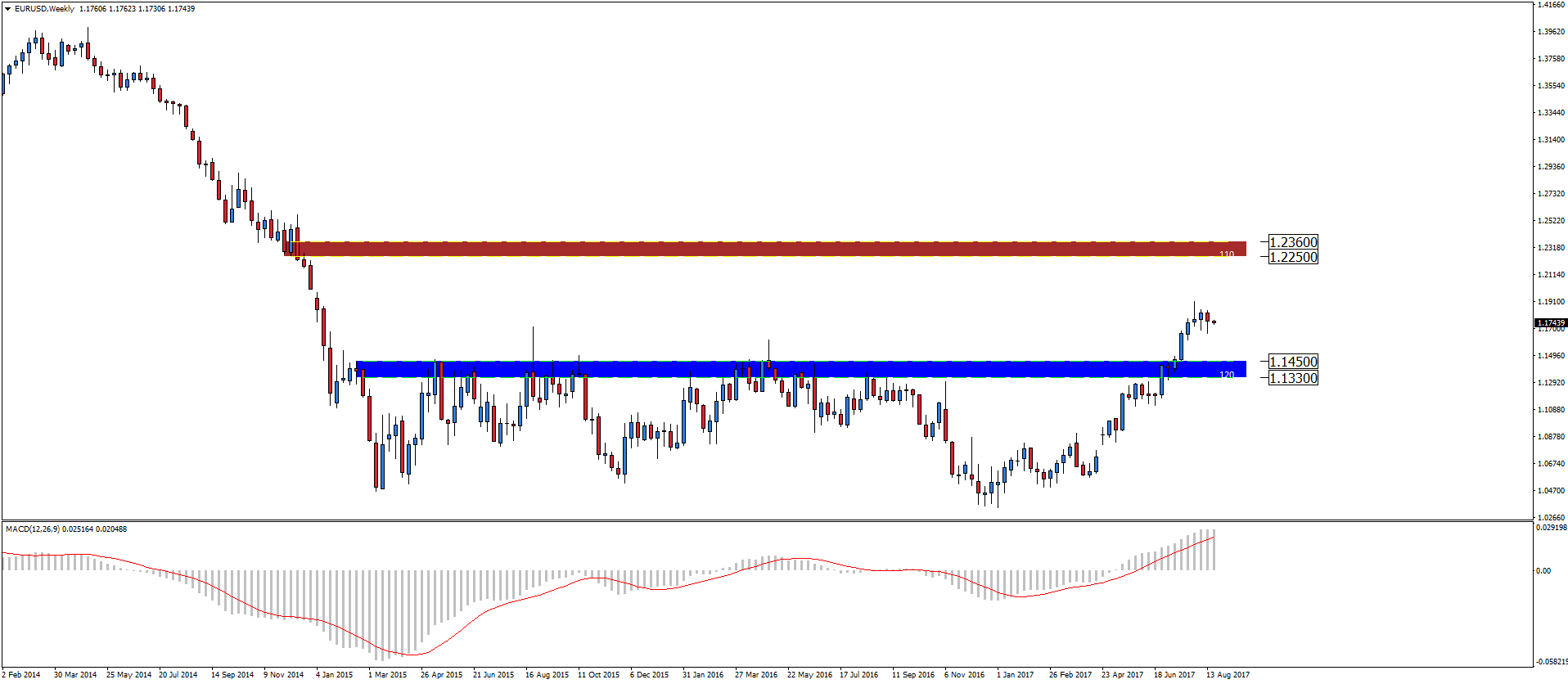

Euro po tym, jak kolejny raz próbowało sforsować barierę 4,20 zł w połowie lipca, rozpoczęło ruch w górę. Nieudany atak poskutkował dynamicznym umocnieniem wspólnej waluty względem złotego. Kilkadziesiąt godzin później kurs doszedł do poziomu 4,265 zł, po czym przeszedł w okres konsolidacji o zasięgu 3 groszy. Względny spokój panował do 9 sierpnia, kiedy to euro przebiło górne ograniczenie konsolidacji. Zabrakło jednak impetu, by testować poziom 4,30 zł, zwłaszcza że “po drodze” ważnym oporem okazało się zniesienie fibo. W okolicach 4,29 zł, wypada 38,2% ruchu głównego tegorocznego trendu. Względna bliskość dwóch istotnych oporów (fibo oraz okrągły poziom) może na pewien czas zatrzymać umocnienie wspólnej waluty. Należy jednak pamiętać, że od dołu zbliża się linia bieżącego trendu, co oznacza, że kurs nie będzie mógł za długo trwać w zawieszeniu i najpóźniej w przyszłym tygodniu wyłamie, któreś ograniczenie. Wyjście górą prawdopodobnie będzie oznaczało powrót do poziomów ostatni raz widzianych w marcu.

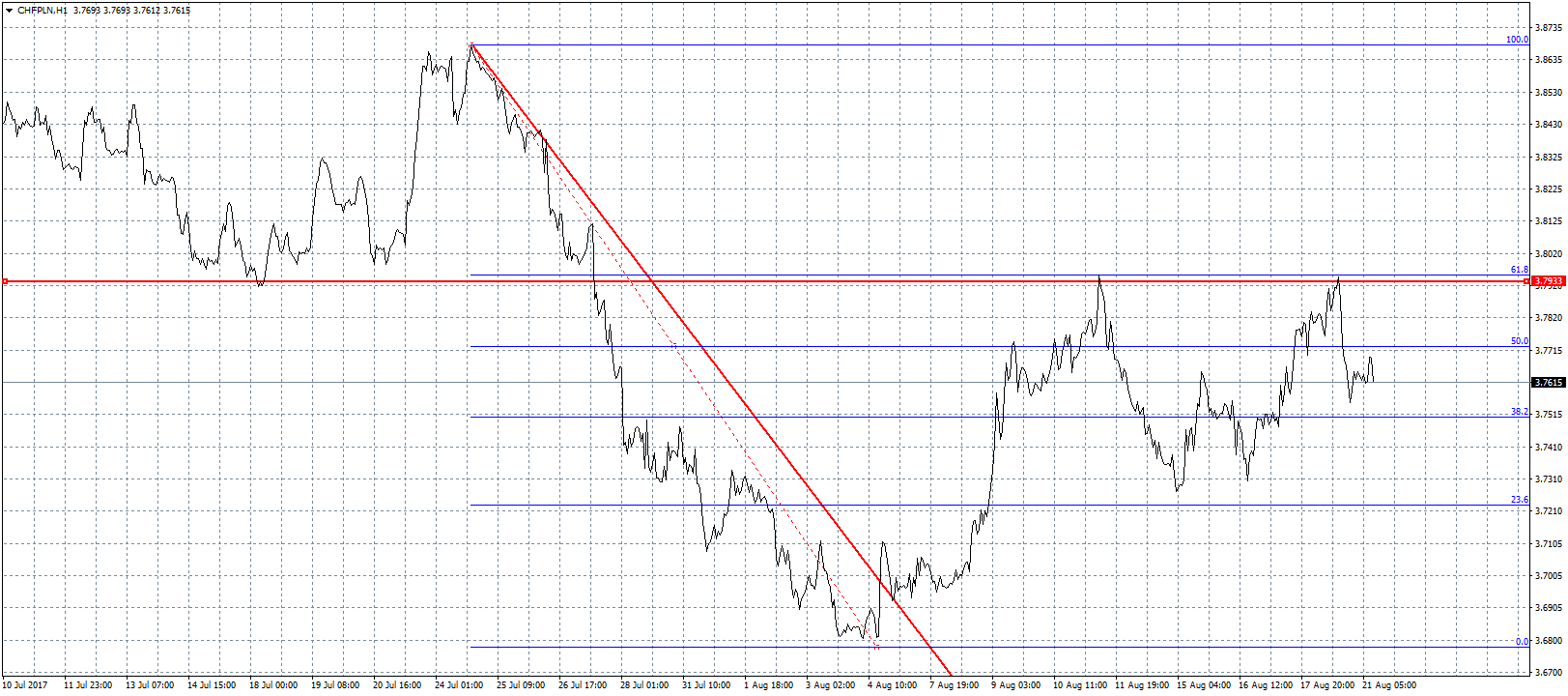

Euro po tym, jak kolejny raz próbowało sforsować barierę 4,20 zł w połowie lipca, rozpoczęło ruch w górę. Nieudany atak poskutkował dynamicznym umocnieniem wspólnej waluty względem złotego. Kilkadziesiąt godzin później kurs doszedł do poziomu 4,265 zł, po czym przeszedł w okres konsolidacji o zasięgu 3 groszy. Względny spokój panował do 9 sierpnia, kiedy to euro przebiło górne ograniczenie konsolidacji. Zabrakło jednak impetu, by testować poziom 4,30 zł, zwłaszcza że “po drodze” ważnym oporem okazało się zniesienie fibo. W okolicach 4,29 zł, wypada 38,2% ruchu głównego tegorocznego trendu. Względna bliskość dwóch istotnych oporów (fibo oraz okrągły poziom) może na pewien czas zatrzymać umocnienie wspólnej waluty. Należy jednak pamiętać, że od dołu zbliża się linia bieżącego trendu, co oznacza, że kurs nie będzie mógł za długo trwać w zawieszeniu i najpóźniej w przyszłym tygodniu wyłamie, któreś ograniczenie. Wyjście górą prawdopodobnie będzie oznaczało powrót do poziomów ostatni raz widzianych w marcu. Frank powoli odzyskuje siły, po tym, jak na przełomie lipca i sierpnia jego kurs względem złotego (i nie tylko) gwałtownie się załamał. W przeciągu dwóch tygodni szwajcarska waluta potaniała o blisko 20 groszy. Tempo spadków przyspieszyło po pokonaniu wsparcia na poziomie 3,80 zł, by na początku sierpnia kosztować zaledwie 3,68 zł. Jest to najniższy poziom od pamiętnego frankmagedonu z 15 stycznia 2015 roku. Później jednak kurs CHFPLN zaliczył mocną korektę, znosząc blisko dwie trzecie ruchu spadkowego. Oporem okazał się wspomniany wcześniej poziom 3,80 zł, który przez 2,5 roku był skutecznym wsparciem. W ostatnim tygodniu w tych okolicach zarysowała się formacja podwójnego szczytu, co tylko potwierdza, że powrót powyżej 3,80 zł, będzie co najmniej trudny. Z punktu widzenia analizy technicznej często tak się zdarza, że wcześniejsze wsparcie po pokonaniu zamienia się w opór.

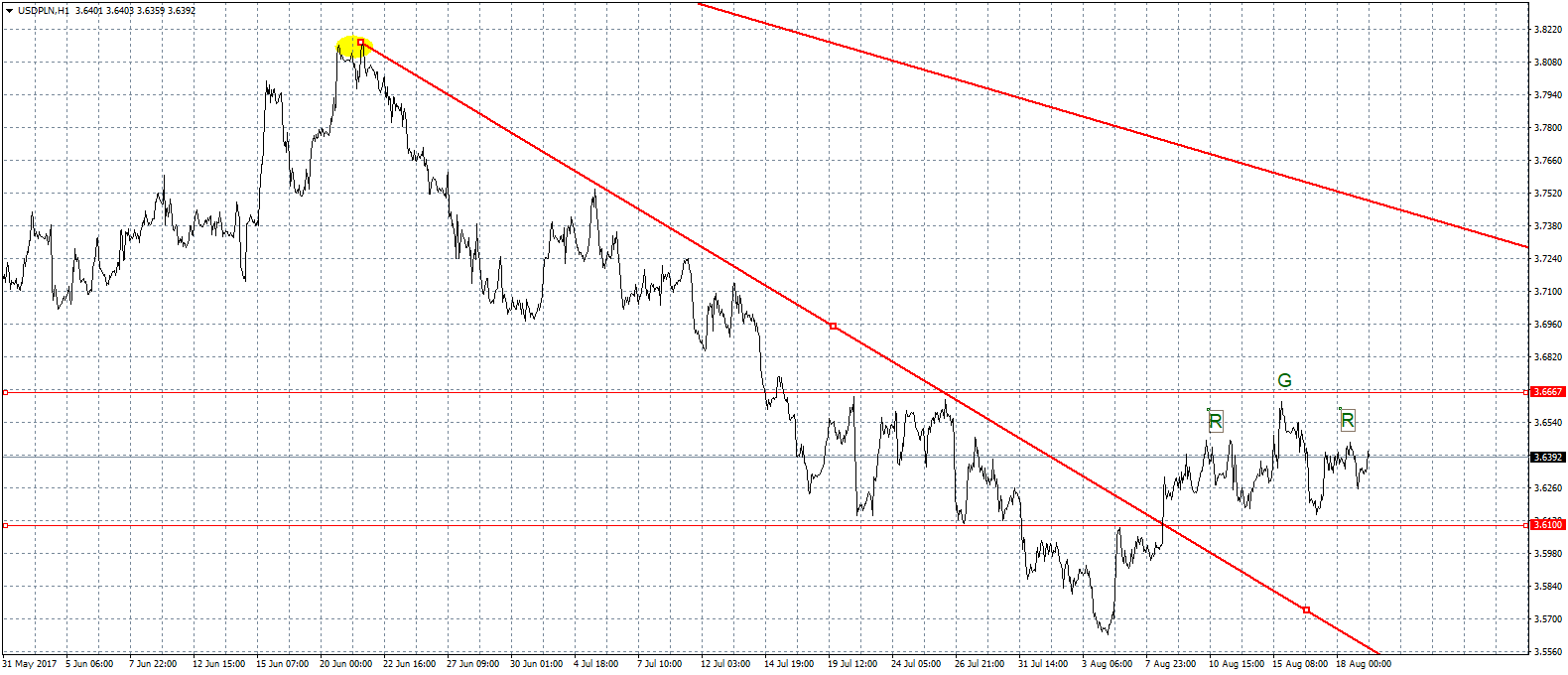

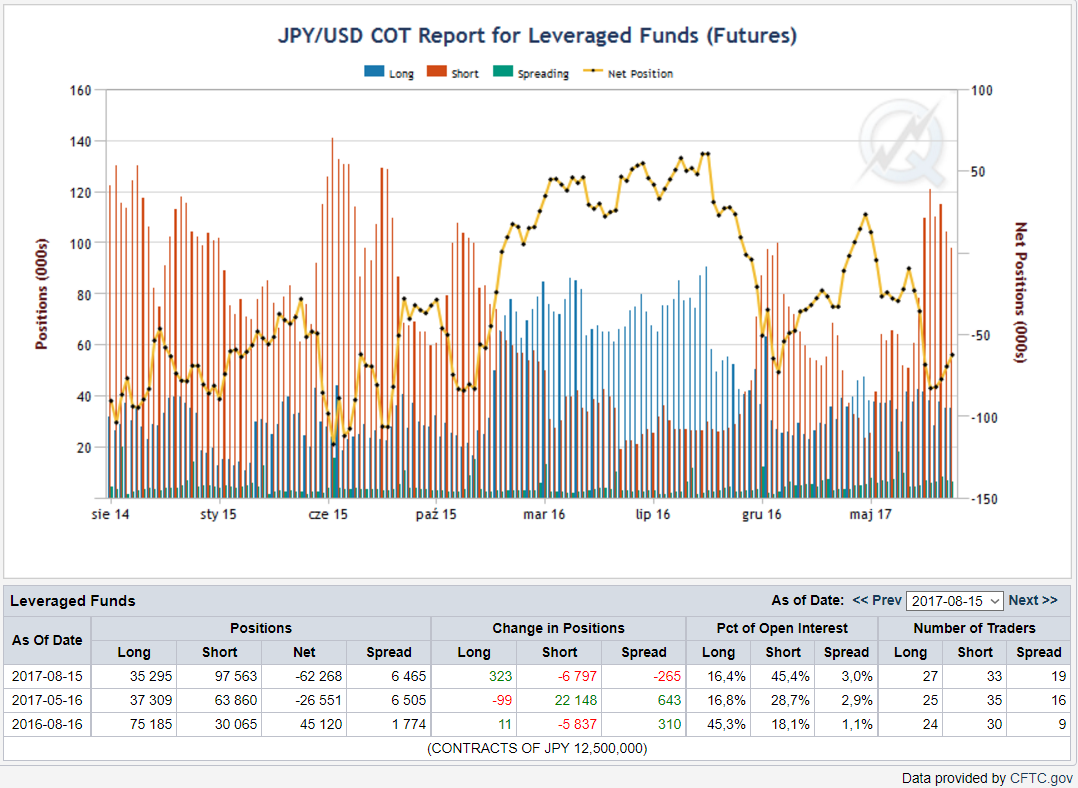

Frank powoli odzyskuje siły, po tym, jak na przełomie lipca i sierpnia jego kurs względem złotego (i nie tylko) gwałtownie się załamał. W przeciągu dwóch tygodni szwajcarska waluta potaniała o blisko 20 groszy. Tempo spadków przyspieszyło po pokonaniu wsparcia na poziomie 3,80 zł, by na początku sierpnia kosztować zaledwie 3,68 zł. Jest to najniższy poziom od pamiętnego frankmagedonu z 15 stycznia 2015 roku. Później jednak kurs CHFPLN zaliczył mocną korektę, znosząc blisko dwie trzecie ruchu spadkowego. Oporem okazał się wspomniany wcześniej poziom 3,80 zł, który przez 2,5 roku był skutecznym wsparciem. W ostatnim tygodniu w tych okolicach zarysowała się formacja podwójnego szczytu, co tylko potwierdza, że powrót powyżej 3,80 zł, będzie co najmniej trudny. Z punktu widzenia analizy technicznej często tak się zdarza, że wcześniejsze wsparcie po pokonaniu zamienia się w opór. Dolar w zeszłym tygodniu potwierdził wyłamanie krótkookresowego trendu spadkowego, który trwał od połowy lipca. Korekta powoli formułuje jednak formację głowy z ramionami, co może zwiastować powrót do spadków. Zwłaszcza, że główny trend, którego linia cały czas nie została naruszona, pozostaje spadkowy. Ciekawym aspektem jest również, że lipcowa przecena była już trzecią falą spadkową i zgodnie z teorią Eliota teraz powinniśmy obserwować większą korektę. Póki jednak linia trendu nie zostanie wyłamana, obowiązuje ruch wspierający złotego. Zwłaszcza jeżeli zostanie przebita linia szyi we wspomnianej formacji RGR.

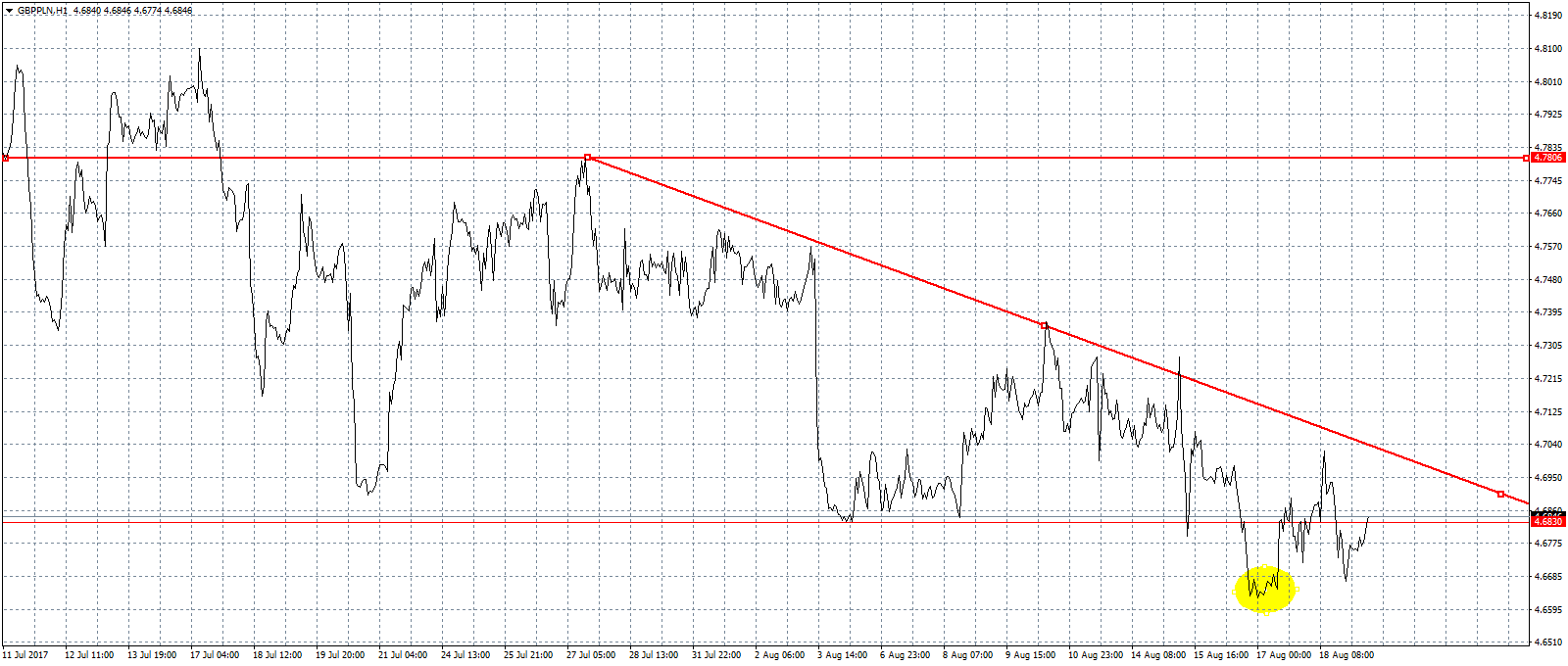

Dolar w zeszłym tygodniu potwierdził wyłamanie krótkookresowego trendu spadkowego, który trwał od połowy lipca. Korekta powoli formułuje jednak formację głowy z ramionami, co może zwiastować powrót do spadków. Zwłaszcza, że główny trend, którego linia cały czas nie została naruszona, pozostaje spadkowy. Ciekawym aspektem jest również, że lipcowa przecena była już trzecią falą spadkową i zgodnie z teorią Eliota teraz powinniśmy obserwować większą korektę. Póki jednak linia trendu nie zostanie wyłamana, obowiązuje ruch wspierający złotego. Zwłaszcza jeżeli zostanie przebita linia szyi we wspomnianej formacji RGR. Funt długo pozostawał w 12-groszowej konsolidacji, kiedy jednak udało mu się z niej wyjść zgodnie z teorią analizy technicznej, jednoznacznie obrał kierunek. W międzyczasie dokonał jeszcze książkowego re testu, dolnego ograniczenia konsolidacji, które tym razem zadziałało jako opór. Zeszły tydzień to już w pełni zarysowany trend spadkowy. Rynek jeszcze próbował wykreować wsparcie na poziomie 4,68 zł, ale został on szybko pokonany. Na chwilę obecną brakuję argumentów za umocnieniem funta, więc podstawowy scenariusz zakłada dalszy spadki. Jeśli w tym tygodniu uda się zejść poniżej 4,65 zł, możemy obserwować przyspieszenie ruchu. Możliwa jest także krótka konsolidacja w kanale między 4,65 zł a 4,68 zł.

Funt długo pozostawał w 12-groszowej konsolidacji, kiedy jednak udało mu się z niej wyjść zgodnie z teorią analizy technicznej, jednoznacznie obrał kierunek. W międzyczasie dokonał jeszcze książkowego re testu, dolnego ograniczenia konsolidacji, które tym razem zadziałało jako opór. Zeszły tydzień to już w pełni zarysowany trend spadkowy. Rynek jeszcze próbował wykreować wsparcie na poziomie 4,68 zł, ale został on szybko pokonany. Na chwilę obecną brakuję argumentów za umocnieniem funta, więc podstawowy scenariusz zakłada dalszy spadki. Jeśli w tym tygodniu uda się zejść poniżej 4,65 zł, możemy obserwować przyspieszenie ruchu. Możliwa jest także krótka konsolidacja w kanale między 4,65 zł a 4,68 zł.

Źródło: Gerda Broker na podstawie danych NBP

Źródło: Gerda Broker na podstawie danych NBP

Do dyspozycji kierowców oddano jedną z największych flot samochodów hybrydowych w Polsce. Za pomocą specjalnej aplikacji w telefonie można wynająć na minuty jeden z 300 egzemplarzy Toyoty Yaris Hybrid.

Do dyspozycji kierowców oddano jedną z największych flot samochodów hybrydowych w Polsce. Za pomocą specjalnej aplikacji w telefonie można wynająć na minuty jeden z 300 egzemplarzy Toyoty Yaris Hybrid. W przypadku tej usługi koszt przejechania jednego kilometra jest nieco wyższy w porównaniu z Panek CarSharing i wynosi 80 groszy. Opłata za minutę jazdy to 50 groszy (pierwsze 2 minuty są darmowe). W ofercie znalazła się również opłata za postój – wynosi ona 10 groszy i w tym czasie samochód stoi zarezerwowany.

W przypadku tej usługi koszt przejechania jednego kilometra jest nieco wyższy w porównaniu z Panek CarSharing i wynosi 80 groszy. Opłata za minutę jazdy to 50 groszy (pierwsze 2 minuty są darmowe). W ofercie znalazła się również opłata za postój – wynosi ona 10 groszy i w tym czasie samochód stoi zarezerwowany. Oferta obejmuje trzy segmenty samochodów – C Standard, C Premium oraz D Premium. W przypadku najmniejszych modeli (np. Mini One) koszt wynajmu samochodu to 55 groszy za minutę oraz 80 groszy za każdy przejechany kilometr. Większe samochody zostały wycenione na 65 groszy/min. i 80 groszy/km w przypadku C Premium (np. BMW serii 1) oraz 75 groszy/min. i 90 groszy/km w przypadku D Premium (np. BMW serii 3).

Oferta obejmuje trzy segmenty samochodów – C Standard, C Premium oraz D Premium. W przypadku najmniejszych modeli (np. Mini One) koszt wynajmu samochodu to 55 groszy za minutę oraz 80 groszy za każdy przejechany kilometr. Większe samochody zostały wycenione na 65 groszy/min. i 80 groszy/km w przypadku C Premium (np. BMW serii 1) oraz 75 groszy/min. i 90 groszy/km w przypadku D Premium (np. BMW serii 3). Koncepcja usługi omni jest nieco inna od wyżej wymienionych systemów. Różnica polega na tym, że samochód należy zwrócić dokładnie w to miejsce, z którego się go wzięło.

Koncepcja usługi omni jest nieco inna od wyżej wymienionych systemów. Różnica polega na tym, że samochód należy zwrócić dokładnie w to miejsce, z którego się go wzięło. W ofercie związanej z wynajmem pojazdów na minuty znalazły się w Warszawie również skutery, udostępnione przez firmy JedenŚlad i blinkee.

W ofercie związanej z wynajmem pojazdów na minuty znalazły się w Warszawie również skutery, udostępnione przez firmy JedenŚlad i blinkee.

Przecież większość Amerykanów, którzy nie wierzą do końca w jego zdolności przynajmniej wierzą, że otacza się dobrymi ludźmi. Co jeśli Ci dobrzy ludzie, z których wielu w ciągu ostatnich dni boryka się z uwagami Trumpa, nagle znikną? Z czym byśmy zostali? Steve Bannon, Kellyanne Conway i Chris Christie. Sama myśl wystarczyła, aby zanotować spadki na rynkach w czwartek i wysłać indeks VIX do niemal najwyższego poziomu roku. Dow Jones obudził się ze swojego marazmu, a był to rzeczywiście głęboki sen. Była to bowiem pierwsza sesja, którą DJ30 przesunął ponad 1% w dowolnym kierunku w ciągu ostatnich 63 sesji.

Przecież większość Amerykanów, którzy nie wierzą do końca w jego zdolności przynajmniej wierzą, że otacza się dobrymi ludźmi. Co jeśli Ci dobrzy ludzie, z których wielu w ciągu ostatnich dni boryka się z uwagami Trumpa, nagle znikną? Z czym byśmy zostali? Steve Bannon, Kellyanne Conway i Chris Christie. Sama myśl wystarczyła, aby zanotować spadki na rynkach w czwartek i wysłać indeks VIX do niemal najwyższego poziomu roku. Dow Jones obudził się ze swojego marazmu, a był to rzeczywiście głęboki sen. Była to bowiem pierwsza sesja, którą DJ30 przesunął ponad 1% w dowolnym kierunku w ciągu ostatnich 63 sesji.

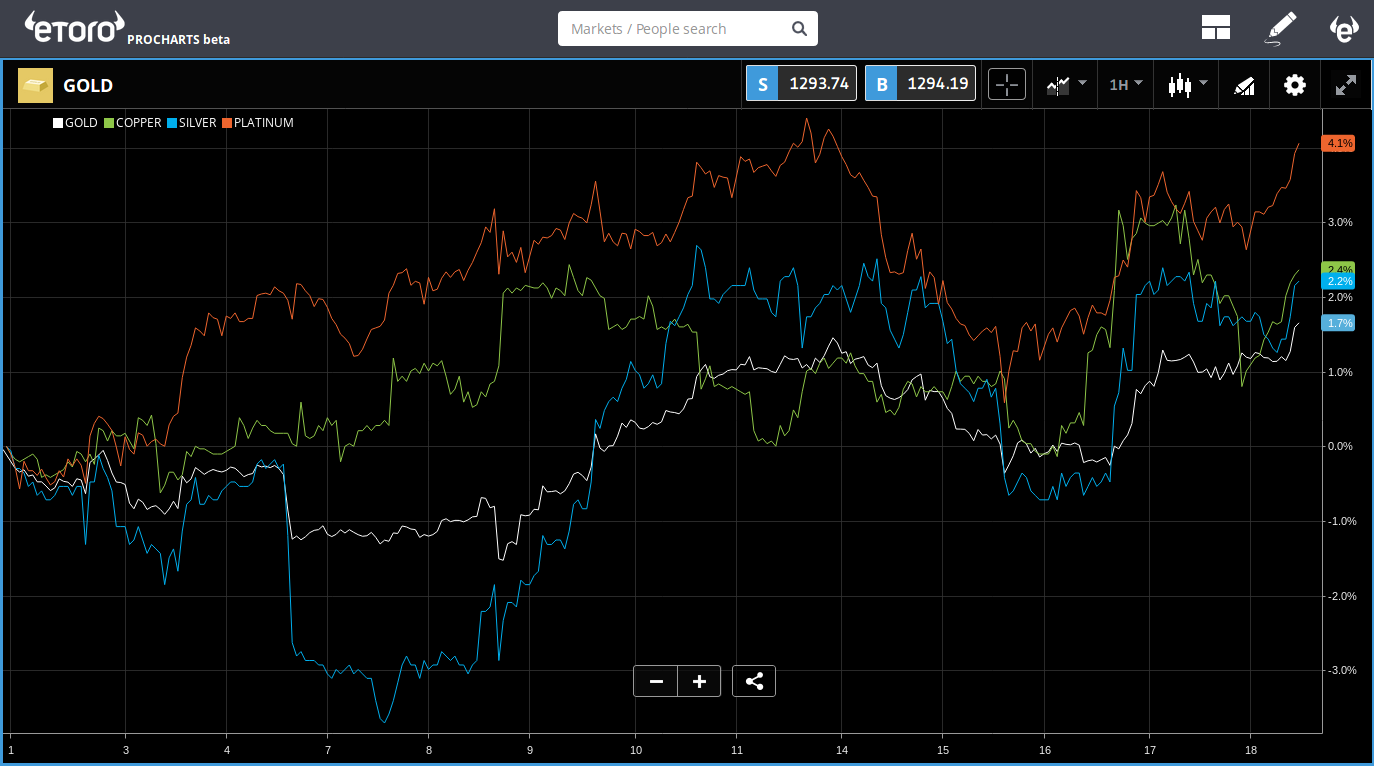

Być może ze względu na całą niepewność, która panuje obecnie na rynkach i próby doprowadzenia ich do bezpiecznego stanu, a może z całkiem innego powodu, metale szlachetne idą w górę, z czego wiele z nich zbliża się do strefy przełamania. Największą siłą napędową jest platyna, która od początku miesiąca wzrosła o ponad 4%. Złoto ostrożnie kupowane jest po około 1300 dolarów. W tej chwili mamy mniej niż 6 dolarów od tego przełomowego miejsca. Po przeanalizowaniu tego poziomu psychologicznego w kwietniu i w czerwcu, czy w końcu w sierpniu uda się go w końcu przełamać?

Być może ze względu na całą niepewność, która panuje obecnie na rynkach i próby doprowadzenia ich do bezpiecznego stanu, a może z całkiem innego powodu, metale szlachetne idą w górę, z czego wiele z nich zbliża się do strefy przełamania. Największą siłą napędową jest platyna, która od początku miesiąca wzrosła o ponad 4%. Złoto ostrożnie kupowane jest po około 1300 dolarów. W tej chwili mamy mniej niż 6 dolarów od tego przełomowego miejsca. Po przeanalizowaniu tego poziomu psychologicznego w kwietniu i w czerwcu, czy w końcu w sierpniu uda się go w końcu przełamać? Protokoły ze wczorajszego posiedzenia EBC ujawniły pewne dość duże wyłamania w nacisku na „normalizację polityki pieniężnej”, tak widoczną na całym świecie w zeszłym miesiącu. Wiele banków centralnych mówiło, że nadszedł czas na zaostrzenie polityki pieniężnej poprzez podwyższenie stóp procentowych i zmniejszenie/zniwelowanie poluźniania polityki pieniężnej. Cóż, Stany Zjednoczone wydają się być podzielone na tym froncie. Choć Europejski Bank Centralny nie wygląda na podzielony, to wyraził zaniepokojenie faktem, że euro jest na zbyt wysokim poziomie, aby było to dla niego dobre. Euro bardzo uprzejmie spadło po tych komentarzach, ponieważ wiele osób uważało, że EBC może być teraz skłonnym do samodzielnego ograniczenia jego wartości.

Protokoły ze wczorajszego posiedzenia EBC ujawniły pewne dość duże wyłamania w nacisku na „normalizację polityki pieniężnej”, tak widoczną na całym świecie w zeszłym miesiącu. Wiele banków centralnych mówiło, że nadszedł czas na zaostrzenie polityki pieniężnej poprzez podwyższenie stóp procentowych i zmniejszenie/zniwelowanie poluźniania polityki pieniężnej. Cóż, Stany Zjednoczone wydają się być podzielone na tym froncie. Choć Europejski Bank Centralny nie wygląda na podzielony, to wyraził zaniepokojenie faktem, że euro jest na zbyt wysokim poziomie, aby było to dla niego dobre. Euro bardzo uprzejmie spadło po tych komentarzach, ponieważ wiele osób uważało, że EBC może być teraz skłonnym do samodzielnego ograniczenia jego wartości.