Mija właśnie 10 lat od momentu rozpoczęcia największego kryzysu finansowego od czasu Wielkiej Depresji z 1929 r. Powszechnie za początek krachu uważa się upadek banku Lehmann Brothers we wrześniu 2008 r., ale rynek załamał się już latem 2007 r. Dziś długi Amerykanów biją rekordy wysokości. Czy taki rozwój sytuacji powinien nas niepokoić?

W listopadzie ubiegłego roku zadłużenie gospodarstw domowych w Wielkiej Brytanii wzrosło do 1,5 bln funtów osiągając nienotowany wcześniej poziom 85 proc. PKB. W uchodzącej za rozsądną i zamożną Szwecję długi obywateli w stosunku do produktu krajowego wynoszą 87 proc. W Kanadzie, której udało się wyjść obronną ręką z kryzysu 2007-08 r. zobowiązania mieszkańców są już większe niż wartość PKB. W Polsce kredyty sektora prywatnego, a więc osób fizycznych i firm wynosi obecnie 79 proc. PKB, podczas gdy w 2006 r. było to 47 proc.

W USA na koniec I kwartału 2017 roku bankowe długi amerykańskich gospodarstw domowych osiągnęły najwyższy poziom w historii – 12,73 bln dolarów. Poprzedni rekord padł jesienią 2008 r., kiedy zadłużenie Amerykanów wyniosło 12,68 bln USD.

Czy wzrost zadłużenia gospodarstw domowych i rządów jest zapowiedzią nadciągającego kryzysu? Prof. Jack Guttentag z Uniwersytetu w Pensylwanii mówi, że z przewidywaniem kryzysu jest jak z meteorytami mijającymi ziemię: wiadomo, że uderza, nie wiadomo kiedy i gdzie. Warto jednak przygotować się na to zdarzenie.

Na poprzedni kryzys, który zaczął się latem 2007 r. niewielu było przygotowanych, a najmniej rządy. W konsekwencji z rynków wyparowały biliony dolarów, a gospodarki wielu krajów wpadły w recesję, z której niektóre dopiero zaczynają wychodzić. Za symboliczny początek kryzysu uważa się bankructwo Lehmann Brothers 15 września 2008 r., ale w rzeczywistości upadłość jednego z najbardziej znanych banków inwestycyjnych na Wall Street była ostatnim aktem tragedii, która zaczęła się rozgrywać już rok wcześniej.

W marcu 2007 r. bankructwo ogłosił New Century Financial Corp, drugi co do wielkości sprzedawca kredytów hipotecznych subprime w USA. Fakt ten przeszedł bez większego echa, choć zaczęły się pojawiać głosy, że na rynku nieruchomości być może powstała bańka spekulacyjna.

Szybko okazało się, że problem nie dotyczy tylko nieruchomości, ale ma szerszy zasięg. Na bazie kredytów hipotecznych banki inwestycyjne zaczęły emitować rozmaite papiery wartościowe, których stopa zwrotu gwarantowana była przez strumień rat. Spłacali je posiadacze domów obciążonych hipoteką.

Mechanizm działał do momentu, kiedy podstawą instrumentów były zdrowe, dobrze spłacane kredyty. Z czasem zaczęto jednak tworzyć kombinacje kredytów regularnych i tzw. subprime, czyli oferowanych klientom o obniżonej zdolności kredytowej i obarczonych większym ryzykiem straty. Jak się okazało, podstawą papierów inwestycyjnych kupowanych na całym świecie były często tzw. kredyty NINJA (skrót od non incom, non job, non assets). Zaciągały je osoby bez stałych dochodów, a następnie masowo przestawali je spłacać.

Bańka zaczyna pękać

W czerwcu 2007 r. Standard&Poor’s i Moody’s obniżyły ocenę wiarygodności dużego pakietu papierów wartościowych opartych o subprimowe hipoteki poniżej poziomu inwestycyjnego. Wcześniej cieszyły się one najwyższą notą AAA. Jak pisał wówczas „Wall Street Journal”, ruch ten zaniepokoił inwestorów, gdyż wskazywał, że zamieszanie na rynku nieruchomości potrwa jeszcze kilka miesięcy. W rzeczywistości agencje ratingowe dotknęły ledwie czubka góry lodowej. Obniżenie ratingu objęło instrumenty o wartości 17 mld dolarów, podczas gdy cały rynek hipotek z pieczątką „poniżej standardu”, szacowany był na ponad 3 bln USD.

W tym samym miesiącu Bear Stearns, jeden z największych banków inwestycyjnych na Wall Street poinformował inwestorów, że zamyka dwa fundusze inwestujące w instrumenty pochodne powiązane z rynkiem nieruchomości ze względu na brak możliwości oszacowania wartości aktywów.

Mimo to, jego konkurent, Merrill Lynch, odkupił część z tych papierów o nominale 800 mln dolarów.

Wciąż wydawało się, że rynek nieruchomości przeżywa przejściowe problemy i korygowane są mocno wyśrubowane w ostatnich latach wyceny. 19 lipca 2007 roku Dow Jones Industrial Average pobił historyczny rekord, przebijając poziom 1400 punktów.

Niecały miesiąc później okazało się, że „credit crunch”, czyli załamanie rynku instrumentów finansowych, budowanych na bazie kredytów mieszkaniowych, nie jest wymysłem pesymistycznych ekonomistów. Stał się problemem o światowym zasięgu, obejmującym USA, Europę, Chiny, Japonię. W światowej gospodarce wszystkie globalne banki inwestowały w bezpieczne, jak wydawało się dotąd, papiery, których wartości, wobec spadających cen, nikt nie był w stanie określić.

Akcja banków centralnych

10 sierpnia Fed, Bank Rezerw Federalnych, EBC, Bank Japonii, Bank Australii i Bank Kanady w skoordynowanej akcji zwiększenia płynności rynku, zaoferowały przeszło 260 mld USD awaryjnego finansowania dla instytucji finansowych. Była to pierwsza tego typu inicjatywa od ataków terrorystycznych z 11 września 2001 r.

Pomimo coraz wyraźniejszych oznak nadciągającej burzy, rynek wciąż funkcjonował normalnie. Kiedy 28 września, amerykański celebryta telewizyjny Jim Cramer ostrzegł widzów: „nie ważcie się kupować nieruchomości, bo stracicie pieniądze”, ściągnął na siebie falę krytyki. Dwa dni później upadł internetowy sprzedawca hipotek Netbank.

W połowie października Hank Paulson, sekretarz skarbu powiedział: „załamanie na rynku nieruchomości pogłębia się i moim zdaniem stanowi to największe zagrożenie dla naszej gospodarki”. Amerykański rząd i FED zaczęły podejmować działania mające na celu powstrzymanie spadków na rynku nieruchomości, a później krachu całego sektora finansowego. Jesienią 2007 r. upadł brytyjski bank Northern Rock, kiedy wystraszeni deponenci zaczęli oblegać oddziały, żeby wypłacić swoje pieniądze. „Run na bank” w konsekwencji doprowadził do niewypłacalności banku. W 2008 r. w USA, JP Morgan Chase kupił za 2 dolary Bear Stearns. Merill Lynch został kupiony przez Bank of America. A Citigroup przejął jeden z największych banków detalicznych Wachovia. W końcu bankructwo ogłosiła największa grupa ubezpieczeniowa na świecie – AIG. Kryzys rozlał się na cały świat.

Nie lubię poniedziałków

Latem 2008 r. rządy Francji i Belgii w ciągu weekendu przeprowadziły kontrolowaną upadłość jednej z największych grup bankowych w Europie – Fortis Bank. Inwestorzy na całym świecie coraz bardziej obawiali się poniedziałków, kiedy ogłaszane były decyzje podejmowane w zaciszu politycznych gabinetów, podczas burzliwych obrad w soboty i niedziele, kiedy zamknięte są giełdy.

Najgorszy był poniedziałek 15 września, kiedy okazało się, że amerykański rząd nie będzie ratować banku Lehmann Brothers. Ten w konsekwencji musiał ogłosić bankructwo. Na koniec dnia Dow Jones tracił 4,4 proc. i był to największy dzienny spadek od 11 września 2001 r.

Upadek Lehmann Brothers stanowił iskrę, po której nastąpił wybuch światowego kryzysu. Bank był partnerem wielu międzynarodowych instytucji w handlu instrumentami opartymi o amerykańskie hipoteki. Cały system bankowy zachwiał się w posadach, gdyż nikt nie był w stanie oszacować strat z tytułu obrotu zainfekowanymi papierami, ani podać nominalnej wartości tego rodzaju instrumentów, które trafiły na rynek.

W październiku FED ogłosił program skupu krótkoterminowych wierzytelności bankowych na kwotę 540 mld USD. Miesiąc później dorzucił kolejne 800 mld dolarów. To jednak było za mało. W 2013 r. rządowe biuro rachunkowe podało, że koszt kryzysu z 2008 r. dla amerykańskiej gospodarki wyniósł ponad 22 bln dolarów.

Zielona wyspa

W Polsce kryzys finansowy miał bardzo łagodny charakter. Najbardziej dolegliwe dla polskiego konsumenta okazały się problemy z zaciąganiem kredytów mieszkaniowych denominowanych we franku szwajcarskim. Rynek międzybankowy zamarł, więc krajowe banki jeden po drugim wycofywały z oferty frankowe hipoteki, odmawiając wypłaty kredytu nawet klientom z wydaną już promesą kredytową. Nie licząc tych trudności, Polska wyszła bez szwanku z szalejącego na innych rynkach kryzysu i jako jedyny kraj w Europie nie wpadła w recesję.

Kryzys finansowy potwierdził starą zasadę, że jeśli taksówkarz doradza ci kupno jakiegoś aktywa, powinieneś czym prędzej je sprzedać. Tak było w USA, gdzie inwestycje w nieruchomości wydawały się inwestycją pewną i dochodową, co doprowadziło do wykreowania bańki spekulacyjnej, która po załamaniu rynku pozbawiła miliony ludzi 9,1 bln dolarów oszczędności. Lekcja z kryzysu uczy by dywersyfikować ryzyko inwestycyjne i zawsze mieć w portfelu bezpieczne instrumenty.

Co mówi Kasandra

Po wybuchu kryzysu finansowego wielu ekonomistów przekonywało, że przewidzieli nadejście krachu i choć często trudno zweryfikować jednoznacznie ich wypowiedzi sprzed załamania rynków kilku rzeczywiście dokładnie zdiagnozowało słabości systemu, które później doprowadziły do upadku Lehman Brothers. Co mówią dzisiaj?

Nouriel Roubini, nazywany Dr Doom ze względu na czarne prognozy dla rynku, przedstawiane w ostatnich latach (i powszechnie uważany „za tego, który przewidział kryzys”), główne źródło ryzyka dla rynków widzi obecnie w Białym Domu. Uważa on, że administracja Donalda Trumpa jest niekompetentna, a jej pomysły – protekcjonizm, wojna handlowa, liberalizacja regulacji bankowych – niebezpieczne dla USA i światowej gospodarki.

Janet Yellen, szefowa FED powiedziała ponad miesiąc temu, że do kryzysu nie dojdzie za naszego życia. Później, podczas przesłuchania przed senacką komisją uściśliła, że poluzowanie ograniczeń nałożonych na banki po 2008 r., może wywołać kryzys.

William White, bankier centralny, który w 2003 r. przewidział załamanie się rynków finansowych uważa, że obecnie stoimy na krawędzi kolejnego kryzysu, przyczyn upatrując w ogromnym i rosnącym zadłużeniu. O ile w 2008 r. długi prywatne, firmowe i rządów stanowiły 200 proc. światowego PKB, to aktualnie odsetek ten wynosi 250 proc.

Michael Burry, jeden z bohaterów film „The Big Short”, ekscentryczny zarządzający funduszem, który przez dwa lata obstawiał załamanie rynku hipotecznego, grając przeciwko największym bankom na świecie, na czym ostatecznie zarobił 100 mln dolarów w rozmowie z NYMag.com mówił przed rokiem: „Zrobiłem wyliczenia. Każda część mojego umysłu podpowiada mi, że system finansowy zmierza do upadku. Pytanie brzmi nie czy to nastąpi, ale kiedy”.

Wskaźniki nie potwierdzają tych kasandrycznych przepowiedni. Global Risk Aversion Indeks Citigroup, mierzący poziom ryzyka na rynkach spadł w minionym miesiącu do najniższego poziomu od trzech lat i mieści się w granicach średniej sprzed kryzysu 2008 r.

Przygotowanie do kryzysu

Niezależnie od tego czy jesteśmy w przededniu kryzysu, czy nie nastąpi on za naszego życia, przezorny inwestor powinien być przygotowany na dekoniunkturę i recesję. Wzrost kursów giełdowych i cen w ostatnich miesiącach może zawrócić w głowie i osłabić czujność, jednak właśnie

w okresie prosperity należy rozsądnie zarządzać aktywami.

Główną zasadą jest zachowanie balansu między aktywami bardziej ryzykownymi i bezpiecznymi. Szwajcarski fundusz Matterhorn Asset Management kupował w 2002 r. zdecydował się kupić złoto jako zabezpieczenie na gorsze czasy, płacąc 300 USD z uncję. Zarządzający wyszli z założenia, że koniunktura nie może trwać wiecznie i kiedyś przyjdzie załamanie. W 2011 r. złoto kosztowało blisko 2 tys. USD. Dzisiaj trzeba za niego zapłacić 1,2 tys. dolarów.

Żółty kruszec od dawna uchodzi za bezpieczny port dla inwestorów. Podobnie jak srebro. W portfelu dobrze mieć również gotówkę w obcej walucie: dolary, euro oraz franki szwajcarskie, które charakteryzują się dość dużą odpornością na zawirowania rynkowe. Część aktywów powinna być ulokowana w aktywach łatwo zbywalnych, jak obligacje i fundusze pieniężne.

***

Piotr Marciniak, dyrektor zarządzający BGŻOptima

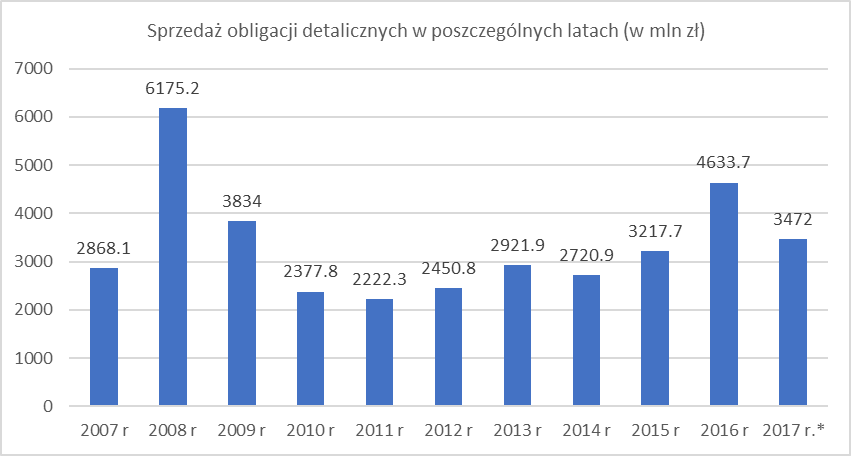

Źródło: Gerda Broker na podstawie danych NBP

Źródło: Gerda Broker na podstawie danych NBP