Najwięksi producenci samochodów na świecie zostali dotknięci pandemią nie tylko przez załamanie popytu na nowe samochody (wio-sną 2020 r.), ale obecnie również przez trud-ności ze sprostaniem zwiększonym zamówie-niom. Przyczyną są opóźnienia w dostawach półprzewodników i układów scalonych, bez których systemy elektroniczne współczesnych samochodów nie mogą powstać.

Przyczyn zatrzymań fabryk Forda, Volkswagena, opóźnień w produkcji General Motors, Hondy, Toyoty i innych gigantów można szukać w dwóch obszarach. Po pierwsze w ubiegłym roku wystąpiły bardzo duże wahania popy-tu na samochody, związane z rozwojem pandemii. W drugim kwartale 2020 r. produkcja nowych samochodów spadła o 32 proc., co przełożyło się na ograniczenie zamówień na podzespoły, w tym półprzewodniki. Pierwsze oznaki ożywienia na rynku motoryzacyjnym obserwowano w III kwartale, a w IV kwartale zamówienia wyraźnie odbiły. W międzyczasie jednak fabryki półprzewodników przestawiły moce produkcyjne na podzespoły do elektroniki konsumenckiej – po-pyt na komputery, smartfony, telewizory czy konsole do gier w ubiegłym roku znacznie wzrósł, nie wspominając o procesorach wykorzystywanych w telekomunikacji (chociażby stacje bazowe nowo powstających sieci 5G). Branża samochodowa to ok. 12 proc. wartości zamówień półprzewodników, a firmy te nie są traktowane równie priorytetowo jak znacznie większe segmenty telekomunikacji (ok. 33 proc.) komputerów osobistych (ok. 28 proc. zamówień) czy elektroniki konsumenckiej (ok. 13 proc.) [1].

Drugą przyczyną jest sposób organizacji produkcji samochodów, która odbywa się w modelu just-in-time. Oznacza to, że po-szczególne komponenty dostarczane są na linię produkcyjną w momencie, gdy są tam niezbędne, bez budowania zapasów po-szczególnych części. Opisane wyżej wahania popytu spowodowały, że czas dostawy urządzeń opartych na półprzewodnikach do fabryk samochodów wydłużył się z ok. 12-15 tygodni do 26 lub więcej. W rezultacie, jak szacują eks-perci, pewne ograniczenia w produkcji mogą być odczuwalne nie tylko w pierwszym kwartale bieżącego roku, ale utrzymywać się nawet do jesieni. Opóźnienia w produkcji mogą do-tknąć nawet 1-1,5 mln aut w tym roku, co tylko częściowo zostanie nadrobione w drugim półroczu.

Na powyższe czynniki wpływa też globalizacja, rozciągnięcie łańcuchów produkcji i polityka. Największe firmy motoryzacyjne kupują systemy elektroniczne od wyspecjalizowanych producentów, a ci w dużej części zamawiają produkcję półprzewodników i mikroprocesorów w fabrykach w Azji. To właśnie tam, na wczesnych etapach produkcji, wystąpiło przeciążenie linii produkcyjnych.

Problemy branży motoryzacyjnej przyczyniły się też do interwencji na poziomie politycznym. Rząd Tajwanu, jednego z najważniejszych producentów półprzewodników, otrzymuje dyplomatycznymi kanałami z Europy, Japonii czy USA prośby o wsparcie. Przez swoją pozycję na tym rynku Tajpej od pewnego czasu staje się coraz bardziej istotnym punktem na geopolitycznej mapie świata. Uwidoczniło się to po nałożeniu przez amerykański rząd ograniczeń w eksporcie zaawansowanych technologii do Chin, gdy do powszechnej świadomości przebiło się znaczenie tajwańskich producentów dla nowoczesnych smartfonów i technologii telekomunikacyjnych. Obecna sytuacja w branży motoryzacyjnej pokazuje zależność kolejne-go wielkiego sektora gospodarki od techno-logicznych innowacji na tej wyspie.

Sytuacja na rynku motoryzacyjnym znajduje też odbicie w globalnych statystykach handlu półprzewodnikami. Europa jest największym rynkiem półprzewodników dla sektora motoryzacyjnego (udział 29 proc.), jak również to sektor motoryzacyjny jest największym w Europie odbiorcą półprzewodników (37 proc. rynku, przed zastosowaniami przemysłowymi, komputerami czy telekomunikacją) [2]. Wyniki przeprowadzonej przez nas analizy wskazują, że w ubiegłym roku, podczas gdy światowy rynek handlu półprzewodnika-mi zyskiwał na wartości, podobnie jak wartość eksportu głównych producentów, import do Unii Europejskiej zwolnił.

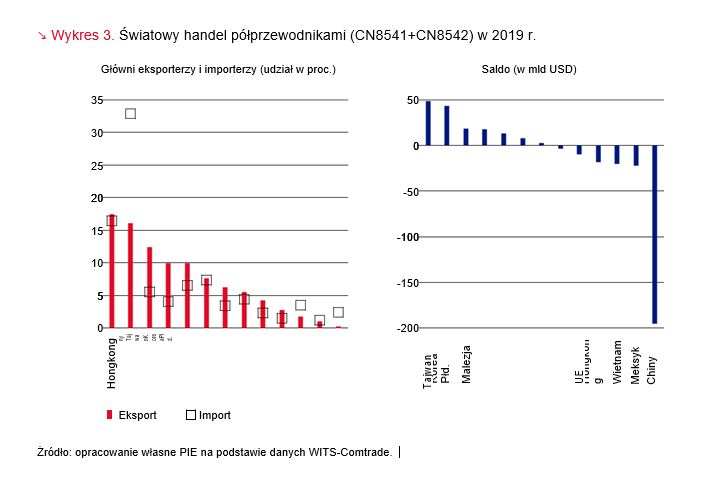

Handel półprzewodnikami koncentruje się głównie w Azji Wschodniej i Południowo–Wschodniej. W 2019 r. wartość światowego importu półprzewodników [3] przekroczyła 1 bln USD [4]. Największym importerem pół-przewodników i drugim pod względem wielkości ich eksporterem były Chiny (w 2019 r. odpowiadały za 33 proc. światowego importu i 16 proc. eksportu). Warto zwrócić uwagę na pozycję Tajwanu (12 proc. światowego eksportu) i Korei Południowej (10 proc.), gdyż są to kraje o najbardziej zaawansowanych technologicznie możliwościach produkcyjnych oraz notują znaczną nadwyżkę handlową. Z kolei duże znaczenie Hongkongu i Singapuru, zarówno w eksporcie, jak i w im-porcie, wynikało z ich zaangażowania w reeksport i reimport półprzewodników.

Unia Europejska również jest istotnym graczem na rynku półprzewodników, z udziałem 7,7 proc. w eksporcie i 7,4 proc. w imporcie. Polska miała niewielki udział w światowym handlu półprzewodnikami (za-ledwie 0,3 proc. w imporcie i jeszcze mniej w eksporcie).

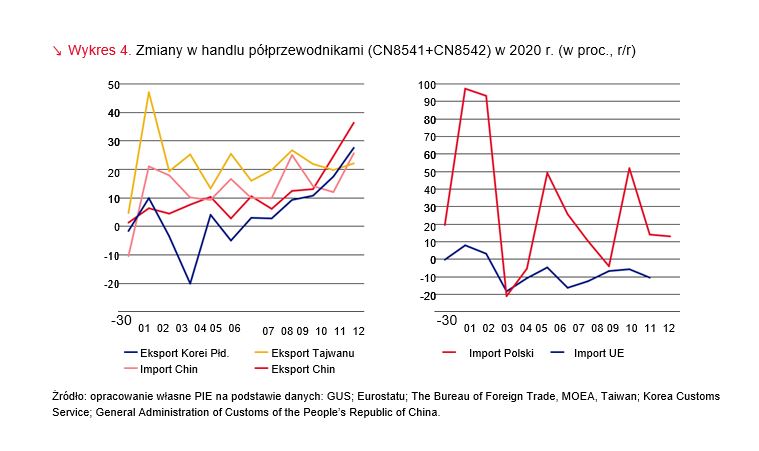

Wstępne dane handlowe wskazują, że w dru-giej połowie 2020 r. doszło do ożywienia w światowym handlu półprzewodnikami. Wyraźnie przyspieszył eksport Chin oraz Ko-rei Południowej. W całym 2020 r. był wyższy niż rok wcześniej o odpowiednio 14,7 proc. i 4,1 proc. Zakłóceń związanych z pandemią nie odczuł eksport półprzewodników z Tajwanu, którego wartość w 2020 r. zwiększyła się o ponad 21 proc. (r/r). Rosnący eksport wskazuje na zwiększający się popyt na półprzewodniki, co widać na przykładzie Chin. Kraj ten szybko poradził sobie z pandemią COVID-19, a produkcja elektroniki i samochodów w Państwie Środka szybko wróciła na ścieżkę wzrostu. W całym 2020 r. chiński import półprzewodników wzrósł o 13,5 proc.

Odmiennie na tym tle wyglądała Unia Europejska, będąca importerem netto półprzewodników. Import tych wyrobów wyraźnie zmalał w kwietniu 2020 r. (r/r) i w kolejnych miesiącach był niższy, nawet o ponad 10 proc. niż rok wcześniej. W okresie styczeń-listopad 2020 r. odnotował zaś blisko 7-procentowy spadek.

Powyższa analiza danych handlowych jest spójna z rolą, jaką w Europie odgrywa sektor motoryzacyjny, pod względem zużycia pół-przewodników. Wzrosty produkcji oraz handlu w Azji są zgodne z większym popytem na elektronikę, komputery i sprzęt telekomunikacyjny, a ograniczenie importu do Europy zgadza się z opisanymi w pierwszej części tekstu problemami branży motoryzacyjnej.

Co ciekawe sytuacja w Polsce kształtuje się inaczej. Polska, podobnie jak cała UE, notuje deficyt w handlu półprzewodnikami. W 2020 r. jego wartość wyniosła 3,9 mld USD (o 0,8 mld USD więcej niż w 2019 r.). Jednak-że w przeciwieństwie do UE, wartość dostaw półprzewodników do Polski w 2020 r. wzrosła aż o 23 proc. Zwiększył się przywóz od najważniejszych dostawców – m.in. Holandii, Chin, Tajwanu, Malezji i Singapuru. W ubiegłym roku polscy producenci urządzeń elektrycznych, w tym np. sprzętu AGD notowali bardzo dobre wyniki sprzedaży, odpowiadając na zwiększony popyt ze strony pozostających przymusowo w domach Europejczyków.

[1] 2020 State of the US semiconductor industry, Semiconductor Industry Association.

[2] https://www.eusemiconductors.eu/esia [dostęp: 16.02.2021].

[3] Łącznie CN8541 i CN 8542. Pozycja CN8541 obejmuje diody, tranzystory i podobne elementy półprzewodnikowe; światłoczułe elementy półprzewodnikowe, włączając fotoogniwa; diody elektroluminescencyjne (LED); oprawione kryształy piezoelektryczne, a pozycja CN8542 – elektroniczne układy scalone.

[4] WITS-Comtrade, https://wits.worldbank.org/ [dostęp: 16.02.2020].

Źródło: Polski Instytut Ekonomiczny