Mimo tego, że jeszcze wczoraj nastroje względem relacji USA i Chin były raczej minorowe, dziś otrzymujemy coraz to nowe informacje sugerujące, że rozmowy chińskich i amerykańskich oficjeli w Waszyngtonie zaplanowane na czwartek i piątek mogą przynieść konkretne deklaracje – przynajmniej ze strony chińskiej.

Zgodnie z doniesieniami Bloomberga, pomimo ostatniego wzrostu napięć w relacjach między państwami, Chiny cały czas mają być otwarte na częściowe porozumienie z USA w kwestii handlu. Z kolei Financial Times sugeruje, że podczas nadchodzących negocjacji wicepremier Liu He ma zaoferować Stanom Zjednoczonym zwiększenie importu soi z obecnych 20 do 30 mld ton rocznie.

Jest to pozytywna informacja, jednak komentatorzy polityczni pozostają raczej sceptyczni, aby miało to wystarczyć do przekonania USA do częściowego porozumienia. W tym kontekście warto zwrócić uwagę na ostatnią retorykę prezydenta USA, który sugerował, że preferuje osiągnięcie „big deal” (dosł. dużego porozumienia).

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN we wtorek spadł o 0,2%, wahając się w widełkach 4,32-4,34. Wczorajsze dane z Niemiec pokazały, że sytuacja w tamtejszym przemyśle nieoczekiwanie poprawiła się – po dwóch miesiącach głębokich spadków w sierpniu produkcja przemysłowa wzrosła o 0,3% w ujęciu miesięcznym. Zmiany jednak raczej nie są na tyle duże, aby uspokoić nastroje względem sytuacji w największej gospodarce strefy euro, zwłaszcza, że patrząc na indeks PMI dla przemysłu po poprawie w sierpniu doszło do wyraźnego pogorszenia sytuacji we wrześniu.

GBP

Kurs GBP/PLN we wtorek spadł o 0,6%, wahając się w widełkach 4,81-4,85. Wczoraj funt brytyjski był najgorzej radzącą sobie walutą z grupy G10. Słabość funta była związana z obawami dotyczącymi Brexitu. Negatywne sygnały w tym kontekście płynęły zarówno z Wielkiej Brytanii, jak i Brukseli. Bukmacherzy nadal szacują, że Wielka Brytania nie powinna opuścić UE bez umowy – przynajmniej do końca roku. Jednak nawet jeśli Wielkiej Brytanii uda się uzyskać kolejne wydłużenie terminu Brexitu – przeciwko czemu opowiada się premier kraju, Boris Johnson – nie będzie to jeszcze oznaczało końca niepewności. Wielką Brytanię w takim scenariuszu najpewniej czekałyby przyspieszone wybory powszechne, które też jednak nie gwarantują docelowego rozwiązania sytuacji.

USD

Kurs USD/PLN we wtorek zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 3,94-3,95. W kontekście wczorajszego dnia warto wspomnieć o dwóch kwestiach.

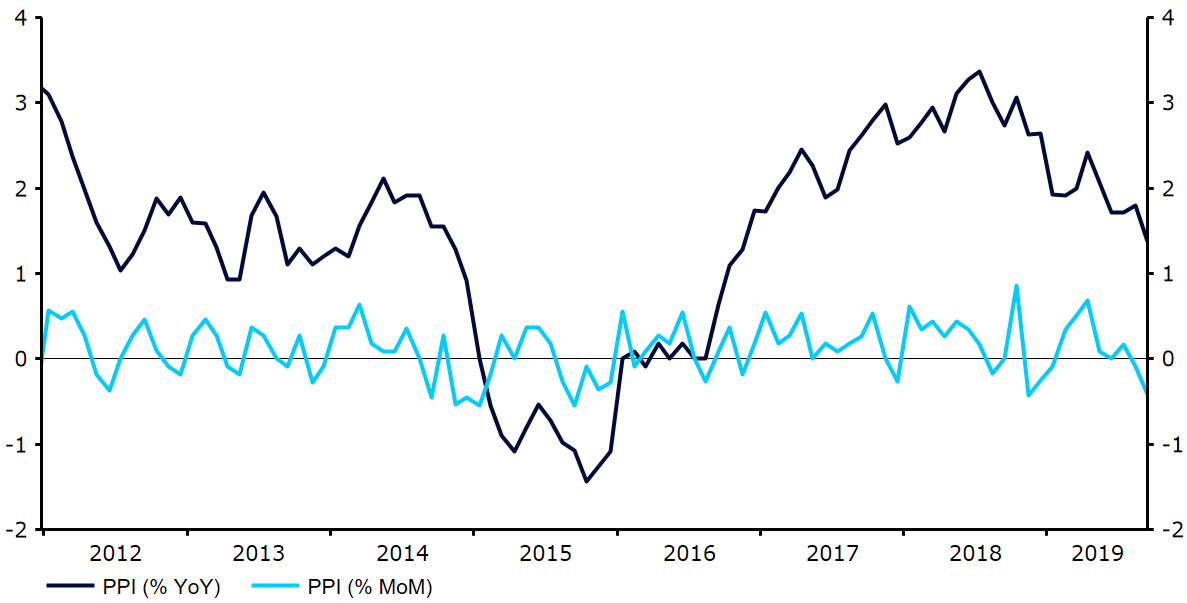

Po pierwsze, wczoraj wyjątkowo rozczarowały dane o inflacji producentów w USA. Wrześniowy odczyt pokazał poziom 1,4% (wobec 1,8% notowanego miesiąc wcześniej), najniższy od listopada 2016 roku. Ten wskaźnik inflacji, zazwyczaj przyćmiewany przez uznawane za istotniejsze dane o inflacji CPI, miary bazowe oraz (w przypadku USA) dane o inflacji PCE znalazł się w centrum uwagi ze względu na znaczną skalę spadku.

Inflacja producentów w USA (2012-2019)

Może to być dodatkowy sygnał, sugerujący, że w gospodarce USA nie dochodzi do generowania istotnej, wewnętrznej presji inflacyjnej, co może wspierać oczekiwania względem obniżki stóp procentowych ze strony FOMC. Patrząc na ceny kontraktów fed fund futures, obecnie rynek jest niemal w pełni przekonany, że do końca roku dojdzie do co najmniej jednej obniżki stóp procentowych, stawiając, że szanse na dwa cięcia stóp o 25 punktów bazowych to mniej więcej 50/50.

Po drugie, we wczorajszym przemówieniu Jerome Powell ogłosił, że Fed niedługo rozpocznie skup bonów skarbowych. Zastrzegł jednak, że nie jest to program QE. Działania Fed-u w tym kontekście należy raczej interpretować jako zastosowanie narzędzia, które ma sprawić, że na rynku pieniężnym nie będzie brakowało płynności. Decyzja Fed-u następuje w odpowiedzi na ostatnie problemy na rynku, w konsekwencji których doszło do chwilowego wzrostu krótkoterminowych stóp overnight repo do okolic 10% (czyli poziomu mniej więcej pięciokrotnie wyższego od tego, na którym powinna się utrzymywać).

Obok kwestii relacji USA i Chin, dziś inwestorzy szczególną uwagę powinni zwrócić na „minutki” z ostatniego spotkania FOMC. Warto jednak pamiętać, że dane z USA, które poznaliśmy w dniach następujących po spotkaniu banku centralnego pogorszyły się, co sprawia, że na opis dyskusji decydentów podczas ostatniego spotkania rynek może patrzeć jak na dość „wsteczny” dokument.

Autor: Roman Ziruk, Ebury Polska