Od maja 2011 roku srebro znajduje się w trendzie spadkowym. Po niemalże siedmiu latach nieustannej wyprzedaży notowania tegoż surowca znalazły się na tym samym poziomie, co w 2010 roku. Przecena zacna, ale tylko mały odsetek inwestorów zwraca na to uwagę. Ostatnie dane pokazują, że popyt na srebro spada, ale każdy pomija informację o utrzymującym się deficycie surowca.

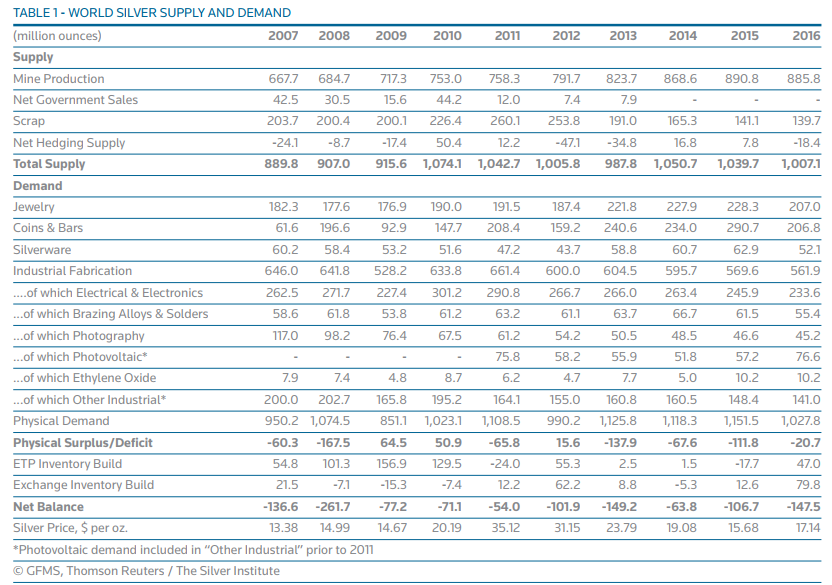

Źródło: Thomson Reuters/ The Silver Institute

W powyższej tabeli zawarto wszystkie informację potrzebne do oceny sytuacji na rynku srebra. Na początek spójrzmy co się dzieje z podażą (supply) surowca. Wydobycie srebra z kopalni rośnie systematycznie od 2007 roku, wyjątkiem jest 2016 rok, gdzie podaż została zmniejszona o 5 milionów uncji.

W drugim wierszu podaży surowca znajdziemy Net Government Sales. Niemniej jednak od 2014 roku rządy nie wyprzedają zapasów srebra (zrobiły to wcześniej). Kolejnym źródłem podaży srebra jest jego odzysk. Niskie ceny srebra doprowadziły do zmniejszenia opłacalności odzyskiwania srebra z 253 milionów uncji w 2012 roku do 139 uncji w 2016 roku. W ostateczności niskie ceny surowca przekładają się na spadek podaży.

Z kolei patrząc na popyt (demand) możemy dojść do zaskakujących wniosków. Popyt na srebro fizyczne przekracza podaż rok w rok od 2011. Ponadto dodając do tego popyt inwestycyjny wychodzi, że od 2007 roku mamy nieustanny deficyt srebra.

Co z tego wszystkiego wynika?

Niskie ceny surowców sprawiają, że produkcja srebra staje się coraz mniej opłacalna. Taka sytuacja nie powinna utrzymać sie w długim terminie, wzrost ceny srebra jest nieunikniony.

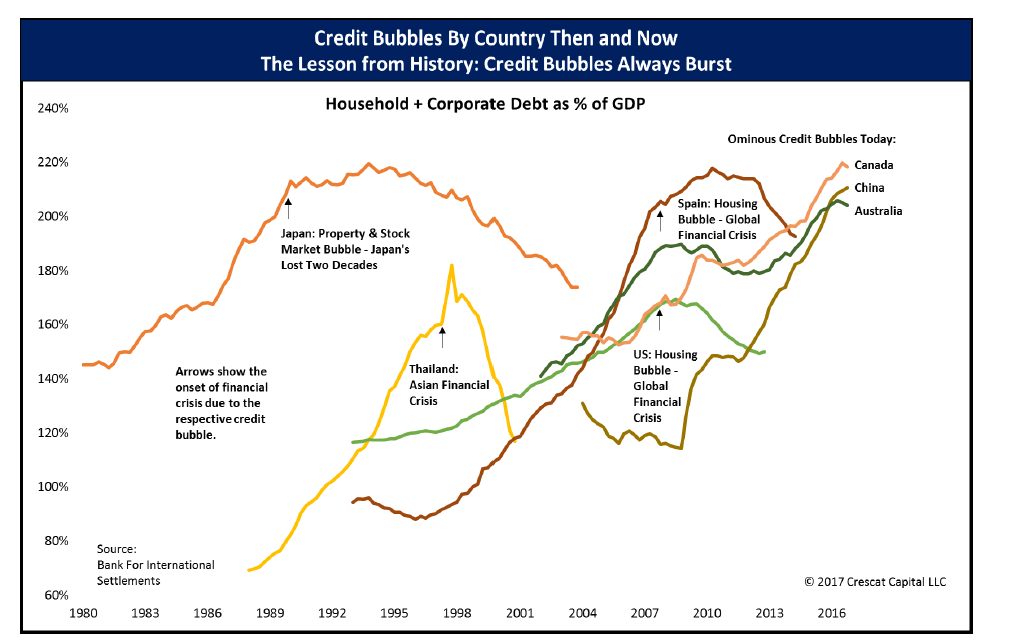

Kolejnym argumentem przemawiającym za srebrem jest dług gospodarstw domowych oraz korporacji jako procent PKB.

Źródło: Crescat capital LLC

Na powyższej grafice przedstawiono dług korporacyjny oraz gospodarstw domowych poszczególnych państw. Patrząc historycznie, gdy dług przekraczał 200 procent PKB dochodziło do pęknięcia bańki na rynku nieruchomości, co skutkowało wzrostem cen metali szlachetnych oraz pozostałych bezpiecznych aktywów. W chwili obecnej dług korporacyjny oraz gospodarstw domowych Kanady, Chin oraz Australii znalazł się powyżej 200 procent. Czy tym razem historia się powtórzy? Prawdopodobnie tak, zatem popyt na srebro wzrośnie jeszcze bardziej, a podaż pozostanie na podobnym poziomie.

Podsumowując, srebro w długim terminie jest niedowartościowane. Z kolei sytuacja ekonomiczna jest ciekawa, a zarazem niebezpieczna.

Mateusz Groszek

Analityk Rynków Finansowych