Synergia, innowacje i wspólna wizja przyszłości – to główne czynniki, które zdecydowały o akwizycji Nefeni przez Grupę Symfonia. Dzięki połączeniu sił Symfonia umacnia swoją pozycję w sektorze administracji publicznej, a Nefeni zyskuje nowe możliwości rozwoju i wsparcie w skalowaniu działań. W jaki sposób współpraca obu firm wpłynie na przyszłość cyfryzacji w Polsce? O tym, co wyróżniło Nefeni i jakie korzyści płyną z tej transakcji, rozmawiamy z przedstawicielami obu spółek – Piotrem Ciskim, prezesem Grupy Symfonia, oraz Sławomirem Hemerlingiem-Kowalczykiem, prezesem Nefeni. W rozmowie ujawniają kulisy swojej współpracy, opowiadają o korzyściach płynących z integracji ich firm, planach na przyszłość i wyzwaniach, jakie stoją przed polskim rynkiem technologii.

Jakie czynniki zdecydowały o akwizycji Nefeni? Co zainteresowało Was w dotychczasowych działaniach tej spółki?

P: Kluczowym czynnikiem była synergia między ofertą Grupy Symfonia a działalnością Nefeni w sektorze administracji publicznej. Nefeni stworzyło innowacyjne narzędzia, które znakomicie odpowiadają na potrzeby tego segmentu rynku. To, co nas szczególnie zainteresowało, to ich doświadczenie we współpracy z samorządami i instytucjami publicznymi oraz rozwój zaawansowanego oprogramowania, takiego jak platforma „Nowoczesny Urząd”. Wspólnie możemy dostarczyć jeszcze bardziej kompleksowe rozwiązania zarówno dla sektora publicznego, jak i MŚP.

S: Dla nas kluczowa była wizja wspólnego rozwoju. Symfonia wnosi ogromną wiedzę i doświadczenie w cyfryzacji MŚP, a Nefeni jest liderem w innowacjach dla administracji publicznej. Połączenie tych dwóch światów pozwoli na tworzenie rozwiązań o jeszcze większym wpływie społecznym i biznesowym.

Jak dokładnie wygląda model współpracy między dwiema spółkami? Czy Nefeni, podobnie jak Cloud Planet i eDokumenty, zostało wchłonięte przez Symfonię?

S: W tej chwili nie mamy w planach pełnej integracji. Zachowujemy niezależność operacyjną.

P: Nie mamy potrzeby zmieniania czegoś, co działa dobrze. Nefeni jest świetnie zarządzana przez Sławka i Tomka, a ja mogę tylko się cieszyć, że firma jest w rękach tak doświadczonych managerów.

Jakie są główne korzyści dla spółki Nefeni oraz innych firm, które zdecydują się na wejście w strukturę Grupy Symfonia?

P: Przynależność do Grupy Symfonia to nie tylko większe możliwości rozwoju i dywersyfikacji oferty, ale również dostęp do unikalnej wiedzy i technologii. Dzięki współpracy z Nefeni mamy szansę na wzmocnienie naszej pozycji w sektorze publicznym, a równocześnie oferujemy firmom, które dołączają do naszej grupy, możliwość współpracy z liderem w cyfryzacji.

S: Nefeni zyskuje dostęp do szerokiej bazy klientów Symfonii oraz technologii, które poszerzają nasze możliwości. Dla innych firm, które zdecydują się na podobny krok, kluczową korzyścią będzie stabilność finansowa, wsparcie eksperckie oraz możliwość skalowania działań na większą skalę.

Jak transakcja wpłynie na długoterminową stabilność finansową firmy?

P: Rozumiemy, że takie zmiany mogą budzić obawy, ale zależy nam na tym, aby każdy pracownik czuł się pewnie i widział korzyści płynące z tego połączenia. Chcemy podkreślić, że wiedza i zaangażowanie pracowników pozostają kluczowe dla przyszłości Grupy Symfonia, a połączenie sił ze Nefeni pozwoli nam wszystkim pracować w stabilniejszym i jeszcze bardziej rozwojowym środowisku.

S: Mieliśmy przez chwilę obawy, jak tę akwizycję odbiorą nasi klienci. Reakcje są jednak bardzo pozytywne. Jeśli chodzi o finanse, to z naszej perspektywy połączenie z Symfonią daje nowe możliwości i szanse na wykorzystanie potencjału rozwojowego.

Jakie znaczenie ma akwizycja dla klientów i partnerów Grupy Symfonia?

P: Zintegrowanie sił obu firm otwiera możliwości znaczącego wzmocnienia obecności Symfonii w sektorze publicznym, który już teraz stanowi istotny segment działalności. Dzięki uzupełniającym się produktom oraz wspólnemu celowi, jakim jest wsparcie technologiczne dla sektorów MŚP oraz administracji publicznej, możemy przyczynić się do realnego postępu w cyfryzacji.

Klienci i partnerzy Symfonii odczują same pozytywne zmiany wynikające z połączenia z Nefeni. Dzięki temu połączeniu Symfonia ma dostęp do większej ekspertyzy i technologii, co umożliwi jeszcze lepsze wsparcie i innowacyjne rozwiązania dla naszych klientów i partnerów.

S: Dla Nefeni to szansa na szybszy rozwój. Połączenie obszaru ekspertyzy Nefeni z wiedzą Symfonii o potrzebach MŚP pozwoli bardziej kompleksowo odpowiadać na rosnące potrzeby cyfryzacji w sektorze publicznym.

W jakich działaniach Nefeni pozostaje niezależne? O czym może decydować samodzielnie, a jakie sfery zostały ujednolicone?

P: Nefeni zachowuje autonomię w zakresie zarządzania operacyjnego i realizacji projektów w sektorze publicznym. Natomiast obszary takie jak strategia długoterminowa czy integracja technologiczna są koordynowane wspólnie, aby zapewnić synergię działań.

S: Mamy pełną swobodę w podejmowaniu decyzji dotyczących naszych klientów i projektów, ale w sprawach strategicznych współpracujemy z zespołem Symfonii. To idealny balans między niezależnością a wsparciem dużej organizacji.

Jakie są główne cele Grupy Symfonia w kontekście rozwoju i cyfryzacji rynku w Polsce? Czy macie określone cele liczbowe dotyczące akwizycji firm w 2025 roku?

P: Naszym celem jest dalsze wspieranie cyfryzacji sektora MŚP oraz administracji publicznej w Polsce. Chcemy być liderem technologii, która realnie zmienia sposób działania tych sektorów. Plany na 2025 rok nie wykluczają kolejnych akwizycji, ale kluczowe pozostaje dla nas rozwijanie współpracy z istniejącymi podmiotami i wprowadzanie innowacji na rynek.

Jakie główne wyzwania identyfikujecie, jeśli chodzi o cyfryzację w Polsce? W jaki sposób planujecie je adresować, aby spełniać oczekiwania klientów?

P: Wyzwania dotyczą przede wszystkim trzech obszarów: niedostatecznej infrastruktury cyfrowej w mniejszych miejscowościach, braku wystarczającej edukacji w zakresie korzystania z zaawansowanych narzędzi cyfrowych oraz ograniczeń wynikających z procedur administracyjnych czy prawa, które nie nadążają za rozwojem technologicznym. Poprzez Akademię Symfonii inwestujemy w edukację cyfrową klientów i partnerów, wspierając ich w efektywnym wdrażaniu naszych rozwiązań. Poprzez Fundację Symfonii chcemy z kolei mocniej włączyć w cyfryzację kobiety, wspierając je w nabywaniu i poszerzaniu kompetencji w sferze IT. Ponadto rozwijamy produkty, które są intuicyjne i dostosowane do potrzeb małych i średnich przedsiębiorstw oraz administracji publicznej.

S: Dla Nefeni głównym wyzwaniem jest przyspieszenie tempa cyfryzacji w administracji publicznej. Chcemy, by nasze narzędzia pozwalały na płynne przejście od tradycyjnych procesów do w pełni cyfrowych. Aby to osiągnąć, rozwijamy systemy łatwe do integracji z istniejącymi platformami oraz pomagamy klientom w procesie transformacji.

Jak oceniacie działania Komisji Europejskiej, która wskazuje sektor publiczny oraz przedsiębiorstwa MŚP jako kluczowe obszary dla cyfryzacji gospodarki? W jaki sposób plany polskiego rządu, które przewidują przeznaczenie ponad 100 mld zł na cyfryzację do 2035 roku, wpływają na strategie firm zajmujących się cyfryzacją, w tym na procesy akwizycji i integracji nowych podmiotów? Jakie wyzwania i możliwości dostrzegacie w nadchodzącej dekadzie?

P: Działania Komisji Europejskiej i plany polskiego rządu są niezwykle obiecujące. Wyraźne wskazanie MŚP i sektora publicznego jako priorytetów cyfryzacji zbiega się z naszą strategią rozwoju. Te inwestycje stwarzają ogromne możliwości dla firm takich jak Symfonia, które oferują rozwiązania wspierające efektywną transformację cyfrową. Dostosowujemy nasze działania do pojawiających się programów i funduszy, rozwijając innowacyjne narzędzia, które odpowiadają na nowe potrzeby rynku. Procesy akwizycji pozwalają nam rozwijać działalność poprzez synergię i liczymy, że będzie się to w jak największym stopniu przekładało na sektor publiczny i prywatny.

S: Widzimy w tych działaniach olbrzymi potencjał, ale też konkretne wyzwania – głównie w zakresie szybkości realizacji projektów i ich skali. Plany cyfryzacji do 2035 roku oznaczają zwiększony popyt na zaawansowane systemy informatyczne, takie jak nasze rozwiązania dla administracji publicznej. Współpraca z Symfonią daje nam dostęp do szerszego rynku i większych zasobów, co pozwoli nam skuteczniej uczestniczyć w projektach realizowanych dzięki wsparciu rządowemu i unijnemu.

Jakie są Wasze przewidywania dotyczące przyszłości cyfryzacji w Polsce? W jaki sposób chcecie kształtować tę przyszłość?

P: Przewidujemy, że najbliższa dekada przyniesie gwałtowne przyspieszenie cyfryzacji, szczególnie w sektorze publicznym i MŚP. Wierzymy, że kluczem do sukcesu jest współpraca między sektorem prywatnym a publicznym. Symfonia chce aktywnie uczestniczyć w tej transformacji, oferując rozwiązania, które są nie tylko zaawansowane technologicznie, ale też łatwe do wdrożenia. Naszym celem jest nie tylko reagowanie na potrzeby rynku, ale również ich kształtowanie poprzez innowacje.

S: Przyszłość cyfryzacji w Polsce widzimy jako dynamiczny rozwój z naciskiem na automatyzację, integrację systemów oraz wzrost wykorzystania analityki danych. Nefeni planuje aktywnie przyczyniać się do budowy cyfrowej administracji publicznej, oferując narzędzia, które realnie zmieniają sposób zarządzania jednostkami samorządowymi. Współpracując z Symfonią, chcemy tworzyć rozwiązania, które będą fundamentem cyfrowej transformacji w Polsce.

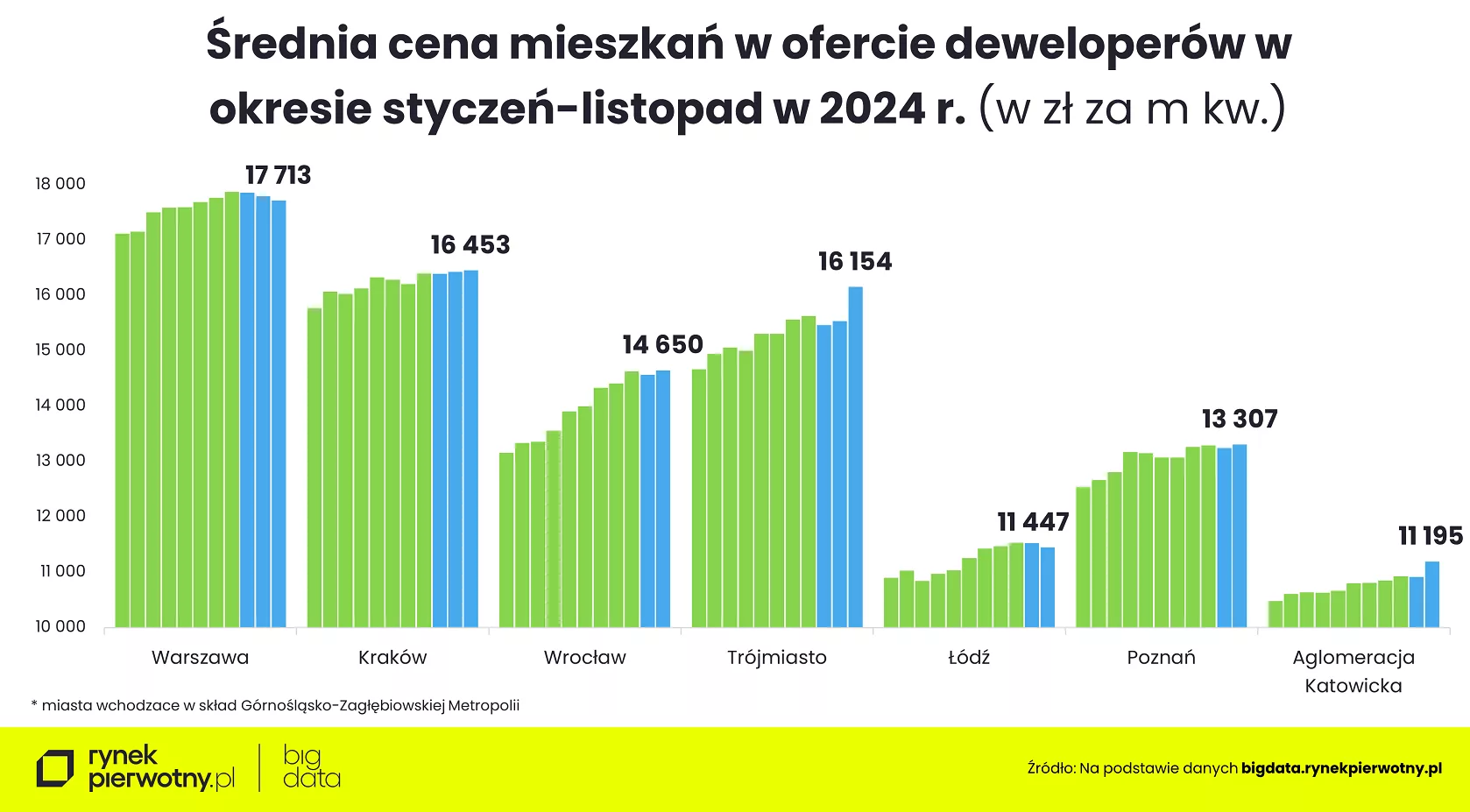

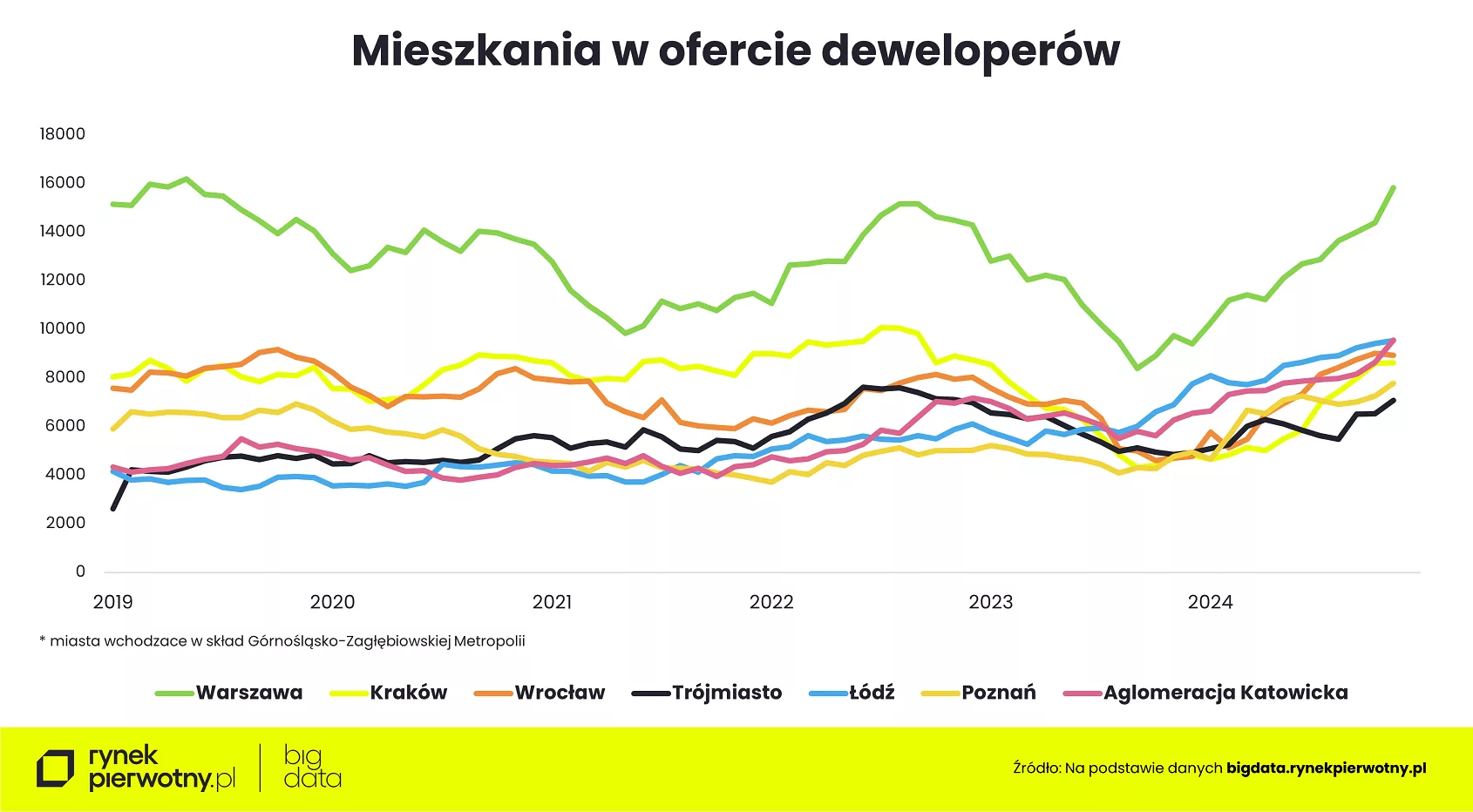

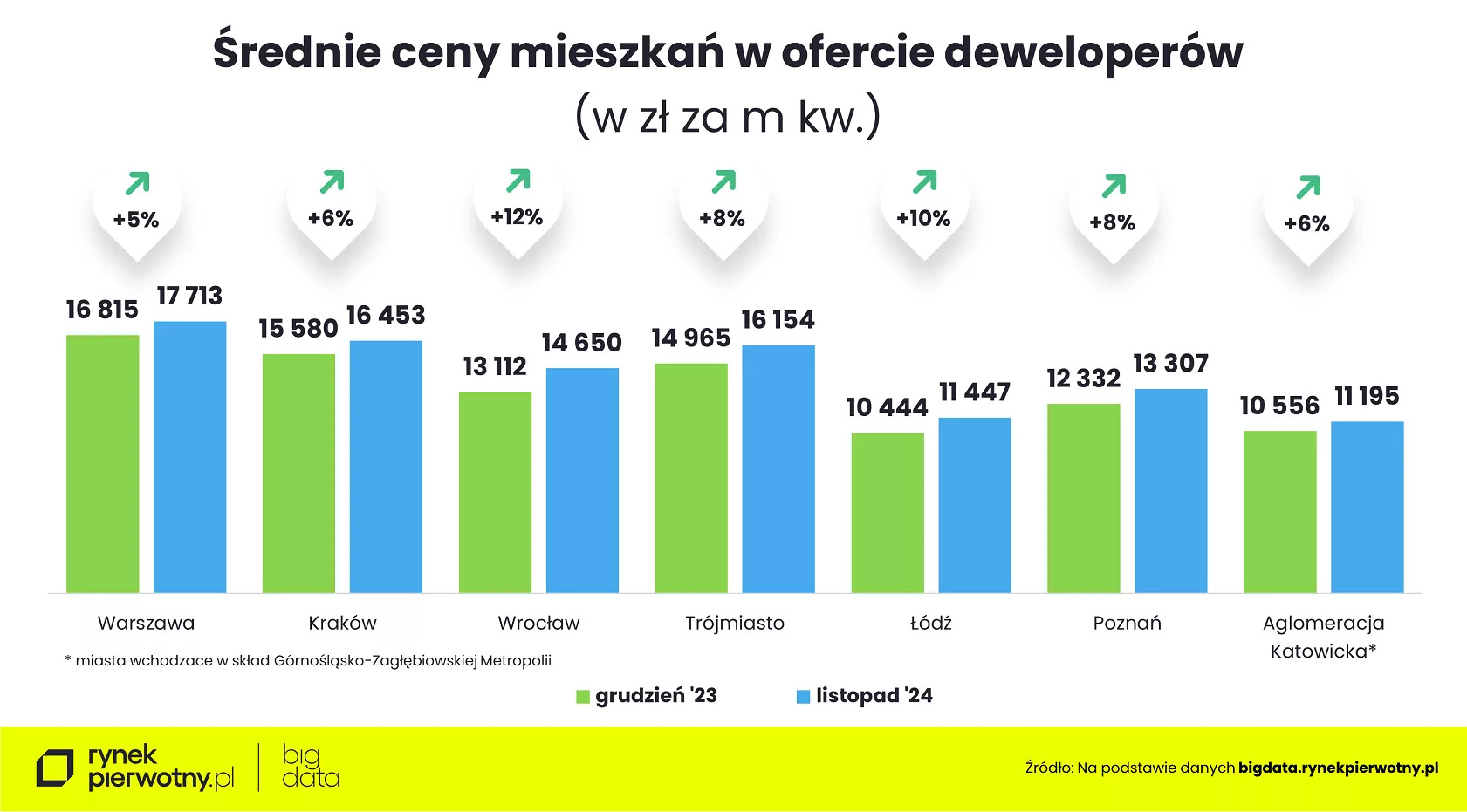

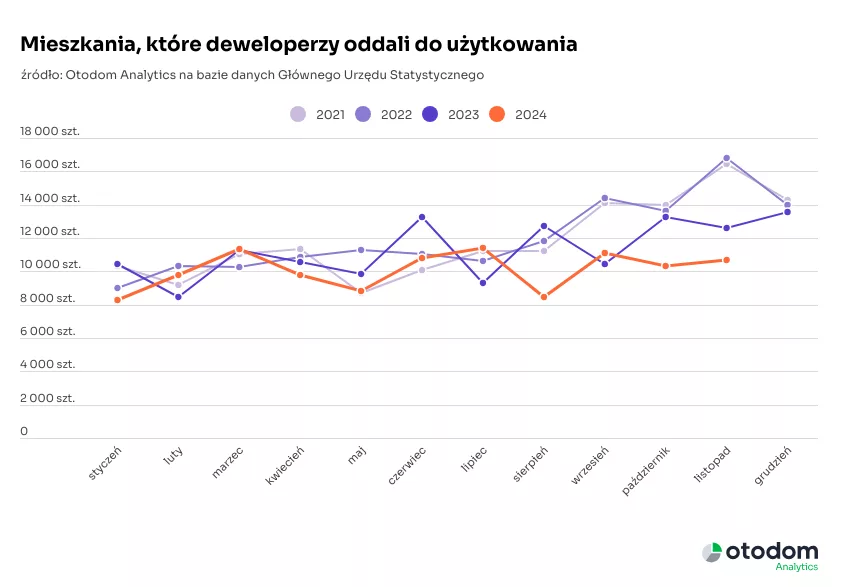

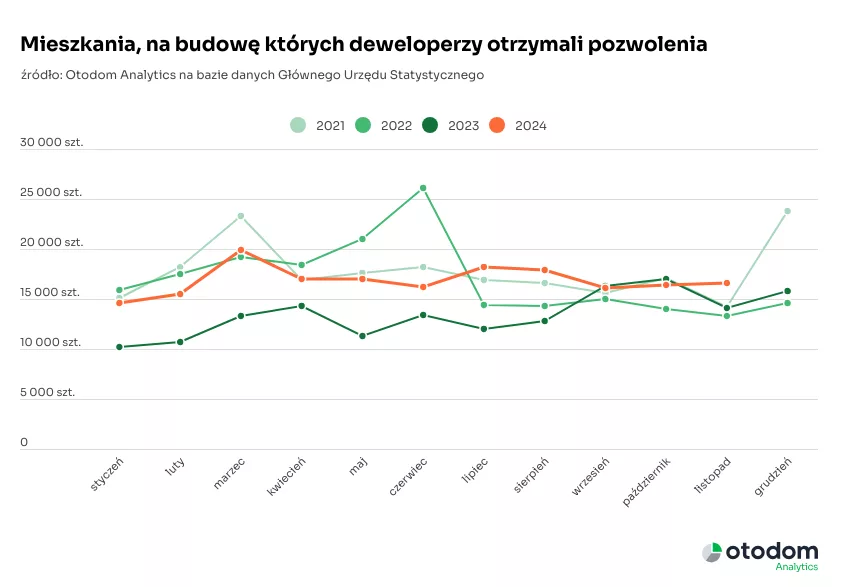

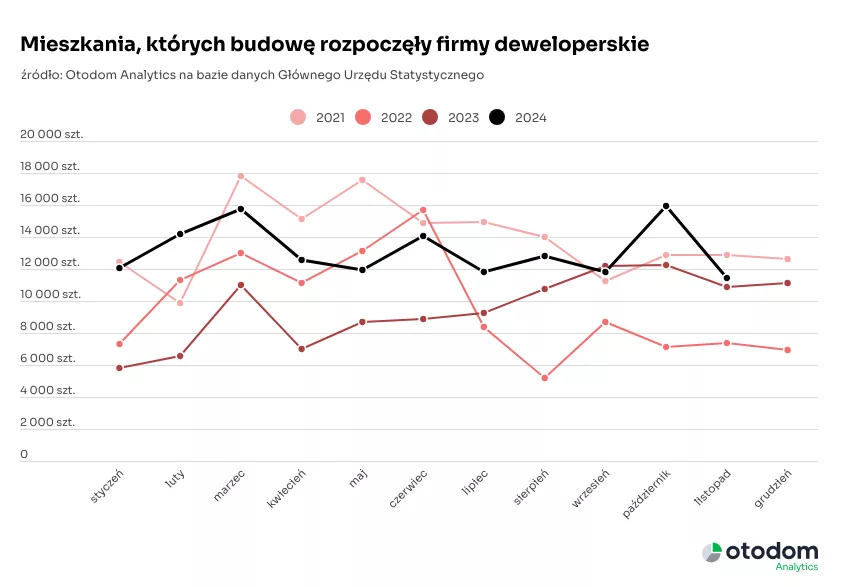

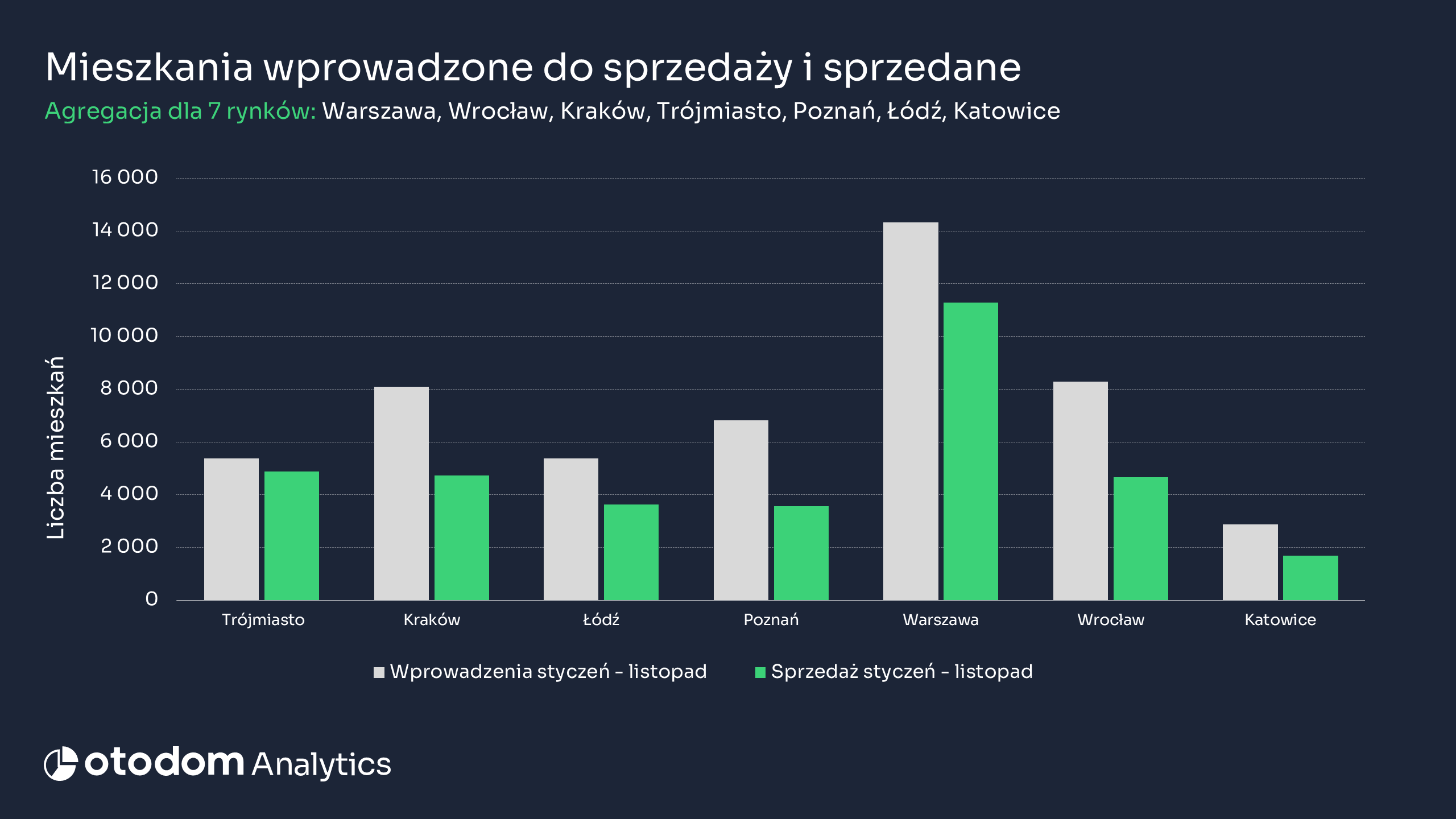

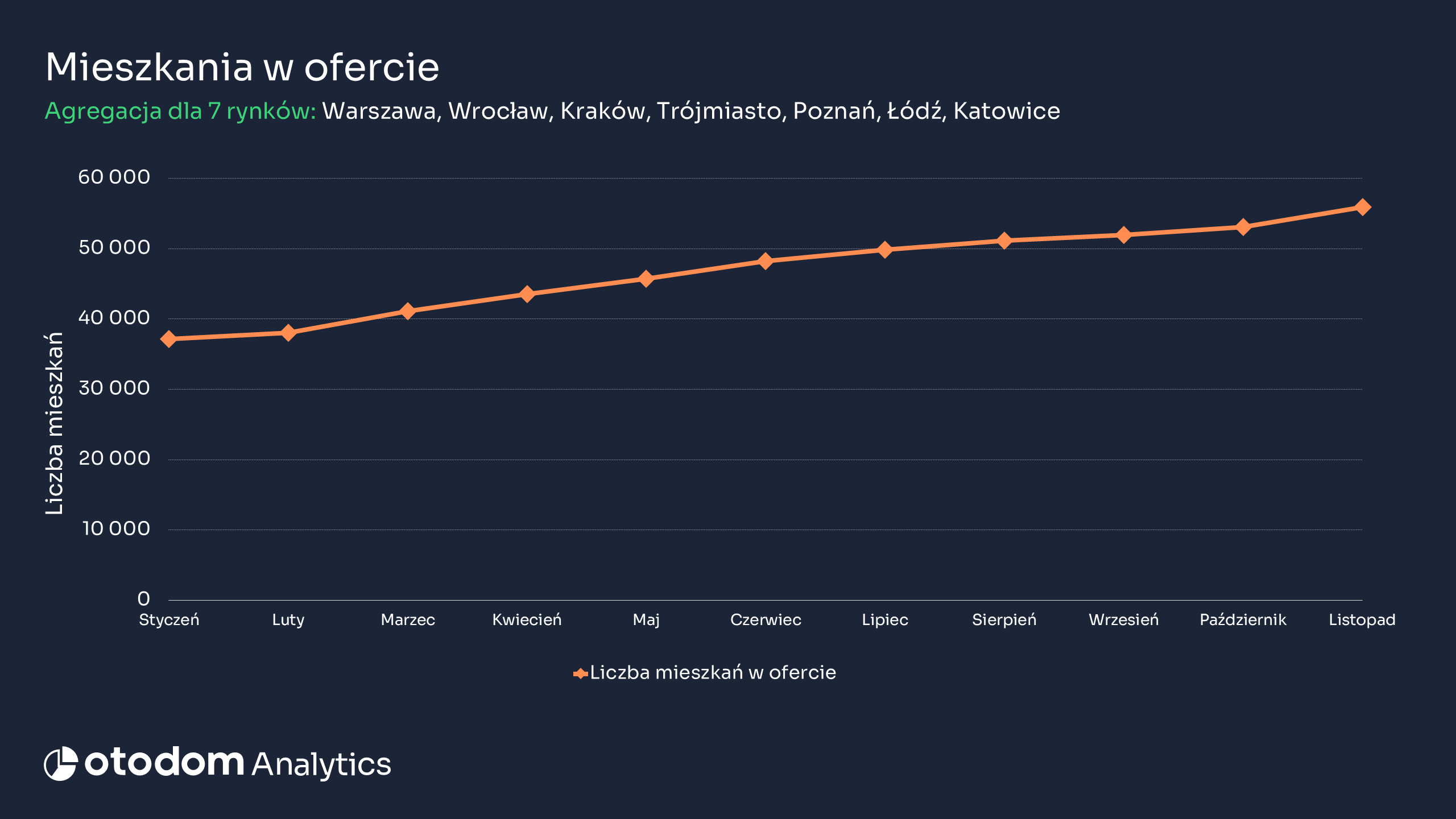

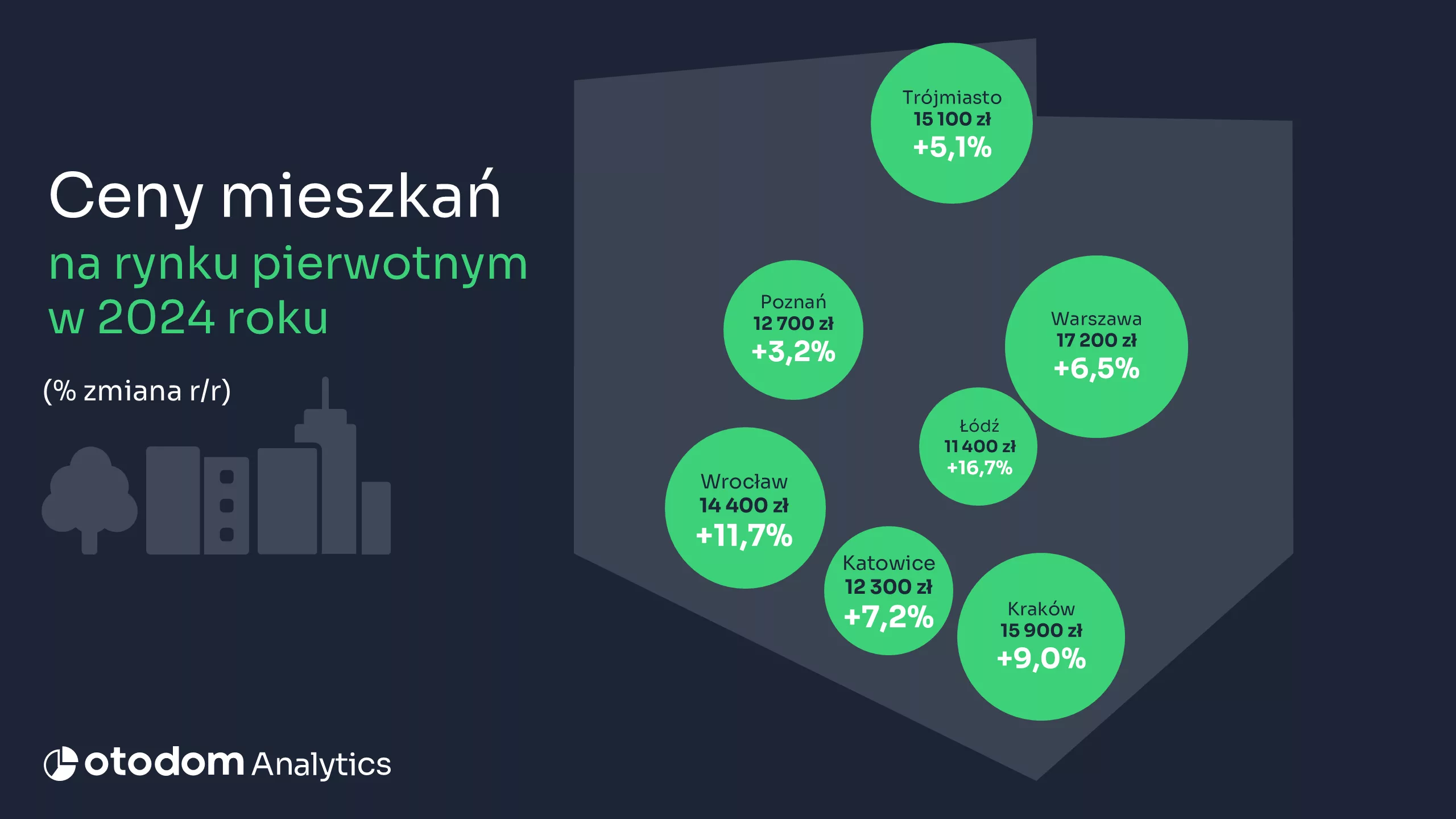

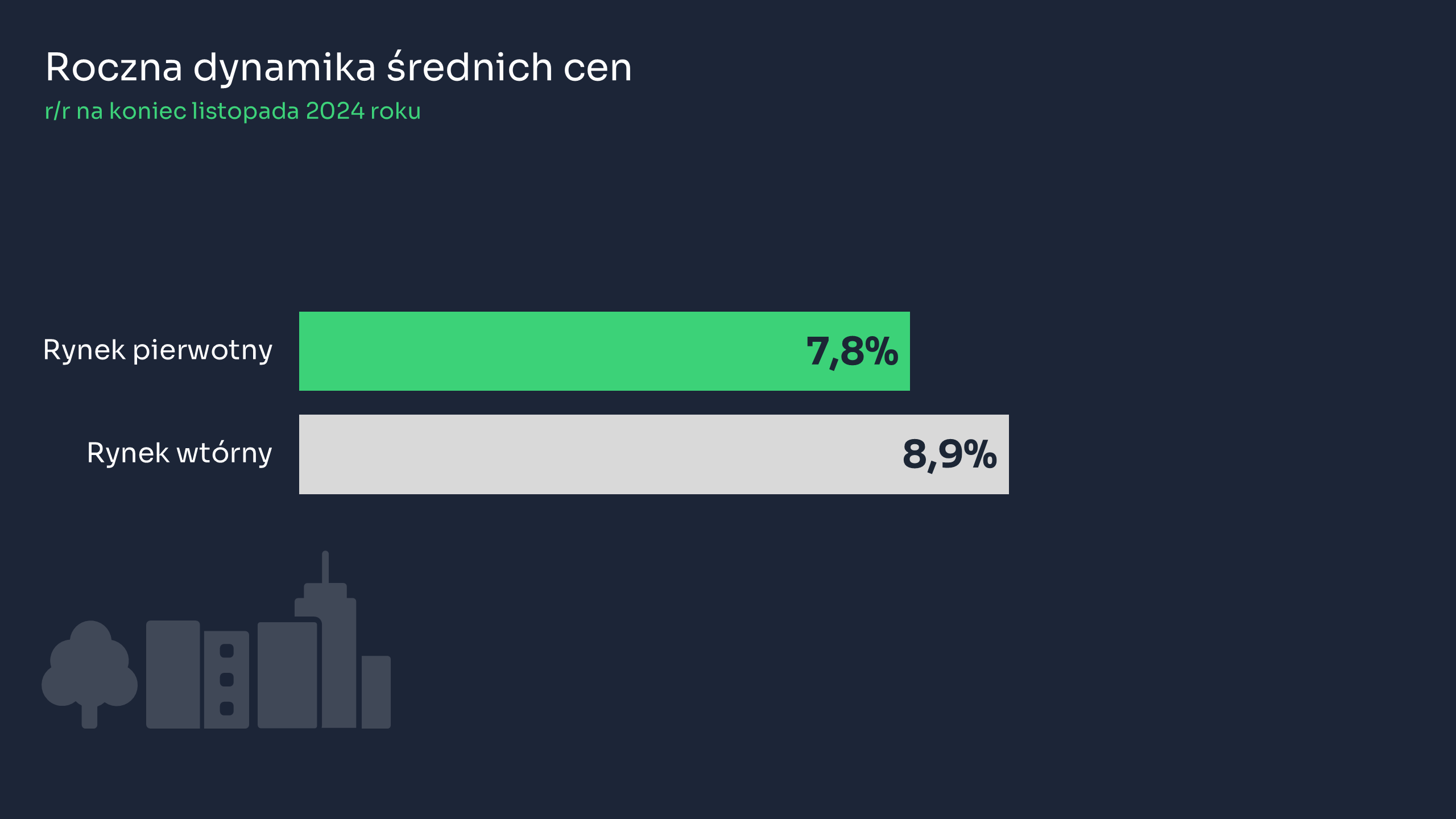

Jak zmieniały się ceny ofertowe mieszkań deweloperskich w 2024 roku? Na początku roku, gdy wpływ zewnętrznych czynników, takich jak wysoka inflacja, zmiany w polityce kredytowej i pieniężnej oraz intensywny wpływ programu BK2% osłabły – ceny zaczęły się stabilizować. W pierwszym kwartale ich tempo wzrostu spadło do 2,3% kw/kw, a w trzecim kwartale wynosiło już tylko 1,2% kw/kw. Pod koniec roku obserwowano nawet niewielką korektę cen w ujęciu miesięcznym, która jednak nie przekraczała 1%. Roczna dynamika średnich cen za mkw. na rynku deweloperskim wyniosła 8% r/r, podczas gdy pod koniec 2023 r. było to 14%. Sytuacja różni się jednak w zależności od rynku. W ujęciu rocznym (od listopada 2023 do listopada 2024) najniższy wzrost średnich cen mieszkań odnotowano w Poznaniu gdzie sięgnął zaledwie 3,2% oraz Gdańsku gdzie wyniósł 5% . Z kolei najwyższy został odnotowany w Łodzi (16,7%) i we Wrocławiu (11,7%).

Jak zmieniały się ceny ofertowe mieszkań deweloperskich w 2024 roku? Na początku roku, gdy wpływ zewnętrznych czynników, takich jak wysoka inflacja, zmiany w polityce kredytowej i pieniężnej oraz intensywny wpływ programu BK2% osłabły – ceny zaczęły się stabilizować. W pierwszym kwartale ich tempo wzrostu spadło do 2,3% kw/kw, a w trzecim kwartale wynosiło już tylko 1,2% kw/kw. Pod koniec roku obserwowano nawet niewielką korektę cen w ujęciu miesięcznym, która jednak nie przekraczała 1%. Roczna dynamika średnich cen za mkw. na rynku deweloperskim wyniosła 8% r/r, podczas gdy pod koniec 2023 r. było to 14%. Sytuacja różni się jednak w zależności od rynku. W ujęciu rocznym (od listopada 2023 do listopada 2024) najniższy wzrost średnich cen mieszkań odnotowano w Poznaniu gdzie sięgnął zaledwie 3,2% oraz Gdańsku gdzie wyniósł 5% . Z kolei najwyższy został odnotowany w Łodzi (16,7%) i we Wrocławiu (11,7%).