Kiedy zgłaszamy się do psychoterapeutki lub psychoterapeuty, chcielibyśmy jako pacjenci mieć pewność, że techniki, które nam zaproponują, są oparte na wcześniejszych badaniach, a ich skuteczność w terapii konkretnego zaburzenia lub problemu psychologicznego została potwierdzona. I dlatego istotne jest, aby sięgać po psychoterapię, która opiera się na podstawach naukowych – przekonują psycholożki z Uniwersytetu SWPS dr Monika Kornacka i dr Marta Szastok.

O psychoterapii bazującej na dowodach naukowych rozmawiamy w cyklu spotkań “Psychoterapia oparta na nauce”.

Nasza psychika wystawiana jest codziennie na różne próby. Może się okazać, że w pewnym momencie naszego życia przestaniemy sobie radzić sami i będziemy potrzebować pomocy z zewnątrz. Wtedy można skorzystać z usług wykwalifikowanego psychoterapeuty.

Czym właściwie jest psychoterapia?

Psychoterapię można określić jako użycie oddziaływań psychologicznych dla polepszenia funkcjonowania osoby, która boryka się z trudnościami w zakresie zdrowia psychicznego, np. w regulacji emocji lub funkcjonowania społecznego.

W zależności od nurtu psychoterapeuci stosują różne techniki pracy, gdyż w różnych nurtach odmienne postrzega się funkcjonowanie psychiczne człowieka i mechanizmy zaburzeń. Jednym z nurtów jest psychoterapia poznawczo-behawioralna (ang. cognitive behavioral therapy – CBT).

Terapia poznawczo-behawioralna zakłada, że osoby, które zmagają się z zaburzeniami psychicznymi, posiadają niekorzystne dla siebie przekonania. Te przekonania są powiązane z ich emocjami i zachowaniem. W terapii podejmowana jest próba podważenia i uelastycznienia dysfunkcjonalnych przekonań oraz zbudowanie nowych, bardziej adaptacyjnych. Możemy też pracować bezpośrednio nad zachowaniami czy emocjami. Myśli, emocje i zachowania są wzajemnie powiązane. Oddziałując więc na jeden z tych elementów, zmieniamy pozostałe. W terapii możemy też uczyć się nowych umiejętności i rozwijać zasoby.

Pierwszym etapem koniecznym w terapii poznawczo-behawioralnej i podstawą tej terapii jest konceptualizacja problemów pacjenta, czyli próba zrozumienia, jak pacjent funkcjonuje w danym momencie, ale też zastanowienie się, skąd to funkcjonowanie się wzięło, skąd te trudności. Czy były jakieś sytuacje wcześniej, które nauczyły go takiego myślenia czy zachowania? Może to zachowanie albo myślenie było w którymś momencie jego/jej życia przydatne, ale teraz przeszkadzają w ważnych obszarach? Po tym pierwszym etapie terapeuta zastanawia się, jakie techniki zastosować i omawia to z pacjentem. W terapii CBT “gramy w otwarte karty”, czyli tłumaczymy pacjentowi, jak postrzegamy jego problemy i jak będziemy później nad tym pracować – podkreśla dr Monika Kornacka, zastępczyni dyrektora Instytutu Psychologii Uniwersytetu SWPS.

Dr Marta Szastok z Wydziału Psychologii w Katowicach USWPS dodaje, że w dalszej kolejności ustala się wspólnie cele terapeutyczne. – Jeżeli cele w terapii są wyznaczone wspólnie, to pacjenci lepiej oceniają relację terapeutyczną i tym samym skuteczność całego procesu terapeutycznego jest większa, bo jakość relacji ma znaczenie. Terapeuta stawia w konceptualizacji hipotezy, ale to pacjent jako ekspert od swoich doświadczeń powinien je potwierdzić – podkreśla psycholożka.

Kiedy psychoterapia może być pomocna? Gdy zmagamy się z zaburzeniami psychicznymi, ale też we wszelkich sytuacjach, w których w naszym życiu coś się zmieniło i musimy się zaadaptować do nowych okoliczności, a mamy z tym trudność. Wsparcie psychoterapeuty może nam pomóc w zrozumieniu, co dzieje się w danej chwili i w jaki sposób moglibyśmy się w tej sytuacji odnaleźć. To może być zmiana pracy, koniec czy początek związku, narodziny dziecka. To nie zawsze są sytuacje, które od razu kojarzą nam się negatywnie. Coś zmienia nasze życie, a co za tym idzie, wpływa też na nasze codzienne funkcjonowanie.

Nie oznacza to jednak, że każda zmiana w naszym życiu – nawet z początku bardzo trudna – będzie wymagała psychoterapii. To, że w takich momentach czujemy stres, silne, często negatywne emocje, smutek, lęk, niepokój, jest całkiem naturalne. To jest sposób regulowania naszych emocji i często też te emocje nas motywują, żeby przejść do działania, poprosić o pomoc lub pokazują innym osobom, że jesteśmy w sytuacji wymagającej wsparcia. W takich trudnych sytuacjach uczymy się też nowych, ważnych umiejętności.

Jeśli zatem po jakiejś sytuacji kryzysowej mamy w sobie dużo negatywnych emocji, to jeszcze nie znaczy, że potrzebujemy psychoterapii. Ale jeśli w dłuższej perspektywie mamy poczucie, że sobie nie radzimy i już nie znajdujemy innych rozwiązań i czujemy się bezradni – wtedy to może być ten moment. Kiedy zaczyna nam to w istotny sposób przeszkadzać w codziennym funkcjonowaniu, zaburza nasze relacje z bliskimi, nasze funkcjonowanie w pracy, ważne aktywności związane np. z naszą pasją. To są takie sygnały ostrzegawcze – zaznacza Monika Kornacka.

Pacjenci często przychodzą i mówią, że nie poznają siebie, nie wiedzą, co się z nimi dzieje. Czyli zauważają, że w pewnych obszarach życia zaczynają inaczej funkcjonować – precyzuje Marta Szastok.

Oparta na dowodach naukowych – to jak z lekami

Kiedy już decydujemy się na psychoterapię, niezmiernie ważne jest, aby była ona przeprowadzona metodą opartą na dowodach naukowych.

Zgłaszając się do psychoterapeuty, chcielibyśmy jako pacjenci mieć przekonanie, że zaproponowane nam techniki są skuteczne w przypadku naszego problemu czy zaburzenia. Co więcej, że te techniki zostały nie tylko oparte na konkretnych modelach teoretycznych, ale też sprawdzone w rzetelnych badaniach naukowych. Znamy mechanizm działania tych metod, a wyniki badań świadczą o tym, że są skuteczne przy występowaniu danego problemu.

Często używam porównania do farmakoterapii. Jak idziemy do lekarza i dostajemy jakieś lekarstwo, to zazwyczaj chcielibyśmy mieć przekonanie, że to lekarstwo, które lekarz nam proponuje, będzie działało albo są na to duże szanse, ponieważ było sprawdzone w serii badań. I one pokazały, że przynajmniej u dużej części pacjentów borykających się z podobnym problemem to konkretne lekarstwo powinno pomóc. Ponadto wiemy, poprzez jaki mechanizm (na przykład substancję aktywną) takie lekarstwo zadziała i co może zmienić w naszym organizmie (a nawet jeśli tego nie wiemy, dobry lekarz wytłumaczy nam to w przystępny sposób, proponując dany lek). Podobnie jest w psychoterapii – mówi Monika Kornacka.

Terapia poznawczo-behawioralna nie jest jedyną metodą opartą na dowodach naukowych. Można wśród nich wymienić również m.in. terapię systemową, podejście psychodynamiczne, terapię skoncentrowaną na rozwiązaniach.

Może też być tak, że dla konkretnego zaburzenia bardzo skuteczna jest jedna terapia, a dla drugiego – inna. Nie ma jednego nurtu, który jest najlepszy na wszystko. Istotne jest, żeby dobrze dobierać oddziaływania terapeutyczne, w zależności od tego, z czym zmaga się pacjent – wyjaśnia Marta Szastok.

Dobry psychoterapeuta – czyli jaki?

W Polsce nie mamy jeszcze odpowiednich regulacji w zakresie psychoterapii (prace nad nimi trwają), nie ma też żadnego oficjalnego rejestru, więc sprawdzenie kwalifikacji psychoterapeuty spoczywa na barkach pacjenta.

Przy wyborze terapeuty na pewno warto kierować się aspektami formalnymi: czy ma on certyfikat, jakie ma wykształcenie i doświadczenie, czy podlega superwizji. Terapeuta o odpowiednich kwalifikacjach jest w stanie ocenić, czy będzie mógł pomóc osobie, która zwraca się do niego z problemem. – Szkolenie to nie tylko nauka technik, konceptualizacji, ale też świadomość własnych ograniczeń i tego, jakie ograniczenia mają te techniki, które stosujemy – podkreśla Monika Kornacka.

Oprócz tych kryteriów formalnych, możemy też kierować się tym, czy czujemy się w towarzystwie terapeuty komfortowo i nie mamy zahamowań, żeby powiedzieć o ważnych dla nas rzeczach. Jeżeli np. wolę, żeby moją terapeutką była kobietą, niech to będzie kobieta, bo będę się czuła lepiej w jej towarzystwie niż w towarzystwie mężczyzny. Wybierajmy tak, żeby czuć się przy tej osobie po prostu dobrze – mówi Marta Szastok. – Relacja terapeutyczna z psychoterapeutą jest bardzo istotna, bo często podczas terapii będziemy pracować nad rzeczami, które są dla nas trudne i powodują silne emocje – uzupełnia Monika Kornacka

Psychoterapia – i co dalej?

Z perspektywy pacjenta, dobrze o psychoterapii będzie świadczyć to, czy w jego życiu zaszła zmiana na lepsze. Np. jeżeli miał problem z tworzeniem relacji, to pozytywnym wynikiem będzie to, że zacznie wychodzić i spotykać się z ludźmi. – Tworząc z klientem listę problemów i celów, zadajemy pytanie: po czym poznasz, że już nie musisz korzystać z psychoterapii? Wtedy klienci mogą powiedzieć: wstaję wcześnie, zbieram się, idę do pracy, zamiast leżeć w łóżku i rozmyślać. Już w tym momencie możemy sobie wyobrazić te długofalowe korzyści – opowiada Marta Szastok.

W trakcie terapii istotna jest nie tylko praca nad samym problemem pacjenta, ale też rozwinięcie pewnych umiejętności, które pozwolą mu radzić sobie lepiej w przyszłości. Jak zauważają psycholożki, często cel, z którym przychodzi dana osoba, nie jest tym, nad którym będzie z terapeutą pracować. Bo może się okazać, że problem leży zupełnie gdzie indziej.

Dlatego też trudno z góry określić długość trwania takiego procesu terapeutycznego, choć w założeniu terapia poznawczo-behawioralna trwa krócej niż np. psychodynamiczna. Oczywiście, protokoły terapeutyczne precyzują, ile spotkań powinno nastąpić w odniesieniu do konkretnych zaburzeń, ale jest to kwestia indywidualna i zależy od wielu czynników. Na pewno po wspólnym z pacjentem ustaleniu celów terapeutycznych, terapeuta w nurcie CBT powinien być w stanie określić długość terapii. – Tutaj polegamy na doświadczeniu terapeuty i na jego wiedzy o tym, co pokazują badania. I tu znowu wracamy do tego, że wybór terapeuty jest istotny – kończą psycholożki.

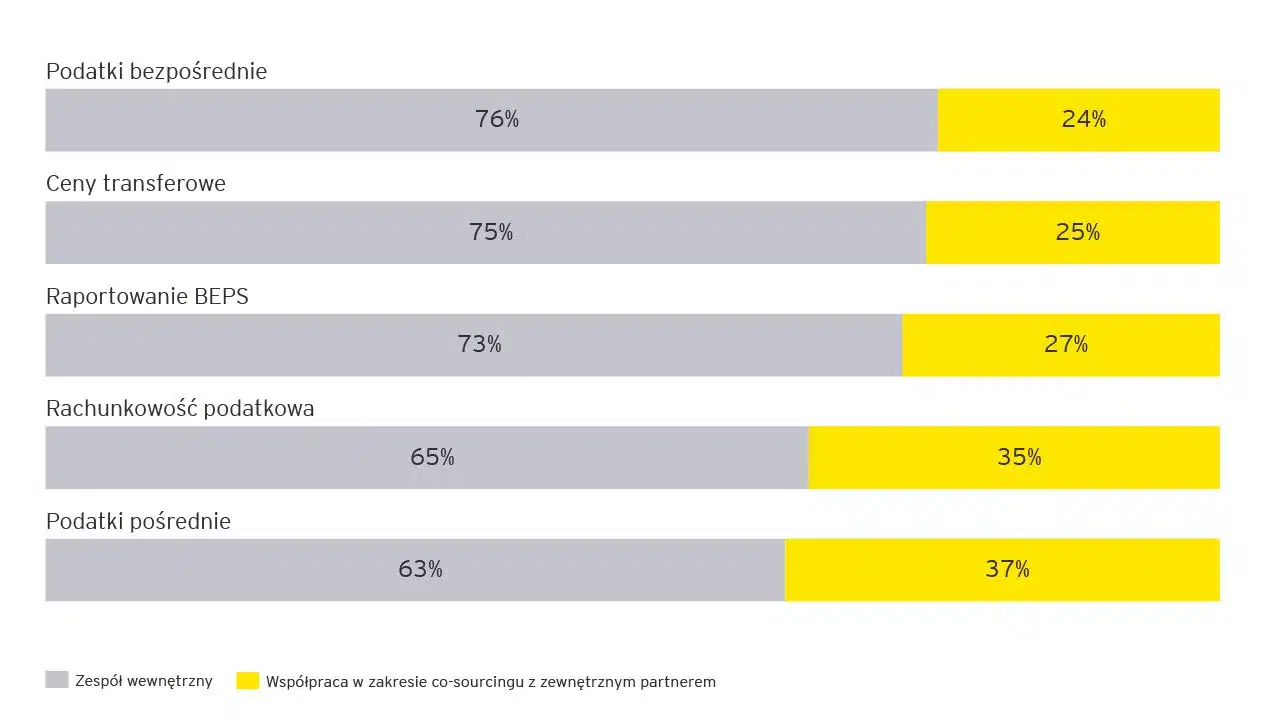

BEPS 2.0 budzi obawy, ale biznes spogląda w kierunku co-sourcingu

BEPS 2.0 budzi obawy, ale biznes spogląda w kierunku co-sourcingu

Przydatne tutaj będzie zamawianie materiałów gotowych pod konkretny wymiar – woreczków z folii bąbelkowej lub pianki polietylenowaj, rękawów, półrękawów lub arkuszy. Możesz także wybrać rolki pianki PE czy folii pęcherzykowej z naniesionymi perforacjami. Taki wybór nie tylko ustandaryzuje ilość zużywanego materiału, ale przyspieszy również proces pakowania (nie jest wówczas konieczne każdorazowe ręczne przycinanie).

Przydatne tutaj będzie zamawianie materiałów gotowych pod konkretny wymiar – woreczków z folii bąbelkowej lub pianki polietylenowaj, rękawów, półrękawów lub arkuszy. Możesz także wybrać rolki pianki PE czy folii pęcherzykowej z naniesionymi perforacjami. Taki wybór nie tylko ustandaryzuje ilość zużywanego materiału, ale przyspieszy również proces pakowania (nie jest wówczas konieczne każdorazowe ręczne przycinanie). Gdy analizujesz proces pakowania, wypisz wszystkie jego etapy wraz z materiałami, jakie są wówczas stosowane. W ten sposób łatwiej Ci będzie rozmawiać z doradcą po stronie dostawcy. Możliwe, że jesteś w stanie zamienić obecnie stosowane materiały na inne, bardziej ekonomiczne.

Gdy analizujesz proces pakowania, wypisz wszystkie jego etapy wraz z materiałami, jakie są wówczas stosowane. W ten sposób łatwiej Ci będzie rozmawiać z doradcą po stronie dostawcy. Możliwe, że jesteś w stanie zamienić obecnie stosowane materiały na inne, bardziej ekonomiczne. Jak widzisz sposobów na obniżenie kosztów procesu pakowania jest wiele. Możesz zrobić zdecydowanie więcej, niż poszukiwać firmy, która sprzedaje opakowania najtaniej na rynku. Podstawą do właściwego wdrożenia optymalizacji jest spisanie i przeanalizowanie obecnego systemu pakowania w Twoim sklepie internetowym, a następnie dyskusja z

Jak widzisz sposobów na obniżenie kosztów procesu pakowania jest wiele. Możesz zrobić zdecydowanie więcej, niż poszukiwać firmy, która sprzedaje opakowania najtaniej na rynku. Podstawą do właściwego wdrożenia optymalizacji jest spisanie i przeanalizowanie obecnego systemu pakowania w Twoim sklepie internetowym, a następnie dyskusja z