Na początku sierpnia doszło do eskalacji napięć handlowych pomiędzy Stanami Zjednoczonymi a Chinami, gdy amerykański prezydent Donald Trump zapowiedział wprowadzenie nowych ceł na chińskie towary, a Chiny ogłosiły wstrzymanie zakupów produktów rolnych ze Stanów Zjednoczonych, co w połączeniu ze słabszą kondycją chińskiej gospodarki wzbudziło obawy wśród inwestorów. Sukumar Rajah i Jason Zhu z zespołu Franklin Templeton Emerging Market Equity analizują tę sytuację i tłumaczą, dlaczego gospodarka Chin może być lepiej przygotowana na trudności w handlu niż sądzą niektórzy obserwatorzy.

W czwartek, 1 sierpnia 2019 r., prezydent Stanów Zjednoczonych Donald Trump zapowiedział nałożenie dodatkowego 10-procentowego cła na wartą 300 mld USD kolejną transzę importu z Chin, które miałoby wejść w życie z dniem 1 września 2019 r. Chiny odpowiedziały zawieszeniem zakupów amerykańskich produktów rolnych.

Te wydarzenia wywołały rozległą i głęboką wyprzedaż na światowych rynkach akcji. Od początku miesiąca indeksy MSCI EM Index i MSCI World Index spadły o odpowiednio 6,17% i 3,33% w USD, natomiast indeks MSCI China Index poszedł w dół o prawie 7,39%.[1]

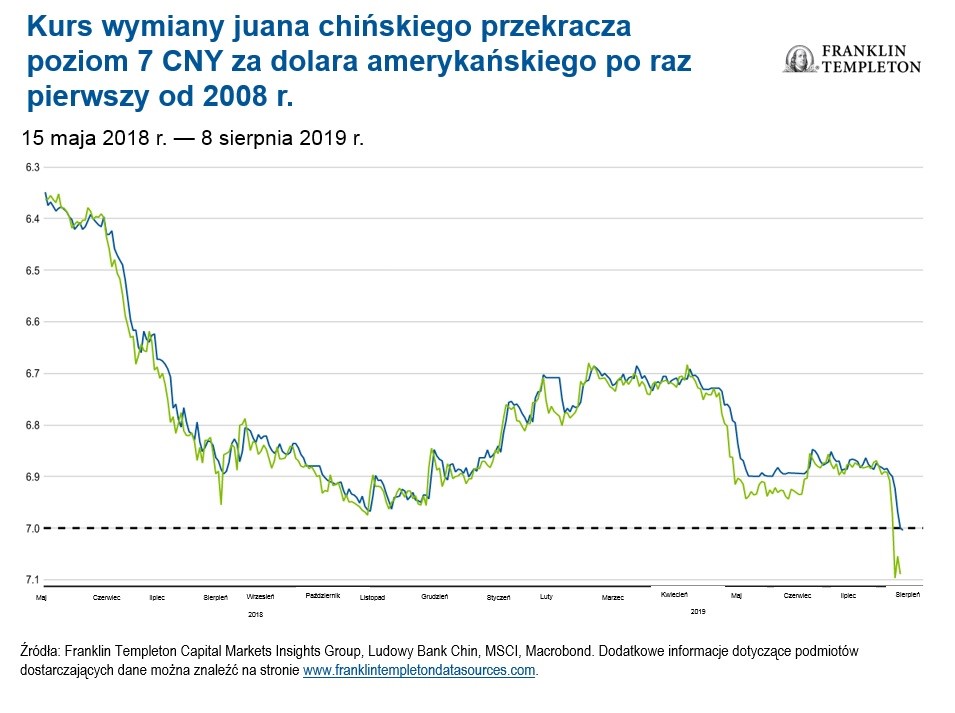

Eskalacja sporu pomiędzy Stanami Zjednoczonymi a Chinami rozprzestrzeniła się z handlu na sektor technologii, a obecnie także na sferę finansów, w związku z oskarżeniami o manipulowanie kursem waluty, co powoduje, że ryzyko pogłębiającej się długotrwałej konfrontacji narasta.

Spis treści:

Nasze spojrzenie na Chiny

W krótkiej perspektywie tempo rozwoju chińskiej gospodarki spada; stopa wzrostu produktu krajowego brutto (PKB) w drugim kwartale była najniższa od 27 lat. Utrzymująca się niepewność w handlu skłania niektórych producentów do dywersyfikacji produkcji poprzez przenoszenie jej na inne rynki niż Chiny. Gdyby zamknięcia zakładów produkcyjnych przełożyły się na problemy z wypłacalnością, mogłoby to oznaczać niekorzystne konsekwencje dla instytucji finansowych.

Możliwe długoterminowe implikacje utrzymujących się problemów w handlu to, między innymi, przyspieszenie procesu otwierania gospodarki i deregulacji w Chinach, czemu jednak towarzyszy spowolnienie delewarowania związane z rządowymi działaniami na rzecz pobudzenia wzrostu gospodarczego.

Wprowadzone w ostatnich latach zmiany polityki, takie jak uelastycznienie kursu waluty, reforma spółek skarbu państwa połączona ze wsparciem dla przedsiębiorstw prywatnych oraz poluzowanie polityki pieniężnej i budżetowej, łagodzą wpływ konfliktu handlowego pomiędzy Stanami Zjednoczonymi a Chinami. Kluczowe wsparcie dla chińskiej gospodarki w krótkiej perspektywie mogą także zapewnić dodatkowe inwestycje w infrastrukturę.

Należy także zauważyć, że:

- wzrost chińskiej gospodarki jest dziś mniej zależny od handlu; chiński eksport towarów i usług (jako procent PKB) spadł na przestrzeni ostatniej dekady z 32,6% w 2008 r. do 19,5% w 2018 r.[2];

- bilans chińskiej wymiany handlowej ze Stanami Zjednoczonymi zawęził się, a na poziomie rachunku obrotów bieżących chiński import amerykańskich towarów (w odróżnieniu od usług) poszedł w górę;

- trwa proces przesuwania środka ciężkości chińskiej gospodarki, a kluczowym motorem wzrostu gospodarczego jest dziś konsumpcja krajowa, która w 2018 r. wygenerowała 76% wzrostu PKB, w porównaniu z 44% dekadę wcześniej.[3]

Wpływ na technologie

Sądzimy, że wpływ wojny handlowej jest najlepiej widoczny (1) w obszarach technologicznych związanych z bezpieczeństwem narodowym i najnowocześniejszymi technologiami (takimi jak 5G czy sztuczna inteligencja) oraz (2) na rynkach urządzeń stanowiących część globalnych łańcuchów dostaw (np. smartfonów, notebooków, tabletów).

Przypuszczamy, że koszty ceł zostaną wchłonięte przez łańcuchy dostaw, dostawców markowych wyrobów i konsumentów, co złagodzi konsekwencje dotyczące pojedynczych spółek. Może to jednak skutkować słabszym popytem konsumenckim i obniżeniem wolumenów sprzedaży, jak również odkładaniem inwestycji kapitałowych na później.

W dłuższej perspektywie napięcia handlowe mogą prowadzić do opóźnień we wdrażaniu kluczowych technologii (np. 5G), dywersyfikacji łańcuchów dostaw i fragmentacji standardów branżowych.

Strukturalne czynniki, które nie odzwierciedlają poważniejszych konsekwencji, to, między innymi, lokalne innowacje na rynkach wschodzących, rosnąca w bezprecedensowo szybkim tempie ilość przetwarzanych/generowanych danych i wynikający z tego trendu popyt na chipy, a także coraz większa popularność usług i sprzedaży online.

Spółki z rynków wschodzących dywersyfikują łańcuchy dostaw

Ostatni rozejm pomiędzy skonfliktowanymi Stanami Zjednoczonymi i Chinami był wyjątkowo krótki, a coraz większa wrogość pomiędzy stronami konfliktu sugeruje, że wojna handlowa może trwać także po wyborach prezydenckich w Stanach Zjednoczonych przypadających na 2020 r., a inwestorzy powinni być przygotowani na wzmożoną zmienność rynkową.

Zważywszy na przedłużającą się napiętą sytuację w handlu wiele globalnych spółek koncentrowało się na dywersyfikowaniu łańcuchów dostaw jeszcze przed ostatnimi wydarzeniami z pierwszych tygodni sierpnia. Ten trend jest wprawdzie niekorzystny dla Chin, ale może przełożyć się na wzrost wydatków kapitałowych na innych rynkach w Azji i na świecie. Przykładowo, tradycyjne powiązania z amerykańskimi łańcuchami dostaw, lokalizacja geograficzna oraz konkurencyjne płace mogą przyciągać inwestycje na rynek meksykański, a działania odwetowe Chin wymierzone w amerykańskie rolnictwo także mogą zwiększyć eksport z Ameryki Południowej jako alternatywnego źródła zaopatrzenia.

Analogicznie, wraz ze spadkiem wymiany handlowej pomiędzy Chinami a Stanami Zjednoczonymi, niektóre kraje azjatyckie (np. Indie, Tajwan, Wietnam) zanotowały wzrost wolumenu handlowego w 2019 r., a także awans w łańcuchu wartości na przestrzeni ostatnich lat (np. Korea Południowa, Wietnam).

Ostatnie obniżenie stóp procentowych przez Rezerwę Federalną łagodzi presję podwyższającą kurs dolara amerykańskiego, którą cła mogłyby wzmocnić, sprzyjając walutom z rynków wschodzących i zapewniając bankom centralnym z tych rynków większą elastyczność w obszarze polityki pieniężnej (np. umożliwiając cięcia stóp w Korei Południowej, Indonezji czy Tajlandii). Co więcej, historia pokazuje, że cykle luzowania polityki pieniężnej przez Fed generalnie sprzyjały rynkom wschodzącym.[4]

Nasze podejście do zmienności

Przez ten dłuższy okres zmienności związanej z sytuacją w handlu stale analizowaliśmy ryzyko, na jakie narażone są nasze portfele, przeprowadzając zarówno „testy wytrzymałościowe” akcji poszczególnych spółek przy różnych założeniach, jak i szersze analizy scenariuszy dotyczących całego rynku, we współpracy z grupą Franklin Templeton ds. ryzyka inwestycyjnego.

Co istotne, uważamy, że poza tymczasowym wpływem na zyski, konkurencyjność wybranych przez nas spółek wciąż jest nienaruszona. Dążymy do inwestowania w spółki o zrównoważonych strumieniach wysokiej jakości zysków, solidnych przepływach pieniężnych i stabilnych bilansach, które, według nas, są w stanie przetrwać w niepewnych warunkach makroekonomicznych.

Niemniej jednak przedłużające się i nieprzewidywalne napięcia w handlu, nasilane dodatkowo przez codzienne doniesienia medialne, mają niekorzystny wpływ na nastroje wśród konsumentów i przedsiębiorców, tłumiąc konsumpcję i opóźniając decyzje inwestycyjne. Trudno jest uniknąć ryzyka, jednak jesteśmy optymistami i sądzimy, że w tej szerokiej klasie aktywów można znaleźć korzystne możliwości inwestycyjne, a wyceny są bardzo atrakcyjne.

[1] Źródło: MSCI. Dane do 8 sierpnia 2019 r. Indeks MSCI Emerging Markets Index odzwierciedla wyniki akcji dużych i średnich przedsiębiorstw z 24 krajów zaliczanych do rynków wschodzących. Indeks MSCI World Index odzwierciedla wyniki akcji dużych i średnich przedsiębiorstw z 23 rynków rozwiniętych. Indeksy nie są zarządzane, a bezpośrednia inwestycja w indeks nie jest możliwa. Indeksy nie uwzględniają opłat, kosztów ani obciążeń naliczanych przy sprzedaży. Wyniki historyczne nie wskazują ani nie gwarantują wyników przyszłych. MSCI nie udziela żadnych gwarancji ani nie ponosi żadnej odpowiedzialności w związku z przedstawionymi danymi MSCI. Dalsze rozpowszechnianie lub wykorzystywanie jest zabronione. Niniejszy raport nie został zatwierdzony ani opracowany przez MSCI. Ważne uwagi i warunki dotyczące podmiotów dostarczających dane można znaleźć na stronie www.franklintempletondatasources.com.

[2] Źródło: Bank Światowy.

[3] Źródło: Główny Urząd Statystyczny Chińskiej Republiki Ludowej.

[4] Wyniki historyczne nie wskazują ani nie gwarantują wyników przyszłych.