Kryzys gospodarczy zawsze jest okresem próby dla kredytobiorców. Eksperci portalu RynekPierwotny.pl sprawdzili, ilu Polaków spłacających „hipoteki” może mieć zbyt wysoką relację rat do dochodu netto.

Wiosenna seria obniżek stóp procentowych NBP skutkowała spadkiem rat prawie wszystkich kredytów mieszkaniowych, które są rozliczane w złotych. Tym niemniej, kryzys gospodarczy wzbudza pewne obawy w kontekście spłacalności „hipotek”. Eksperci portalu RynekPierwotny.pl postanowili zatem sprawdzić, ilu rodaków w poprzednich latach zaciągnęło kredyty mieszkaniowe z ratą zbyt wysoką względem poziomu dochodów.

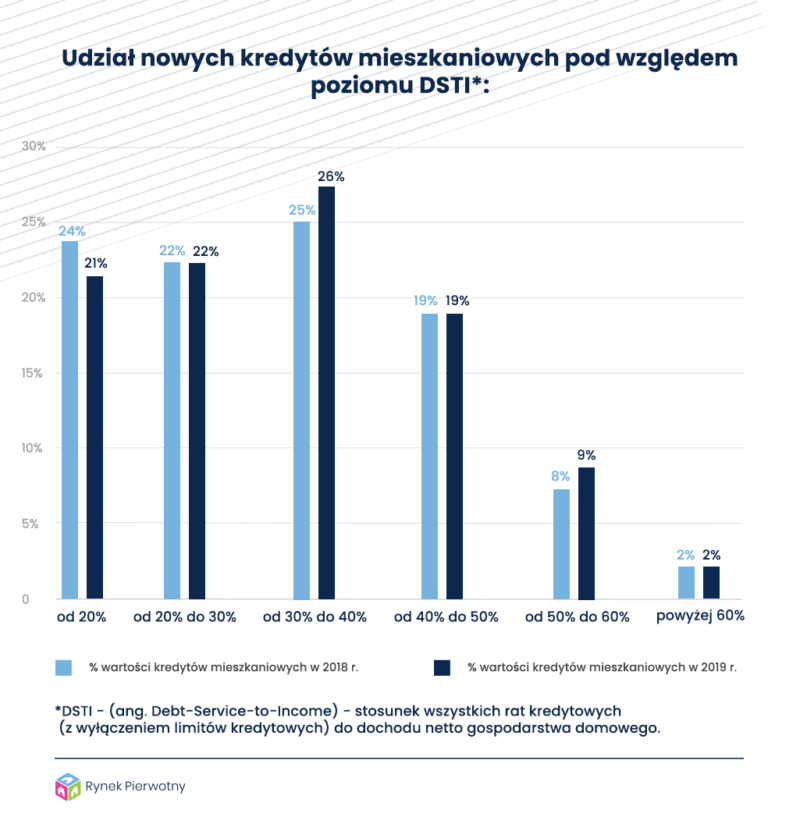

Analiza RynekPierwotny.pl uwzględnia wskaźnik DSTI (ang. Debt-Service-to-Income). Mowa o stosunku wszystkich rat kredytowych (z wyłączeniem limitów kredytowych) do dochodu netto gospodarstwa domowego. Dane KNF wskazują, że w 2018 roku udział nowych kredytów mieszkaniowych pod względem poziomu DSTI wyglądał następująco:

- DSTI do 20% – 24% wartości kredytów mieszkaniowych

- DSTI od 20% do 30% – 22%

- DSTI od 30% do 40% – 25%

- DSTI od 40% do 50% – 19%

- DSTI od 50% do 60% – 8%

- DSTI powyżej 60% – 2%

Analogiczne wyniki dotyczące nowych „hipotek” z 2019 r. przedstawiają się następująco:

- DSTI do 20% – 21% wartości kredytów mieszkaniowych

- DSTI od 20% do 30% – 22%

- DSTI od 30% do 40% – 26%

- DSTI od 40% do 50% – 19%

- DSTI od 50% do 60% – 9%

- DSTI powyżej 60% – 2%

Powyższe informacje potwierdzają, że w 2018 r. oraz 2019 r. rozkład nowych kredytów mieszkaniowych pod względem wskaźnika DSTI był dość podobny. Niepokoić może jednak ubiegłoroczne przesunięcie wyników w kierunku wyższego poziomu DSTI (widoczne dla przedziałów do 20%, 30% – 40% oraz 50% – 60%). Ogólnie rzecz biorąc, dane Komisji Nadzoru Finansowego wskazują, że około 20% nowych kredytów mieszkaniowych z lat 2018 – 2019 cechowało się wysokim poziomem wskaźnika DSTI (40% – 50%), a w przypadku kolejnych 10% – 11% kredytów ten indeks osiągnął alarmującą wysokość (ponad 50%). Analogiczne wyniki dla całego portfela kredytów mieszkaniowych pod koniec 2019 r. wynosiły odpowiednio 12% (DSTI 40% – 50%) oraz 11% (DSTI ponad 50%).

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl