Większa presja na efektywność operacyjną, rosnąca świadomość odbiorców oraz gwałtowny postęp cyfryzacji to główne trendy, które wpływają na sektor energetyczny. Rewolucyjne zmiany w tradycyjnych spółkach częściej niż rynkowi regulatorzy wymuszają dziś klienci i nowi gracze. O tych zagadnieniach dyskutowali eksperci podczas panelu Regulacje czy innowacje? Co tak naprawdę zmienia sektor energetyczny? w ramach XXVI Forum Ekonomicznego w Krynicy Zdroju.

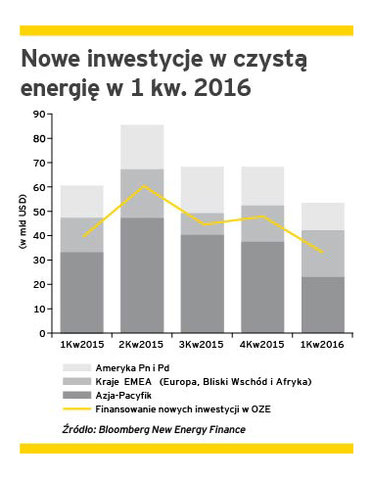

Żyjemy w okresie dynamicznych zmian. Spółki takie jak Amazon w handlu, Ryanair w lotnictwie, Uber w transporcie czy Airbnb w branży hotelarskiej, zrewolucjonizowały obszary biznesowe, w których funkcjonują. Energetyka nie jest wyjątkiem – takich zmian jak obecne, sektor nie przeszedł od dziesięcioleci. Regulacje doprowadziły do liberalizacji rynku, rozdzielenia działalności monopolistycznej od konkurencyjnej i powstania nowych podmiotów. Świadome działania decydentów wpłynęły na uprzywilejowanie odnawialnych źródeł energii (OZE) w systemach krajowych, co przyciągnęło nowych inwestorów. Roczne, globalne, wydatki inwestycyjne w sektor czystych technologii już w 2011 roku przekroczyły 300 mld USD.

Spis treści:

Presja na efektywność

Postępująca integracja rynków energii w Unii Europejskiej zwiększa konkurencję i promuje kraje z wysokim udziałem OZE. Polityka klimatyczna wpływa na wzrost kosztów wytwarzania energii elektrycznej pochodzącej z tradycyjnych źródeł przez zwiększanie się kosztów zakupu pozwoleń na emisję CO2 i znaczne nakłady na dostosowanie elektrowni do zaostrzonych wymagań emisyjnych. Tym samym regulacje na szczeblu unijnym i krajowym powodują wywieranie presji na spółki energetyczne w zakresie poprawy efektywności operacyjnej.

– Nowe technologie wytwarzania, takie jak elektrownie wiatrowe czy słoneczne, obniżyły koszty krańcowe produkcji energii elektrycznej praktycznie do zera. Jednostkowe koszty wytwarzania obniżają się wraz z rozwojem rynku. Od 2008 do 2013 roku koszty energii z turbin wiatrowych obniżyły się o ponad 30%, a ogniw paneli fotowoltaicznych o ponad 80%. Technologie rozproszone stały się na tyle masowe, że w wielu miejscach na świecie osiągnęły poziom tzw. „grid parity”. Oznacza to, że koszt dostarczenia zielonej energii stał się niższy niż tradycyjnej – mówi Jarosław Wajer, Partner w Dziale Doradztwa Biznesowego EY.

Oczekuje się, że przed rokiem 2020 koszt energii ze źródeł rozproszonych będzie niższy od energii z sieci w całych Stanach Zjednoczonych. Masowa instalacja inteligentnych liczników diametralnie zmienia podsektor dystrybucji oraz obrotu i staje się furtką dla nowych produktów. Świętym Graalem energetyki może się okazać jedna z technologii magazynowania energii, nad którymi pracują zarówno naukowe jak i korporacyjne ośrodki badawcze.

Świadomy odbiorca

Rozwój nowych technologii, szeroki dostęp do internetu oraz informacji spowodował większą świadomość odbiorców w zakresie możliwości pozyskiwania energii elektrycznej. Mogą obecnie bez problemu porównywać i zmieniać dostawców, czy nawet sami wytwarzać energię. Takie działania znajdują wsparcie u decydentów. Nowo powstałe Ministerstwo Energii promuje plany tworzenia klastrów energetycznych, zachęcając lokalne społeczności do aktywności w zakresie produkcji energii na potrzeby lokalne. Do stopniowej popularyzacji samodzielnego wytwarzania energii przyczynił się spadek cen małych, odnawialnych źródeł wytwórczych. Dał on indywidualnym odbiorcom możliwość uzyskania niezależności energetycznej i przyczynił się do decentralizacji całego procesu wytwórczego w sektorze energetycznym.

Gwałtowny rozwój cyfryzacji

Wprowadzenie inteligentnego opomiarowania oznacza lawinowy wzrost liczby odczytów (generujących dużą ilość danych). Oznacza to dostępność nowych informacji na temat zachowań klientów, co jest istotne w planowaniu strategii sprzedażowej w spółkach energetycznych. Postępująca cyfryzacja niesie też ze sobą istotne ryzyka, takie jak np. cyberprzestępczość. Rozwój cloud computingu oraz smart metering zwiększają zagrożenie bezpieczeństwa danych gromadzonych przez spółki energetyczne. Ponadto, możliwość kontrolowania elementów sieci energetycznej przy użyciu zdalnego dostępu tworzy realne zagrożenie dla bezpieczeństwa energetycznego. Wyzwaniem stojącym przed spółkami jest także rosnąca liczba klientów oczekująca możliwości obsługi lub interakcji z przedsiębiorstwem energetycznym poprzez technologie mobilne. Wzrost liczby użytkowników mediów społecznościowych daje nowe możliwości marketingu oraz interakcji z klientami sektora energetycznego.

Utrudnienia dla tradycyjnych

Zmiany zachodzące na rynku oznaczają trudności dla tradycyjnych spółek energetycznych. Zmniejszająca się rezerwa mocy w krajach rozwiniętych, problemy ze zbilansowaniem w systemach przesyłowych i dystrybucyjnych czy coraz większe wahania cen energii na rynkach hurtowych (z ujemnymi cenami włącznie), to tylko niektóre z wyzwań, z którymi muszą się zmierzyć. Problemy jednych są jednocześnie okazjami dla tych, którzy są w stanie znaleźć na nie remedium. Niemcy zdecydowały, że nawet wysoki koszt polityki Energiewende nie przekracza korzyści, jakie przyniesie ona niemieckiej gospodarce. Tym bardziej, że jest ponoszony przez akcjonariuszy i klientów spółek energetycznych (a więc nie jest pokrywany z budżetu państwa), a korzyści odnoszą udziałowcy firm innowacyjnych, potrafiących wykorzystać nową szansę. Akcje niemieckich spółek energetycznych straciły około 70% wartości w ostatnich 5 latach. Co kilka miesięcy pojawiają się informacje o kolejnych programach restrukturyzacyjnych.

Na rynek wchodzą nowi gracze. Kto słyszał 10 lat temu o spółkach takich jak Gamesa, Vestas czy EnerNoc lub Opower? Dwie ostatnie nie dostarczają technologii wytwórczych, ale działają w obszarze bilansowania i obrotu energią elektryczną (w tym zarządzania popytem). Nie mamy jeszcze ich odpowiedników w Polsce. Presje na tradycyjne spółki energetyczne wywierają też gracze z innych branż – jak Google czy T-Mobile. Pierwszy z nich wkroczył silnym krokiem na rynek energetyczny w 2014 roku kupując za ponad 3 mld USD firmę NEST. Dodatkowo, Google jest obecny w podsektorze dystrybucji i przesyłu, poprzez zakup udziałów w projekcie budowy nowoczesnej infrastruktury przesyłowej dla turbin wiatrowych na Atlantyku. Inwestuje również w obszar nowych technologii. Z kolei T-Mobile współpracuje ze sprzedawcami energii, wprowadzając dodatkowe usługi i produkty, np. rozwiązania typu smart house. Pod strzechy wkracza też Tesla zmieniając nie tylko rynek samochodowy, ale i energetyczny, ze swoim akumulatorem Powerwall przeznaczonym do zasilania domów.

Zmień się albo zgiń?

Aby przetrwać, spółki energetyczne zmuszone są do całkowitej przemiany. Vattenfall czy EdF skupiają się na działalności podstawowej, opuszczając rynki, które nie są dla nich strategiczne, takie jak Polska. E.ON, GdF czy RWE rozdzielają działalność konwencjonalną od nowych, innowacyjnych biznesów i próbują „ucieczki do przodu”. Inni, jak ENEL, próbują partnerstwa ze spółkami z innych sektorów.

– Zmiany w sektorze energetycznym zachodzą na każdym etapie. Technologie jutra obejmą decentralizację wytwarzania i wzrost liczby prosumentów. Będziemy korzystać z nowych źródeł energii – OZE oraz technologii CCS opartych na wychwytywaniu i składowaniu dwutlenku węgla. Do tego niezbędne będą nowe mechanizmy finansowania i współpracy, a także innowacyjne rozwiązania. Inteligentne liczniki i sieci już teraz umożliwiają przepływ energii od i do odbiorców, czyli dają możliwość zarabiania konsumentom. Klienci mają większą kontrolę – liczy się nie tylko cena oraz niezawodność, ale także m.in. jakość i pochodzenie dostarczanej energii – podsumowuje Jarosław Wajer.