Na rynku ropy poranek przynosi wyraźną ulgę po informacjach o porozumieniu między USA a Iranem, które zakłada dwutygodniowe zawieszenie broni w zamian za pełne i bezpieczne otwarcie Cieśniny Ormuz. Donald Trump zapowiedział wstrzymanie bombardowań Iranu na dwa tygodnie, jeśli Teheran zagwarantuje swobodny przepływ przez kluczowy szlak transportowy, a Iran zadeklarował możliwość bezpiecznego ruchu statków w tym okresie, choć pod koordynacją własnych sił zbrojnych. Do rozejmu miał dołączyć także Izrael, mimo że bezpośrednio po ogłoszeniu porozumienia nadal pojawiały się doniesienia o atakach.

Reakcja rynków była bardzo silna, ponieważ inwestorzy szybko zaczęli wyceniać spadek krótkoterminowego ryzyka dla dostaw surowców z regionu. Ropa Brent kwotowana jest po 97 USD, co wskazuje na spadek 9,8% względem wczorajszego zamknięcia. Z kolei ropa WTI straciła ponad 12,5% i jej cena znajduje się na poziomie 96,95 USD za baryłkę, co oznacza że ponownie wartość Brent przekracza WTI. Europejskie kontrakty terminowe na gaz spadły o 16% do poziomu 44,50 EUR za MWh. Na szerokim rynku widać wzrosty – od Azji, przez Europę po USA – kontrakty na indeksy są na wyraźnym plusie. DAX zyskuje 5%, NASDAQ100 ponad 3%, podobnie jak nasz rodzimy WIG20, który przebił się przez 3520 pkt i tym samym jest najdroższy od grudnia 2007 roku. Dolar osłabił się i główna para walutowa EURUSD zyskuje 0,88%, z wyceną w pobliżu 1,17 USD za EUR. Dla rynku ropy najważniejsze jest to, że choć samo porozumienie zmniejsza premię geopolityczną, to na tym etapie nie rozwiązuje fundamentalnych źródeł napięcia. Kluczowe spory pozostają bowiem bez odpowiedzi i dotyczą irańskiego programu nuklearnego, programu rakietowego i dronowego, sankcji wobec Iranu oraz obecności wojsk USA w regionie.

W praktyce oznacza to, że obecne uspokojenie może mieć charakter wyłącznie przejściowy. Rynek na razie odetchnął, ale trwałość tej reakcji będzie zależała od tego, czy statki rzeczywiście będą mogły bezpiecznie przepływać przez Cieśninę Ormuz, bo to będzie pierwszy realny test skuteczności i wiarygodności porozumienia. Wątek mediacyjnej roli Pakistanu sugeruje, że pojawiła się przestrzeń do dalszych rozmów, jednak na razie jest to jedynie czas kupiony na negocjacje szerszego układu, a nie definitywne zakończenie kryzysu. Z perspektywy rynku ropy oznacza to, że po gwałtownej korekcie cen inwestorzy prawdopodobnie pozostaną bardzo wrażliwi na każdy sygnał dotyczący bezpieczeństwa żeglugi w Ormuz i ryzyka ponownej eskalacji konfliktu.

Wczoraj doszło do wstępnego porozumienia pomiędzy Iranem a USA, które zakłada otwarcie Cieśniny Ormuz w zamian za wstrzymanie ataków. Rynki reagują bardzo entuzjastycznie, mimo że statki wciąż nie przepływają jeszcze przez ten przesmyk. Nie znamy jednak szczegółów dealu. Jest to jednak zawieszenie broni, a nie pokój.

Ultimatum USA

Wczorajszy dzień upływał pod dyktando gróźb, które padły ze strony prezydenta USA wobec Iranu. Ich forma była czymś, co do tej pory na tym etapie się nie zdarzało i miejmy nadzieję, że zdarzać się nie będzie. Rynki jednak powoli rozumieją, że obecna administracja traktuje dość swobodnie wpisy w mediach społecznościowych. Dla Iranu warunkiem było odblokowanie Cieśniny Ormuz, a USA w zamian mają powstrzymać ataki. Teoretycznie inwestorzy nie wiedzieli, jaki będzie efekt tego ultimatum. Teoretycznie, bo patrząc na rynki, z jakiegoś powodu nagle rozpoczęły się olbrzymie przygotowania pod uspokojenie konfliktu w regionie. Ropa naftowa, która zaczęła dzień przy poziomie 110 USD za baryłkę – a przez chwilę sięgając nawet 112 USD – na koniec dnia spadła do 104 USD. Mowa o gatunku Brent notowanym w Londynie, bo to on jest bazą do wyceny większości surowca na świecie. Ropa amerykańska WTI również taniała, ale nadal jest droższa od Brent.

Iran odpowiedział

W nocy na rynki trafiła informacja, że ultimatum zostało przyjęte. Jeżeli zatem nie dojdzie do żadnych incydentów, mamy przed sobą dwutygodniowy okres pewnego przygaszenia konfliktu. Musimy pamiętać, że jest on wstrzymany, a nie rozwiązany. Na efekty nie trzeba było długo czekać. Ropa, która i tak wczoraj gwałtownie taniała, zeszła jeszcze niżej. O ile rynki we wtorek zamykały się na wspomnianym poziomie 104 USD za baryłkę, o tyle dzisiaj otwierały się w okolicach 95 USD. W momencie pisania tego tekstu znajdują się nawet niżej, bo przy 93 USD. W górę idzie również złoto oraz kryptowaluty, co pokazuje, że inwestorzy są otwarci na większe ryzyko. Gdzieś w tle powoli przebijają się głosy, że to bardziej USA zgodziły się na warunki Iranu niż odwrotnie. Pewnie nigdy nie dowiemy się, jak było naprawdę. Dla rynków ważne, by Cieśnina Ormuz była żeglowna, a patrząc na ruch statków, pierwsze dopiero się zbliżają. Musimy też pamiętać, że kluczowe są jeszcze ubezpieczenia, bo bez nich większość jednostek się nie ruszy.

Jak reagują waluty?

Zgodnie z oczekiwaniami wygaszanie konfliktu okazało się niekorzystne dla wyceny dolara. Po samym zawieszeniu broni kurs EUR względem USD ruszył w stronę poziomów 1,17. Są to okolice niewidziane na rynku od ponad miesiąca. Ostatni raz tak słabą amerykańską walutę obserwowaliśmy w pierwszych dniach tego konfliktu. Podobnie jak w przypadku ropy naftowej, ruch ten zaczął się już wczoraj, w oczekiwaniu na decyzję. Kurs EUR wobec PLN, który jeszcze wczoraj rano znajdował się w okolicach 4,27-4,28 zł, dzisiaj spadł do 4,25-4,26 zł. Największą zmianę widać oczywiście na dolarze, który jeszcze wczoraj znajdował się na poziomie 3,70 zł, a dzisiaj jest przy 3,64 zł. W trakcie tego konfliktu był on bowiem dotychczas bezpieczną przystanią, gdzie inwestowali Ci niepewni rozwoju sytuacji. Teraz, wraz z częściowym uspokojeniem, rynki wracają bliżej poziomów sprzed rozpoczęcia konfliktu. Co ciekawe, inwestorzy oczekują również, że w związku z tym szybciej dojdzie do obniżek stóp procentowych w USA.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Grupa Żywiec wzmacnia zespół sprzedaży – od teraz obszarem kieruje Jarosław Jarecki, menedżer z ponad 20-letnim doświadczeniem w branży FMCG. Nowy Dyrektor Sprzedaży będzie odpowiadał za rozwój strategii i operacji sprzedażowych w kluczowych kanałach, w tym w handlu nowoczesnym, tradycyjnym oraz e-commerce.

Doświadczenie menedżerskie w branży FMCG

Jarosław Jarecki dołącza do Grupy Żywiec z Unilever, gdzie przez blisko 19 lat rozwijał karierę w obszarze sprzedaży – od ról operacyjnych po stanowiska dyrektorskie. Ostatnio pełnił funkcję Dyrektora Sprzedaży odpowiedzialnego za strategię i operacje sprzedażowe w segmencie spożywczym, a wcześniej kierował rynkiem Modern Trade, odpowiadając m.in. za kanały nowoczesnego handlu oraz e-commerce. Jako Head of Traditional Trade zarządzał zespołem ponad 230 osób i współpracą z ponad 70 partnerami biznesowymi. Posiada również doświadczenie w obszarze Customer Development i Key Account Management, obejmujące współpracę z kluczowymi sieciami handlowymi w Polsce i regionie CEE.

Współpraca międzyfunkcyjna i rozwój innowacji

Szczególną wagę w swojej pracy przywiązuje do budowy wysokoefektywnych zespołów sprzedażowych, opierając ich skuteczność na zaufaniu, synchronizacji, odpowiedzialności oraz pracy na danych. Przez lata rozwijał partnerskie relacje z kluczowymi klientami – od międzynarodowych sieci handlowych po lokalnych detalistów – prowadząc negocjacje i ustalenia roczne w duchu długofalowego budowania wartości, odpowiedzialności za rozwój kategorii oraz realnej wartości dla konsumenta. Równolegle aktywnie uczestniczył w rozwoju innowacji produktowych, współpracując z zespołami R&D, Marketingu, Planowania i Logistyki – od etapu koncepcji, przez warsztaty strategiczne z klientami, aż po skuteczne wdrożenia półkowe.

Relacje jako fundament długofalowych wyników

– Grupa Żywiec ma ogromny potencjał: silne marki, świetnych ludzi i kompetencje, które dają realną przewagę na rynku. Wierzę, że możemy jeszcze mocniej wykorzystywać te atuty, konsekwentnie podnosząc jakość i efektywność egzekucji w kanałach sprzedaży i wzmacniając partnerską współpracę z klientami.

Moją rolą będzie wspieranie organizacji w osiąganiu lepszych wyników poprzez budowę wysokoefektywnych zespołów opartych na zaufaniu i odpowiedzialności oraz jeszcze lepszym wykorzystaniu danych w podejmowaniu kluczowych decyzji biznesowych – mówi Jarosław Jarecki, Dyrektor Sprzedaży w Grupie Żywiec.

Jarosław Jarecki za największą wartość uważa trwałe relacje zbudowane

z zespołami, klientami i współpracownikami z różnych obszarów biznesu – to one, jak podkreśla, wielokrotnie przekładały się na wspólne wyniki, rozwój kompetencji

i projekty realizowane w skali całej organizacji.

Takiego kwartału w gospodarce jeszcze nie było. „Spodziewajcie się niespodziewanego”.

– Granie kartą nieobliczalności i nieprzewidywalności jest dla Donalda Trumpa cechą charakterystyczną i wydaje się, że świat przyzwyczaja się już do strategii, która nie byłaby tolerowana w przypadku żadnego innego polityka na świecie. Geopolityka to jednak coś innego niż biznes. Biznes potrzebuje przewidywalności, stabilności i szansy na rysowanie perspektyw w większym wyprzedzeniem niż „wieczór przed”. Pod tym kątem działania Ameryki mocno destabilizują sytuację właściwie całego świata. Jak bowiem mamy dzisiaj planować np. koszty transportu czy produkcji, gdy nie wiemy, co wydarzy się za kilka dni, a język lidera największego mocarstwa świata jest dyplomatycznie mówiąc konfrontacyjny i nieprzewidywalny? Takiego kwartału jak miniony jeszcze w światowej gospodarce nie było. Kolejny zaczynamy bez jakichkolwiek szans na stabilność – przyznaje Hanna Mojsiuk, prezes Północnej Izby Gospodarczej w Szczecinie.

„Prezydent Ameryki stał się regulatorem światowej gospodarki”

Polityka Donalda Trumpa charakteryzuje się wysokim poziomem nieprzewidywalności i mocno konfrontacyjnym językiem względem innych krajów na świecie. Konflikt z Iranem i wielotygodniowa blokada cieśniny Ormuz wygenerowała wzrost cen ropy na świecie, a to powoduje wielkie problemy z cenami paliw.

– Paliwo to najbardziej proinflacyjny koszt składowy produkcji. Wzrost cen tego surowca demokratycznie powoduje wzrost kosztów w transporcie, spedycji, logistyce, budownictwie, chemii, usługach, produkcji spożywczej. Każda branża odczuje go prędzej czy później. Od kilku tygodni jesteśmy świadkami walki o to, by utrzymać w ryzach ceny paliw i nie generować strat w gospodarce. Polskich przedsiębiorców już teraz wojna w Iranie kosztowała miliony, a polską gospodarkę miliardy – mówi Hanna Mojsiuk.

– Zapowiedź zawieszenia broni jest oczekiwaną wiadomością, ale w przypadku polityki Donalda Trumpa najbardziej adekwatny cytat to zdanie „spodziewaj się niespodziewanego”. Nie mam i nikt na świecie nie ma pewności, co wydarzy się następnego dnia – mówi prezes Mojsiuk.

– Prezydent Trump przyzwyczaił nas do szybkich zmian decyzji, niespodziewanych plot-twistów i działań, które dla gospodarki mają wielkie znaczenie. Przypomnę choćby dynamiczne decyzje odnośnie nakładanych na Europę i świat ceł handlowych. Prezydent Ameryki stał się regulatorem światowej gospodarki w skali niespotykanej wcześniej. Trudno jest rysować dalekosiężne scenariusze rozwojowe w takich okolicznościach – przyznaje Hanna Mojsiuk.

„Cena frachtu morskiego wzrosła o kilkaset procent”

Eksperci Północnej Izby Gospodarczej w Szczecinie nie mają wątpliwości, że I kwartał roku 2026 pod kątem niepewności gospodarczej jest analogiczny do roku 2020, gdy wybuchała pandemia i roku 2022, gdy wybuchała wojna w Ukrainie.

– Wchodzimy w ten kwartał bez szans na jakąkolwiek przewidywalność gospodarczą – przyznaje prof. Aneta Zelek z Zachodniopomorskiej Szkoły Biznesu.

– Każdy poranek przynosi nowy nastrój prezydenta Trumpa. Strzały informacji wywołują poważne retorsje dla geopolityki i gospodarki światowej. I kwartał zawsze wyznacza kierunek dla całej gospodarki. W tym roku znowu mamy czas wielkiej niepewności. Dla polskiej gospodarki wszystkie projekcie z początku roku stały się nieaktualne, a zyski z KPO i programu SAFE będą mniejsze, bo musimy w jakiś sposób teraz myśleć o zabezpieczeniu funkcjonujących biznesów, a nie o ich dynamicznym rozwijaniu – dodaje prof. Zelek.

– Budowa stabilnych łańcuchów dostaw była jednym z najważniejszych zadań dla światowej logistyki po wybuchu wojny w Ukrainie, a także po czasie pandemii. Nie jest to łatwe zadanie, by wyliczyć koszty spedycji tak, by były akceptowane dla europejskiego klienta. Obecna sytuacja zmusza firmy sektora TSL do podnoszenia cen. Dla klientów sytuacja ta jest zrozumiała i podejmują oni dialog z logistyką, bo wiedzą, że lepiej podzielić się kosztami niż zrzucić je na firmę transportową i narazić się na brak przewozu, a takie sytuacje w niektórych przypadkach już się zdarzają – mówi Przemysław Hołowacz, dyrektor ds. rozwoju Grupy CSL.

– Od cen paliwa zależą ceny frachtu. Konflikt na Bliskim Wschodzie wywołał drastyczny wzrost cen frachtu morskiego i stawek czarterowych, z dodatkowymi opłatami wojennymi. Mówimy często o kilkuset procentowym wzroście – dodaje Przemysław Hołowacz.

– Czekamy na odblokowanie cieśniny Ormuz. To jest kwestia 20-30% światowych dostaw ropy – dodaje Przemysław Hołowacz.

W 2025 roku ceny baryłki ropy pod koniec roku wynosiły około 60 USD. Na początku 2026 ceny zaczęły szybko rosnąć, przekraczając w marcu poziom 85–90 USD. W kwietniu 2026 baryłka osiągnęła już ponad 100 USD, chwilami dochodząc nawet do około 110–115 USD. Prognozy przewidywały wzrost do 150 dolarów, obecnie kwoty spadły poniżej 100.

Dziś większość codziennych zadań w małych i średnich firmach realizowana jest w przeglądarce internetowej. To jednak także główne źródło ryzyka – jak wynika z analiz Palo Alto Networks, aż 95% organizacji doświadcza incydentów bezpieczeństwa, które zaczynają się właśnie tam. W odpowiedzi na te wyzwania firma wprowadza Prisma Browser for Business, rozwiązanie, które umożliwia uporządkowanie środowiska pracy, zwiększa bezpieczeństwo danych i kontroluje wykorzystanie narzędzi AI[1].

Polski sektor MŚP działa w jednym z najbardziej zagrożonych cyberprzestrzeni regionów Europy Środkowej. W 2024 roku 32% polskich firm doświadczyło naruszeń danych, przerw w działaniu systemów lub wycieku poufnych informacji – to drugi najwyższy wynik w Unii Europejskiej, ustępujący tylko Finlandii[2]. Raporty i analizy pokazują, że cyberzagrożenia w Europie rosną zarówno pod względem liczby, jak i złożoności, a małe i średnie firmy często stają się łatwym celem dla ataków ze względu na słabsze zabezpieczenia.

Według danych OKTA, małe firmy średnio używają 36 aplikacji w przeglądarce, gdzie wykonywana jest większość codziennej pracy[3]. Jednocześnie aż 95% firm doświadcza incydentów bezpieczeństwa rozpoczynających się w przeglądarce, dlatego potrzeba bezpiecznego środowiska pracy jest dziś większa niż kiedykolwiek[4]. Rosnące wykorzystanie narzędzi AI przez pracowników zwiększa ryzyko przypadkowego ujawnienia wrażliwych danych, przez co standardowe przeglądarki i tradycyjne zabezpieczenia przestają wystarczać.

– Dla większości małych firm przeglądarka stała się głównym narzędziem pracy. Standardowe przeglądarki nie były projektowane z myślą o nowoczesnych cyberzagrożeniach ani o kontroli danych wykorzystywanych przez narzędzia AI. Naszym celem jest udostępnienie małym i średnim firmom mechanizmów ochrony stosowanych w największych korporacjach, w prostym i łatwym do zarządzania środowisku pracy – podkreśla Wojciech Gołębiowski, wiceprezes i dyrektor zarządzający Palo Alto Networks w Europie Środkowo-Wschodniej.

Nowe rozwiązanie Prisma Browser for Business od Palo Alto Networks pomaga firmom uporządkować codzienne środowisko pracy, ułatwiając skonfigurowanie używanych aplikacji i narzędzi AI na dowolnym urządzeniu. Jednocześnie zwiększa bezpieczeństwo, blokując próby phishingu, ransomware i oszustw, zanim wyrządzą szkody. Dodatkowo rozwiązanie umożliwia bezpieczne korzystanie z narzędzi AI, ograniczając ryzyko przypadkowego ujawnienia wrażliwych informacji.

Według analityków TechAisle rynek MŚP potrzebuje takich rozwiązań, ponieważ wiele firm nie zdaje sobie sprawy z ryzyka ani nie ma zasobów, by samodzielnie je kontrolować[5]. W efekcie przeglądarka, choć centralna dla codziennej pracy, pozostaje punktem krytycznym w firmowej ochronie danych.

– W odpowiedzi na te wyzwania rozwiązania takie jak Prisma Browser for Business pomagają uporządkować i zabezpieczyć codzienną pracę w przeglądarce, jednocześnie chroniąc dane i umożliwiając bezpieczne korzystanie z narzędzi AI. Dla małych i średnich firm oznacza to możliwość wdrożenia systematycznej i skalowalnej ochrony bez potrzeby budowania rozbudowanej infrastruktury IT. W obliczu rosnącej liczby cyberzagrożeń oraz niekontrolowanego wykorzystania narzędzi AI takie podejście staje się fundamentem długoterminowego bezpieczeństwa i stabilności biznesu – dodaje Wojciech Gołębiowski.

Polski Bumech przejmuje kontrolę nad złożem Maranda w RPA, w którym poza cynkiem, miedzią i srebrem znajdują się również takie surowce jak ind czy złoto. Całkowite zasoby kopalni wynoszą od 6 do 8 mln ton rudy, z czego dotychczas wykorzystano jedynie około 10% potencjału złoża.

Bumech S.A. poinformował o zawarciu umowy przez spółkę zależną SIST KAPITAL PTY LTD i przejęciu pakietu kontrolnego, który umożliwia samodzielne decydowanie o kierunkach rozwoju kopalni. Wartość transakcji wyniosła około 3 mln USD i realizowana jest w formule joint venture. Z kolei zobowiązania inwestycyjne związane z modernizacją i zwiększeniem wydajności kopalni w latach 2026 – 2028 mają wynieść około 6 mln USD.

Złoże Maranda zostało szczegółowo zbadane i udokumentowane już w 1978 roku, a kopalnia rozpoczęła działalność w 1989 roku pod zarządem koncernu Metorex. Od 2009 roku funkcjonowała jedynie w ograniczonym zakresie. Przeliczone zasoby rudy w Marandzie wynoszą od 6 do 8 milionów ton, przy historycznych średnich zawartościach metali: 23% cynku, 3,9% miedzi, 0,03% indu i 0,003% srebra. Obecnie kopalnia jest w stanie wydobyć i przetworzyć do 180 tysięcy ton rudy rocznie. Plany spółki zakładają stopniowe zwiększanie skali działalności — do przetwarzania rudy na poziomie nawet 800 tys. ton rocznie.

Drugim obszarem należącym do MMC jest pole Burgersdorp, z koncesją na powierzchniowe wydobycie złota do 150 metrów pod ziemią. Złoże to charakteryzuje się zawartością złota w granicach 2,1–3,9 g/t. Bumech planuje przeprowadzenie pogłębionych badań tego rejonu i uruchomienie wydobycia w najbliższej przyszłości.

Bumech wkracza na afrykańskie złoża

Transakcja została zaplanowana jako etapowy proces, obejmujący m.in. przejęcie aktywów, uporządkowanie struktury właścicielskiej oraz przygotowanie projektu do dalszego skalowania działalności wydobywczej i przetwórczej. Model współpracy uwzględnia zarówno lokalne uwarunkowania regulacyjne, jak i konieczność zapewnienia efektywnego zarządzania operacyjnego oraz dalszych inwestycji rozwojowych.

Tymi lokalnymi regulacjami jest m.in. zasada B-BBEE (Broad-Based Black Economic Empowerment), która wytycza ramy zaangażowania lokalnych partnerów w przedsięwzięcia biznesowe. Spółka planuje również przeprowadzenie pełnej inwentaryzacji zasobów zgodnie z międzynarodowym standardem JORC, stosowanym do raportowania złóż mineralnych i zapewniającym ich transparentną wycenę.

Wartość ukryta w metalach krytycznych i technologiach przyszłości

O atrakcyjności inwestycji decyduje nie tylko skala zasobów, ale przede wszystkim ich struktura i zawartości metali. Przykładowo, miedź z rudy wyceniana jest na 12 200 USD/t (Goldman Sachs, 2026), cynk 3 000–3 400 USD/t (Citi), srebro 75–90 USD/oz (J.P. Morgan, Commerzbank), ind 580–720 USD/kg.

Kopalnia niegdyś należała do spółki Metorex — południowoafrykańskiego przedsiębiorstwa górniczego, które koncentrowało się na klasycznym wydobyciu metali bazowych, bez odzysku indu. Dziś, przy zmienionych realiach rynkowych i technologicznych, zasoby te stanowią istotny potencjał rozwojowy projektu.

Gotowa infrastruktura i duże zasoby

Jak wyjaśnia Jonasz Drabek, Prezes Zarządu Bumechu, największym atutem projektu jest to, że kopalnia Maranda dysponuje już istniejącą infrastrukturą: szybem, wyrobiskami podziemnymi oraz zakładem wzbogacania. Jak informuje, kopalnia Maranda jest kopalnią głębinową, z dotychczasowym wydobyciem realizowanym na 10% obszaru koncesyjnego na głębokości od 100 do 330 metrów pod powierzchnią ziemi. Dodatkowym atutem ma być lokalizacja w pobliżu kompleksu Palabora Mining Company, co ma zapewnić dostęp do infrastruktury hutniczej, zaplecza logistycznego oraz wykwalifikowanej kadry. – Wprawdzie infrastruktura kopalni jest nie najnowsza, ale właśnie dlatego udało się nam przekonać dotychczasowych właścicieli, że jesteśmy europejską firmą, z doświadczeniem i dostępem do technologii, które pomogą unowocześnić zakład wzbogacania rud i zastosować najnowsze metody badań geologicznych – dodaje.

– Wchodzimy w gotowy organizm górniczy – z szybem, zakładem wzbogacania rud i ciekawym złożem złotonośnym wymagającym jednak dalszych badań geologicznych. To duży potencjał, którego znaczenie dla nowoczesnej gospodarki i technologii dopiero w pełni odkrywamy. Równolegle rozwijamy nasze projekty krajowe i międzynarodowe, budując zrównoważony portfel w strategicznych sektorach surowcowych i energetycznych – podkreśla prezes spółki.

Odpowiedź na rosnące potrzeby świata

Metale obecne w projekcie Maranda znajdują się na listach surowców strategicznych UE, potrzebnych w przemyśle, w tym obronnym, których znaczenie rośnie wraz z rozwojem elektromobilności, energetyki odnawialnej i nowoczesnych technologii. Obecnie Europa w dużym stopniu uzależniona jest od importu wielu surowców z spoza kontynentu, co powoduje rosnącą presję na ustabilizowanie i dywersyfikację źródeł dostaw.

– Chcemy, aby inwestycja w Republice Południowej Afryki stała się się jednym z kluczowych aktywów spółki, potwierdzając jej kompetencje górnicze, aczkolwiek zmniejszając rolę węgla w naszym portfelu – dodaje Prezes Jonasz Drabek.

Przed nami najważniejsze europejskie wybory 2026 r. Już 12 kwietnia do urn pójdą Węgrowie, którzy zdecydują, czy u władzy po 16 latach rządów pozostanie Fidesz. Wyniki mogą wpłynąć na zmianę ścieżki obranej przez Viktora Orbana, doprowadzając do resetu relacji kraju z Unią Europejską.

Przyglądając się niezależnym badaniom sondażowym czy też spoglądając na zakłady na portalu predykcyjnym Polymarket, trudno nie zauważyć, że zwycięstwo opozycji nie jest już scenariuszem życzeniowym, a bazowym. Rząd może samodzielnie za nieco ponad tydzień utworzyć partia, która dwa lata temu nie istniała w politycznym mainstreamie – podobnie zresztą jak jej lider, Peter Magyar.

Peter Magyar, od członka Fideszu do twarzy Tiszy

Historia 45-latka jest o tyle interesująca, że przez połowę swojego życia związany był z partią Fidesz – udzielał się w lokalnych strukturach już w czasach studenckich, kiedy partia stanowiła opozycję wobec rządów MSZP (Węgierskiej Partii Socjalistycznej). W 2010 r., kiedy Fidesz odzyskał władzę, rozpoczął pracę w Ministerstwie Spraw Zagranicznych. Później był częścią Stałego Przedstawicielstwa Węgier w UE, Kancelarii Premiera czy też departamentów prawnych dużych państwowych przedsiębiorstw.

Nigdy nie zrobił jednak w partyjnych strukturach takiej kariery jak jego była żona – Judit Varga – która w 2019 r. została ministrem sprawiedliwości. Wysoko postawieni politycy nie uważali Magyara, który wielokrotnie krytykował działania rządu w wewnętrznych dysputach, za „gracza zespołowego”, a rozpad jego relacji z Vargą jedynie oddalił go od wewnętrznego kręgu Fideszu.

Przełom stanowił skandal związany z prezydencką amnestią Endre Konyi, skazanego za tuszowanie przestępstw pedofilskich. Ujawnienie przez media szczegółów sprawy w lutym 2024 r. stanowi po dziś dzień jeden z najbardziej kryzysowych okresów dla Fideszu – doszło wówczas do dymisji prezydent Kaitlin Novak oraz minister sprawiedliwości Judit Vargi, będącej już byłą żoną Magyara.

Magyar dostrzegł w tej sytuacji swoją życiową szansę i niewiele później ujawnił nagranie głosowe Vargi, które dotyczyło najgłośniejszej sprawy korupcyjnej ostatnich lat (Schadl–Völner). Udzielił wówczas także wywiadu dla związanego z opozycją kanału Partizan w serwisie YouTube, który w ciągu kilku dni został wyświetlony ponad milion razy (obecnie 2,5 mln).

Momentum wokół Magyara rosło w zatrważająco szybkim tempie, pozwalając Tiszy, do której niewiele wcześniej dołączył, uzyskać blisko 30% głosów w wyborach do Parlamentu Europejskiego. Od tego czasu notowania partii w zasadzie nieustannie rosną, co czyni ją nieoczekiwanym faworytem w zaplanowanych na 12 kwietnia wyborach parlamentarnych.

Duże różnice programowe mimo wspólnych cech

Obie partie, wbrew pozorom, mają ze sobą wiele wspólnego. Magyar konsekwentnie określa siebie jako „konserwatywnego liberała”. Podobnie jak Viktor Orbán walczy o prawicowy elektorat, nawiązując w swojej retoryce do wartości narodowych, patriotyzmu i chrześcijańskich korzeni kraju.

Polityka migracyjna: TISZA deklaruje zachowanie muru granicznego wybudowanego przez Orbána na granicy z Serbią i opowiada się za twardą polityką antyimigracyjną. W wielu głosowaniach dotyczących tej kwestii zachowuje w Parlamencie Europejskim wspólny front z Fideszem.

Polityka prorodzinna: Magyar podkreśla, że była to jedna z „nielicznych dobrych rzeczy” w działaniach Fideszu i wymaga jedynie dopracowania. W programie wyborczym jego partii znajdziemy m.in.:

podwojenie zasiłku rodzinnego (który od lat nie był waloryzowany),

wprowadzenie jednorazowego świadczenia porodowego,

zachowanie ulg podatkowych dla rodzin z dziećmi,

podtrzymanie preferencji przy kredytach mieszkaniowych,

zwolnienia podatkowe dla matek z rodzin wielodzietnych.

Wartości chrześcijańskie: lider opozycji podkreśla swoje przywiązanie do wartości katolickich, a w programie Tiszy pojawia się wzmianka o ochronie „chrześcijańskiej kultury”. Warto przypomnieć, że jedna z największych węgierskich demonstracji w ostatnich latach rozpoczęła się przed bazyliką św. Stefana.

Elementy interwencjonizmu państwowego: mimo bardziej liberalnego od Fideszu podejścia, TISZA nie jest partią wolnorynkową per se. Uwagę zwracają chęć:

wsparcia strategicznych z perspektywy państwa sektorów i firm;

ingerencji w sektor budownictwa mieszkaniowego;

dalszej kontroli cen energii dla gospodarstw domowych;

poczynienia znacznych inwestycji publicznych (przy wykorzystaniu funduszy z UE).

Silny lider i konfrontacyjny styl kampanii: nieprzypadkowo nazwiska „Magyar” używamy w raporcie w sposób niemal synonimiczny względem nazwy „TISZA”. Jego retorykę i sposób prowadzenia kampanii można porównać do działań Fideszu z pierwszej dekady XX w. – używa prostego i mocno nacechowanego emocjonalnie języka, prowadzi intensywną kampanię terenową, nie stroni od symboli narodowych i buduje narrację „my kontra oni” (choć obecnie „oni” w przypadku Fideszu najczęściej odnosi się do UE).

Nie sposób jednak nie zauważyć różnic, bez których trudno byłoby uważać Tiszę za siłę reformatorską i antyestablishmentową. Dotyczą one zarówno kwestii światopoglądowych, jak i – co z perspektywy rynkowej najważniejsze – polityki zagranicznej.

Proeuropejskość: Tisza stawia na szybki reset relacji z Unią – zakończenie polityki wet, konstruktywną współpracę z Brukselą i przygotowanie kraju do potencjalnego przyjęcia euro. Magyar obiecuje natychmiastowe odblokowanie unijnych funduszy. Mimo że część środków została bezpowrotnie utracona, 8,4 mld EUR z Funduszu Spójności i 9,5 mld EUR z RRF pozostają zamrożone. Ponadto kraj czeka na zatwierdzenie planu niskooprocentowanej pożyczki w ramach programu SAFE (17,4 mld EUR).

Stosunek do Rosji i wojny w Ukrainie: w przeciwieństwie do Fideszu Tisza popiera utrzymanie sankcji wobec Rosji oraz pomoc humanitarną dla Ukrainy. Magyar zapowiada w swoich przemówieniach stopniowe zmniejszanie zależności energetycznej od Rosji. Nie wyklucza akcesji Ukrainy do UE w długim terminie (jednak bez przyspieszonego trybu).

Praworządność i walka z korupcją: lider opozycji zapowiada rozliczenie Narodowego Systemu Współdziałania (NER), przystąpienie do Prokuratury Europejskiej (EPPO) oraz pełną transparentność wydawania funduszy publicznych.

Wartości: choć także konserwatywna, TISZA jest postrzegana jako partia zdecydowanie bardziej centrowa i liberalna niż Fidesz. Magyar jest znacznie ostrożniejszy w kwestiach związanych z prawami osób LGBT, stosuje bardziej inkluzywną definicję patriotyzmu oraz mniej instrumentalnie wykorzystuje chrześcijaństwo.

Model demokracji i podejście do mediów państwowych: przywrócenie pluralizmu, choćby poprzez ograniczenie kadencji premiera do 8 lat czy umożliwienie obywatelom bezpośredniego wyboru prezydenta, to jedne z priorytetów Tiszy. Dużą uwagę zwraca się także na depolityzację mediów publicznych.

Wpływ na rynki

Widzimy cztery scenariusze przebiegu wyborów – dla każdego z nich przedstawiamy nasze oczekiwania w zakresie kluczowych skutków gospodarczych oraz reakcji forinta.

Scenariusz 1: Większość konstytucyjna Tiszy (>⅔ mandatów)

Prawdopodobieństwo: ~10%

Forint: znaczne umocnienie (+4–6%)

Zdobycie co najmniej 133 z 200 mandatów dawałoby Tiszy możliwość:

zmiany zapisów konstytucji bez zgody opozycji;

uchwalania i zmian „ustaw kardynalnych”, tj. dotyczących m.in. prawa wyborczego, statusu mediów publicznych, kompetencji sądów czy niektórych kwestii podatkowych i budżetowych;

wyboru sędziów Trybunału Konstytucyjnego, prezesa Sądu Najwyższego, prokuratora generalnego czy prezesa MNB.

Choć scenariusz ten nie wydaje się szczególnie prawdopodobny, to przy obecnych trendach nie można go całkowicie wykluczyć. Tak wysokie poparcie pozwoliłoby Tiszy na gruntowne reformy i szybki demontaż Narodowego Systemu Współdziałania budowanego przez Fidesz przez ostatnie 16 lat. Nadzieja na gruntowne reformy bez ingerencji Fideszu oraz reset relacji z Brukselą powinny doprowadzić do natychmiastowej poprawy sentymentu na lokalnych rynkach finansowych.

Kluczowa dla inwestorów byłaby wizja prędkiego odblokowania środków zamrożonych przez UE (blisko 18 mld EUR), co mogłoby stanowić istotny bodziec wzrostowy dla węgierskiej gospodarki. Lepszy od oczekiwań wynik Tiszy powinien oznaczać istotne umocnienie forinta, znaczne wzrosty na węgierskim rynku akcji oraz spadek rentowności węgierskich obligacji skarbowych.

Scenariusz 2: Samodzielne rządy Tiszy bez większości konstytucyjnej

Prawdopodobieństwo: ~65%

Forint: umocnienie (+2–4%)

Partia nie mogłaby przeprowadzać samodzielnie reform „ustaw kardynalnych”. Odblokowanie funduszy z UE mogłoby nieco się przeciągnąć, niewątpliwie obserwowalibyśmy jednak znaczną poprawę relacji na linii Budapeszt–Bruksela.

Większa przewidywalność działań, stopniowa realizacja reform praworządnościowych i zmniejszenie ryzyka związanego z inwestycjami kraju powinny istotnie poprawić sentyment inwestorów względem węgierskiego rynku. Choć jesteśmy zdania, że zwycięstwo Tiszy jest już po części wycenione przez inwestorów (uznajemy to za jeden z czynników stojących za tak pokaźną aprecjacją waluty w 2025 r.), forint powinien w takim scenariuszu doświadczyć zauważalnego umocnienia. Podobnie jak w scenariuszu 1, widzimy przestrzeń na zyski na węgierskim rynku akcji oraz spadek rentowności węgierskich obligacji. Skala tych zmian byłaby mniejsza, ale wciąż bardzo istotna.

Scenariusz 3: Utworzenie samodzielnego rządu przez Fidesz

Prawdopodobieństwo: ~15%

Forint: znaczne osłabienie (-3–6%)

Taki scenariusz oznaczałby kontynuację dotychczasowego modelu Narodowego Systemu Współdziałania, tj. absolutną koncentrację władzy w rękach Fideszu. Podwyższone pozostałyby ryzyka polityczne i instytucjonalne. Bardzo prawdopodobne byłoby mrożenie środków przez UE nawet przez kolejne cztery lata. Relacje na linii Budapeszt–Bruksela pozostałyby zaognione.

Oczekujemy, że taki przebieg wydarzeń doprowadziłby do oddania przez forinta części odnotowanych w 2025 r. zysków. Jako że nie jest to obecnie scenariusz, który uznajemy za wysoce prawdopodobny, skala zmian mogłaby być znaczna. Podobny ruch obserwowalibyśmy najpewniej na węgierskiej giełdzie. Pogrzebanie szans na spadek ryzyka instytucjonalnego doprowadziłby także najpewniej do wzrostu rentowności krajowych obligacji.

Scenariusz 4: Utworzenie koalicyjnego rządu przez Fidesz oraz Mi Hazank

Prawdopodobieństwo: ~10%

Forint: znaczne osłabienie (-4–7%)

Mi Hazank to partia skrajnie prawicowa. Jej wejście do rządu koalicyjnego oznaczałoby obranie przez Fidesz jeszcze bardziej radykalnej ścieżki na płaszczyźnie migracyjnej oraz eskalację retoryki antyunijnej i antyukraińskiej. Dalsza blokada środków z UE wydaje się przy takim scenariuszu w zasadzie pewna. Niepewność polityczna mogłaby wzrosnąć jeszcze silniej względem obecnego status quo.

Prawdopodobna jeszcze większa izolacja Węgier na arenie europejskiej byłaby postrzegana przez rynki bardzo negatywnie. Skala osłabienia forinta byłaby najpewniej znaczna, na co złożyłyby się charakterystyczna wysoka wrażliwość waluty na wzrost ryzyka oraz częściowe wycenianie przez rynki zwycięstwa Tiszy na przestrzeni ostatnich miesięcy (skalę zmienności, na jaką narażona jest węgierska waluta w obliczu pogorszenia sentymentu, widzieliśmy na początku marca po wybuchu wojny w Iranie). Znaczne spadki cen obserwowalibyśmy także na węgierskim rynku akcji i obligacji.

W 2025 roku polski rynek magazynowy wykazywał oznaki stabilizacji, przy utrzymującej się ostrożności zarówno po stronie deweloperów, jak i najemców. Wraz z przyspieszeniem polskiej gospodarki w drugiej połowie roku poprawiły się nastroje rynkowe.

Sektor pozostał jednym z najbardziej stabilnych na całym rynku nieruchomości komercyjnych, odpowiadając za ponad 30% całkowitego wolumenu inwestycyjnego w 2025 roku. Niemniej jednak oczekuje się, że uczestnicy rynku nadal będą koncentrować się na ograniczaniu ryzyka w odpowiedzi na zmieniające się uwarunkowania gospodarcze i geopolityczne.

„W 2025 roku magazyny, podobnie jak w roku poprzednim, odpowiadały za 45% wolumenu wszystkich sporządzonych przez nas wycen, a zdecydowana większość była podstawą zabezpieczenia kredytowego. To odzwierciedla ich znaczenie dla sektora finansowego. Instytucje finansujące przy wycenie oczekują wskazania szans i ryzyka związanego z inwestowaniem, co pokazuje jak istotna w procesie wyceny jest właściwa identyfikacja przez rzeczoznawców mocnych i słabych stron nieruchomości.

By sprostać wymaganiom banków analizujemy dokumentację prawną, techniczną oraz sytuację komercyjną nieruchomości magazynowych. Pozycjonujemy wycenianą nieruchomość na tle sektora magazynowego na podstawie posiadanych danych rynkowych.

Coraz bardziej istotną rolę przy wycenie stanowi również analiza ESG i jej wpływ na wartość, co wymaga od nas szerszej niż dotychczas analizy w tym zakresie.” – Agnieszka Bogucka, Senior Valuer, Valuation and Advisory, Avison Young

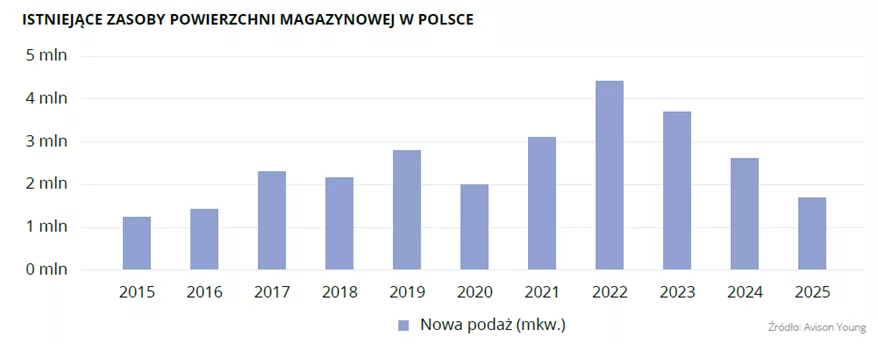

Całkowite zasoby nowoczesnej powierzchni magazynowej w Polsce przekroczyły 37 mln mkw., co podkreśla dojrzałość rynku oraz wysoki poziom jego rozwoju. Dominującą rolę nadal odgrywają rynki tzw. Wielkiej Piątki, które odpowiadają za ponad 70% całkowitych zasobów.

Aktywność najemców wyraźnie wzrosła, przy czym renegocjacje nadal dominują w strukturze popytu. Najemcy wciąż przedkładają ciągłość operacyjną i kontrolę kosztów nad relokacje czy ekspansje.

Aktywność deweloperów pozostała ograniczona, w budowie znajdowało się jedynie 1,8 mln mkw., głównie w ramach projektów realizowanych na potrzeby konkretnych najemców (BTS/BTO). Rozpoczęcie nowych inwestycji w dużej mierze zależy od zabezpieczenia umów przednajmu, które są kluczowe do uzyskania finansowania. W rezultacie inwestycje spekulacyjne są ograniczone i podlegają starannemu zarządzaniu ryzykiem.

Powierzchnia niewynajęta zmniejszyła się do około 2,5 mln mkw., co przekłada się na średni wskaźnik pustostanów na poziomie ~7%. Najwyższy poziom pustostanów odnotowano w Polsce Zachodniej oraz we Wrocławiu, dlatego w tym regionie właściciele obiektów wykazują coraz większą elastyczność w negocjacjach najmu, natomiast najniższe wskaźniki pustostanów zaobserwowano w Opolu, Krakowie i Szczecinie.

Wysoka aktywność najemców była konsekwentnie obserwowana na rynkach tzw. Wielkiej Piątki, które odpowiadały za 80% całkowitego popytu. Ponadto Warszawa, Górny Śląsk i Polska Centralna dominowały pod względem wynajętej powierzchni, z wynikiem przekraczającym 1,0 mln mkw. na każdym z tych rynków.

Stawki czynszów pozostały względnie stabilne, przy czym wzrostowy trend dotyczył nowych projektów typu „prime”. Najwyższe poziomy czynszów niezmiennie odnotowywane są na rynkach tzw. Wielkiej Piątki. Czynsze efektywne znajdują się pod presją w regionach o podwyższonym poziomie pustostanów, gdzie właściciele oferują pakiety zachęt dla najemców.

Patrząc w przyszłość oczekujemy, że obecne trendy będą się utrzymywać. Polski rynek magazynowy przechodzi z fazy szybkiej ekspansji do bardziej dojrzałego etapu, charakteryzującego się strategicznymi inwestycjami dostosowanymi do realnego popytu.

„W miarę ograniczania dostępnej podaży, odnowienia umów najmu prawdopodobnie nadal będą dominować w strukturze popytu. Nowe transakcje będą bardziej selektywne, z większym naciskiem na ekspansje. Deweloperzy pozostaną ostrożni przy rozpoczynaniu nowych projektów, koncentrując się na głównych rynkach oraz tych o najniższych wskaźnikach pustostanów. W lokalizacjach o wyższym poziomie niewynajętej powierzchni właściciele będą coraz bardziej skłonni oferować zachęty, aby przyciągnąć potencjalnych najemców.” – Dorota Koseska, Director, Industrial Agency, Avison Young

Perspektywa najemców

Z perspektywy najemców obecna sytuacja na rynku magazynowym jest bardziej zrównoważona niż w okresie największego boomu inwestycyjnego. Zwiększona dostępność powierzchni w niektórych lokalizacjach daje większy wybór i silniejszą pozycję negocjacyjną, co skłania najemców do rozważania różnych opcji, od renegocjacji umów najmu po relokację do nowoczesnych budynków o wyższych standardach technicznych.

Decyzje najemców coraz częściej mają charakter analityczny, przy czym firmy koncentrują się na całkowitych kosztach operacyjnych, a nie wyłącznie na czynszu bazowym. Kluczowe znaczenie mają koszty energii, efektywność budynku oraz funkcjonalność magazynu. Najemcy coraz częściej poszukują też nowoczesnych budynków oferujących wyższe parametry techniczne, takie jak większa nośność posadzki, wyższa moc przyłączeniowa czy możliwość wdrożenia automatyzacji magazynu.

Strategiczne planowanie najmu staje się standardem, co skutkuje częstszymi renegocjacjami umów lub optymalizacją zajmowanej powierzchni, zamiast szybkich decyzji o relokacji. Coraz więcej firm rozpoczyna analizę rynku nawet 18–24 miesiące przed wygaśnięciem obecnej umowy, aby zwiększyć swoją pozycję negocjacyjną oraz zabezpieczyć najlepsze dostępne lokalizacje.

Firmy dokładniej analizują swoje potrzeby logistyczne i dostępne opcje rynkowe, co sprawia, że procesy decyzyjne i negocjacyjne trwają dłużej niż w okresie największej dynamiki rynku.

Jakie trendy zaczynają kształtować ten rok?

Nowa równowaga podaży i popytu

Po okresie bardzo dynamicznego wzrostu rynku w latach 2020–2022 sektor magazynowy wchodzi obecnie w fazę bardziej zrównoważonego rozwoju. Deweloperzy w ostatnich latach ograniczyli liczbę projektów spekulacyjnych. Jednocześnie popyt pozostaje stabilny.

W efekcie coraz więcej nowych inwestycji realizowanych jest dopiero po zabezpieczeniu najemcy w formule pre-let lub build-to-suit, co ogranicza ryzyko realizacji projektów bez potwierdzonego popytu.

Automatyzacja zmienia projektowanie magazynów

Postępująca automatyzacja procesów logistycznych oraz rosnące znaczenie systemów robotycznych powodują, że magazyny są projektowane w coraz bardziej zaawansowany technologicznie sposób. Nowe obiekty uwzględniają wyższe wymagania dotyczące mocy energetycznej, nośności posadzek, wysokości składowania czy infrastruktury IT. W wielu przypadkach już na etapie projektowania budynków uwzględnia się możliwość instalacji systemów automatycznego składowania lub robotów logistycznych.

Specjalizacja lokalizacji logistycznych

Wraz z rozwojem rynku widoczna jest coraz większa specjalizacja funkcji poszczególnych regionów logistycznych. W największych aglomeracjach rośnie znaczenie magazynów miejskich i centrów dystrybucyjnych typu last-mile, które obsługują szybkie dostawy do konsumentów. Z kolei regiony o silnym zapleczu przemysłowym rozwijają się jako lokalizacje dla projektów produkcyjnych oraz magazynów wspierających procesy przemysłowe i montażowe.

Magazyn jako infrastruktura produkcyjna

Coraz większą rolę w strukturze popytu odgrywają firmy produkcyjne oraz przedsiębiorstwa prowadzące bardziej zaawansowane procesy logistyczne. W związku z tym rośnie zapotrzebowanie na obiekty oferujące wyższe parametry techniczne, m.in. większą nośność posadzki, możliwość instalacji suwnic, większą moc przyłączeniową czy wydzielone strefy produkcyjne. W wielu przypadkach magazyn przestaje pełnić wyłącznie funkcję składowania i staje się integralnym elementem infrastruktury produkcyjnej.

“Quality gap” na rynku magazynowym

Na rynku coraz wyraźniej widoczne jest zróżnicowanie pomiędzy nowoczesnymi obiektami klasy A, a starszymi zasobami magazynowymi. Najemcy coraz częściej wybierają budynki spełniające standardy ESG, oferujące wyższą efektywność energetyczną oraz lepsze warunki pracy dla pracowników. Starsze obiekty, szczególnie te zlokalizowane poza głównymi korytarzami logistycznymi, mogą wymagać modernizacji lub repozycjonowania, aby utrzymać konkurencyjność.

Globalna przebudowa łańcuchów dostaw

W skali globalnej jednym z najważniejszych trendów pozostaje reorganizacja łańcuchów dostaw. Firmy coraz częściej dywersyfikują produkcję i przenoszą część operacji bliżej rynków zbytu, aby zwiększyć bezpieczeństwo dostaw. Procesy nearshoringu i reshoringu wzmacniają rolę Europy Środkowo-Wschodniej, w tym Polski, jako ważnego zaplecza produkcyjno-logistycznego dla rynku europejskiego.

Aż 95 proc. przedsiębiorstw na świecie traktuje cyberbezpieczeństwo jako priorytet finansowy – wynika z raportu 2025 Cybersecurity Skills Gap Global firmy Fortinet. Jednocześnie ponad połowa badanych podmiotów uważa, że członkowie ich zarządów nie rozumieją ryzyk związanych z cyfrowymi zagrożeniami. Brak wiedzy w tym obszarze zaczyna mieć wymierne skutki – w 52 proc. firm to kadra zarządcza poniosła konsekwencje w wyniku cyberataku: od kar finansowych po utratę stanowiska.

Przez lata cyberbezpieczeństwo było traktowane jako obszar techniczny, przypisany do działów IT i zespołów bezpieczeństwa. Dziś ten model przestaje być aktualny. Według raportu Fortinet aż 86 proc. przedsiębiorstw doświadczyło w roku poprzedzającym badanie co najmniej jednego naruszenia bezpieczeństwa, a 28 proc. – pięciu lub więcej. Ponad połowa firm poniosła koszty przekraczające 1 mln dolarów, a w 59 proc. przypadków powrót do pełnej sprawności operacyjnej po ataku zajął miesiąc lub dłużej.

– Rosnące koszty udanych cyberataków, coraz większy nadzór regulacyjny oraz bezpośrednie konsekwencje finansowe, sprawiają, że obrona przed cyfrowymi zagrożeniami staje się pełnoprawnym elementem zarządzania ryzykiem korporacyjnym. To nie jest już wyłącznie kwestia ochrony infrastruktury, ale również stabilności biznesu, reputacji i odpowiedzialności zarządczej – mówi Joanna Chmielak, Enterprise Sales Manager w firmie Fortinet.

Świadomość rośnie, ale brakuje wiedzy

Firmy dostrzegają skalę wyzwania i reagują. Aż 76 proc. przedsiębiorstw deklaruje, że – w roku poprzedzającym badanie Fortinet – ich zarządy zwiększyły nacisk na kwestie cyberbezpieczeństwa. Rok wcześniej ten wskaźnik wynosił 72 proc. To sygnał, że temat trafia na poziom strategiczny, jednak wzrost uwagi nie idzie w parze z pogłębianiem kompetencji przez liderów. Tylko 49 proc. badanych firm uważa, że członkowie zarządów w pełni rozumieją ryzyka związane z cyberzagrożeniami. Oczywiście nie chodzi o to, żeby liderzy biznesowi w przyspieszonym tempie dokształcali się z wiedzy technicznej.

– Od zarządów nie oczekuje się eksperckiej znajomości systemów IT, lecz podstawowego zrozumienia cyberzagrożeń i ich wpływu na działalność firmy. Bez tej perspektywy dyrektorzy często opierają się na raportach lub opracowaniach, które nie pozwalają na krytyczną ocenę sytuacji. W efekcie trudniej ocenić nie tylko poziom zabezpieczeń, lecz także to, czy firma ma wystarczające zasoby, by skutecznie się chronić. Luka w wiedzy zarządu przekłada się więc bezpośrednio na odporność całego przedsiębiorstwa i jego zdolność do elastycznego reagowania na rosnące zagrożenia – tłumaczy Joanna Chmielak z Fortinet.

Kultura współdzielonej odpowiedzialności

Jeśli cyberodporność zaczyna się od przemyślanych decyzji, to jej fundamentem musi być wiedza. Dlatego kluczowego znaczenia nabierają działania edukacyjne, które często sprowadzane są do roli benefitu pracowniczego, podczas gdy w obszarze cyberbezpieczeństwa stają się kluczowym narzędziem zarządzania ryzykiem. Z raportu Fortinet wynika, że 62 proc. przedsiębiorstw inwestuje w szkolenia specjalistów IT, a 55 proc. organizuje programy budowania świadomości cybernetycznej wśród wszystkich pracowników. Cyberbezpieczeństwo przestaje być postrzegane wyłącznie jako domena technologii, a staje się odpowiedzialnością całej firmy.

W tym kontekście szczególnego znaczenia nabiera zaangażowanie kadry zarządzającej w aktywne uczestnictwo w działaniach edukacyjnych. Obecność liderów w takich inicjatywach ma znaczenie nie tylko praktyczne, ale i symboliczne. Pokazuje, że cyfrowa odporność nie jest wyłącznie formalnym obowiązkiem, lecz realnym priorytetem biznesowym.

– Gdy zarządy aktywnie angażują się w edukację i nadają jej rangę strategiczną, firma przechodzi od reaktywnego podejścia do ochrony, czyli działania dopiero po incydencie, do modelu proaktywnego, opartego na zapobieganiu i przygotowaniu. Odporność zaczyna się nie od narzędzi, lecz od świadomego przywództwa, jasno określonej odpowiedzialności oraz zespołów wyposażonych w kompetencje do zarządzania ryzykiem na każdym poziomie organizacji – przekonuje ekspertka Fortinet.

Zarządy firm odpowiadają dziś za ocenę poziomu ryzyka, decyzje budżetowe oraz równoważenie inwestycji technologicznych z rozwojem kompetencji pracowników. Dlatego ich zaangażowanie w obszar cyberbezpieczeństwa decyduje o tym, czy stanie się ono realnym elementem strategii firmy, czy pozostanie jedynie deklaracją.

Grupa Green Lanes zawarła z Instytutem Włókien Naturalnych i Roślin Zielarskich umowę licencyjną, dotyczącą prawa do korzystania z odmiany konopi włóknistych „Białobrzeskie”, zabezpieczając dostęp do materiału siewnego tego kluczowego surowca. Umowa obejmuje know-how w zakresie nasiennictwa oraz materiał genetyczny odmiany, a także – co istotne z perspektywy operacyjnej – możliwość samodzielnej reprodukcji i sprzedaży materiału siewnego na potrzeby działalności Grupy. Licencja obowiązuje do lipca 2027 roku.

– Ta umowa daje nam większą kontrolę nad jednym z podstawowych obszarów operacyjnych, czyli zabezpiecza możliwość pozyskania surowca – słomy konopnej – w wymaganej przez nas jakości i wolumenie. Samodzielna reprodukcja materiału siewnego oznacza nie tylko realne oszczędności i dodatkowe źródło przychodów wynikające z obrotu tym materiałem na potrzeby własnej produkcji, ale przede wszystkim niezależność operacyjną i bezpieczeństwo planowania produkcji na lata. Zakładamy długoterminową współpracę z Instytutem i w praktyce oznacza to zwiększenie kontroli nad jakością surowca oraz stabilności biznesu a ponadto umożliwia budowę dodatkowej bariery wejścia. Jednocześnie odmiana Białobrzeskie, dzięki wysokim uzyskom i jakości surowca, jest dla nas optymalna z punktu widzenia produkcji Strumber® – mówi Piotr Pietras, współzałożyciel, akcjonariusz i Prezes Zarządu Green Lanes S.A.

Zawarcie umowy licencyjnej zapewnia dostęp do materiału siewnego o określonych parametrach jakościowych i genetycznych, co przekłada się na powtarzalność produktu, wzmacnia kontrolę nad łańcuchem dostaw oraz wspiera skalowanie działalności, a tym samym stanowi istotny element realizacji strategii Grupy Green Lanes ukierunkowanej na rozwój i komercjalizację materiału Strumber®.

Dzięki podpisanej umowie Grupa będzie mogła samodzielnie prowadzić reprodukcję materiału siewnego na własne potrzeby, co znacząco zwiększy jej niezależność operacyjną w planowaniu i realizacji upraw. Rozwiązanie to ogranicza również ryzyko związane z dostępnością materiału siewnego w kolejnych sezonach, zapewniając większą przewidywalność działalności operacyjnej.

Pod koniec marca 2026 roku Grupa Green Lanes rozpoczęła fazę rozruchu produkcyjnego, wchodząc w etap komercjalizacji. Rozpoczęcie dostaw materiału Strumber® do pierwszych odbiorców, z którymi zawarte zostały listy intencyjne lub umowy przedwstępne, umożliwi generowanie pierwszych powtarzalnych przychodów oraz konsekwentne budowanie pozycji rynkowej w oparciu o niezależny, skalowalny i stabilny model operacyjny.