Jak prognozują eksperci międzynarodowej agencji doradczej Cushman & Wakefield w raporcie „Trends Radar. Rynek nieruchomości od stabilizacji do optymizmu”, popyt na wszystkich rynkach biurowych w Polsce w najbliższym czasie utrzyma się na poziomie zbliżonym do lat 2022-2023. Dodatkowo oczekiwana jest stopniowa stabilizacja oraz spadek powierzchni niewynajętej zarówno w Warszawie, jak i regionach. Oczekuje się, że rynek deweloperski w sektorze biurowym w nadchodzących latach będzie funkcjonował na zwolnionych obrotach, natomiast otwiera to możliwości do prowadzenia prac modernizacyjnych w obszarze już istniejącego zasobu. Choć należy podkreślić, że pod względem jakości oferowanej powierzchni polski rynek znajduje się w europejskiej czołówce. Dla przykładu, globalny raport Cushman & Wakefield „REThinking European Offices 2030 – Risks and opportunities from obsolescence” wskazuje, że w Warszawie odsetek biur, które do 2030 roku będzie można uznać za przestarzałe, jest relatywnie nieduży i wynosi 40%. Średnia dla siedmiu głównych rynków biurowych Europy Zachodniej (Amsterdam, Barcelona, Londyn, Madryt, Mediolan, Paryż i Sztokholm) jest z kolei dwa razy wyższa i plasuje się na poziomie 80%.

Według szacunków Cushman & Wakefield, warszawski rynek biurowy powiększy się w 2024 roku o ok. 105 000 mkw. powierzchni biurowej. Choć ten wynik jest o 40 000 mkw. wyższy od rezultatu z roku poprzedniego, to pozostaje nadal na poziomie o około 60% niższym porównując go do lat 2010-2022. Z kolei w miastach regionalnych, gdzie sytuacja jest opóźniona o około rok względem stołecznego rynku, pierwszy znaczący spadek oddawanej powierzchni jest obserwowany dopiero w tym roku. Na koniec 2024 roku wyniesie on 120 000 mkw., co oznacza redukcję w zakresie oddawanej powierzchni o 65% względem okresu 2010-2022.

Według szacunków Cushman & Wakefield ograniczenie w liczbie uruchomionych nowych inwestycji może potrwać nawet do końca 2026 roku w przypadku rynku warszawskiego oraz kilka kwartałów dłużej w przypadku miast regionalnych”, – komentuje Vitalii Arkhypenko, Analityk Rynku, Cushman & Wakefield.

Stabilny popyt oraz niższa aktywność deweloperska sprawiają z kolei, że wskaźnik dostępności powierzchni biurowej w stolicy znajduje się w trendzie spadkowym od drugiej połowy 2021 roku. Od połowy 2023 roku waha się on natomiast w granicach 10-11% i w najbliższych kwartałach prognozowana jest jego dalsza kompresja.

Jeśli zaś chodzi o miasta regionalne, to wskaźnik dostępnej powierzchni jest wyższy i kształtuje się na uśrednionym poziomie 17-18%. Mimo to, ograniczenie podaży dostępnej powierzchni, a także stabilizujący się popyt w miastach regionalnych świadczą o ukierunkowaniu w stronę stopniowej poprawy sytuacji.

W miastach regionalnych na absorpcję niewynajętej powierzchni wpływa specyfika rynku. W odróżnieniu od stolicy, najwyższy udział w zajmowanej powierzchni mają najemcy z sektora IT oraz usług dla biznesu. Są to oddziały, w przypadku których odwiedzalność biura po pandemii pozostaje na niższym poziomie w porównaniu do siedzib głównych”, – dodaje Michał Galimski, Partner, Head of Regional Markets, Cushman & Wakefield.

Więcej najemców, ale mniejsze biura

W 2024 roku na warszawskim i regionalnych rynkach biurowych obserwuje się stabilizację popytu, który utrzymuje się na poziomie zbliżonym do lat 2020-2021.

Przewidujemy, że kolejne lata przyniosą zwiększenie aktywności najemców. Warto jednak zauważyć, że jednocześnie przeciętna wynajmowana powierzchnia biurowa zmniejszyła się do około 900 mkw. W latach 2017-2019 w Warszawie najemcy wynajmowali zwykle od 1000 do 1200 mkw., a w regionach nawet od 1300 do 1400 mkw.”, – tłumaczy Michał Galimski.

Zarówno w Warszawie, jak i w regionach od czasów pandemii utrzymuje się wyższy poziom odnawiania umów najmu, który stanowi około 40% całkowitego popytu. Dla porównania, przed pandemią wskaźnik ten wynosił około 30%. Renegocjacje dominują szczególnie w przypadku największych umów, przekraczających 3000 mkw.

W przypadku Warszawy najbardziej znaczące transakcje, w tym umowy pre-let, obserwujemy w centralnych lokalizacjach. Taka sytuacja wskazuje na nieustające zainteresowanie najemców nowymi biurami, co z kolei może sprzyjać częściowemu wzrostowi liczby relokacji. Jednocześnie, zarówno w Warszawie, jak i miastach regionalnych możemy już mówić o rynkach dwóch prędkości w ramach tego samego miasta. W centrum mamy do czynienia z niskim poziomem pustostanów i rosnącymi czynszami, a także wysoką motywacją inwestorów do rozpoczynania nowych projektów. Inaczej natomiast wygląda sytuacja poza centrum, gdzie zazwyczaj na rynku biurowym obserwowany jest zastój”, – komentuje Jan Szulborski, Business Development & Insight Manager, Cushman & Wakefield.

Jest to też zbieżne z wynikami globalnego badania Cushman & Wakefield „REThinking European Offices 2030 – Risks and opportunities from obsolescence”, które wskazuje, że na szerokim europejskim rynku widoczny jest trend, w którym najemcy koncentrują się na zabezpieczeniu najlepszych powierzchni biurowych w centrach aglomeracji, z dostępem do szerokiej gamy udogodnień oraz budynków spełniających najnowsze standardy środowiskowe i zrównoważonego rozwoju.

Jak szybko starzeją się zasoby biurowe?

Wyższy popyt w centrach największych polskich miast będzie przekładać się na dalsze zainteresowanie deweloperów tymi lokalizacjami. Co to oznacza dla obszarów poza centralnych? Większą dostępność powierzchni, znaczący spadek inwestycji oraz stagnację w wysokości stawek czynszowych. Z czasem możemy też mieć do czynienia z szybszym starzeniem się zlokalizowanych tam aktywów biurowych.

Za przestarzałe budynki biurowe uznajemy te nieruchomości, których wartość spada ze względu na rosnący poziom wakatu strukturalnego wynikający, między innymi ze zmieniających się potrzeb pracowników, zmian w podejściu do projektowania przestrzeni czy optymalizacji zajmowanej przez najemców powierzchni. Kluczowe w tym przypadku są również wyzwania ekonomiczne i wymogi wynikające z wdrażania polityk ESG. Warto jednak dodać, że na przykład Warszawa znacząco odróżnia się na tym tle od bardziej dojrzałych, zachodnich rynków biurowych, i to w pozytywnym tego słowa znaczeniu.

Jak wynika z wcześniej wspomnianego raportu „REThinking European Offices 2030 – Risks and opportunities from obsolescence”, odsetek powierzchni biurowych w Warszawie, które do 2030 roku będzie można uznać za przestarzałe, wyniesie relatywnie niewielkie 40%. W Mediolanie mówimy o 86% starzejącym się zasobie biur, w Barcelonie i Sztokholmie o 81%, a w Paryżu o 80%. Blisko 80% dotyczy natomiast Londynu, Amsterdamu i Madrytu”, – wskazuje Jan Szulborski.

Bez względu jednak na wiek biurowca, długofalowo każde z tego typu aktywów będzie podlegać coraz bardziej rozszerzonym wymaganiom wynikającym z dyrektyw unijnych dotyczących ESG, zarówno w kontekście rozwiązań zapewniających zeroemisyjność, jak i bardziej „miękkich” społecznych wymiarów przekładających się na większy komfort pracy. Jednocześnie, jak wskazuje raport Trends Radar, wraz z rosnącą dojrzałością rynku oraz ograniczeniem podaży nowych biurowców i dostępności gruntów inwestycyjnych coraz częściej będziemy mieć do czynienia z modernizacjami oraz częściowymi lub całkowitymi zmianami funkcji starszych budynków biurowych i ich konwersją na cele mieszkaniowe, hotelowe czy handlowe.

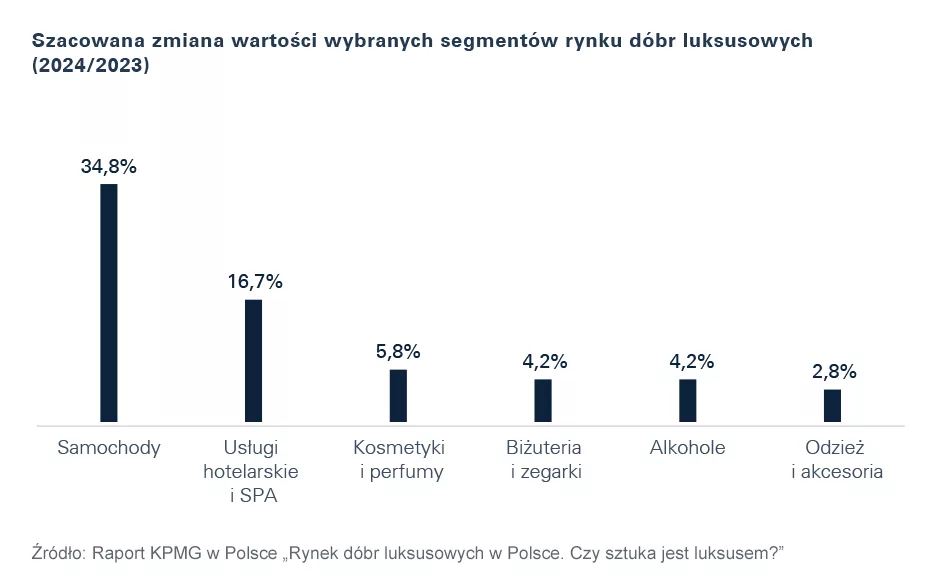

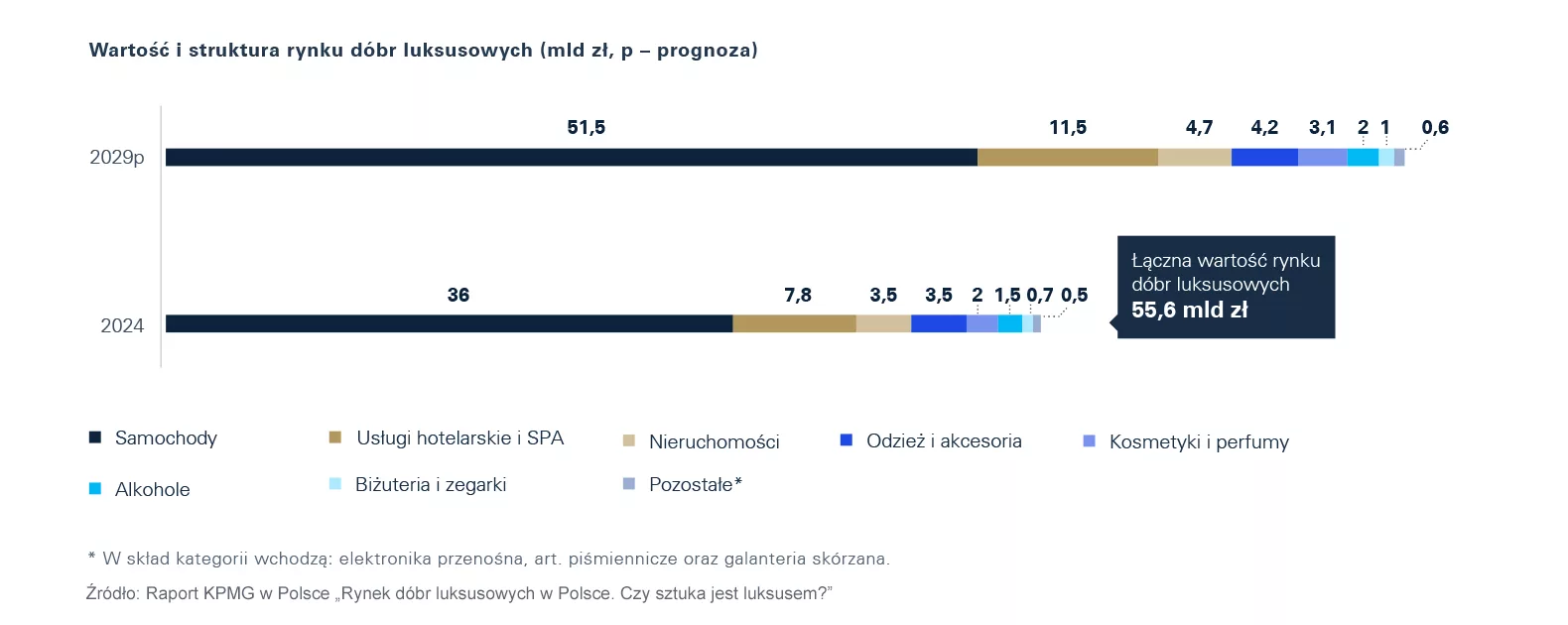

Segment samochodów premium i luksusowych dominuje na rynku dóbr luksusowych w Polsce. Jego wartość w 2024 roku wyniosła 36 mld zł, co oznacza wzrost o 34,8% r/r. W okresie od IV kwartału 2023 do III kwartału 2024 roku zarejestrowano 136,9 tys. samochodów marek premium oraz 379 samochodów luksusowych. Rośnie również zainteresowanie pojazdami elektrycznymi, które stanowiły 7,9% sprzedanych aut w segmencie premium.

Segment samochodów premium i luksusowych dominuje na rynku dóbr luksusowych w Polsce. Jego wartość w 2024 roku wyniosła 36 mld zł, co oznacza wzrost o 34,8% r/r. W okresie od IV kwartału 2023 do III kwartału 2024 roku zarejestrowano 136,9 tys. samochodów marek premium oraz 379 samochodów luksusowych. Rośnie również zainteresowanie pojazdami elektrycznymi, które stanowiły 7,9% sprzedanych aut w segmencie premium.