Dziś mamy pierwszy wtorek po pierwszym poniedziałku listopada, co oznacza, że tego dnia raz na cztery lata odbędą się wybory prezydenckie w USA. Data ta została ustanowiona 1845 roku przez Kongres Stanów Zjednoczonych. Wyznaczenie takiego terminu nie było przypadkiem, bowiem zostało to tak zaplanowane, żeby Amerykanie mogli zagłosować po jesiennych zbiorach ale jeszcze przed nadejściem zimy, która mogłaby utrudnić podróżowanie. Dlaczego wtorek? Po to aby ludzie mogli wykorzystać poniedziałek na dotarcie do miejsc głosowania. Od niespełna 170 lat obowiązuje ta sama zasada, mimo, że czasy diametralnie się zmieniły.

Wydaje się, że rynek w dość prosty sposób interpretuje możliwe scenariusze. Wygrana Harris może osłabić dolara, zwycięstwo Trumpa przeciwnie. Weźmy jednak pod uwagę fakt, że rosnące szanse republikańskiego kandydata w ostatnim czasie spowodowały, że na rynku walutowym doszło do zdyskontowania tego rezultatu, co zostało odzwierciedlone umocnieniem USD. Indeks dolarowy w październiku z poziomu 100 pkt. urósł do 104 pkt.. Część ruchu była tez spowodowana zmianą nastawienia rynku do dalszych działań Fed-u, ale gro aprecjacji amerykańskiej waluty pochodziło z politycznego źródła. Widać to było po poniedziałkowym osłabieniu USD, które wynikało z weekendowych sondaży, pokazujących, że Harris odrabia dystans dzielący ją do Trumpa.

Magiczną liczbą jest 270. Oznacza to tyle co wymagana liczba głosów elektorskich, która jest potrzebna do tego aby móc objąć najwyższy urząd w USA. Pamiętajmy, że Stany Zjednoczone mają aż cztery strefy czasowe, dlatego wstępne sondaże z poszczególnych obszarów będą napływać z opóźnieniem. Na ustach wszystkich obserwatorów amerykańskich wyborów znajdują się te stany, w których wynik jest niejednoznaczny. Jest ich siedem a wśród nich najważniejszymi są Pensylwania, Georgia, Północna Karolina oraz Michigan, bo to wygrana w nich daje największą liczbę głosów elektorskich, tak niezbędnych i upragnionych w całym tym wyścigu po władzę.

Przyjęty system elektorski ma oczywiście swoje wady. Jest zero-jedynkowy, co oznacza, że jeśli kandydat wygrywa w danym okręgu zaledwie o jeden głos, wówczas „zgarnia” całą pulę – czyli wszystkie głosy elektorskie. Tak jest prawie wszędzie poza kilkoma wyjątkami. Oznacza to, że w skali całego kraju można zdobyć więcej głosów ale mimo to przegrać ostateczną batalię. Było tak w historii kilka razy, a ostatnio osiem lat temu, kiedy Hillary Clinton zdobyła o blisko 2,9 mln głosów więcej niż Trump, który to ostatecznie rozgościł się w Białym Domu, bo jego wynik elektorski dał mu przewagę (304 do 227). Były prezydent ma duże szanse na dominację w „pasie słońca” a Harris w „pasie rdzy” i wszystko będzie zależeć od Pensylwanii – czyli miejsca głównej amerykańskiej rewolucji a także uchwalenia Deklaracji niepodległości USA oraz Konstytucji.

Już 87% firm odnotowało wzrost zysków dzięki wykorzystaniu technologii w ciągu ostatnich dwóch lat, jednak aż 78% liderów biznesu wyraża obawy, że ich organizacje mogą nie sprostać szybkości zachodzących zmian – wynika z raportu „KPMG global tech report 2024”. W obliczu rosnącej cyfryzacji priorytet inwestycyjny dla przedsiębiorstw stanowi rozwój infrastruktury chmurowej (XaaS), a także wzrost nakładów na cyberbezpieczeństwo i sztuczną inteligencję. 74% organizacji już osiąga korzyści biznesowe z inwestycji w AI, natomiast tylko jedna na trzy uzyskuje je na dużą skalę.

Z badania KPMG, w którym udział wzięło 2 450 specjalistów odpowiedzialnych za obszar technologiczny w firmach wynika, że 7 na 10 respondentów jest zadowolonych z wartości, jaką generują wdrożone technologie. Ponadto zdecydowana większość firm deklaruje, że inwestycje związane z transformacją cyfrową przynoszą im wymierne korzyści, niezależnie od kategorii technologii. Odsetek firm, które wskazały, że inwestycje te są dla nich opłacalne już teraz wyniósł niemal 90%, co oznacza wzrost o około 25 punktów procentowych w porównaniu do ubiegłego roku. Raport wskazuje także, że 89% organizacji korzysta z doradztwa zewnętrznego przed podjęciem decyzji o inwestycjach technologicznych.

Transformacja cyfrowa, choć przynosi liczne korzyści, stawia przed firmami wyzwania związane z zarządzaniem ryzykiem technologicznym. Kluczem do sukcesu jest racjonalne podejście oparte na danych oraz inwestowanie w innowacje, które przynoszą długoterminową wartość. Największym zagrożeniem pozostaje dług technologiczny, który, jeśli nie jest skutecznie zarządzany, może hamować rozwój organizacji. Stąd tak duży nacisk na regularne audyty i ciągłe doskonalenie. Co więcej, obserwujemy, że coraz więcej firm podejmuje decyzje inwestycyjne na podstawie twardych danych, a nie presji rynkowej. Organizacje szukają rzetelnych, eksperckich analiz, zanim podejmą ostateczne kroki i korzystają w tym celu coraz częściej z doradztwa firm zewnętrznych. Taka ostrożność jest kluczowa, zwłaszcza w obliczu szybko zmieniającego się krajobrazu technologicznego, gdzie niewłaściwe decyzje mogą kosztować więcej niż zaniechanie inwestycji – mówi Rafał Szafraniec, Partner w Dziale Doradztwa Podatkowego, Lider doradztwa dla sektora TMT w KPMG w Polsce.

Dojrzałość technologiczna oraz nowe wyzwania w zakresie bezpieczeństwa

Rozwój technologiczny wymaga odpowiedniego zabezpieczenia infrastruktury IT, szczególnie w kontekście rosnącego zagrożenia cyberatakami. Raport KPMG podkreśla, że 35% firm wskazuje bezpieczeństwo danych jako kluczowy priorytet. Na kolejnych miejscach uplasowały się dostępność danych (33%) i zarządzanie danymi (32% odpowiedzi).

Cyberbezpieczeństwo stało się nieodzownym elementem każdej strategii technologicznej, a priorytetem na najbliższe lata będzie dla firm zabezpieczenie swoich systemów przed zagrożeniami cyfrowymi. Organizacje, które już na wczesnym etapie implementacji nowych technologii przyjmują podejście „secure-by-design”, zyskują nie tylko przewagę w zakresie bezpieczeństwa, ale także minimalizują koszty przyszłych modernizacji. Automatyzacja procesów bezpieczeństwa, regularne audyty oraz zaangażowanie ekspertów od początku projektów pozwalają firmom skutecznie reagować na zagrożenia w środowisku cyfrowym – podkreśla Michał Kurek, Partner i Szef Zespołu Cyberbezpieczeństwa w KPMG w Polsce i Europie Środkowo-Wschodniej.

Technologie chmurowe jako priorytet inwestycyjny

XaaS jest priorytetem inwestycyjnym dla 86% badanych firm, co daje rozwiązaniom chmurowym pierwszeństwo przed cyberbezpieczeństwem (68%), sztuczną inteligencją (65%) oraz przetwarzaniem brzegowym (61%). W porównaniu do 2023 roku odnotowano wzrost wdrożeń technologii we wszystkich kluczowych obszarach, a największe zmiany zaobserwowano w analityce danych i XaaS. Większość firm już implementuje te strategie.

AI i zarządzanie danymi kluczem do strategii rozwoju

Zarządzanie danymi staje się fundamentem strategii biznesowej i kluczowym elementem innowacji, co potwierdza 52% firm. Wzrost odsetka tych, które w szerokim stopniu wdrożyły zarządzanie danymi w swoją strategię, wyniósł 12% w stosunku do ubiegłego roku. Prawie trzy czwarte firm osiąga korzyści z inwestycji w sztuczną inteligencję, choć na dużą skalę wdraża je tylko jedna trzecia. Ponad 80% respondentów oczekuje, że automatyzacja umożliwi pracownikom skupienie się na kreatywnych zadaniach.

AI nie jest już tylko technologią przyszłości – staje się fundamentem działalności operacyjnej coraz większej liczby organizacji. Aby w pełni wykorzystać jej potencjał, firmy muszą patrzeć na AI nie tylko jako narzędzie automatyzacji, lecz także jako strategiczny element rozwoju, który umożliwia innowacje i przewagę konkurencyjną. Klucz do sukcesu leży w dostosowaniu strategii AI do dynamicznych zmian rynkowych oraz w efektywnym zarządzaniu i integracji tych rozwiązań na szeroką skalę. W tym procesie niezbędna jest kultura organizacyjna, która wspiera adaptację AI i kładzie nacisk na długofalowy rozwój technologiczny – komentuje Andrzej Gałkowski, Partner, Lider doradztwa dla sektora bankowego, Head of AI w KPMG w Polsce i Europie Środkowo-Wschodniej.

Nowe podejście do inwestycji i rola dyrektorów technologicznych

Co ciekawe, około 70% firm deklaruje, że ich inwestycje technologiczne mają na celu zarówno zysk, jak i cele społeczne. Ponadto 74% respondentów planuje w ciągu kolejnego roku inwestycje w zupełnie nowe technologie (a nie wymianę dotychczasowych).

Rola dyrektorów technologicznych znacząco ewoluowała w ostatnich latach. Aż 76% badanych zauważa tę zmianę, a 80% twierdzi, że niechęć do ryzyka spowalnia reakcje kierownictwa na zmiany rynkowe.

O RAPORCIE: Global Tech Report 2024 podsumowuje odpowiedzi od prawie 2,5 tysiąca osób pełniących kluczowe funkcje w zakresie technologii w swoich organizacjach w 26 krajach na całym świecie. W skład badanej grupy weszli przedstawiciele ośmiu sektorów: usług finansowych, technologii, handlu detalicznego i dóbr konsumpcyjnych, przemysłu produkcyjnego, nauk przyrodniczych i farmacji, opieki zdrowotnej, administracji publicznej oraz sektora energetycznego. Pod względem wielkości każdej z tych firm, ich roczne przychody indywidualnie przekraczają 100 milionów USD.

Polski start-up – Advanced Medical Equipment (AME), który stoi za opracowaniem Diabetomatu, rewolucyjnego urządzenia do nieinwazyjnego badania poziomu cukru, podpisał umowę na przeprowadzenie badań klinicznych na grupie 120 pacjentów z problemami choroby cukrzycy.

Badania są niezbędnym elementem certyfikacji Diabetomatu jako wyrobu medycznego, a ich zakończenie pozwoli uzyskać certyfikację IVD i rozpocząć sprzedaż. Koszt umowy to 560 tys zł i obejmie przeprowadzenie procesu i sporządzenie dokumentacji (kwota ta nie zawiera wynagrodzenia placówek medycznych realizujących badania).

Oceniamy, że procedura zajmie kilkanaście miesięcy, potwierdzając skuteczność opracowanej i zastosowanej w urządzeniu technologii. Stan organizmu można ocenić na podstawie wielu parametrów oddechowych. Diabetomat ma pozwolić chorym na cukrzycę na monitoring poziomu cukru bez potrzeby nakłuwania – ocenia Prof. Artur Rydosz, prezes AME S.A.

Diabetomat ma być dostępny nie tylko w placówkach medycznych, ale także służyć do codziennego użytku w domach pacjentów. Pomysł na nowatorski sposób monitorowania cukrzycy opiera się na analizie związków chemicznych zawartych w wydychanym powietrzu. Cukrzyca, choroba dotykająca ok. 3 mln Polaków i pół miliarda osób na świecie, wciąż pozostaje jednym z największych wyzwań medycyny. Kluczowym problemem jest konieczność regularnego monitorowania poziomu cukru we krwi, co wiąże się z inwazyjnymi badaniami, jak choćby codzienne nakłuwanie palców.

Autorska technologia pomoże w badaniu niewydolności serca

Ale polska firma postanowiła wykorzystać opatentowaną technologię do opracowania innego urządzenia medycznego – tym razem do nieinwazyjnej diagnostyki niewydolności serca (NS). Nowe urządzenie CardioBreath – pozwoli na analizę biomarkerów w oddechu (takich jak aceton czy tlenek azotu), które mogą sygnalizować zaostrzenie niewydolności serca. Produkt ten wpisuje się w globalny trend łączenia zaawansowanej diagnostyki z wygodą (zdalne monitorowanie stanu zdrowia, bez konieczności częstych wizyt w placówkach medycznych) i dostępnością dla pacjenta. W perspektywie spółka liczy na wprowadzenie CardioBreath na rynek międzynarodowy, co mogłoby otworzyć nowe źródła przychodów i umocnić jej pozycję na dynamicznie rozwijającym się rynku medtech.

CardioBreath ma pozwalać na szybkie uzyskanie wyników, a połączenie z systemami sztucznej inteligencji mogłoby umożliwić automatyczne ostrzeganie o pogorszeniu stanu zdrowia, redukując konieczność kosztownych hospitalizacji. Jak wyjaśnia dr Paweł Kacprzak, dyrektor R&D AME, „identyfikacja biomarkerów oddechu może stanowić znaczący postęp w monitorowaniu pacjentów z niewydolnością serca i umożliwić szybkie interwencje jeszcze przed wystąpieniem objawów wymagających hospitalizacji”.

Wsparcie Unii Europejskiej dla innowacji AME

Projekt CardioBreath spotkał się z zainteresowaniem instytucji rządowych i został zgłoszony do programu dotacyjnego UE SMART, co umożliwi przyspieszenie prac badawczo-rozwojowych. Realizacją zajmie się specjalnie wybrany zespół badawczy, a projektowi patronuje jeden z krajowych instytutów medycznych. Jak wskazuje AME, współpraca z ośrodkiem medycznym zapewni nie tylko nadzór naukowy, ale i testy na grupie pacjentów, umożliwiające ocenę korelacji pomiędzy biomarkerami oddechu a stężeniem NT-proBNP – peptydu, którego wysokie stężenie we krwi jest kluczowym wskaźnikiem ciężkości choroby serca.

Niewydolność serca: kosztowny problem zdrowotny

Niewydolność serca to problem, który dotyka milionów osób na całym świecie, w tym około 1,2 miliona Polaków, gdzie odsetek chorych rośnie do 10% u osób po 70. roku życia. Wysoka liczba hospitalizacji i długotrwała opieka nad pacjentami sprawiają, że koszty leczenia są ogromne – w Polsce przekraczają 1,6 miliarda złotych rocznie, a w Europie szacuje się je na około 30-40 miliardów euro. To obciążenie generuje ogromne wyzwanie dla systemów opieki zdrowotnej, a opracowanie nowoczesnych narzędzi diagnostycznych, takich jak CardioBreath, może mieć wpływ na obniżenie tych kosztów. Zdaniem Artura Rydosza, prezesa AME, urządzenie zdalnego monitorowania mogłoby pomóc pacjentom w codziennym kontrolowaniu stanu zdrowia, zmniejszając konieczność hospitalizacji, które generują aż 94% kosztów leczenia niewydolności serca.

Przyszłość urządzeń diagnostycznych AME na globalnym rynku

Zapotrzebowanie na zdalne monitorowanie zdrowia rośnie w całym rozwiniętym świecie, szczególnie w kontekście chorób przewlekłych, takich jak niewydolność serca. AME stawia na proste i wygodne urządzenia, które mają wspierać pacjentów w zarządzaniu ich zdrowiem bez konieczności skomplikowanych procedur. Jak wskazują analizy, globalny rynek urządzeń medycznych do monitorowania zdrowia może wzrosnąć do kilkudziesięciu miliardów dolarów rocznie, co stanowi ogromną szansę dla AME i jej inwestorów.

W dobie cyfryzacji coraz więcej firm decyduje się na migrację do chmury. Przeniesienie infrastruktury IT do chmury to nie tylko krok ku nowoczesnym rozwiązaniom technologicznym, ale również szansa na zwiększenie efektywności biznesowej, elastyczności operacyjnej oraz poprawę bezpieczeństwa. Wybór odpowiedniego dostawcy usług chmurowych jest kluczowy dla pomyślnej migracji, a Polcom – doświadczony dostawca rozwiązań chmurowych – wspiera firmy na każdym etapie tego procesu.

Dlaczego migracja do chmury jest kluczowa?

Migracja do chmury niesie za sobą wiele korzyści. Przede wszystkim pozwala firmom znacząco zredukować koszty operacyjne, eliminując potrzebę utrzymywania rozbudowanej infrastruktury IT na miejscu. Chmura zapewnia także skalowalność, co oznacza, że przedsiębiorstwa mogą szybko dostosować zasoby IT do bieżących potrzeb – zarówno w czasie wzrostu, jak i spadku zapotrzebowania na moc obliczeniową.

Dodatkowo, bezpieczeństwo danych w chmurze staje się priorytetem w kontekście coraz bardziej rygorystycznych regulacji, takich jak NIS2 czy DORA. Dzięki migracji do chmury firmy mogą zapewnić pełną zgodność z przepisami, co jest istotne szczególnie dla przedsiębiorstw działających w sektorach objętych surowymi wymogami prawnymi.

Aby migracja do chmury przebiegła bezproblemowo, kluczowe jest odpowiednie przygotowanie i zaplanowanie procesu. Na początek warto przeprowadzić audyt infrastruktury IT, który pomoże zidentyfikować, które systemy i aplikacje są kluczowe i niezbędne do przeniesienia w pierwszej kolejności, a które mogą zostać zmigrowane później. To pozwoli uniknąć potencjalnych przestojów i zoptymalizować proces migracji.

Kolejnym krokiem jest ocena potrzeb biznesowych. Migracja do chmury nie polega jedynie na przeniesieniu danych, ale także na dostosowaniu rozwiązań chmurowych do dynamicznie zmieniających się wymagań firmy. Skalowalność i elastyczność chmury pozwalają na szybkie reagowanie na wzrosty zapotrzebowania na zasoby IT, co jest istotne w przypadku sezonowych wzrostów sprzedaży lub dynamicznego rozwoju.

Wybór odpowiedniej strategii migracji to kolejny kluczowy krok. W zależności od charakteru działalności, firma może wybrać chmurę publiczną, prywatną lub hybrydową. Każdy z tych modeli oferuje inne zalety: chmura publiczna zapewnia szeroką dostępność i elastyczność kosztową, chmura prywatna daje większą kontrolę nad bezpieczeństwem danych, a chmura hybrydowa łączy oba te aspekty, pozwalając firmie na większą elastyczność w zarządzaniu zasobami.

Bezpieczeństwo i zgodność w chmurze z Polcom

Bezpieczeństwo danych w chmurze to priorytet dla każdej firmy decydującej się na migrację. Polcom, jako wiodący dostawca rozwiązań chmurowych, oferuje zaawansowane narzędzia do ochrony danych. Certyfikaty bezpieczeństwa, stałe monitorowanie infrastruktury oraz wprowadzenie rygorystycznych procedur ochrony przed cyberatakami sprawiają, że migracja do chmury z Polcom jest bezpieczna i zgodna z obowiązującymi regulacjami prawnymi.

Dodatkowo, migracja do chmury wspiera spełnianie wymagań regulacji takich jak NIS2, DORA i RODO. Polcom oferuje rozwiązania, które nie tylko chronią dane, ale również umożliwiają pełne monitorowanie zasobów, co jest niezbędne dla firm operujących w sektorach o wysokim poziomie regulacji.

Rola ekspertów Polcom w procesie migracji

Migracja do chmury to proces, który wymaga odpowiedniego zarządzania i wsparcia technicznego. Eksperci Polcom oferują kompleksowe podejście do migracji, obejmujące zarówno planowanie, jak i wdrożenie oraz wsparcie po zakończeniu procesu. Dzięki temu firmy mogą skupić się na rozwoju swoich kluczowych działalności, a techniczne aspekty migracji pozostawić w rękach specjalistów.

Polcom dostarcza dedykowane rozwiązania, które są dostosowane do indywidualnych potrzeb każdej firmy. Niezależnie od tego, czy firma potrzebuje rozwiązań optymalizujących koszty, poprawiających bezpieczeństwo, czy zapewniających szybszy dostęp do danych – Polcom oferuje elastyczne podejście i pełne wsparcie na każdym etapie migracji.

Dalsze kroki po migracji

Migracja do chmury to dopiero początek. Po przeniesieniu infrastruktury IT do chmury, firmy zyskują możliwość wdrażania innowacyjnych rozwiązań, takich jak AI w chmurze, analiza dużych zbiorów danych (big data) czy machine learning. Chmura umożliwia szybsze przetwarzanie danych, co przekłada się na lepszą wydajność i efektywność procesów.

Polcom aktywnie wspiera firmy w adaptacji nowych technologii, oferując usługi dostosowane do specyficznych potrzeb i wyzwań każdego biznesu. Dzięki zaawansowanej infrastrukturze chmurowej Polcom, firmy mogą nie tylko utrzymać swoją konkurencyjność na rynku, ale także dynamicznie rozwijać się, wdrażając innowacyjne rozwiązania, które przyspieszają ich rozwój.

Migracja do chmury z Polcom – Droga do cyfrowej przyszłości

Migracja do chmury z Polcom to krok ku nowoczesnym, efektywnym i bezpiecznym rozwiązaniom IT. Proces ten nie tylko pozwala firmom na redukcję kosztów operacyjnych i zwiększenie elastyczności, ale również zapewnia zgodność z regulacjami oraz możliwość wdrożenia innowacyjnych technologii.

Jeśli chcesz przygotować swoją firmę na przyszłość i skorzystać z kompleksowego wsparcia ekspertów w procesie migracji, skontaktuj się z Polcom i dowiedz się, jak możemy pomóc Twojemu biznesowi w cyfrowej transformacji.

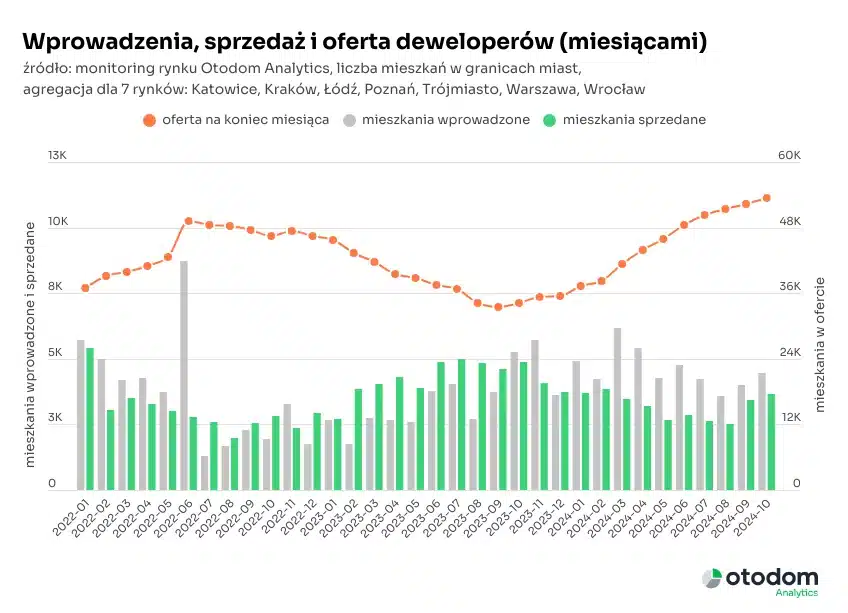

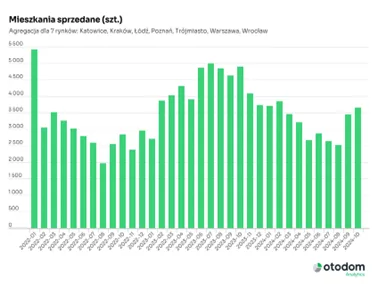

Październik był dla deweloperów działających na 7 najważniejszych rynkach nieco lepszy od września – wskazuje wstępny odczyt danych z monitoringu rynku Otodom Analytics. Aktualne 3643 sprzedane mieszkania to o 6% więcej niż wynik wrześniowy, który po comiesięcznej korekcie może skończyć się wynikiem około 3,5 tys. Największy 50% spadek sprzedaży miał miejsce w Katowicach, a najmniejszy o 20-25% w Krakowie, Poznaniu, Warszawie i Wrocławiu. Roczny spadek sprzedaży o jedną czwartą to nie powód do wszczynania alarmu – dwanaście miesięcy temu działał program Bezpieczny Kredyt 2%, który spowodował wzrost sprzedaży.

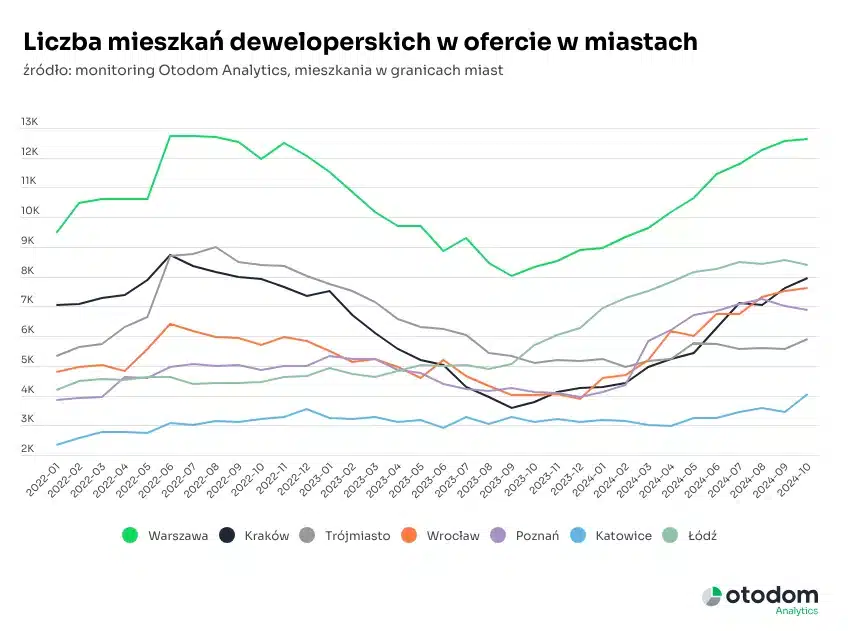

W październiku 2024 r. firmy deweloperskie ponownie wprowadziły do sprzedaży więcej mieszkań niż zostało w tym samym czasie kupionych. Nie dziwi zatem, że oferta mieszkań deweloperskich na największych rynkach (Katowice, Kraków, Łódź, Poznań, Trójmiasto, Warszawa i Wrocław) nadal rośnie i przekroczyła 53 tys. Pomimo wzrostu liczby oferowanych mieszkań, tempo wyprzedaży oferty poprawiło się dzięki relatywnie dobrej październikowej sprzedaży.

Rekordowa liczba nowych mieszkań w Katowicach

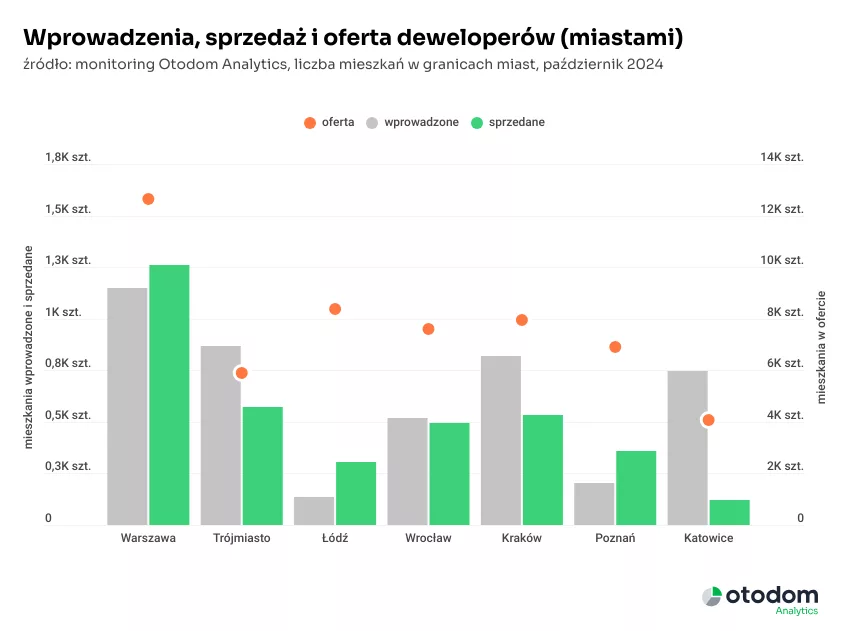

W poszczególnych miastach sytuacja jest oczywiście zróżnicowana. Najbardziej stabilnie jest w Warszawie, a to ze względu na wielkość rynku – jedna nowa inwestycja nie wpływa tu tak na dane jak np. w Katowicach czy Poznaniu. W październiku deweloperzy sprzedali w granicach stolicy 1258 mieszkań (wstępny odczyt), co pozwala liczyć, że skorygowany wynik będzie podobny do tego z września i wyniesie 1100-1150 sprzedanych jednostek. W tym samym czasie na rynek trafiło 1148 lokali, a oferta wzrosła do 12,6 tys. (oferta rośnie gdyż do puli wraca część mieszkań wstępnie oznaczonych jako sprzedane np. we wrześniu). Na koniec października poszukujący mieszkania od dewelopera w Warszawie mieli do wyboru o 52% więcej lokali niż rok temu.

W ostatnich 12 miesiącach największy wzrost oferty zanotowaliśmy w Krakowie i Wrocławiu – odpowiednio o 110% i 90%. Mimo wyraźnej odbudowy oferty w tych dużych ośrodkach, nadal liczba mieszkań dostępnych w Łodzi jest wyższa. Na koniec października było to blisko 8,4 tys.

Przyglądając się październikowym wprowadzeniom widać bardzo wysoki wynik w Katowicach – 745 mieszkań to najwięcej w historii monitorowania tego rynku przez Otodom Analytics. To efekt wprowadzenia kilku większych inwestycji na rynek, w tym, Mikato przez Archicom i Osiedla Józefowska przez Grimbud.

Sprzedażowo październik nie przyniósł niespodzianek. Po Warszawie najwięcej mieszkań sprzedali deweloperzy w Trójmieście, Krakowie i Wrocławiu, a najmniej – w Katowicach. Obecną sprzedaż porównujemy do okresu ze wsparciem Bezpiecznego Kredytu 2%, który nakręcił popyt, we wszystkich miastach mamy rok do roku spadek sprzedaży. Największy w Katowicach o 50%, a najmniejszy o 20-25% w Krakowie, Poznaniu, Warszawie i Wrocławiu.

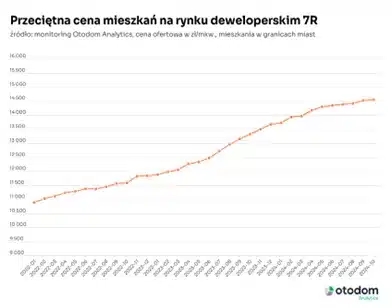

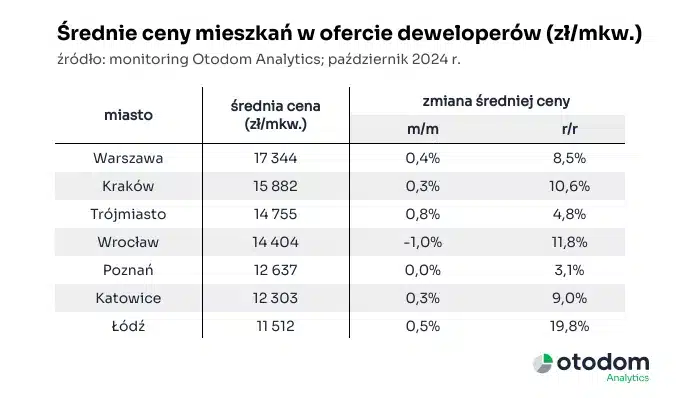

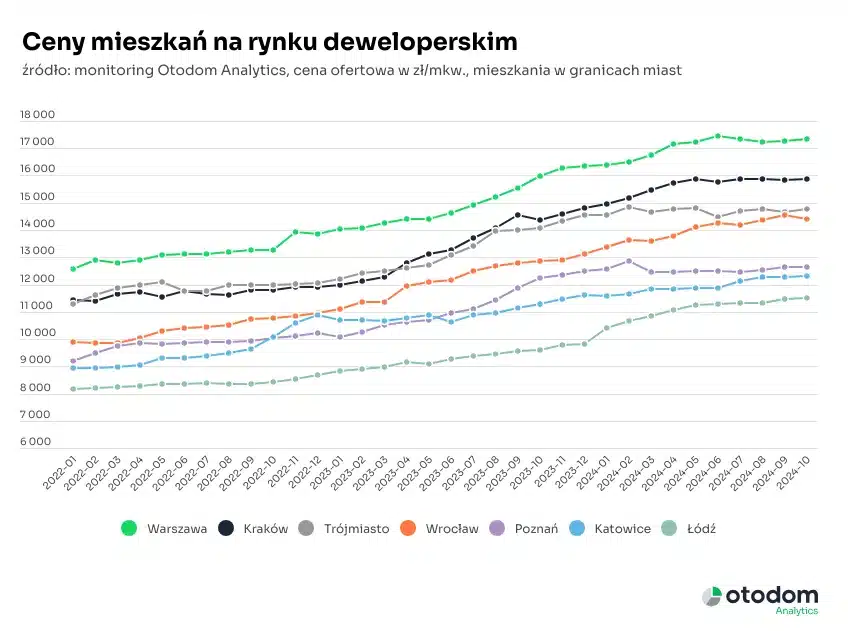

Spokojnie w cenach

Analiza przeciętnych cen mieszkań oferowanych w październiku na siedmiu największych rynkach wskazuje na dalszą stabilizację cen mieszkań budowanych przez firmy deweloperskie. Warto jednak zauważyć, że w październiku przeciętne ceny stabilizowały się nie tylko w relacji miesiąc do miesiąca, ale również w relacji w stosunku do cen sprzed roku nastąpiła symboliczna zmiana. W październiku 2024 r. ceny oferowanych przez firmy deweloperskie mieszkań były o 9% wyższe od średnich cen w październiku 2023 co oznacza, że pierwszy raz od 15 miesięcy roczny wzrost cen był niższy niż 10% (mowa o zagregowanych danych dla 7 w/w rynków).

Wypłaszczanie dynamiki wzrostu cen widać też w poszczególnych miastach. O ile jeszcze w czerwcu na wszystkich 7 rynkach wzrost roczny był dwucyfrowy, to na koniec października zostały tylko Łódź (+20%), Wrocław (+13%) i Warszawa (+12%). W ujęciu rocznym najmniej ceny urosły w Trójmieście i Poznaniu – po 5-6%. Miesiąc do miesiąca zmiany są niewielkie, lekki wzrost nastąpił w październiku w Łodzi i Wrocławiu (odpowiednio 1,4% i 1,3%). Spadki do o około 0,5% były w Katowicach, Krakowie i Trójmieście.

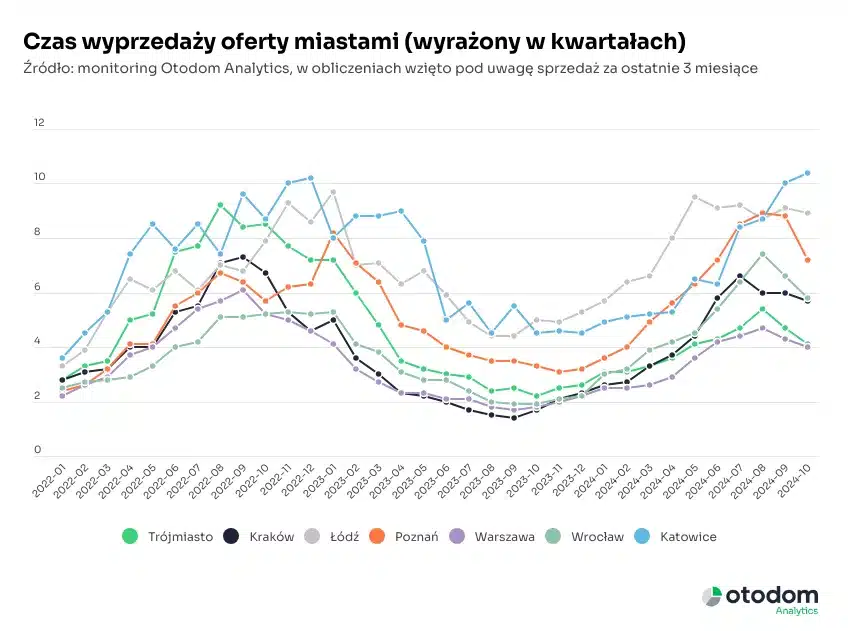

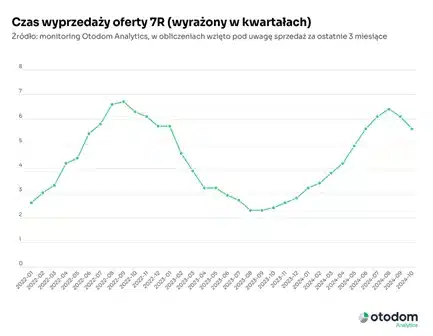

Czas wyprzedaży spada

Przyzwoita sprzedaż w ostatnich dwóch miesiącach powoduje spadek czasu wyprzedaży oferty rynkowej. To wartość, która pokazuje jak szybko z danego rynku zniknęłyby wszystkie mieszkania, gdyby sprzedaż utrzymała się na poziomie z ostatnich 3 miesięcy, a deweloperzy nie wprowadzaliby nowych inwestycji.

Szybki wzrost oferty w Katowicach spowodował, że w mieście tym wskaźnik czasu wyprzedaży jest najdłuższy i wynosi ponad 10 kwartałów, dla Łodzi jest to z kolei 9 kwartałów i to są dwa rynki z ryzykiem nadpodaży. Dla Trójmiasta i Warszawy wskaźnik spadł do 4 kwartałów, a w pozostałych miastach jest pomiędzy. Okres 4-6 kwartałów uznawany jest za zdrowy dla rynku.

Spokojny koniec roku

Do końca roku został niespełna kwartał, nic nie wskazuje na to, by miało się w tym okresie wydarzyć coś, co odmieni obraz rynku mieszkaniowego w Polsce. Rządowy program wsparcia kredytobiorców nie rozgrzewa nastrojów tak jak poprzednik, stopy procentowe wciąż w miejscu, a w mieszkaniówce względna równowaga.

Przyzwoity jak na obecną sytuację wynik sprzedażowy w październiku można uznać za umiarkowanie optymistyczny początek ostatniego w tym roku kwartału. Wzmacnia on prognozy, zgodnie z którymi sprzedaż mieszkań deweloperskich w czwartym kwartale okaże się nieco lepsza niż odnotowana przez Otodom Analytics w kwartałach drugim i trzecim i przekroczy 10 tys. lokali.

Cena złota wyznaczyła w ubiegłym tygodniu kolejne ATH na poziomie 2790 dolarów, po czym spadła. Wahania mają związek między innymi z jutrzejszymi wyborami prezydenckimi w Stanach Zjednoczonych. Światowa Rada Złota opublikowała z kolei raport podsumowujący 3. kwartał roku. W obliczu zawirowań popyt na złoto wciąż rośnie.

Złoto z nowym ATH, niepewność przed wyborami

2790 dolarów, czyli 11200 złotych to nowy rekord wszechczasów za uncję złota. Nie jest to oczywiście żadna niespodzianka, a konsekwencja utrzymującego się trendu. Wpływ na cenę złota mają konflikty zbrojne, silny popyt na kruszec ze strony banków centralnych czy normalizacja stóp procentowych (inwestorzy spodziewają się, że Fed obniży stopy procentowe o 25 punktów bazowych na każdym kolejnym posiedzeniu w tym roku). Last but not least – wpływ na cenę złota ma przedwyborcza niepewność w Stanach Zjednoczonych. Jak wiemy, wynik wyścigu Kamali Harris z Donaldem Trumpem, będzie miał wpływ na politykę całego świata.

Na inny czynnik zwraca z kolei uwagę Ryan McIntyre z domu maklerskiego Sprott: ceny złota rosną w obliczu coraz większego zadłużenia USA. Już teraz dług rządu wynosi 35 bilionów dolarów i rośnie z dużą intensywnością.

To równoczesne połączenie wielu czynników jest nazywane przez Amerykanów „perfect storm”. Złoto nie stało się bowiem spekulacją, ani fizycznym bitcoinem. To kwestia kulminacji huraganów. Zarówno politycznych, jak i gospodarczych.

Popyt na złoto wciąż rośnie

Takie informacje podaje Światowa Rada Złota, wskazując, że całkowity popyt na żółty kruszec w 3. kwartale 2024 r. wzrósł o 5% rok do roku i wyniósł 1313 ton. Oczywiście znalazło to odzwierciedlenie w cenie, która osiągnęła serię nowych maksimów w ciągu poprzedniego kwartału. Wartość popytu wzrosła o 35% r/r, przekraczając pierwszy raz w historii 100 miliardów dolarów.

Co prawda sprzedaż złotych sztabek i monet spadła o 9%, ale pamiętajmy, że 3. kwartał 2023 roku był pod tym względem wyjątkowo silny. Pomimo wyraźnego wzrostu sprzedaży złotej biżuterii w Indiach, w ujęciu globalnym odnotowano 12-procentowy spadek. Popyt ze strony banków centralnych wyniósł 186,2 tony, co stanowi spadek o 49% względem 3. kwartału ubiegłego roku, który był bardzo silny.

Popyt na złoto wzrósł natomiast wśród producentów technologii, którzy coraz mocniej wykorzystują kruszec w produkcji rozwiązań bazujących na sztucznej inteligencji. Wzrost wyniósł 7% – o 83 tony rok do roku.

Z raportu wynika także, że napływ do ETF wyniósł 95 ton.

Analitycy zapowiadają obniżki stóp procentowych w Polsce

Analitycy EY opublikowali prognozy gospodarcze na najbliższe lata. Wynika z nich, że polska gospodarka ma się dobrze, a PKB będzie rósł. Rosnąć będzie także inflacja, która aktualnie wynosi 5%. Wspomniani analitycy wskazują, że w marcu 2025 roku, po nowej projekcji inflacyjnej NBP, rozpocznie się dyskusja o obniżkach stóp procentowych. Te spodziewane są w okolicach połowy przyszłego roku. Łącznie, w przyszłym roku możemy spodziewać się czterech cięć o 25 punktów bazowych, a w 2026 roku, gdy inflacja spadnie poniżej 3,5%, kolejnych – o 50 pb.

Michał Tekliński, ekspert rynku złota Goldsaver.pl, Grupa Goldenmark

Wchodzimy w najważniejszy tydzień w tym roku na rynkach. Już we wtorek zakończą się wybory w USA i zacznie się gorączkowe zliczanie głosów. Do tego w czwartek o stopach procentowych zdecyduje FED.

Harris czy Trump?

Myślę, że najlepszym podsumowaniem ostatniego szaleństwa przedwyborczego jest fakt, że w weekend wielu naprawdę poważanych analityków roztrząsało, jaki wpływ na wynik wyborów może mieć śmierć wiewiórki. To byłby prawdziwy chichot losu, gdyby o tym, kto zostanie gospodarzem Białego Domu miał zdecydować gryzoń. Głosowanie zamyka się już jutro i rynki tak naprawdę nie mają bladego pojęcia, kto je wygra. Wcześniejszy optymizm pod tytułem Trump Trade gdzieś wyparował, zwłaszcza że ostatnie sondaże znowu promują Harris. Jednak cały czas poruszamy się w obszarze błędu statystycznego, a to oznacza, że zmienność na rynkach może być rekordowo wysoka podczas liczenia głosów. Zwłaszcza w siedmiu tzw. swing states. Dużo mówi się, że kluczowa w tej układance będzie Pensylwania, która po pierwsze zapewnia najwięcej głosów elektorskich w tych niepewnych stanach, a po drugie, historycznie, ten kto tam wygrywał, przeważnie wprowadzał się do Waszyngtonu.

W kalendarzowej pułapce

Trzeba przyznać, że wyznaczenie terminu listopadowego posiedzenia FOMC było co najmniej niefortunne. Dwa dni po wyborach, gdzie istnieje ryzyko, że jeszcze nie poznamy oficjalnego zwycięzcy. A od dawna dość głośno spekuluje się, że nowy prezydent będzie miał znaczenie przy podejmowaniu decyzji o koszcie pieniądza. Obietnice Trumpa są wyraźnie bardziej proinflacycjne, więc jego wygrana powinna złagodzić gołębie zapędy Powella i spółki. Rezerwie nie pomaga jednak nie tylko szum związany z wyborami, ale również ten związany z ostatnimi huraganami. Nie do końca wiadomo, jak duży wpływ miały one na fatalne odczyty z amerykańskiego rynku pracy. Drastyczny spadek NFP powinien dawać impuls do mocniejszego cięcia stóp i początkowo w piątek rynek nawet próbował rozgrywać ten scenariusz. Ostatecznie uznał, że decydenci nie będą podejmować radykalnych decyzji w tak gorącym okresie. Z kontraktów jasno wynika, że FOMC zdecyduje się na standardowe cięcie o 25 punktów bazowych, co jest uznawane za „bezpieczny” scenariusz. W takim układzie to grudniowe posiedzenie będzie w centrum uwagi.

Dolary na wyprzedaży

W tydzień wchodzimy w całkiem antydolarowych nastrojach. Amerykańska waluta osłabia się praktycznie po całej szerokości rynku. Kurs eurodolara na początku sesji podskoczył do 1,09$, wykorzystując większość potencjalnego ruchu korekcyjnego dla fali z pierwszej połowy października. Słabość dolara rozgrywa także złoty, gdzie kurs USDPLN przebił pułap okrągłych 4 złotych. Tanieje również wspólna waluta, która kosztuje już 4,345 zł. Gdzieś w tle amerykańskich wydarzeń w tym tygodniu odbędzie się także posiedzenie RPP, jednak inwestorzy nie za bardzo zaprzątają sobie tym faktem głowy. Zresztą posiedzeń banków centralnych w tym tygodniu będzie więcej, ale chyba jedynie Anglicy mają szansę naruszyć amerykański monopol na medialność.

Autor: Krzysztof Adamczak, analityk walutowy Walutomat.pl

Fundacja rodzinna i przychody z udziału w transparentnej spółce luksemburskiej – konsekwencje podatkowe.

Brzmienie przepisów oraz orzecznictwo sądów administracyjnych nie pozwalają jednoznacznie stwierdzić, czy przychód jaki uzyskuje fundacja rodzinna z udziału w transparentnej spółce luksemburskiej będzie podlegać opodatkowaniu podatkiem dochodowym od osób prawnych.

Transparentne podatkowo spółki luksemburskie

Główny problem dotyczy tego, że podmioty te (transparentne podatkowo spółki luksemburskie) nie są podatnikami podatków dochodowych – dla organów jest to kwestia zasadnicza. Niektóre składy orzecznicze przedstawiają inny pogląd, a mianowicie przepisy milczą na temat statusu podatkowego podmiotów, w których fundacja rodzinna może posiadać udziały, nie można zatem takiego warunku domniemywać.

Podatnicy powinni zatem szczególnie uważać na uzyskiwanie wypłat od takich podmiotów. Sposobem na zmniejszenie ryzyka może być uzyskanie korzystnej interpretacji indywidualnej. Sytuację komplikuje niestety fakt, że Ministerstwo Finansów wskazało że obecnie prowadzi są prace nad nowelizacją przepisów normujących opodatkowanie przychodów/dochodów fundacji rodzinnej. A jednym z propozycji jest opodatkowanie przychodów, jakie uzyskuje fundacja rodzinna z zagranicznych podmiotów transparentnych.

Podstawy prawne

Wprowadzona do polskiego porządku prawnego w 2023 r. fundacja rodzinna korzysta co do zasady ze zwolnienia w podatku dochodowym od osób prawnych. Zwolnienie nie dotyczy jednak wszystkich przychodów. W pierwszej kolejności trzeba wyjaśnić, zagadnienie związane z prowadzeniem działalności gospodarczej przez fundację rodzinną. W przepisach ustawy o fundacji rodzinnej, a konkretniej w art. 5, został wymieniony katalog rodzajów działalności, które to korzystają z preferencji podatkowej na gruncie ustawy o podatku dochodowym od osób prawnych. Jeśli fundacja rodzinna będzie osiągała z nich przychody, wówczas nie będzie z ich tytułu zobowiązana do uiszczenia podatku dochodowego od osób prawnych. Przychody uzyskiwane z innych rodzajów działalności będą zaś opodatkowane podatkiem dochodowym od osób prawnych w stawce 25%.

Fundacja rodzinna i przychody z udziału w spółce

W art. 5 ust. 1 pkt 3 ustawy o fundacji rodzinnej wskazano, że fundacja może przystępować do spółek handlowych, funduszy inwestycyjnych, spółdzielni oraz podmiotów o podobnym charakterze, mających swoją siedzibę w kraju albo za granicą, a także uczestnictwa w tych spółkach, funduszach, spółdzielniach oraz podmiotach. Jak już wspomniano, jeśli fundacja będzie prowadzić działalność gospodarczą wykraczającą poza ten dozwolony dla niej obszar, wówczas będzie to miało swoje konsekwencje podatkowe i zgodnie z treścią art. 24r ustawy o podatku dochodowym od osób prawnych nie będzie mogła korzystać ze zwolnienia, a przychody uzyskane z takich przedsięwzięć zostaną opodatkowane podatkiem dochodowym od osób prawnych zgodnie ze stawką 25%. Wątpliwości podatników zaczęło budzić to, czy przychody, jakie otrzymuje fundacja rodzinna z transparentnej spółki luksemburskiej będą mieściły się w art. 5, czy też nie i przez to będą podlegać opodatkowaniu podatkiem dochodowym od osób prawnych. W związku z tym, fundacje rodzinne zaczęły występować do Dyrektora Krajowej Informacji Skarbowej o wydanie interpretacji indywidualnych dotyczących tego zagadnienia.

Czym jest spółka transparentna?

Jednocześnie wyjaśnienia wymaga, czym jest transparentna spółka. Za spółkę transparentną uważa się podmiot, który na gruncie podatków dochodowych nie jest oddzielnym podatnikiem. W polskim systemie prawnym taką spółką jest np. spółka partnerska. Nie jest ona odrębnym podatnikiem podatku dochodowego, a dopiero jej wspólnicy z tytułu dochodu przez nią wypracowanego są obowiązani do uiszczenia podatku dochodowego. W przypadku, spółek nietransparentnych – będących podatnikami podatku dochodowego – w pierwszej kolejności do uiszczenia podatku obowiązana jest spółka, a następnie wspólnicy odprowadzają podatek dochodowy od uzyskanego z niej dochodu.

Stanowisko organów podatkowych

Organy interpretacyjne zajęły stanowisko niekorzystne dla fundacji rodzinnych posiadających udziały w spółkach luksemburskich twierdząc, że uczestnictwo w takich podmiotach nie mieści się w zakresie pojęciowym art. 5 ust. 1 pkt 3 ustawy o fundacji rodzinnej. Zdaniem organów podatkowych podmioty, o które pytano we wnioskach o wydanie indywidualnych interpretacji podatkowych, nie mają cech spółek handlowych na gruncie luksemburskiego systemu podatkowego. Idąc tym tokiem rozumowania, skoro taka spółka nie jest podatnikiem podatku dochodowego w Luksemburgu, to nie jest ona jednym z podmiotów wskazanych w powyższej regulacji (art. 5 ust. 1 pkt 3 ustawy o fundacji rodzinnej).

W obrębie polskiego systemu podatkowego – już w momencie wejścia w życie przepisów dotyczących fundacji rodzinnej – wszystkie spółki handlowe, których wspólnikiem może być taka fundacja były oraz na dzień dzisiejszy są podatnikami podatku dochodowego od osób prawnych. Zdaniem DKIS, różnica ta jest szczególnie istotna, i przesądzająca o tym, że zagraniczna spółka transparentna nie może być uznana za podmiot o podobnym charakterze do spółek handlowych.

Rozbieżności w orzecznictwie sądów administracyjnych

Orzecznictwo sądów administracyjnych okazało się w tej sprawie niejednolite. W wyroku WSA w Warszawie z dnia 23 maja 2024 r., sygn. III SA/Wa 682/24 uznano, że „fakt opodatkowania podatkiem dochodowym od osób prawnych ostatnich spółek handlowych, których fundacja rodzinna mogłaby być wspólnikiem, nie jest prawnie irrelewantny. Przy założeniu racjonalności ustawodawcy, co jest objęte domniemaniem nie mogącym być obalonym, czyli m.in. zakładając znajomość wszystkich unormowań przez ustawodawcę, trzeba stwierdzić, że odwołanie się w art. 5 UFR do spółek handlowych trzeba postrzegać jako dotyczące jedynie tych, gdzie fundacja rodzinna może być wspólnikiem, więc także będących podatnikiem podatku dochodowego od osób prawnych”.

Analogiczny pogląd w odniesieniu do czerpania korzyści z udziałów innych zagranicznych podmiotach transparentnych (przykładowo, transparentnej spółki położonej na Cyprze) został wyrażony w wyroku WSA w Warszawie z dnia 13 marca 2023 roku, sygn. III SA/Wa 2753/23, w wyroku WSA w Poznaniu z dnia 28 maja 2024 roku, sygn. I SA/Po 889/23 (w orzeczeniu zanonimizowany jest kraj siedziby transparentnej spółki zagranicznej).

Stanowisko korzystne dla podatników

Sądy administracyjne prezentują także odmienny pogląd, korzystny dla podatników. Zgodnie z tymi orzeczeniami, na gruncie art. 5 ust. 1 pkt 3 ustawy o fundacji rodzinnej, fundacja rodzinna może posiadać udziały w zagranicznych spółkach, także na gruncie rodzimych przepisów będących podmiotami transparentnymi w obrębie podatków dochodowych. Przykładowo, WSA w Warszawie w wyroku z dnia 24 kwietnia 2024 roku, sygn. III SA/Wa 220/24 uznał, że „organ bezpodstawnie uznał, że spółka SCSp nie stanowi formy prawnej dopuszczalnej przez powyższy przepis z tej przyczyny, że nie jest podatnikiem podatku dochodowego. Taki warunek nie wynika z przepisów prawa, zaś organ bezpodstawnie ograniczył wykładnię przesłanki podobieństwa wyłącznie do tego kryterium. Ponownie rozpoznając sprawę organ dokona ponownej wykładni analizowanego przepisu i przeanalizuje podobieństwo spółki SCSp do podmiotów wskazywanych przez skarżącego.”. A więc, zgodnie z taką interpretacją jeśli fundacja rodzinna utrzymuje przychody z udziału w transparentnej spółce luksemburskiej, wówczas taki przychód korzysta ze zwolnienia w podatku dochodowym od osób prawnych. Duży nacisk położono w tym orzeczeniu również na to, że art. 5 ust. 1 pkt 3 ustawy o fundacji rodzinnej nie wspomniano o statusie podatkowym spółek handlowych, dlatego nie można w tym względzie domniemywać zamysłu ustawodawcy. W prawie podatkowym najważniejsze znaczenie ma bowiem interpretacja językowa przepisów.

Identycznie, odnośnie transparentnej spółki luksemburskiej wypowiedział się WSA w Łodzi w następujących wyrokach: z dnia 9 kwietnia 2024 r., sygn. I SA/Łd 114/24, z dnia 18 kwietnia 2024 r., sygn. I SA/Łd 51/24, z dnia 15 maja 2024 r., sygn. I SA/Łd 178/24 oraz WSA we Wrocławiu w wyroku z dnia 12 czerwca 2024 roku, sygn. I SA/Wr 121/24. Większość wyroków przedstawia zatem pogląd korzystny dla podatników.

Podsumowanie

Dotychczasowe orzecznictwo sądów administracyjnych dotyczące opodatkowania dochodu uzyskanego przez fundację rodzinną z udziału w transparentnej podatkowo spółce zagranicznej, w tym luksemburskiej, jest rozbieżne. Przy czym, warto także zaakcentować, że odnośnie tego zagadnienia nie wypowiedział się jeszcze Naczelny Sąd Administracyjny. Stąd nie sposób obecnie przewidywać w jakim kierunku ukształtuje się w tym zakresie orzecznictwo sądów administracyjnych. Z tego powodu, inwestowanie przez fundację rodzinną w transparentną spółkę luksemburską – z perspektywy regulacji podatkowych – należy uznać za ryzykowne. A przez to, dla podatników najbezpieczniejszym rozwiązaniem będzie występowanie z wnioskiem o wydanie interpretacji indywidualnej, a następnie w przypadku uzyskania negatywnej interpretacji, rozważenie złożenia skargi do sądu administracyjnego.

Autor: Robert Nogacki, radca prawny, partner zarządzający, Kancelaria Prawna Skarbiec, specjalizująca się w doradztwie prawnym, podatkowym oraz strategicznym dla przedsiębiorców

Kiedy myślimy o ozdabianiu ścian, przed oczami mamy najczęściej tradycyjne farby, tapety lub obrazy w ramkach. Ale co, jeśli powiem Ci, że możesz przenieść na ścianę dowolny nadruk – od subtelnych grafik, po realistyczne pejzaże czy abstrakcyjne wzory – w sposób nowoczesny i precyzyjny? Drukowanie na ścianie, zwłaszcza przy użyciu technologii UV, to prawdziwa rewolucja w dekoracji wnętrz. Jak to działa? Zanurzmy się w temat!

Czym jest drukowanie na ścianie?

Drukowanie na ścianie to technika, która pozwala przenieść wybraną grafikę bezpośrednio na powierzchnię ściany. Proces ten odbywa się za pomocą specjalnych maszyn drukujących – często nazywanych „drukarkami do ścian”. Ale nie daj się zwieść – to nie są typowe drukarki biurowe. Druk na ścianie maszyną przypomina nieco malowanie muralu, tyle że zamiast farby i pędzla mamy technologię laserową, tusze UV i precyzję, jakiej nie dałoby się uzyskać ręcznie.

Za pomocą tego rodzaju drukarek możliwe jest drukowanie obrazów na ścianie, bez względu na rodzaj powierzchni (gipsowe, betonowe, ceglaste) i jej fakturę (gładkie, chropowate). W skrócie, jeśli tylko masz pomysł na kreatywny wystrój, nowoczesne rozwiązania technologiczne pozwolą Ci go urzeczywistnić.

Jak działa drukowanie na ścianie maszyną?

Cały proces jest prostszy, niż mogłoby się wydawać. Pierwszym krokiem jest wybór odpowiedniego projektu graficznego. Możesz zdecydować się na gotowe wzory lub dostarczyć swoją własną grafikę – wszystko zależy od Ciebie i Twojej wyobraźni. Następnie specjalista od druku, korzystając z drukarki ściennej, przenosi obraz na powierzchnię.

Największą zaletą tego procesu jest to, że druk UV jest natychmiast gotowy do użycia. Dzięki promieniom UV tusz momentalnie się utwardza, co sprawia, że powierzchnia jest od razu sucha i gotowa do dalszej obróbki lub montażu. W ten sposób drukowanie na ścianie maszyną staje się nie tylko szybkie, ale i wyjątkowo precyzyjne. Żadnych smug, zacieków czy nierówności!

Druk UV na każdym materiale – przenieś nadruk na ścianę!

Nowoczesna technologia druku UV daje niesamowite możliwości dekoracyjne. W przeciwieństwie do tradycyjnych metod druk UV pozwala na tworzenie trwałych, wyrazistych nadruków na niemal każdym materiale. To, co kiedyś wydawało się niemożliwe, teraz jest na wyciągnięcie ręki.

Chcesz mieć na swojej ścianie realistyczny widok na ocean albo abstrakcyjne linie w żywych kolorach? Żaden problem! Nadruk na ścianie można wykonać na różnych materiałach, takich jak:

fototapety – idealne, jeśli chcesz szybko i efektownie zmienić wygląd pomieszczenia

panele szklane – tak, nawet szkło może stać się elementem Twojej ściennej sztuki!

folie winylowe – trwałe, łatwe do zainstalowania i usunięcia

drewno – jeśli lubisz bardziej naturalne, organiczne wykończenia, nadruk na drewnie doda wnętrzu niepowtarzalnego charakteru

winyl i PVC – świetne, jeśli planujesz nadruk w przestrzeniach komercyjnych czy biurach.

Co więcej, druk UV charakteryzuje się tym, że jest trwały, odporny na wilgoć, promienie UV, a nawet na uszkodzenia mechaniczne. Masz dziecko lub psa, który lubi testować ściany? Nie martw się, nadruk wytrzyma więcej niż myślisz!

Jakie korzyści daje drukowanie na ścianie?

Zastanawiasz się, dlaczego warto zainwestować w druk UV na ścianie zamiast tradycyjnych metod dekoracji?

Oto kilka powodów, które mogą Cię przekonać:

niepowtarzalność – masz pełną kontrolę nad tym, co znajdzie się na Twojej ścianie; żadne dwa nadruki nie muszą być takie same!

trwałość – druk UV, w przeciwieństwie do tradycyjnych farb czy tapet, jest odporny na czynniki zewnętrzne, co sprawia, że będzie wyglądał świetnie przez wiele lat

szybkość – cały proces może trwać zaledwie kilka godzin, co jest nieporównywalne z tradycyjnymi metodami malowania

precyzja – technologia druku gwarantuje ostrość i jakość obrazu, której nie dałoby się osiągnąć ręcznie.

Drukowanie na ścianie to prawdziwa rewolucja w aranżacji wnętrz. Nieważne, czy chcesz ozdobić ścianę w salonie, biurze czy restauracji – technologia druku UV daje Ci nieskończone możliwości. A co najważniejsze, to wszystko możesz mieć szybko, precyzyjnie i w wyjątkowym stylu. Nadruk na ścianie nigdy nie był tak łatwy do wykonania, a efekty… cóż, musisz zobaczyć to na własne oczy!

Aktywność deweloperów na warszawskim rynku powierzchni biurowych powoli nabiera tempa. Ukończone do końca września 2024 r. ponad 70.000 mkw. i planowane na kolejne lata ok. 280.000 mkw. w budowie wskazuje, że inwestorzy i deweloperzy przechodzą do kolejnego etapu rozwoju w sektorze. Popyt pozostaje stabilny na poziomie ok. 490.000 mkw. w I-III kw. 2024 r. Największa polska firma doradcza na rynku nieruchomości komercyjnych AXI IMMO przygotowała raport „ Rynek biurowy w Warszawie w I-III kw. 2024 roku”, podsumowujący aktualna sytuację na stołecznym rynku biurowym.

Od początku 2024 r. ¾ nowej powierzchni biurowej oddane w strefach centralnych stolicy

Na zakończenie III kw. 2024 r. całkowite zasoby nowoczesnej powierzchni biurowej w Warszawie wynoszą 6,24 mln mkw. W okresie od stycznia do września 2024 r. na stołeczny rynek deweloperzy dostarczyli ponad 70.000 mkw., a wśród ukończonych inwestycji znalazły się m.in. Saski Crescent po modernizacji (15.500 mkw., CA Immo), Vibe A (15.000 mkw., Ghelamco), Lixa D i E (Yareal, odpowiednio 9.300 mkw. i 16.900 mkw.). Aż 76% nowej powierzchni powstało w centralnych strefach biurowych Warszawy.

Rondo Daszyńskiego największym hubem biurowym Warszawy

Emilia Trofimiuk, Research Manager, Dział Analiz i Badań Rynkowych, AXI IMMO, komentuje: „Na warszawskim rynku biurowym obserwujemy proces powolnego powrotu deweloperów do nieco większej aktywności. Deweloperzy otwierają nowe inwestycje, koncentrując się głównie na centralnych strefach miasta. Najdynamiczniej rozwijającą się podstrefą biurową jest Centrum-Zachód, w pobliżu Ronda Daszyńskiego, gdzie obecnie znajduje się aż 1,15 mln mkw. istniejącej powierzchni, czyli ponad 18% całkowitych zasobów biurowych stolicy. Z kolei na całym biurowym rynku warszawskim w budowie pozostaje 15% więcej nowej podaży niż w analogicznym okresie sprzed roku, co świadczy o stopniowym powrocie aktywności deweloperskiej oraz wskazuje na dalszy rozwój rynku w nadchodzących latach”.

Rośnie aktywność deweloperów biurowych w Warszawie

Obecnie w budowie znajduje się ok. 280.000 mkw. (+15% r/r) nowoczesnej powierzchni biurowej, z czego ok. 200.000 mkw. powinno zostać oddane do końca 2025 r. Deweloperzy skoncentrowani są na centrum Warszawy, gdzie powstaje 82% nowego zasobu. Do końca 2024 r. spodziewane jest oddanie do użytku jednego projektu biurowego – The Form o powierzchni 28.300 mkw., wśród innych największych projektów w budowie znajdują się m.in.: The Bridge (47.000 mkw., Ghelamco), Upper One (35.900 mkw., Strabag), V Tower (32.700 mkw. w modernizacji, Cornerstone).

Strefy Służewiec i Żwirki i Wigury z najwyższą dostępnością powierzchni biurowej

Na koniec III kw. 2024 r. średni wskaźnik pustostanów na rynku biurowym w Warszawie wyniósł 10,7% (-0,2 p.p. kw./kw. i +0,1 p.p. r/r). Tradycyjnie to Służewiec (19,7%) oraz korytarz ul. Żwirki i Wigury (15,2%) są strefami z najwyższym współczynnikiem powierzchni dostępnej od ręki.

Aktywność najemców w statusie quo

Od początku 2024 r. popyt brutto na warszawskim rynku biurowym osiągnął poziom ok. 490.000 mkw., co wskazuje na stabilizację w porównaniu z analogicznym okresem w 2023 roku. Największy wolumen umów najmu w okresie od stycznia do września 2024 r. odnotowano w strefach Centrum, Służewiec oraz Centralnym Obszarze Biznesu. Z kolei rozbijając strukturę popytu nowe umowy stanowiły 44% wszystkich transakcji, podczas gdy ekspansje i powierzchnie przeznaczone na użytek własny odpowiadały odpowiednio za 7% i 6%.

Największa zarejestrowana transakcja na warszawskim rynku biurowym w okresie I-III kw. 2024 r.

Bartosz Oleksak, Associate Director, Dział Powierzchni Biurowych, AXI IMMO, mówi: „Od początku roku na warszawskim rynku biurowym najbardziej aktywni pozostają najemcy z sektorów bankowości, ubezpieczeń, IT, usług dla biznesu oraz produkcji. W kontekście obserwowanych trendów kluczowe pozostają relokacje Klientów z innych stref i podstref biurowych w okolice Ronda Daszyńskiego. Ich przykładem może być największa transakcja z III kw. 2024 r., w której w ramach umowy przednajmu Santander Bank przeniesie się ze strefy Centralnego Obszaru Biznesu do budynku The Bridge w strefie Centrum-Zachód, zajmując powierzchnię 24 500 mkw. Z kolei w innej, Klient reprezentowany przez AXI IMMO zdecydował się na relokację z Mokotowa-Służewca i otwarcie ok.1.300 mkw. nowego biura w okolicach Ronda Daszyńskiego”.

Stabilizacja stawek czynszu

Na koniec III kw. 2024 r. czynsze ofertowe w najbardziej prestiżowych, centralnie położonych budynkach biurowych w Warszawie kształtowały się w przedziale od 19,00 do 27,00 EUR/mkw./miesiąc, przy czym w niektórych obiektach sięgały nawet 30,00 EUR/mkw./miesiąc i więcej. W strefach pozacentralnych czynsze ofertowe rozpoczynały się od 10,00 EUR/mkw./miesiąc.

Ewolucja preferencji najemców i nowe standardy w warszawskich biurach

Jakub Potocki, Associate Director, Dział Powierzchni Biurowych, AXI IMMO, wyjaśnia: „Obserwujemy tendencję do wydłużania okresu, na jaki podpisywane są nowe umowy najmu, z coraz częstszym standardem umów 7-letnich. Po pandemii firmy dążą do optymalizacji powierzchni biurowej, relokując się do bardziej prestiżowych lokalizacji i dostosowując biura do potrzeb pracowników w modelu hybrydowym. Minimalny koszt wykończenia powierzchni typu shell&core pozostaje na poziomie około 800-900 EUR/mkw. Dodatkowo, na stołecznym rynku biurowym obserwujemy repozycjonowanie i refitting starszych budynków biurowych klasy B, a także zmianę ich funkcji na mieszkaniową, czego wiele przykładów można dziś zaobserwować m.in. w obszarze Służewca. Innym trendem są wyburzenia starszych biurowców w celu wykorzystania potencjału działki na budowę nowoczesnych i dostosowanych do aktualnych standardów rynkowych projektów biurowych. Przykładem takiego procesu, gdzie kontynuowana będzie funkcja biurowa jest zastąpienie wyburzonego biurowca Atrium International przez nowo powstający projekt Upper One. Nowe budynki kontynuują trend związany z ESG, oferując więcej przestrzeni zielonych i miejsc do wspólnego spędzania czasu. W biurowcach wprowadza się także wiele udogodnień technicznych mających na celu optymalizację kosztów energii”.

Choć w Polsce obchodzono dzień wolny, rynki działały bez przerwy. Zbliżające się wybory w USA dają o sobie znać, zwłaszcza że wynik, który miał się wyjaśniać, raczej się zaciemnia. Dane ze Stanów warto rozpatrywać przez pryzmat huraganów – inaczej byłyby niewyobrażalnie słabe.

Zamieszanie na ostatniej prostej

Jeszcze kilka dni temu wydawało się, że wynik wyborów jest już w miarę przesądzony. Ostatnie sondaże postanowiły jednak ponownie namieszać. Donald Trump nadal jest na prowadzeniu, aczkolwiek jego przewaga maleje. Prowadzenie kampanii głównie w tzw. „swing states”, czyli stanach, w których wynik może zmienić się dynamicznie, powoduje, że niepewność rośnie, nawet w obszarach dotychczas uważanych za bezpieczne dla jednej ze stron. Rynki wolą stabilność. Wyrównanie sił w wyścigu stabilnością nie jest. Z tego powodu dolar traci na wartości – dzisiejsze otwarcie rynków rozpoczęło się od jego dużej przeceny względem euro, ale także wobec złotego.

Dane zza oceanu

W czwartek poznaliśmy trzy ważne odczyty z USA. Lepiej od oczekiwań wypadły wydatki Amerykanów. Rynek pracy również zaskoczył pozytywnie, z mniejszą liczbą wniosków o zasiłek dla bezrobotnych niż prognozowano. Żeby nie było za dobrze – indeks Chicago PMI wypadł dramatycznie. Zamiast oczekiwanych 47 punktów, osiągnął on wynik 41,6 punktów. Rynki uznały, że ta negatywna niespodzianka jest ważniejsza, szczególnie w połączeniu ze zmianami sondaży. W rezultacie czwartek był dniem przeceny dolara.

Piątek na rynkach

Piątek był bardzo dziwnym dniem na rynku. Choć Polacy, Słowacy i Węgrzy mieli dzień wolny, to miało to jedynie lokalne znaczenie. Najciekawiej działo się jednak w USA, gdzie nasze dni wolne są nieistotne. Pojawiły się dane z rynku pracy – zmiana zatrudnienia w sektorze pozarolniczym wyniosła 12 tysięcy osób, a w sektorze prywatnym spadła o 28 tysięcy. Warto dodać, że w ciągu ostatnich dwóch lat tylko raz te odczyty spadły poniżej 100 tysięcy osób – w październiku 2023 było to 99 tysięcy. Skąd tak słabe wyniki? Przyczyną były huragany, które spowodowały olbrzymie straty. Co więcej, inwestorzy spodziewali się najwyraźniej jeszcze gorszej sytuacji, bo mimo słabych danych kupowali dolary.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:00 – USA – zamówienia na dobra.

W weekend doszło do zmiany czasu w USA, więc wracamy do standardowych godzin odczytów.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Sektor surowców skończył zeszły tydzień na minusie, głównie za sprawą spadków w segmentach energii i metali przemysłowych.

Największe spadki odnotowano w sektorze energii, w szczególności z powodu utrzymującej się słabości cen gazu ziemnego w związku z cieplejszą pogodą.

Rekordowy rajd złota wyhamował, a przed wyborami w USA pojawiła się drobna korekta.

Sektor towarowy skończył tydzień ze stratami, spowodowanymi głównie spadkami w segmentach energii i metali przemysłowych. Inwestorzy i traderzy dostosowali swoje pozycje w oczekiwaniu na wybory w USA 5 listopada – kluczowe wydarzenie, które wprowadza znaczące ryzyko ze względu na dużą niepewność co do wyników. To przedwyborcze repozycjonowanie podkreśla próbę skomplikowanego balansowania między nastrojami rynkowymi a potencjalnymi skutkami gospodarczymi. Bloomberg Commodity Total Return Index, ceniony za zdywersyfikowaną ekspozycję na energię, metale i rolnictwo, zwiększył swoją wartość o około 5% od początku roku. Wzrosty w segmencie metali szlachetnych, towarów miękkich i metali przemysłowych zrównoważyły spadki w sektorach zbóż i energii, przy czym ten ostatni ucierpiał głównie przez głęboki, 41-procentowy spadek cen gazu ziemnego.

Energia

Największe spadki odnotowano w sektorze energetycznym, głównie z powodu utrzymujących się niskich cen gazu ziemnego przy prognozach cieplejszej pogody w USA i Europie, która wskazuje na mniejsze zapotrzebowanie na paliwa grzewcze. Ceny ropy naftowej wahały się pod wpływem wiadomości z Bliskiego Wschodu – po odwecie Izraela na Iran nastąpił spadek, po czym ceny ponownie wzrosły przed weekendem, kiedy to Iran zagroził dalszymi działaniami, które mogłyby być realizowane przez wspierane przez niego grupy w Iraku. Dodatkowo spekulacje na temat kolejnego opóźnienia planów OPEC+, dotyczących przywracania ograniczonej produkcji, lepsze od oczekiwań dane gospodarcze z USA oraz działania stymulacyjne Chin pomogły ustabilizować ceny przed kluczowym poziomem wsparcia.

Fundusze hedgingowe przyjęły obecnie strategię sprzedaży przy wzrostach cen ropy naftowej. W połączeniu ze słabą już pozycją w produktach paliwowych, zwłaszcza w destylatach, oraz globalnymi obawami o popyt i nadmiarem mocy rafineryjnych, ryzyko inwestycyjne coraz bardziej koncentruje się na potencjalnych wzrostach cen, które mogą wystąpić przy każdej korzystnej zmianie w analizie technicznej lub fundamentalnej.

Metale szlachetne

Ten sektor odnotował niewielki tygodniowy spadek po tym, jak rekordowy rajd złota zatrzymał się, zmierzając następnie w stronę drobnej korekty przed wyborami w USA. Był to w ostatnim czasie kluczowy czynnik wpływający na wzrosty cen, które miały miejsce mimo solidnych danych gospodarczych z USA i rosnących rentowności, czyli aspektów mogących zmniejszyć tempo i głębokość przyszłych obniżek stóp procentowych. Obecnie widzimy ryzyko korekty o ponad 100 USD, które może wystąpić w tym tygodniu. Będzie to oczywiście zależne od wyników wyborów, natomiast ryzyko to może zyskać na znaczeniu szczególnie w sytuacji, jeśli wyniki uniemożliwią jednej z partii zdobycie kontroli nad Białym Domem i Kongresem, czyli nie dokona się scenariusz, w którym pojawią się obawy dotyczące nadmiernych wydatków rządowych, potencjalnie prowadzących do wzrostu wskaźnika długu do PKB oraz zaostrzających obawy inflacyjne.

Ogólnie rzecz biorąc nadal utrzymujemy jednak nasze od dawna optymistyczne spojrzenie na złoto, oparte na obawach o niestabilność fiskalną, popycie na bezpieczne aktywa, napięciach geopolitycznych, procesie dedolaryzacji, który napędza silny popyt ze strony banków centralnych, oraz na tym, że inwestorzy chińscy zwracają się ku złotu w obliczu rekordowo niskiego oprocentowania oszczędności. Ostatnio, jak wspomniano, zwiększyły się także niepewności związane z konsekwencjami wyborów prezydenckich w USA. Dodatkowo, mimo mniej gołębiego tonu po opublikowaniu licznych dobrych danych gospodarczych, oczekuje się, że Rezerwa Federalna obniży stopy procentowe 7 listopada, co może wspierać dodatkowy popyt na ETF-y oparte na złocie.

Metale przemysłowe

Indeks Metali Przemysłowych BCOM odnotował piąty, choć jednocześnie niewielki, tygodniowy spadek, na który wpływ miały przede wszystkim cynk i aluminium. Po wrześniowym rajdzie napędzanym przez chińskie stymulacje i oczekiwania na obniżki stóp w USA, metale te osłabły z powodu obaw, że środki stymulacyjne nie wystarczą, aby sprostać znacznym wyzwaniom Chin, zwłaszcza w kontekście możliwości wprowadzenia ceł na chiński eksport w przypadku potencjalnego ustanowienia administracji Trumpa. Wsparcie pojawiło się po tym, jak aktywność w chińskim przemyśle niespodziewanie wzrosła w październiku, co może sugerować poprawę nastrojów. Oprócz wyborów w USA, traderzy skoncentrują się na odbywającym się w tym tygodniu kluczowym zebraniu najwyższego organu legislacyjnego Chin oraz nadchodzącym posiedzeniu Rezerwy Federalnej.

Miedź HG wciąż znajduje wsparcie w okolicach 4,30 USD za funta, a nadchodzące wydarzenia mogą określić, czy poziom ten nadal będzie przyciągał nabywców. Nasze optymistyczne, długoterminowe spojrzenie pozostaje niezmienne. Opieramy je na solidnym popycie, zwłaszcza w kontekście transformacji energetycznej, który może prowadzić do niedoboru podaży. Dzieje się tak, ponieważ górnicy borykają się z trudnościami w zwiększaniu produkcji w obliczu rosnących kosztów surowców, spadku jakości rudy, zmian klimatycznych oraz rosnących kosztów regulacyjnych i interwencji rządowych. Ogólny trend wzrostowy od niskiego poziomu pandemicznego w 2020 roku wydaje się dobrze ugruntowany i wymagałby tygodniowego zamknięcia poniżej 4 USD, by sytuacja uległa zmianie.

Komentarz Ole Hansena, Dyrektora ds. strategii rynku surowców Saxo

Najbardziej pewni siebie i perspektyw dla zarządzanych przez siebie firm są prezesi w Indiach Kanadzie, Francji oraz w Chinach. Najmniej optymistyczni są prezesi z firm sektora energetycznego i usług komunalnych, handlu detalicznego, nieruchomości, biotechnologii oraz farmacji.

EY po raz pierwszy zbadał poziom optymizmu i pewności siebie prezesów firm. Global CEO Confidence Index, będący częścią badania EY CEO Outlook Pulse, ocenił odwagę liderów z jaką podejmują wyzwania związane z rozwojem ich firmy, umacnianiem pozycji rynkowej i określaniem kierunków przyszłego rozwoju.

Optymizm konsumentów i inwestorów jest istotnym wskaźnikiem w ekonomii, ponieważ pokazuje postrzeganie przyszłości przez kluczowych uczestników gospodarki co umożliwia przewidywanie ich zachowań. Dlatego zdecydowaliśmy się zbadać poziom optymizmu prezesów firm. To istotny wskaźnik dla badania koniunktury. Historycznie brak wiary liderów biznesu w pozytywny rozwój ich firm czy całej gospodarki przekładał się na spowolnienie wzrostu gospodarczego. Najpewniejsi siebie CEO proaktywnie dostosowują się do zmian makroekonomicznych, są gotowi do ponownej oceny kluczowych wskaźników wydajności i przeglądu portfolio biznesowego ich firm oraz zaangażowania się w transakcje fuzji i przejęć – mówi Paweł Bukowiński, Partner Zarządzający działem Strategia i Transakcje, EY Polska.

Zdaniem zdecydowanej większości ankietowanych, warunki gospodarcze, możliwości inwestycyjne, a także zdolność do rozwoju będą w ciągu najbliższych 12 miesięcy pozytywne – wynika z badania. Prezesi są umiarkowanie optymistyczni co do krótkoterminowych perspektyw rozwoju; przy czym bardziej wierzą w rozwój swojego sektora niż w globalną czy lokalną poprawę sytuacji.

Najbardziej optymistyczni i pewni siebie są szefowie firm w Indiach, Kanadzie, Francji oraz w Chinach, a najmniej w krajach skandynawskich, Brazylii, Niemczech i w Wielkiej Brytanii. Tak samo jest w przypadku optymizmu odnośnie rozwoju globalnego i poszczególnych państw; tutaj do grupy CEO pozytywnie postrzegających perspektywy dla świata i swojego kraju dołączają przedstawiciele firm z krajów Beneluksu.

W perspektywie sektorów gospodarki, najbardziej optymistycznie postrzegają swoje perspektywy przedstawiciele branż: zarządzanie aktywami, bankowość, rozrywka oraz metale i górnictwo. Po drugiej stronie spektrum są: energetyka i usługi komunalne, handel detaliczny, nieruchomości, biotechnologia i farmacja. Perspektywy rozwoju sektora oraz firmy optymistycznie ocenia także telekomunikacja.

Geopolityka integralną częścią strategii

Geopolityka i ryzyko polityczne są jednymi z głównych czynników zmieniających rynek. Ponad jedna trzecia liderów biznesu spodziewa się, że zakłócenia geopolityczne i zmieniające się otoczenie gospodarcze będą głównymi czynnikami powodującymi zakłócenia w rozwoju biznesu w ciągu najbliższych 12 miesięcy. Podobny odsetek respondentów wskazuje na presję regulacyjną.

Najbardziej pewni siebie prezesi częściej biorą pod uwagę ryzyko polityczne w strategicznych procesach decyzyjnych, przy czym globalnie ponad 85% z nich robi to często lub zawsze. W najmniej pewnej siebie grupie robi tak mniej niż 64%.

Prezesi powinni proaktywnie oceniać polityczne relacje między krajami, w których prowadzą działalność – np. czy planowane transakcje mogą dotyczyć kwestii bezpieczeństwa narodowego. Cieszę się, że już 73% badanych CEO w Europie często lub zawsze uwzględnia ryzyko geopolityczne w tworzeniu strategii biznesowej. Włączenie kwestii geopolitycznych na stałe w planowanie i realizację strategii korporacyjnej może być źródłem przewagi konkurencyjnej – uważa Jacek Byrt, Partner EY Polska, Lider EY-Parthenon, Transaction Strategy & Execution w Polsce.

Jak poprawić proces przeglądu portfolio biznesowego

W szybko zmieniającym się świecie CEO muszą planować strategię i zarządzać portfelem biznesowym, co nie jest proste. Prawie ¼ (24%) prezesów na świecie i w Europie uważa, że przeglądy portfolio są za mało agresywne, a w firmie panuje samozadowolenie. Dwadzieścia trzy procent prezesów na świecie i 24% w Europie przyznaje, że przeglądy portfela mają charakter reaktywny, a 1/5 globalnie uważa, że sposoby oceny menedżerów zachęcają do utrzymywania jednostek biznesowych niezwiązanych z podstawową działalnością firmy.

Zdaniem CEO, lepsze dane usprawniłyby przeglądy portfolio. Próbują zrozumieć długoterminowe trendy rynkowe (35% globalnie i 40% w Europie), chcą dostosować przeglądy do działań dezinwestycyjnych (34 i 37% odpowiednio) oraz korzystać z opinii inwestorów (31 i 29%).

Nowe technologie, w tym AI, głównym powodem zmian

Wśród wszystkich ankietowanych prezesów ponad jedna trzecia respondentów (38%) uważa się za liderów w stawianiu czoła trudnościom. Nowe technologie są postrzegane jako główny czynnik zakłóceń na świecie i w Europie, a w regionie Azji i Pacyfiku CEO wskazują na geopolitykę i gospodarkę. Wśród najmniej pewnych siebie prezesów tylko 8% uważa, że ich firma wyprzedza konkurencję i skutecznie radzi sobie z najważniejszymi trudnościami.

Nowe technologie, a zwłaszcza sztuczna inteligencja, przekształcają branże w bezprecedensowym tempie, oferując nowe możliwości w zakresie innowacji, wydajności i przewagi konkurencyjnej. Strach przed pozostaniem w tyle napędza znaczące inwestycje. Równie szybko zmieniają się zachowania konsumentów, a niepewność makroekonomiczna i napięcia geopolityczne powodują kolejne trudności. Wzajemne oddziaływanie na siebie tych czynników wzmacnia ich destrukcyjny potencjał. Tworzą dynamiczne i wymagające środowisko, które prezesi muszą stale monitorować i odpowiednio dostosowywać strategie swoich firm – uważa Grzegorz Cywiński, Partner EY Polska, Lider Zespołu Transactions & Corporate Finance .

Fuzje i przejęcia na krzywej wznoszącej

W 2024 roku rynek transakcji odradza się. Wartość fuzji i przejęć na świecie wyniosła od stycznia do lipca 1,8 bln USD, co stanowi wzrost o 17% w porównaniu z tym samym okresem w 2023 roku. Dlatego prawie dwie trzecie (59%) najbardziej optymistycznych CEO planuje takie transakcje w ciągu najbliższych 12 miesięcy, w porównaniu z zaledwie 16% najmniej pewnych siebie. Globalnie transakcje fuzji i przejęć planuje 37% wszystkich badanych prezesów, w Europie 33%. Dezinwestycje, spin-offy lub IPO są na agendzie 44% prezesów na świecie i 45% w Europie, a joint-ventures lub strategiczne partnerstwa przewiduje odpowiednio 47 i 50%.

W czasach niepewności makroekonomicznej i geopolitycznej firmy chcą inwestować na rozwiniętych rynkach. Dlatego w pierwszej piątce są Stany Zjednoczone, Wielka Brytania, Kanada, Meksyk oraz Niemcy. Głównym atutem Kanady i Meksyku jest łatwy dostęp do rynku USA, a Niemcy, które po wybuchu wojny w Ukrainie miały poważny kryzys energetyczny, są nadal postrzegane jako wiodąca, unijna gospodarka, która wkrótce będzie na szeroką skalę wykorzystywać fundusze UE na rzecz zrównoważonego rozwoju.

Wyniki naszego badania wyraźnie pokazują, że CEO którzy są bardziej optymistyczni i pewni siebie, częściej podejmują śmiałe działania strategiczne w odpowiedzi na zmiany makroekonomiczne i geopolityczne, rozwój technologii oraz zakłócenia rynkowe. Większa pewność siebie prezesów pozwala również łatwiej adresować wyzwania i w bardziej ustrukturyzowany sposób realizować transformację portfela biznesowego czy strategiczne inwestycje – podsumowuje Paweł Bukowiński.

O badaniu

FT Longitude należy do Grupy Financial Times i na zlecenia EY przebadało 1200 CEO dużych firm na całym świecie. Respondenci reprezentowali 20 krajów (Australię, Belgię, Brazylię, Chiny, Danię, Francję, Holandię, Indie, Japonię, Kanadę, Koreę Południową, Luksemburg, Meksyk, Niemcy, Norwegię, Singapur, Stany Zjednoczone, Szwecję, Wielką Brytanię oraz Włochy) oraz pięć branż (usługi konsumenckie i zdrowotne, usługi finansowe, przemysł i energetyka, infrastruktura, technologia, media i telekomunikacja). Roczne, globalne przychody firm były następujące: poniżej 500 mln USD (20%), od 500 mln USD do 999,9 mln USD (20%), od 1 mld USD do 4,9 mld USD (30%) i powyżej 5 mld USD (30%).

Indeks Zaufania CEO został skonstruowany na podstawie ilościowej oceny nastrojów prezesów w różnych wymiarach ekonomicznych i biznesowych. Oceniali swoje perspektywy na podstawie 15 stwierdzeń przy użyciu 5-stopniowej skali od „bardzo pesymistycznej” (0) do „bardzo optymistycznej” (100). Odpowiedzi zostały podzielone na pięć grup tematycznych: wzrost sektora, ceny i inflacja, rozwój firmy, talenty oraz inwestycje i technologie.

Dane dotyczące liczby wpisów na portalu X (byłym Twitterze) pokazują wyraźną przewagę Donalda Trumpa nad Kamalą Harris na jednym z największych portali społecznościowych. W październiku br. Trump pojawił się w 168 443 wpisach, podczas gdy Harris jedynie w 60 264. Były prezydent USA był więc o prawie 180% częściej wspominany na X, wynika z analizy przeprowadzonej przez Instytut Przywództwa.

W obliczu zbliżających się wyborów prezydenckich w Stanach Zjednoczonych rola mediów społecznościowych jako platformy komunikacyjnej dla kandydatów nabiera szczególnego znaczenia. Powrót Donalda Trumpa na X (byłego Twittera) wywołał w listopadzie 2022 roku niemałe poruszenie. W roku wyborczym jego zasięgi znacząco przewyższają wyniki wpisów o Kamali Harris. W rekordowym czerwcu 2024 r. na portalu X ukazało się o 2 500% więcej wpisów o byłym prezydencie niż o obecnej wiceprezydent USA. Już niebawem przekonamy się, czy przewaga Trumpa na portalu X przełoży się na sukces wyborczy.

Spektakularny powrót Trumpa na X

Donald Trump został zablokowany na Twitterze (obecnie X) w styczniu 2021 roku w następstwie zamieszek na Kapitolu. Platforma uzasadniła decyzję ryzykiem dalszego podżegania do przemocy, wskazując na jego kontrowersyjne posty, które, zdaniem obsługi Twittera mogły być interpretowane jako wsparcie dla działań jego zwolenników szturmujących Kongres USA. Zablokowanie konta wywołało szeroką dyskusję na temat granic wolności słowa i odpowiedzialności platform społecznościowych za treści polityczne.

W listopadzie 2022 roku, po przejęciu Twittera przez Elona Muska, przeprowadzono ankietę na temat powrotu byłego prezydenta USA na platformę, w wyniku której konto Trumpa zostało przywrócone.

Właściciel X popiera Trumpa

Elon Musk nie kryje się ze swoim poparciem dla byłego prezydenta. Obecność właściciela platformy społecznościowej X na jednym ze spotkań przedwyborczych Donalda Trumpa i udzielenie poparcia dla jego kandydatury w wyborach na prezydenta Stanów Zjednoczonych wywołała szeroką dyskusję na temat zasadności tego typu działań. Musk jest właścicielem jednej z największych platform społecznościowych na świecie, z której korzysta przeszło 550 milionów internautów. Jego decyzje często wzbudzają kontrowersje. Podobnie wyrażenie poparcia dla Trumpa w wyborach prezydenckich w USA, które rodzi pytania o etyczność takiego postępowania.

– Jako właściciel portalu X, Musk ma bezpośredni wpływ na to, jak informacje są dystrybuowane na platformie, która jest kluczowym miejscem dla debaty publicznej i politycznej. Otwarta postawa Muska wobec Trumpa, w tym uczestnictwo w wiecu wyborczym, może być postrzegana jako przejaw stronniczości i budzi obawy o neutralność X. Pojawiają się wątpliwości, czy właściciel globalnej platformy społecznościowej powinien angażować się w działania polityczne, mając świadomość, że może to wpłynąć na sposób, w jaki użytkownicy postrzegają rzetelność i niezależność platformy – zauważa Piotr Gąsiorowski, prezes Instytutu Przywództwa oraz organizator polskiej edycji konferencji Global Leadership Summit.

Big Tech a polityka

W miarę zbliżania się wyborów prezydenckich w Stanach Zjednoczonych uwaga skupia się nie tylko na samych kandydatach, ale również na roli, jaką odgrywają właściciele największych firm technologicznych, zwanych potocznie „Big Techami”. Coraz więcej obserwatorów zauważa, że właściciele platform cyfrowych i mediów wpływają na kampanie wyborcze poprzez swoje działania i publiczne postawy, co wywołuje pytania o ich etyczne zaangażowanie i konsekwencje dla społeczeństwa. Z drugiej strony dostrzegamy, że społeczeństwo w USA domaga się jasnej deklaracji i poparcia konkretnego kandydata.

– Jeff Bezos, założyciel Amazon oraz właściciel The Washington Post, został skrytykowany za brak otwartego poparcia dla Kamali Harris przez jego dziennik, co przyczyniło się do rezygnacji przez czytelników gazety z subskrypcji aż o 20% oraz do odpływu części kluczowych dziennikarzy z redakcji. Brak jasnego stanowiska gazety wywołał kontrowersje, zwłaszcza w kontekście silnej polaryzacji politycznej w kraju i oczekiwań, że The Washington Post, będąc jednym z najbardziej wpływowych mediów w USA, wesprze kandydatkę o liberalnych poglądach – zauważa Gąsiorowski. – W kontekście rosnącej presji społecznej na jednoznaczne stanowisko mediów liderzy stają przed wyzwaniem, by w swoich decyzjach uwzględniać zarówno wartości etyczne, jak i ich wpływ na użytkowników i czytelników. To bardzo ryzykowna przestrzeń, bo informacja to jedno z najpotężniejszych narzędzi manipulacji. Czy więc jednak Jeff Bezos, nie wykorzystując posiadanych narzędzi i ponosząc z tego tytułu przykre konsekwencje, nie jest bliższy misji, jaką powinny realizować media? – pyta retorycznie ekspert.

Sprzedaż mieszkań na rynku wtórnym spada wolniej niż na rynku deweloperskim. „Klienci wolą mieszkanie gotowe do zamieszkania, najlepiej z garażem”.

Ostatni kwartał roku 2024 to kontynuacja trudnej sytuacji na rynku deweloperskim w całej Polsce. Eksperci mówią o prawdziwej „wojnie nerwów” między sprzedającymi, a kupującymi. Z jednej strony popyt na mieszkania wciąż pozostaje bardzo duży, ale transakcje nie dochodzą do skutku z powodu wysokich cen, relatywnie niskiej zdolności kredytowej Polaków i nadziei związanych z programami rządowych dopłat do nieruchomości, które wciąż są wielkim znakiem zapytania. Jak sytuacja wygląda na rynku wtórnym?

Mniej ofert na rynku wtórnym. Powodów jest kilka

W ostatnim miesiącu ceny mieszkań na rynku wtórnym właściwie się nie zmieniły. Amplituda wahań cen w największych miastach nie przekracza zwykle dwóch procent. Eksperci przyznają jednak, że wiele ofert w ostatnim czasie zniknęło z rynku. To efekt stagnacji i braku potencjalnych zainteresowanych.

– Rynek deweloperski w Polsce w ostatnich miesiącach przeżywa spore problemy wynikające z faktu, że Polacy nie chcą kupować aż tak drogich mieszkań. Ilość transakcji w niektórych miastach w III i na początku IV kwartału tego roku spadła nawet o 70%. Na rynku wtórnym sytuacja jest trochę lepsza. Konsumenci widzą w nim alternatywę jeżeli bardzo chcą kupić mieszkanie, a jednocześnie poszukują tańszych opcji. To powoduje, że ilość transakcji spadła mniej niż w przypadku inwestycji deweloperskich, ale jednocześnie na rynku jest mniej ofert – mówi Mirosław Król, ekspert rynku nieruchomości.

Oferty znikają, bo sprzedający liczą, że w kolejnych miesiącach koniunktura może być lepsza, co spowodowałoby wzrosty cen. Na ten moment na rynku wtórnym i deweloperskim widać jednak pewną stagnacje i nie ma mowy o tym, by ceny miały znacząco spadać.

– Co nie oznacza, że nie pojawiają się atrakcyjne oferty. Zdarzają się przypadki, gdy ceny mieszkań na rynku wtórnym spadały już poniżej 7 tysięcy złotych za metr kwadratowy. To są jednak bardzo szybko wychwytywane i wyprzedawane strzały – przyznaje Mirosław Król.

Wyższość rynku wtórnego: wyposażone lokale, garaż w standardzie i niższe ceny

Jak dodaje ekspert argumentem za rynkiem wtórnym coraz częściej jest nie tylko cena, ale i… wyposażenie lokalu.

– Kupienie mieszkania od dewelopera kosztuje więcej niż zakup na rynku wtórnym, a na dodatek trzeba zapłacić za wykończenie, co tak naprawdę jeszcze mocniej podbija i tak wysokie ceny mieszkań. Znam osoby, które wybierały mieszkania przychodząc na spotkania z notatnikami w których pisały, co w danym mieszkaniu jest, a czego jeszcze nie ma. Tak właśnie optymalizowali koszty. Wyższość rynku wtórnego nad pierwotnym to właśnie możliwość znalezienia mieszkania gotowego do zamieszkania od zaraz – dodaje Mirosław Król.

Na rynku wtórnym dominują mieszkania dwu pokojowe i większe.

– Kawalerki masowo zaczęły być budowane tak naprawdę dopiero kilkanaście lat temu. Wcześniej na jeden blok przypadały maksymalnie dwa małe mieszkania, a reszta zabudowy była dwupokojowa albo nawet większa. Stąd też np. w kamienicach można znaleźć lokale o powierzchni nawet powyżej 100 metrów kwadratowych. Na rynku wtórnym klienci zwracają także uwagę na balkon, dostęp do zieleni, garaż czy miejsca parkingowe w okolicy. Paradoksalnie znów łatwiej o te rzeczy w starszej zabudowie niż u dewelopera – przyznaje Mirosław Król.

Obecna sytuacja w sektorze budowlanym jest wyzwaniem dla wielu podmiotów, w tym również dla branży chemii budowlanej. W najnowszej analizie Główny Urząd Statystyczny informuje o spadku produkcji budowlano-montażowej we wrześniu 2024 roku o 9% w porównaniu z rokiem ubiegłym. Ta znacząca tendencja zniżkowa jest widoczna już od pewnego czasu i przeczy wcześniejszym prognozom, które okazały się nietrafione – zwraca uwagę Sławomir Majchrowski, prezes Grupy Selena.

Odzwierciedla to złą koniunkturę w branży, którą podtrzymuje wciąż wysoka inflacja, wysokie stopy procentowe i koszty kredytów czy choćby brak postępu w zakresie programu „Na start”, a także niestabilna sytuacja międzynarodowa, co dotyka także naszą branżę.

Od wspomnianych czynników będą też zależne kolejne kwartały, dlatego, z tej perspektywy, prognozy koniunktury na zbliżający się 2025 r. powinny być stawiane ostrożnie. Wyjście ze spowolnienia, które obserwujemy wymagać będzie czasu, a od przedsiębiorstw elastycznego, zakładającego nawet kilka różnych scenariuszy podejścia do zarządzania. W obecnym położeniu, tylko przez odpowiednie dostosowanie działań do dynamicznie zmieniających się warunków rynkowych oraz zachowaniu ostrożności możemy zapewnić odpowiedni rozwój firmy w przyszłości.

Mówiąc o przyszłości branży nie należy zapominać o deklaracji ministra finansów o planowanym przyspieszeniu w wydawaniu środków z KPO, co może mieć znaczenie dla naszego sektora, szczególnie w kontekście infrastrukturalnym. W ustawie budżetowej na rok 2025 zaplanowano prawie 52,18 mld zł w rezerwie celowej na realizację KPO. Jednocześnie minister finansów zapowiedział, że w przyszłym roku napływ środków z Krajowego Planu Odbudowy (KPO) podniesie wzrost PKB o ok. 0,7 – 0,8 pkt proc. Mówimy o wzroście PKB na poziomie 3,9% r/r. Są to jednak wciąż tylko założenia – oczywiście nie bez znaczenia dla sektora budowlanego – dlatego cały czas musimy obserwować rozwijającą się sytuację i na nią adekwatnie reagować.

Wraz z 30 sfinalizowanymi transakcjami, III kw. 2024 r. przyniósł wyraźne ożywienie na polskim rynku. Na koniec września wartość rynku inwestycyjnego osiągnęła 2,7 mld euro, co oznacza wzrost o prawie 60% rok do roku. Po kolejnej obniżce stóp procentowych przez EBC obserwujemy powrót dużych transakcji z udziałem kapitału instytucjonalnego. W III kw. zawarto 7 transakcji portfelowych, które stanowią prawie 50% całkowitego wolumenu inwestycyjnego w III kw.; 2 z nich przekroczyły 100 mln euro. Na rynek weszło 3 nowych inwestorów: Arete i Greykite, którzy nabyli magazyny w kluczowych ośrodkach magazynowych w Polsce, oraz Emira Property Fund, który kupił udziały DL Invest.