Z początkiem września weszła w życie dyrektywa PSD2, która wprowadzi istotne zmiany w sposobie funkcjonowania sektora finansowego. Oprócz wymuszenia na bankach stosowania silnych narzędzi uwierzytelniających wdroży możliwość powiązania rachunku bankowego z usługami zewnętrznych dostawców. Dzięki nim powstaną agregatory ułatwiające zarządzanie kontami w wielu bankach oraz innowacyjne aplikacje finansowe od firm trzecich.

– Otwarta bankowość zmieni na rynku finansów to, że banki będą dzielić się danymi klientów z zewnętrznymi podmiotami, które na bazie tych danych będą mogły zaoferować nowe usługi albo te same usługi, ale w inny sposób. Będzie można zrobić agregator kont, w jednej aplikacji będziemy zarządzać całością finansów, nie będzie już trzeba tego dzielić. Banki będą miały także dostęp do tych danych między sobą – tłumaczy agencji informacyjnej Newseria Innowacje Karol Sadaj z Revolut.

Wdrożenie otwartej bankowości jest jednym z elementów dyrektywy PSD2 przyjętej przez Parlament Europejski. Zgodnie z jej zapisami unijne banki mają do 14 września udostępnić zewnętrznym podmiotom (zwanym TPP) środowisko API, które umożliwi im przetwarzanie danych klientów korzystających z usług danej instytucji bankowej. Dzięki temu inne banki, serwisy płatnicze oraz start-upy fintechowe będą mogły projektować aplikacje finansowe korzystające ze środków, jakie gromadzimy w naszych bankach.

Jednym z narzędzi, które otrzymają do dyspozycji podmioty TPP, będzie Account Information Service, służące do agregowania informacji o rachunkach bankowych prowadzonych przez kilka instytucji. Usługę tego typu wprowadza Nest Bank, który w ramach modułu Moje Finanse wprowadził możliwość analizy historii operacji finansowych wykonywanych na wielu rachunkach we wszystkich bankach, z których korzysta dany klient.

Znacznie szersze możliwości otworzy przed programistami usługa Payment Initiation Service. To za jej pomocą będzie można projektować aplikacje, które nie tylko przeanalizują stan konta użytkownika, lecz także pozwolą inicjować za niego płatności.

– Otwarta bankowość pozwoli na większą integrację biznesu, zarówno od strony klientów, jak i dostawców. Mamy już usługę, w ramach której można zintegrować wydatki służbowe tak, żeby pracownicy nie musieli zbierać paragonów i wysyłać ich do księgowości. Możemy myśleć nawet o takich przykładach, że kontrahenci będą się ze sobą łączyć i na bazie API będą mogli samemu inicjować płatności. Możemy sobie wyobrazić sytuację, że mamy jakiegoś podwykonawcę, który po spełnieniu określonych kryteriów będzie po prostu klikał w guzik w swojej aplikacji. Płatność będzie w pełni zautomatyzowana – twierdzi ekspert.

Aby przygotować się na wdrożenie rozwiązań z zakresu otwartej bankowości, polskie instytucje finansowe przygotowały środowiska testowe, w ramach których instytucje TPP mogły się przygotować do wdrożenia innowacyjnych aplikacji. Pierwszym bankiem, który uruchomił takie środowisko, był Citi Handlowy, który zrealizował konkurs na najbardziej przyszłościową aplikację zgodną z dyrektywą PSD2. Z kolei przedstawiciele mBanku udostępnili swoje środowisko testowe nawet tym instytucjom, które nie uzyskały certyfikatu bezpieczeństwa. Decyzja ta miała zachęcić jak najszersze grono potencjalnych współpracowników do zapoznania się z API banku.

Wymuszenie przez Parlament Europejski otwarcia się banków na instytucje zewnętrzne jest odpowiedzią na ewolucję rynku finansowego realizowaną przez start-upy. Tradycyjna bankowość pozostaje w tyle za rozwiązaniami fintechowymi, które od dawna mają w swojej ofercie rozwiązania z zakresu otwartej bankowości. Revolut oddaje w ręce klientów usługę, która pozwala wykonywać transakcje w dowolnej walucie czy operować kryptowalutami, udostępnia także swoje API zewnętrznym start-upom, umożliwiając zintegrowanie płatności w zewnętrznych aplikacjach.

– Otwarta bankowość to dla banków, szczególnie takich nowoczesnych jak banki polskie, zarówno zagrożenie, jak i szansa. Fakt, że zewnętrzne podmioty i lokalne fintechy będą miały dostęp do danych będzie zmuszał banki do tego, żeby jeszcze szybciej, jeszcze bardziej innowacyjnie się rozwijać. Jeżeli na końcu to użytkownik będzie tematem tej rozmowy, to na pewno on z tego skorzysta i skorzysta cała branża. To może być impulsem do tego, żeby jak najwięcej innowacyjnych rozwiązań się pojawiało. Wydaje mi się, że mamy tak nowoczesne banki, że te rozwiązania będą mogły w końcu być eksportowane na zagraniczne rynki – twierdzi Karol Sadaj.

Według firmy badawczej Research and Markets wartość globalnego rynku fintechów do 2023 roku wzrośnie do blisko 306 mld dol. W najbliższych latach ma on się rozwijać w tempie ponad 22 proc. w skali roku.

Wirtualna rzeczywistość nie jest domeną wyłącznie branży rozrywkowej. Coraz większą rolę pełni w sektorze biznesowym, gdzie wykorzystuje się ją m.in. do tworzenia realistycznie wyglądających środowisk szkoleniowych. Za pośrednictwem gogli VR można przeprowadzać kursy z obsługi dużych maszyn bez narażania fizycznego sprzętu na uszkodzenie. Wirtualna rzeczywistość wykorzystywana jest m.in. w branży lotniczej, górniczej czy medycznej. Powstają już nawet symulatory VR zaprogramowane z myślą o doskonaleniu umiejętności miękkich.

– Wirtualna rzeczywistość ma zastosowanie zarówno w branży entertainment, jak i w rozwiązaniach komercyjnych dla dużych firm przemysłowych, które starają się wykorzystać ją w kilku rejonach swojej działalności. Dużym elementem jest np. tworzenie wirtualnych symulatorów treningowych, na których kierowcy dużych maszyn i sprzętów czy strażacy starają się wykorzystać VR do tego, by nauczyć się działać w środowisku testowym, nieobjętym wielkim stresem. Natomiast ciągle jeszcze czekamy na większą popularyzację urządzeń do VR i AR – mówi agencji informacyjnej Newseria Innowacje Marcin Jaśkiewicz, prezes zarządu Simteract.

Polscy przedsiębiorcy coraz chętniej sięgają po wyspecjalizowane szkolenia z branży VR. System taki opracowali m.in. pracownicy Politechniki Lubelskiej, którzy stworzyli symulator lotniczy VR Syntia. Zaprogramowano go z myślą o usprawnieniu procesu nauczania przyszłych pilotów samolotów, śmigłowców, a nawet operatorów dronów. Prace nad symulatorem obejmowały m.in. blisko dwa tysiące godzin testów, które miały pomóc przystosować zarówno sprzęt, jak i oprogramowanie do testowania potencjału przyszłych pracowników lotnictwa.

Po technologię wirtualnej rzeczywistości sięgnęło także stowarzyszenie Motopomocni, które we współpracy z firmą 4HELP VR zorganizowało cykl szkoleń VR na temat udzielania pierwszej pomocy. Organizacja wykorzystała gogle VR, aby zasymulować sytuacje, z jakimi motocykliści mogą się zetknąć w trakcie podróży. Szkolenie miało pomóc im przećwiczyć procedurę udzielania pierwszej pomocy w wysoce immersyjnym środowisku, symulując przebieg prawdziwej akcji ratunkowej.

Z kolei Simteract wykorzystuje swoją wiedzę w zakresie sztucznej inteligencji do tworzenia symulatorów VR. Aby zapewnić wysoką immersyjność doświadczeń firma korzysta ze środowiska graficznego z branży gamingowej – silników Unity 3D, Unreal Engine, CryEngine czy Unigine. Dzięki nim można stworzyć fotorealistyczne środowisko testowe i z wysoką precyzją odwzorować układ przyrządów w najbardziej skomplikowanych pojazdach.

– Mamy doświadczenie z tworzeniem symulatora nauki jazdy dla maszynistów prowadzących wielkie pociągi cargo. W tym przypadku są wyzwania związane z legislacją. Według prawa wszystkie elementy kabiny takiego pociągu muszą być fizyczne. W związku z tym stawiamy spory nacisk na to, żeby dało się stworzyć symulator, który daje realną odpowiedź na potrzeby użytkowników, realną wartość treningową. Im symulacja jest wiarygodniejsza, tym trening jest lepszy – tłumaczy ekspert.

Wirtualna rzeczywistość sprawdza się także w procesie nauczania umiejętności miękkich. Symulator VR od Talespin opracowany z myślą o pracownikach branży HR pozwala menadżerom przećwiczyć proces zwalniania pracowników w wirtualnym środowisku. Firma przygotowała szereg scenariuszy, w których rekruter musi poinformować pracownika imieniem Barry, że jego pracodawca rozwiązuje z nim umowę. Oprogramowanie ocenia, w jaki sposób menedżer prowadzi rozmowę i symuluje mimikę oraz sposób wypowiedzi zwalnianej osoby, aby przygotować szkolącą się osobę na to, jak w analogicznej sytuacji może postąpić żywy pracownik.

Nad szkoleniową aplikacją VR pracuje również Jastrzębska Spółka Węglowa, która chce wykorzystać gogle wirtualnej rzeczywistości do nauczania górników pracy zespołowej. Oprogramowanie ma nauczyć przyszłych pracowników, jak poruszać się w kopalnianych korytarzach, jak postępować w niebezpiecznych sytuacjach czy przeprowadzać akcje ratunkowe.

Wirtualna rzeczywistość może się także sprawdzić w procesie szkolenia pracowników branży medycznej. Firma InventionMed pracuje nad stworzeniem w Bydgoszczy Centrum Innowacyjnych Symulacji Medycznych VR i AR, które będzie pełnić rolę wirtualnego szpitala i laboratorium testowego nowych technologii. Nadrzędnym celem funkcjonowania ośrodka będzie wdrożenie kompleksowych szkoleń medycznych wykorzystujących potencjał wirtualnej rzeczywistości.

Simteract chce wykorzystać swoje doświadczenie w projektowaniu rozrywkowych aplikacji VR na potrzeby branży biznesowej.

– Wykorzystujemy technologie, które stworzyliśmy w trakcie projektowania symulatorów treningowych: mamy możliwość stworzenia wirtualnego miasta w bardzo krótkim czasie, niemal automatycznie, mamy system inteligentnego ruchu drogowego, który można podpiąć pod symulator, albo grę wideo. Współpracujemy z jedną z firm globalnych, która zajmuje się tworzeniem oprogramowania inteligentnego samochodu, na naszym oprogramowaniu tworzymy symulator nauki jazdy. Ale nie dla człowieka, tylko dla inteligentnego auta – wymienia Marcin Jaśkiewicz

Według firmy badawczej Technavio wartość globalnego rynku VR dla edukacji wzrośnie do 2021 roku do 1,7 mld dol. W najbliższych latach rynek ten ma się rozwijać w tempie 55 proc. w skali roku.

To, jak finalnie będzie prezentowała się przestrzeń mieszkalna w akademiku LivinnX Kraków, można sprawdzić już nie tylko za sprawą odwiedzin biura wynajmu zaaranżowanego na terenie obiektu, ale i wizyty w IKEA Kraków. Na I piętrze sklepu obejrzeć można wnętrze przestrzeni przeznaczonej dla 1 osoby. Pokój z akademika LivinnX został odwzorowany z dbałością o wszystkie detale.

LivinnX Kraków to akademik powstający w ramach rewitalizacji budynku po dawnych zakładach Telpod przy ul. Romanowicza 4 w Krakowie. Już w nadchodzącym roku akademickim w obiekcie będzie mogło zamieszkać aż 710 osób. Do ich dyspozycji będzie 290 jednostek o różnej konfiguracji – 1-, 2-, 3- i 4-osobowych. Każda z nich – w pełni umeblowana – będzie posiadała strefę dzienną połączoną z aneksem kuchennym, przestrzeń sypialnianą oraz łazienkę. We wnętrzach znajdą się meble szwedzkiej marki IKEA. Firma zaopatrzy części mieszkalne akademika w sofy, łóżka, szafy, meble kuchenne oraz dodatki.

– Od początku prac nad tym projektem, zależało nam, aby mieszkańcom akademika dostarczyć nie tylko miejsca do spania, ale i takich rozwiązań, które z jednej strony pozwolą im skoncentrować się na nauce, a z drugiej – będą sprzyjały rozwojowi pasji, zawieraniu przyjaźni i kreatywnemu spędzaniu czasu. Wiedzieliśmy, że musimy stworzyć akademik, jakiego jeszcze nie było – oferujący nowoczesną i zarazem multifunkcjonalną przestrzeń o bardzo dobrym standardzie i designie. Naturalne było więc dla nas nawiązanie współpracy z IKEA – firmą, która zrewolucjonizowała rynek wnętrzarski. Doskonale zaprojektowane, nowoczesne meble IKEA idealnie wpasowały się w naszą wizję akademika. Jestem przekonany, że przyszli mieszkańcy LivinnX Kraków podzielą nasze zdanie – powiedział Jakub Bartos, Head of Residential w Golub GetHouse.

Gotowe aranżacje jednostek można obejrzeć na terenie akademika (pięć rodzajów pomieszczeń), a od niedawna także w krakowskim sklepie IKEA. Zaprezentowano tam „kawalerkę”, czyli pomieszczenie dedykowane jednej osobie.

– Mamy mnóstwo rozwiązań, które idealnie wpasują się w potrzeby studentów. Cieszymy się, że dzięki współpracy z akademikiem LivinnX, mogliśmy zaprezentować je „na żywym organizmie”. Jedno z wnętrz przenieśliśmy do naszego sklepu. Jest to kawalerka w stylu scandinavian modern, wyposażona m.in. w wygodne łóżko, które w razie potrzeby można rozłożyć, pojemną szafę i funkcjonalny aneks kuchenny ze stołem – powiedziała Katarzyna Kuś, Kierownik ds. Projektowania Wnętrz w IKEA Kraków.

Inwestorzy akademika rozumieją, jak ważne w życiu studenckim są rozrywka, możliwość realizacji pasji, nawiązywanie kontaktów, a także poczucie przynależności do społeczności. Dlatego poza jednostkami mieszkalnymi, zlokalizowanymi na sześciu kondygnacjach budynku, w akademiku LivinnX Kraków znajdzie się także 2000 m kw. udogodnień. Do dyspozycji mieszkańców będą m. in. specjalnie zaaranżowane strefy nauki i rozrywki, duża wspólna kuchnia, całodobowa siłownia, sauna, pokój do jogi, ścianka wspinaczkowa, pracownia artystyczna, a nawet taras z jacuzzi zlokalizowany na dachu budynku. Nie zabraknie także pralni i rowerowni. Na terenie obiektu znajdą się również ogólnodostępne przestrzenie, takie jak sklep spożywczy Lewiatan, restauracja Mr. Pancake, kawiarnia oraz drogeria. Na wzór międzynarodowych kampusów, akademik będzie nadzorowany całodobową telewizją CCTV. 24 godziny na dobę będzie czynna również recepcja i biuro ochrony.

Dzięki dogodnej lokalizacji, akademik jest dobrze skomunikowany z najważniejszymi szkołami wyższymi na terenie Krakowa. Sąsiedztwo Starego Miasta oraz dzielnicy Kazimierz zapewnia z kolei dostęp do infrastruktury kulturalno-usługowej, takiej jak: muzea, galerie sztuki, kluby, restauracje oraz Bulwary Wiślane.

Akademik realizowany jest przez Golub GetHouse we współpracy z amerykańską firmą CA Ventures International. Za projekt przebudowy budynku Telpod odpowiada renomowana krakowska pracownia architektoniczna IMB Asymetria, a generalnym wykonawcą inwestycji jest UNIBEP S.A.

Nadal można dokonywać rezerwacji miejsc w akademiku.

Wiele firm wydzierżawiających pomieszczenia handlowe nie jest świadomych ryzyka poniesienia odpowiedzialności za sprzedaż towarów opatrzonych podrobionymi znakami towarowymi, której sami bezpośrednio nie prowadzą.

16 marca 2019 r. weszły w życie przepisy nowelizujące ustawę prawo własności przemysłowej, które wprowadziły wiele istotnych zmian w systemie ochrony tych praw własności intelektualnej, m.in. bezpośrednią podstawę dla odpowiedzialności za tzw. pośrednie naruszenie prawa do znaku towarowego.

Zgodnie ze zmienionym art. 296 ust. 3 PWP, z roszczeniami przewidzianymi za naruszenie prawa do znaku towarowego, a zatem roszczeniem o zaniechanie naruszeń, wydania bezpodstawnie uzyskanych korzyści, a w razie zawinionego naruszenia również naprawienia wyrządzonej szkody, można wystąpić również przeciwko osobie z usług której korzystano przy naruszeniu prawa ochronnego na znak towarowy.

Omawianą zmianę i rozszerzenie odpowiedzialności na dostawców usług, z których korzystano przy naruszeniu prawa ochronnego na znak towarowy uzasadniano w projekcie koniecznością uwzględnienia w polskim systemie prawnym dyspozycji wynikających z zapadłego jeszcze w 2016 r. wyroku Trybunału Sprawiedliwości ws. C-494/15, a także uzupełnienia implementacji art. 11 dyrektywy Parlamentu Europejskiego i Rady z dnia 29 kwietnia 2004 r. nr 2004/48/WE w sprawie egzekwowania praw własności intelektualnej (dalej „dyrektywa Enforcement”). Zgodnie z nim Państwa członkowskie powinny zapewnić właścicielom praw własności intelektualnej możliwość składania wniosku o zakaz wobec pośredników, z usług których korzysta strona trzecia do naruszania prawa własności intelektualnej.

Dotychczasowe orzecznictwo w zasadzie przesądziło o odpowiedzialności pośrednika internetowego przy naruszeniach prawa własności intelektualnej. Przy czym w przywołanym wcześniej wyroku TS podkreślił jednak, iż z treści dyrektywy Enforcement nie wynika, że jej zakres stosowania jest ograniczony do handlu elektronicznego. Wobec tego Trybunał uznał, iż zakresem pojęcia pośrednika, z usług którego korzysta osoba trzecia do naruszania prawa własności intelektualnej w rozumieniu przywołanego art. 11 – objęty jest również podmiot wydzierżawiający hale targowe innym podmiotom handlującym, spośród których część prowadzi sprzedaż towarów opatrzonych podrobionymi znakami towarowymi.

– Analogiczną odpowiedzialność będzie zatem ponosić również wynajmujący powierzchnie w centrum handlowym lub powierzchnie magazynową. Jednak zakres podmiotowy omawianej regulacji oraz przesłanki odpowiedzialności pośredników usług nie są jednoznaczne – mówi w rozmowie z MarketNews24 Mikołaj Stępkowski, radca prawny z kancelarii Zięba&Partners. – Nazbyt szeroka wykładnia pozwalałaby na kierowanie nakazów do podmiotów świadczących podstawowe usługi, nawet jeśli ich powiązanie z dokonanym naruszeniem jest bardzo odległe. Niewątpliwie zatem przesłanki te powinny być doprecyzowane w orzecznictwie z uwzględnieniem wskazań TS i celów dyrektywy Enforcement.

Mimo, iż omawiane zmiany weszły w życie już jakiś czas temu, wiele podmiotów, szczególnie na rynku nieruchomości nie jest świadomych ryzyka poniesienia odpowiedzialności w powyższym zakresie. Sporna pozostaje kwestia, jak dalece np. ewentualny wynajmujący powinien posuwać się w działaniach zapobiegających naruszeniom i jakich aktywności można od niego wymagać. W szczególności, czy musi podejmować aktywne działania w tym celu, przykładowo kontrolować stoiska handlowe i weryfikować oryginalność towarów. Oczywiście taki obowiązek wiązałby się dla niego z koniecznością poniesienia dodatkowych kosztów i byłby w praktyce trudny do realizacji.

– W celu zabezpieczenia właściciela przed pociągnięciem do odpowiedzialności sugeruje się wprowadzenie klauzul umownych chroniących przed odpowiedzialnością cywilnoprawną za naruszenie, np. w postaci klauzul indeminifikacyjnych, stosowanego rozszerzenia karach umownych lub możliwość natychmiastowego wypowiedzenia umowy najmu czy dzierżawy bezpośredniemu naruszycielowi – wyjaśnia prawnik z Zięba&Partners..

Należy przy tym wspomnieć, iż znowelizowany art. 296 ust. 3 PWP ogranicza odpowiedzialność dostawców usług do sytuacji w których dochodzi do naruszenia prawa ochronnego na znak towarowy oraz prawa z rejestracji oznaczenia geograficznego. Natomiast nie obejmuje przykładowo prawa z rejestracji wzoru przemysłowego, co nie znajduje uzasadnienia wobec zakresu regulacji dyrektywą Enforcement. Wobec tego można przypuszczać, iż w zakresie praw wyłącznych, nie objętych zmienionym art. 296 ust. 3 PWP, uprawnieni będą w dalszym ciągu zmuszeni odwoływać się do regulacji zawartych w art. 422 i 439 KC, których stosowanie nastręcza jednak dodatkowych problemów.

Na światowej arenie politycznej wzrok przyciąga narastający konflikt między Iranem i USA – który według ekspertów może doprowadzić do kolejnej wojny – nie tylko w regionie Bliskiego Wschodu, lecz także na arenie światowej. Mimo tego, że wojna taka zniszczyłaby militarny potencjał Iranu i byłaby bardzo szkodliwa dla irańskiego systemu politycznego, wojskowego i społecznego – polityka Iranu pozostaje otwarcie agresywna. Głównym celem tej agresji jest Izrael, którego istnienie i niezależność od lat przeszkadza krajom islamskim. Otwarcie konfliktowa polityka i możliwe posiadanie przez Iran broni nuklearnej jest dla Izraela dużym zagrożeniem. Konflikt ten nie pozostaje jednak tylko sprawą regionu, ponieważ sojusz Izraela ze Stanami Zjednoczonymi jest szczególnie silny. W przypadku konfliktu zbrojnego USA byłoby liczącym się graczem w rozgrywającej się wojnie i to nie tylko ze względu na gospodarcze interesy Ameryki na Bliskim Wschodzie.

– Tu chodzi nie tylko o ropę naftową, ale także o konflikt między Iranem, a Izraelem. Iran odgrywa znaczną rolę w finansowaniu różnych grup, które destabilizują sytuację na Bliskim Wschodzie i zagrażają Izraelowi – powiedział serwisowi eNewsroomStanisław Gomułka, główny ekonomista BBC. – Konflikt ten angażuje również innych dużych graczy globalnej polityki. To wszystko stwarza ryzyko jeśli nie otwartej, dużej wojny – to na pewno znacznego zwiększenia kłopotów, również gospodarczych. To ryzyko jest brane pod uwagę przez rynki finansowe. Istnieje więc zagrożenie podwyższenia cen ropy – co stwarza problemy dla Polski i innych krajów importujących. Jest jednak czymś korzystnym dla Rosji, której zależy na podwyższeniu cen i zwiększaniu dochodów z eksportu. Tak więc działanie Iranu, chociaż szkodliwe dla samego Iranu, jest korzystne dla Rosji i angażuje USA – jest więc problemem w skali światowej – ocenia Gomułka.

Cyberprzestępcy nieustannie szukają nowych okazji na ataki w przestrzeni cyfrowej i z coraz większą wprawą wykorzystują sposoby na unikanie wykrycia oraz techniki antyanalityczne. Z kolei indeks krajobrazu zagrożeń (Threat Landscape Index) jest wyższy o 4% w porównaniu z poprzednim rokiem. Za wzrost wskaźnika odpowiada przede wszystkim wzmożona aktywność eksploitów i innych rodzajów złośliwego oprogramowania.

Nowe standardy unikania wykrycia

Wiele nowoczesnych narzędzi typu malware zawiera funkcje unikania interakcji z oprogramowaniem ochronnym i innymi środkami wykrywania zagrożeń. Cyberprzestępcy dążą jednak do jeszcze skuteczniejszych sposobów unikania detekcji, korzystając z technik tzw. zaciemniania kodu i antyanalizy.

Za przykład wykorzystywania tych praktyk może służyć kampania spamu w Japonii. W jej trakcie do e-maili phishingowych dodawany był załącznik z uzbrojonym plikiem Excel zawierającym złośliwe makra. Zaprojektowano je w taki sposób, aby wyłączało narzędzia zabezpieczające, wykonywało dowolne komendy, wywoływało problemy z pamięcią urządzenia i działało tylko na japońskich systemach.

Jolanta Malak, regionalna dyrektor Fortinet w Polsce

Kolejny przykład to jedna z wersji trojana bankowego Dridex, który przy każdym logowaniu użytkownika zmieniał nazwy i hashe plików, utrudniając odnalezienie złośliwego oprogramowania w zainfekowanym systemie. – Coraz powszechniejsze wykorzystywanie antyanalizy i praktyk unikania detekcji przypomina o potrzebie korzystania z ochrony wielowarstwowej i behawioralnego wykrywania zagrożeń – mówi Jolanta Malak, dyrektor polskiego oddziału firmy Fortinet.

Długoterminowa strategia ukrytych ataków

Złośliwe oprogramowanie Zegost było zastosowane w kampanii spearphishingowej, która wykorzystywała kilka ciekawych technik. Tak jak w przypadku innych rodzajów oprogramowania typu infostealer, głównym celem Zegosta jest zbieranie i potajemne wydobywanie informacji o urządzeniu ofiary. Wyróżnia go jednak unikalna konfiguracja, która ma chronić przed wykryciem. Zegost wyposażony jest np. w funkcję czyszczenia zapisów zdarzeń, co nie jest zazwyczaj charakterystyczną cechą złośliwego oprogramowania. Kolejną ciekawą funkcją wyróżniającą Zegosta jest komenda, która utrzymywała go w uśpieniu przed 14 lutego 2019. Dopiero po tej dacie rozpoczął się cykl infekowania.

Osoby odpowiedzialne za rozpowszechnianie Zegosta wykorzystują cały arsenał eksploitów, a więc luk w zabezpieczeniach, aby nawiązać i utrzymać połączenie z ofiarą. Dlatego jest to o wiele bardziej długoterminowe zagrożenie w porównaniu z innymi odpowiednikami tego oprogramowania.

Ukierunkowane ataki ransomware

Popularność ransomware’u nie zanika – oprogramowanie to stanowi poważne zagrożenie, czego dowodzą liczne ataki na infrastruktury miejskie czy lokalne jednostki samorządowe. Przestępcy korzystający z ransomware odchodzą od strategii szeroko zakrojonych kampanii celujących w przypadkowe ofiary, a skupiają się na ukierunkowanych atakach na ofiary mające możliwości lub powody, aby zapłacić okup. W niektórych przypadkach cyberprzestępcy przeprowadzali dokładny rekonesans przed skierowaniem ransomware’u na starannie dobrane systemy, aby zwiększyć szansę powodzenia ataku.

Dla przykładu ransomware o nazwie RobbinHood zaprojektowano w taki sposób, aby atakował infrastrukturę sieci przedsiębiorstwa. Oprogramowanie było w stanie wyłączać usługi Windows chroniące przed szyfrowaniem danych oraz przerywać połączenie ze współużywanymi dyskami.

Istnieje też nowszy ransomware, Sodinokibi, który pod względem funkcjonalności nie różni się znacznie od innych dostępnych narzędzi. Stwarza jednak problem, ponieważ wykorzystuje nową podatność – umożliwia uruchamianie dowolnych skryptów bez konieczności interakcji z użytkownikiem, w porównaniu np. z ransomware’em dostarczanym przez e-maile phishingowe.

Należy więc pamiętać o tym, jak ważne są regularne aktualizacje i szkolenia na temat bezpieczeństwa. Co więcej, podatności typu RDP (Remote Desktop Protocol), takie jak BlueKeep, wskazują, że zdalny dostęp do usług może stanowić okazję dla cyberprzestępców i być wykorzystany jako wektor ataku do rozpowszechniania ransomware’u.

Nowe możliwości w przestrzeni cyfrowej

Jednak domowe drukarki i infrastruktura krytyczna w przedsiębiorstwach to niejedyne cele cyberprzestępców. Pomiędzy nimi „wyrosła” nowa kategoria produktów odpowiedzialnych za kontrolowanie rozwiązań IT w gospodarstwach domowych oraz małych firmach. Tego typu inteligentne systemy nie przyciągają dużej uwagi cyberprzestępców w porównaniu z systemami przemysłowymi, ale wkrótce może się to zmienić. W wyniku niedawnych obserwacji zanotowano zwiększoną liczbę przypadków, gdzie celem ataków były urządzenia kontrolujące środowisko, kamery i systemy bezpieczeństwa. Co prawda tylko 1% podmiotów zanotował wykrycie złośliwego oprogramowania atakującego rozwiązania do zarządzania budynkami, ale jest to większy odsetek niż zauważa się zazwyczaj w przypadku rozwiązań typu ICS lub SCADA.

Cyberprzestępcy szukają też nowych sposobów na przejęcie kontroli nad urządzeniami w domach i przedsiębiorstwach. Niekiedy są to urządzenia, na które nie zwraca się uwagi przy tradycyjnym zarządzaniu środowiskiem IT. Należy przykładać szczególną uwagę do ich bezpieczeństwa, zwłaszcza że uzyskanie do nich dostępu przez cyberprzestępców może nieść poważne konsekwencje. Jest to szczególnie ważne w środowisku pracy zdalnej, gdzie bezpieczny dostęp odgrywa kluczową rolę.

Jak chronić swoją firmę: rozległe, zintegrowane i zautomatyzowane zabezpieczenia

Dynamiczna, proaktywna i dostępna w czasie rzeczywistym analiza zagrożeń może pomóc w przedstawieniu ewolucji metod cyberataków, a także rozpoznawaniu trendów i wskazywaniu priorytetów higieny cyberbezpieczeństwa,. Reagowanie na informacje o zagrożeniach traci na wartości, jeśli takie działania nie odbywają się w czasie rzeczywistym na każdym urządzeniu. Tylko działające w szerokiej skali, zautomatyzowane i zintegrowane rozwiązania zabezpieczające mogą zapewnić szybką i rozległą ochronę całemu środowisku sieci, od IoT po brzeg sieci, jej rdzeń oraz systemy wielochmurowe.

Informacje o raporcie i indeksie

Najnowszy „Threat Landscape Report” firmy Fortinet to regularny przegląd informacji zebranych w drugim kwartale 2019 r. przez FortiGuard Labs dzięki sieci sensorów rozlokowanych na całym świecie. Raport obejmuje również indeks krajobrazu zagrożeń (Threat Landscape Index) złożony ze wskaźników dotyczących jego trzech głównych obszarów (exploitów, złośliwego oprogramowania i botnetów) oraz prezentujący ich rozpowszechnienie i częstotliwość występowania w danym kwartale.

Na mapie Polski pojawia się coraz więcej lokalnych punktów gastronomicznych, sklepów oraz punktów usługowych należących zarówno do wielkich sieci, jak i tych mniejszych, prywatnych lub rodzinnych biznesów. Każdemu z tych miejsc przyświeca jednak ten sam cel – jak najefektywniej dotrzeć do klientów ze swoją ofertą.

Każda lokalna firma szuka swojej przestrzeni w mediach społecznościowych, aby zwrócić uwagę potencjalnych klientów oraz komunikować się z obecnymi. Jak jednak podejść do prowadzenia profilu na Facebooku, aby użytkownik nie tylko zainteresował się naszym przekazem, ale również odwiedził dane miejsce i został z nim na dłużej?

Poznajmy swoich klientów

Podstawowe informacje o klientach i naszej grupie docelowej znajdziemy w Facebook Insights lub raportach Sotrender. Na ich podstawie możemy postarać się określić, kto jest sympatykiem naszej firmy – osoby jakiej płci i w jakim wieku przeważają w statystykach. Należy też zwrócić uwagę na pewne zbieżności lub różnice w dostępnych danych demograficznych. Jednak niezależnie od tego czy fanami danego lokalnego biznesu w większości są kobiety czy mężczyźni, jedno jest pewne – prowadząc profil w social mediach, o klientach powinniśmy wiedzieć jak najwięcej. Przed podjęciem działań komunikacyjnych i marketingowych należy określić kim są nasi odbiorcy, gdzie mieszkają, co robią w pobliżu firmy czy jaki tryb życia prowadzą. Wszystko to pozwoli nie tylko lepiej przygotować publikowane treści, ale również odpowiednio je zaplanować i reklamować wśród potencjalnych klientów.

Określmy mocne i słabe strony naszej firmy oraz najbliższej konkurencji

Spójrzmy krytycznym okiem na to, co oferujemy swoim klientom. Zadajmy im pytanie, za co lubią nasz lokal, usługę, produkty? Odpowiedź pozwoli nam nie tylko dowiedzieć się co możemy poprawić, ale również na co nasi klienci zwracają szczególną uwagę podczas wyboru oferty. W ten sposób pozyskamy gotowe tematy do komunikacji w mediach społecznościowych. Jeśli cenią wystrój – publikujmy więcej zdjęć wnętrza, jeśli kochają nasz personel – przygotowujmy więcej materiałów, na których będą widoczni pracownicy. Sprawdźmy też jak działa konkurencja, zarówno ta bliższa jak i dalsza, ale… nie kopiujmy ich. Szukajmy przestrzeni dla siebie. Budujmy unikalny i wyjątkowy wizerunek.

Śledźmy rynek i trendy

To bardzo ważny punkt. Musimy być zawsze na bieżąco nie tylko w kwestii upodobań klientów i sezonowości oferty, ale również w temacie lokalnych wydarzeń i zmieniających się trendów w mediach społecznościowych. Nie zapominajmy, że nasz wirtualny profil dociera szerzej niż lokalny punkt, który jest podstawą naszego biznesu. Należy starać się wykorzystać bieżące trendy do promocji naszych działań. Działajmy sezonowo – wykorzystajmy okres wakacji na wyeksponowanie w ciekawy sposób oferty lodów lub chłodnych napoi na wynos w kontekście podróży, urlopu czy letniej rekreacji. Takie działania RTM doskonale sprawdzają się w angażowaniu potencjalnych klientów.

Jako agencja prowadzimy profile zarówno dużych marek, jak i lokalnych firm. W każdym przypadku staramy się monitorować na bieżąco sytuację rynkową i dopasowywać komunikację nie tylko do aktualnej oferty, ale również oczekiwań fanów. Efekty naszej pracy obserwujemy regularnie w raportach NapoleonCat oraz Sotrender. W znacznej mierze to owoc wieloletniej współpracy na linii klient-agencja, której nadrzędnym celem jest dbanie o dobrą komunikację z odbiorcami, jak również ciągłe stawianie sobie pytań: kim są klienci, jakie są mocne i słabe strony oferty. Zawsze również jesteśmy na bieżąco z najnowszymi trendami i śledzimy rynek. To tworzy klucz do skutecznej komunikacji.

Paweł Karaś, CEO Mint Media

Paweł Karaś – absolwent kierunku Zarządzanie i Inżynieria Produkcji na SGGW w Warszawie. Wieloletni ekspert digital marketingu z bogatym doświadczeniem zawodowym zdobytym, m.in. w Grupie ARBOmedia, gdzie odpowiadał za obsługę największych klientów agencyjnych sieci ARBOnetwork, w tym kierowanie brandem Facebook Now – działem sprzedaży serwisu Facebook. Współtworzył pierwsze w Polsce kampanie targetowane na iPhone’s oraz współpracował przy przygotowaniu i realizacji kompleksowych działań reklamowych w Internecie, m.in. dla takich klientów jak: Coca-Cola, McDonald’s, Nike, Avon, Orbis, LG czy TOSHIBA. Od kwietnia 2014 CEO Mint Media.

Rafał Barański, Senior traffic manager – Sieć reklamowa Społeczności

Viewability (widoczność) to wskaźnik, który powoli staje się podstawową „walutą”, w której rozliczane są reklamy w kampaniach online. Reklamodawcy oczekują jakości i pewności, że użytkownicy zobaczą ich przekaz reklamowy. Aktualnie niespełna 60% reklam w Internecie jest widocznych dla odbiorców, tym samym wydawcy serwisów muszą się dostosować i wprowadzić zmiany, które wpłyną na wzrost poziomu viewability.

Rynek reklamy internetowej przez ostatnie lata uległ ogromnemu przeobrażeniu – pojawiły się nie tylko nowe rozwiązania i narzędzia, ale zmieniły się również oczekiwania reklamodawców. Zaczęli oni oczekiwać lepszej efektywności, a co się z tym wiąże – bardziej precyzyjnych pomiarów swoich kampanii. Reklamodawcy inwestując w reklamę – liczą na zwrot, dlatego chcą płacić za jakość oraz otoczenie, a nie liczbę pustych odsłon.

Czym jest widoczność w reklamie internetowej?

Przede wszystkim należy podkreślić, że pojawienie się wskaźnika viewability było odpowiedzią na potrzebę zwiększenia efektywności kampanii reklamowych w Internecie, w szczególności w zderzeniu z reklamami w tradycyjnych mediach i reklamą ATL. Wskaźnik ten pokazuje nam, czy użytkownik rzeczywiście widzi daną reklamę. Za widoczną (zgodnie ze standardami przyjętymi przez IAB Polska) uznaje się kreację reklamową, gdzie nie mniej niż 50% jej pikseli jest widoczne w aktywnym oknie przeglądarki przez minimum sekundę. Do tego standardu zaliczają się również reklamy wideo, ale tutaj minimum 50% pikseli reklamy musi być widoczne przez co najmniej 2 sekundy. Upraszczając – użytkownik musi przez sekundę zobaczyć minimum połowę kreacji graficznej b w ciągu 2 sekund połowę kreacji materiału wideo. Widoczność nie równa się odsłonom, a określa czy dany użytkownik miał styczność z reklamą.

Wskaźnik widoczności na wzroście

Sporządzany kwartalnie raport „Viewability Benchmark Report” firmy Meetrics pokazuje, że wskaźnik viewability (widoczności) w Polsce sukcesywnie rośnie. Chociaż wskaźnik ten w II kwartale tego roku zanotował spadek o jeden punkt procentowy, w porównaniu z I kwartałem tego roku, z 59% do 58%, to i tak jest on o 4 punkty procentowe wyższy niż w IV kwartale 2018 roku (w III kw. 2018 wynosił 53 proc., a w II kw. 50%). Do góry poszybowała również widoczność reklam wideo wyświetlanych w kampaniach typu display i w II kwartale tego roku wyniosła aż 60% – dla porównania w IV kw. 2018 było to 49%.

Obecnie widoczność staje się „walutą”, w której rozliczane są reklamy. Wynikiem tego jest pojawienie się nowych modeli rozliczeń, w tym vCPM, w którym płaci się za 1000 widocznych odsłon. Dążenie do podwyższenia skuteczności reklam jest ważne dla obu stron, dlatego nasze oferty mogą zapewnić nawet 90% widoczności, kiedy rynkowy benchmark wynosi zaledwie 58%. Pozwalają na to nasze narzędzia (w tym autorska technologia tri-table), dokładne monitorowanie rynku i zachowań internautów oraz specjalistyczna wiedza.

Plusy dla wydawców i reklamodawców

Na przestrzeni lat wydawcy stron internetowych dokładali kolejne miejsca reklamowe (często na dole strony, w miejscach niewidocznych dla użytkownika, tzw. “below the fold”), przez co zwiększali swoje dochody. Jednak z punktu widzenia reklamodawcy, nie było to korzystne, bowiem użytkownicy nie widzieli wszystkich reklam w danym serwisie. Wydawcy muszą pamiętać, że dodawanie kolejnych miejsc reklamowych, zmniejsza szansę na to, że użytkownik kliknie w daną kreację. Wydawców należących do naszej sieci reklamowej już od dłuższego czasu zachęcamy do optymalizacji miejsc reklamowych.

Bardzo często sugerujemy wydawcom rezygnację z takich nieefektywnych placementów, ze względu na uczciwość względem reklamodawców, ale i dużą świadomość ich nieskuteczności. Stale monitorujemy widoczność miejsc reklamowych na witrynach, które należą do sieci reklamowej Społeczności, przykładem jest tutaj popularny serwis Kwejk.pl. Zmieniliśmy na nim lokalizację reklam, a część usunęliśmy całkowicie. W wyniku tego działania średnia widoczność reklam w witrynie wzrosła z 40 do ponad 70 procent.

Dobrym przykładem jest również serwis Fotka.com, gdzie zredukowaliśmy liczbę miejsc reklamowych z 7 do 3, co przełożyło się nie tylko na wzrost dochodów Fotki, ale również na znaczne podniesienie wskaźnika widoczności reklam w serwisie. Reklamy stały się lepiej widoczne i tym samym częściej klikane przez użytkowników. Dla nas dużym plusem tej zmiany jest fakt, że klienci zdecydowanie chętniej realizują kampanie reklamowe w tym serwisie, bowiem widzą ich realne efekty, a jednocześnie nie przepłacają na placementach reklamowych, które dla użytkowników serwisu są niezauważalne.

Mniej reklam, ale bardziej skutecznych (np. w innych niż dotychczas lub lepiej dopasowanych miejscach na witrynie) przekłada się na bardziej efektywne kampanie dla reklamodawców, natomiast wydawcy osiągają wyższe stawki. Obserwujemy, że właściciele serwisów internetowych coraz chętniej skłaniają się ku ograniczaniu miejsc reklamowych. Zaczynają dostrzegać, że więcej reklam na stronie wcale nie oznacza więcej środków na rachunku bankowym.

Widoczność to wyższy CTR!

Wzrost widoczności reklamy bezpośrednio przekłada się na wyższy CTR (Click Through Rate – współczynnik kliknięć do wyświetleń reklamy), co jest m.in. dowodem na intencję użytkownika, który klika w reklamę. Dodatkowo, wraz ze wzrostem widoczności, rośnie świadomość treści reklamowych. Użytkownik wie, co ogląda i na jaką stronę się przeklikuje. To natomiast pomaga w optymalizacji kampanii, np. współczynnika odrzuceń. Możemy rezygnować z miejsc, z których ruch na stronę docelową jest bezwartościowy. Optymalizacja kampanii pod kątem widoczności polega m.in. na utrzymywaniu wskaźnika na poziomie oczekiwanym przez klienta. Zatem jeżeli klient oczekuje kampanii z minimum 80 procentową widocznością, takie założenia możemy zrealizować na witrynach zrzeszonych w naszej sieci reklamowej. Mamy wiele placementów reklamowych, które spełniają założenia dla kampanii z minimalną widocznością 60, 70, 80 czy nawet 90 procentową.

Należy pamiętać, że widoczność nie jest celem samym w sobie, ale jest to metoda pozwalająca zrealizować założone cele. Im większy poziom widoczności, tym lepsza realizacja zakładanych celów.

Rafał Barański, Senior traffic manager – Sieć reklamowa Społeczności

System reklamowy Google, który wyświetla reklamy tekstowe w wyszukiwarce Google i reklamy graficzne w sieci reklamowej, został uruchomiony w 2000 roku. Na początku nic nie wskazywało na to, że kilkanaście lat później będzie to jeden z najbardziej efektywnych systemów reklamowych.

Google Ads umożliwia tworzenie zaawansowanych kampanii reklamowych, kierowanie ich szczegółowo pod kątem lokalizacji czy docelowego odbiorcy oraz mierzenie efektów działań z dużą dokładnością. Samo korzystanie z narzędzia jest całkowicie darmowe, a najpopularniejszym modelem rozliczeń jest PPC czyli Pay Per Click – płacenie za kliknięcie w reklamę.

Przez kilkanaście lat działania, wokół Google Ads urosło sporo mitów. Jakie są najbardziej popularne z nich i ile w nich prawdy? Postaramy się odpowiedzieć.

Mit 1. Nikt nie klika w reklamy Google

To chyba mit, który obalić najprościej. Gdyby był on prawdą, to biorąc pod uwagę model rozliczeń (za kliknięcie), Google nie byłoby dzisiaj największą firmą mediową na świecie, a firmy, które zajmują się prowadzeniem kampanii Google Ads dla swoich klientów dawno by upadły. Mit ten może wynikać z tego, że faktycznie są osoby, które rzadko klikają w reklamy. Są to zazwyczaj użytkownicy szukający odpowiedzi na swoje pytanie, a nie konkretnego produktu. Wiedząc, że pod reklamą zazwyczaj kryje się oferta sprzedaży, celowo ją omijają.

Mit 2. Reklama w internecie jest uciążliwa dla użytkownika

Przyjęło się, że reklama graficzna w internecie jest uciążliwa, miga błyszczy i razi w oczy użytkownika. Do tego często wyskakuje w formie pop-upów. Sam Google odradza stosowania wyskakujących okienek, a reklama uciążliwa raczej nie będzie działać, dlatego większość firm jej już nie stosuje. W przypadku nieuczciwych praktyk, jak uciekający przycisk zamykający okno, Google może zablokować konto właściciela strony w systemie Google Ad Sense.

Mit 3. Reklama w Google to tylko wyszukiwarka

Google oferuje szeroki wachlarz możliwości reklamowania się w internecie. Reklama w wyszukiwarce to nie tylko reklama tekstowa ale też np. reklama produktowa, idealna dla sklepów internetowych.

Innymi formami jest reklama graficzna w sieci reklamowej Google (m.in. Gazeta.pl. Interia.pl, Onet.pl), reklama video na YouTube, reklamy na mapach Google, w poczcie Gmail czy w sklepie Google Play.

Mit 4. Nie sprzedaję w Internecie – nie potrzebuję Google Ads

Nawet jeśli Ty nie sprzedajesz w internecie to nie znaczy, że Twoi klienci nie będą Cię tam szukać. Coraz częściej użytkownicy szukają usługi lub produktu w internecie, a następnie kupują go stacjonarnie. Może być też odwrotnie – ktoś dostanie Twoją ulotkę, zobaczy plakat czy mignie mu gdzieś nazwa sklepu i będzie jej szukać w Google. Jeśli nie znajdzie Twojej strony może odejść do konkurencji, a Ty stracisz potencjalnego klienta.

Mit 5. Nie warto reklamować się na frazę brandową

Fraza Brandowa to inaczej nazwa Twojej firmy. Jeśli Twoja strona nie pojawia się wysoko na frazę brandową to reklama w Google Ads jest dobrym rozwiązaniem aby pojawić się na pierwszej stronie Google. Ale nawet jeśli organicznie wyświetlasz się wysoko to pamiętaj, że konkurencja nie śpi. Reklamowanie się na frazę brandową konkurencji, która nie jest zastrzeżona, jest legalne, więc konkurencja może zgarnąć Twoich potencjalnych klientów.

Mit 6. Nie ma znaczenia, na jaką stronę będę kierować reklamy

Ma, i to spore. Po pierwsze użytkownik klikając w reklamę spodziewa się już czegoś. Jeśli reklamujesz sukienki nie możesz użytkownika kierować na stronę ze spodniami. Taki użytkownik szybko ucieknie z Twojej strony, nie zadając sobie trudu wyszukania na niej sukienek.

Po drugie, Google również zwraca uwagę co jest na stronie. Jakość strony docelowej jest jednym z czynników wpływających na ranking Twojej reklamy. W skład oceny jakości wchodzą:

użyteczne, oryginalne i odpowiadające zapytaniu treści,

przejrzystość strony,

zaufanie użytkowników,

łatwa nawigacja,

szybkie ładowanie i działanie strony

Mit 7. Nie widzę mojej reklamy w Google – to nie działa

Wszystko wydaje się ok – kampanie aktywne, konto doładowane i w panelu informacja o wyświetleniach reklamy. Ty jednak wpisując frazy w wyszukiwarce nie widzisz swoich reklam. Jeśli Twoje reklamy prowadzi agencja to bardzo możliwe, że wykluczyła Twoje IP aby uniknąć przepalenia budżetu. Jeśli sprawdzasz swoje reklamy to prawdopodobnie w nie nie klikniesz (żeby nie zapłacić za niepotrzebne kliknięcie). Wówczas CTR spada, a tym samym spada wynik jakości co może spowodować wzrost stawki za kliknięcie i w rezultacie Twoje reklamy będą droższe. Dalej chcesz sprawdzać czy reklama działa? Lepiej zrobić to w panelu Google Ads ?

To tylko kilka mitów związanych z reklamami Google Ads – z pewnością słyszałeś o innych, które krążą w internecie. Nic w tym dziwnego, że o tym co popularne mówi się dużo. Jeśli chcesz zobaczyć czy kampania Google opłaci się dla Twojego biznesu, nie czekaj tylko wypróbuj ten model reklamy. Google Ads to dużo pracy na koncie, optymalizacje kampanii i testowanie nowych rozwiązań. Google dostarcza sporo wskaźników monitorujących efektywność kampanii, z których możesz wyciągnąć wnioski i sam zweryfikować wszystkie mity, pojawiające się w sieci.

Kolejne próby utworzenia rządu we Włoszech oznaczają dalsze emocje na rynkach walutowych. Niby wiadomo, że kraj ten często dostarcza rozrywki w postaci niezbyt stabilnej władzy, ale patrząc na program stworzony przez przyszłych koalicjantów (oczywiście, jeśli będzie on realizowany), to możemy spodziewać się następnych konfliktów z urzędnikami europejskimi, którzy boją się powtórki greckiego scenariusza.

Kryzys rządowy na południu Europy

Włosi przyzwyczaili nas już, że o wiele częściej zmieniają się tam rządy, niż odbywają wybory. Dzisiaj z internetowego głosowania (odbywającego się na stronie jednego z przyszłych koalicjantów) dowiemy się, czy powstanie kolejny rząd. Tym razem ma do niego wejść populistyczny Ruch Pięciu Gwiazd i centrolewicowa Partia Demokratyczna. Obie formacje nie zaskoczyły programem koalicyjnym wyborców, ale udało im się to w przypadku analityków. Większość obywateli jest świadoma, że nikt nam tyle nie da, co polityk w trakcie kampanii wyborczej obieca. Problem w tym, że niektórzy mają wystarczająco rozwagi, by potem wszystkiego nie realizować. Teraz w kraju zadłużonym po uszy wdrożony ma być program obniżki podatków i zwiększonych wydatków. Czeka nas zatem bardzo szybka reakcja Unii Europejskiej i procedura nadmiernego deficytu. Warto zwrócić uwagę, że w tej chwili tylko niskie stopy procentowe w strefie euro pozwalają Włochom domykać budżet z tak małym deficytem. Niestety zasadniczo w tej sytuacji nie ma dobrego rozwiązania dla wspólnej waluty. Jeżeli w głosowaniu zostanie zaakceptowana nowa konstrukcja rządu, to prawdopodobnie zobaczymy większą dziurę w kasie państwa, a co za tym idzie nieuchronny konflikt z europejskimi instytucjami. Jeśli nowy gabinet jednak się nie ukonstytuuje, to czeka nas jeszcze większy chaos, który również będzie złym sygnałem dla EUR.

Dokąd dopłyną na Wyspach?

Dzisiaj kończy się przerwa wakacyjna w brytyjskim parlamencie. Nietrudno się domyślić, że głównym tematem pozostaje brexit. Pojawiały się zapowiedzi zablokowania negocjacji premiera Borisa Johnsona w celu wymuszenia 3-miesięcznego opóźnienia w opuszczeniu Wspólnoty. Efektem byłoby kolejne przełożenie ostatecznego terminu, który tym samym zostałby przesunięty już niemal o rok w porównaniu do pierwotnych założeń. W tle konfliktu majaczy kwestia potencjalnych przyspieszonych wyborów, aczkolwiek wątpliwe jest, aby konserwatyści rzeczywiście chcieli do nich doprowadzić, biorąc pod uwagę wyniki sondaży. Efektem tych danych jest nurkowanie kursu funta. Jeszcze pod koniec tygodnia za brytyjską walutę płacono 4,85 zł, a dzisiaj są to okolice 4,78 zł. Jest to w dalszym ciągu prawie 15 groszy ponad dołek z połowy sierpnia, ale widać powrót niepewności u inwestorów.

Australia nie zmienia stóp procentowych

Po dwóch obniżkach w czerwcu i lipcu obecnie mamy drugi miesiąc bez zmian stóp procentowych w Australii. Ze względu na pogarszającą się koniunkturę na świecie, skutkującą spadkiem popytu na surowce przemysłowe, stopy w tym kraju są obniżane szybciej, aby wspomóc gospodarkę w trudnym momencie. Obniżka stóp to tańszy kredyt, który zachęca do wydawania, a nie oszczędzania. Dodatkowym efektem jest osłabienie waluty, skutkujące poprawą sytuacji eksporterów.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl

CPK i PAŻP podpisały umowę o współpracy, której celem jest przeprojektowanie przestrzeni powietrznej, zwiększenie przepustowości polskiego nieba i realizacja infrastruktury niezbędnej do obsługi Portu Lotniczego Solidarność.

Zawarcie umowy zostało ogłoszone dziś podczas Forum Ekonomicznego w Krynicy. PAŻP zobowiązał się w niej do podjęcia działań mających na celu zwiększenie przepustowości przestrzeni powietrznej nad Polską, która jest niezbędna do funkcjonowania CPK. Umożliwi to rozwój rynku pasażerskiego w Polsce i w Europie Środkowo-Wschodniej przy jednoczesnym zachowaniu najwyższego poziomu bezpieczeństwa w ruchu lotniczym. Dodatkowe ustalenia są takie, że PAŻP włączy się w prace nad planem generalnym (tzw. master planem) Portu Lotniczego Solidarność, który spółka CPK planuje zlecić na początku przyszłego roku

.

W związku z powstaniem nowego lotniska PAŻP planuje m.in. budowę i wyposażenie nowoczesnej wieży kontroli lotów (TWR) oraz przygotowanie infrastruktury łączności, nawigacji i dozorowania ruchu lotniczego (CNS). Przygotowania do obsługi CPK wymagają od PAŻP znaczących inwestycji w ludzi: do momentu otwarcia Portu Lotniczego Solidarność Agencja zamierza wyszkolić 400 dodatkowych kontrolerów. Tradycyjna służba kontroli lotniska ma być też uzupełniona o innowacyjne komponenty, np. tzw. zdalne wieże.

– Przesunięcie największego polskiego lotniska o 40 km na zachód oznacza daleko idące zmiany w funkcjonowaniu polskiej przestrzeni powietrznej. Budowa CPK to dla nas wyzwanie, ale też ogromna szansa, którą zamierzamy wykorzystać – zapewnia Janusz Janiszewski, pełniący obowiązki prezesa PAŻP. – Rozpoczęty właśnie proces przygotowań wymaga od nas zaangażowania specjalistów, a także licznych prac w obszarze technologicznym. Chcemy, żeby CPK był w pełni „cyfrowym” nowoczesnym lotniskiem, a wdrożone rozwiązania okazały się innowacyjne w skali regionu – dodaje.

– W tej chwili jesteśmy w trakcie konsultacji założeń portu lotniczego z partnerami strategicznymi CPK. W naszej ocenie, rola PAŻP jako podmiotu odpowiedzialnego za zarządzanie polska przestrzenią powietrzną jest w tym procesie kluczowa. Planując CPK, chcemy działać w bezpośrednim kontakcie z PAŻP na rzecz dynamicznego rozwoju sektora lotnictwa pasażerskiego w Polsce i dla bezpieczeństwa użytkowników przyszłego portu lotniczego – mówi Piotr Malepszak, pełniący obowiązki prezesa CPK.

W kwietniu spółka CPK rozpoczęła proces uzgodnień strategicznych z partnerami branżowymi, w tym z PAŻP. W lipcu zaczął działać powołany przez Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) komitet konsultacyjny CPK, w skład którego wchodzą przedstawiciele dużych światowych linii lotniczych korzystających obecnie z Lotniska Chopina.

IATA to także partner PAŻP przy pierwszej edycji Strategii Rozwoju Przestrzeni Powietrznej dla Polski (Airspace Strategy for Poland). Ogłoszony w listopadzie 2018 r. dokument obejmuje m.in. plany budowy CPK i wynikające z nich istotne zmiany w strukturach przestrzeni powietrznej. Aktualnie strategia jest aktualizowana i uzupełniana o dodatkowe elementy. Do 30 września PAŻP prowadzi konsultacje, do których zaprosił m.in. przedstawicieli linii lotniczych, portów regionalnych i aeroklubów.

W planach na najbliższe miesiące jest wybór partnera strategicznego CPK, czyli międzynarodowego podmiotu z doświadczeniem w zakresie projektowania, budowy i zarządzania lotniskami przesiadkowymi. Zadaniem doradcy będzie bieżąca współpraca ze spółką CPK i jej merytoryczne wsparcie na każdym etapie realizacji projektu. Spółka przygotowuje się do zlecenia master planu, który przedstawi m.in. prognozowany rozwój portu lotniczego w perspektywie ponad 10 lat, prognozy ruchu lotniczego, precyzyjne zwymiarowanie planowanej infrastruktury, etapowanie budowy i szczegółowy model biznesowy inwestycji.

Część lotniskowa CPK przeszła Test Prywatnego Inwestora wykonany przez niezależną firmę konsultingową z tzw. wielkiej czwórki. Wyniki testu pokazały opłacalność budowy CPK dla potencjalnego inwestora prywatnego: zakładana stopa zwrotu wynosi ponad 10 proc. TPI pokazuje, że budowa CPK ma uzasadnienie ekonomiczne i dowodzi opłacalności z perspektywy potencjalnego inwestora prywatnego.

Według wyliczeń Urzędu Lotnictwa Cywilnego, w 2035 r. z usług lotniczych w Polsce skorzysta 94 mln pasażerów, czyli ponad dwukrotnie więcej niż w ubiegłym roku.

PKB, czyli produkt krajowy brutto, uznawany jest za podstawowy miernik rozwoju gospodarczego. Wyraża on łączną wartość towarów i usług, które zostały wytworzone w danym miejscu przez wybrany okres. Najczęściej podaje się go w przeliczeniu rocznym bądź kwartalnym. Istnieje kilka metod przeliczania tego wskaźnika. Którą z nich stosuje się najczęściej? Dlaczego PKB rodzi tak wiele kontrowersji?

PKB – co mierzy?

PKB służy do określania ilości dóbr i usług, które zostały wytworzone na terenie danego kraju w wybranym przedziale czasowym. Kwestia lokalizacji ma tutaj podstawowe znaczenie. Nieistotne jest bowiem pochodzenie kapitału, w tym przypadku kryterium stanowi miejsce produkcji (odwrotnie niż w przypadku PNB – Produkt Narodowy Brutto). PKB przelicza się na różne sposoby w zależności od wybranej metody. Spotkać można się również ze wskaźnikiem PKB per capita, czyli PKB podawanym w przeliczeniu na jednego mieszkańca.

Metody mierzenia PKB

Najczęściej wspomina się o trzech metodach mierzenia produktu krajowego produktu. Zalicza się do nich:

metoda dochodowa – polega na zsumowaniu dochodów uzyskanych przez wszystkich właścicieli produkcji w danym kraju,

metoda wydatkowa – w tym przypadku nie patrzymy na dochody, ale wydatki – zakłada się zatem, że PKB to suma wydatków wszystkich nabywców dóbr, które zostały wytworzone ciągu roku. Mowa jedynie o dobrach finalnych,

metoda produkcyjna – zgodnie z jej założeniami PKB to suma wartości dodanej, która została wytworzona przez podmioty gospodarujące. W praktyce oznacza to, że od wartości wytworzonych towarów bądź usług odejmuje się koszty produkcji.

Pisząc o PKB warto przybliżyć jeszcze jeden podział dotyczący jego definicji. Wprowadza on rozróżnienie pomiędzy PKB realnym a nominalnym. Za PKB nominalne uznaje się realną wartość pieniądza. W przypadku PKB realnego pod uwagę brana jest również inflacja. Realna wartość pieniądza pomniejszona zostaje zatem o inflację (PKB nominalne dzielone jest przez indeks cen).

PKB – o czym nas informuje?

Wiemy już czym jest PKB i w jaki sposób się go mierzy. Co właściwie można z niego wywnioskować? Często mówi się, że jest to najważniejszy wskaźnik wzrostu gospodarczego. Znaczenie ma nie sam jego poziom, ale dynamika zmian. Jeśli PKB z roku na rok rośnie, to znak, że gospodarka danego kraju się rozwija. Jest to bardzo uproszczony wskaźnik, z tego też względu często poddaje się go krytyce. Zarzuca mu się m.in., że nie mierzy jakości życia w wybranym kraju i nie uwzględnia dystrybucji dochodu. Dane mogą być również nieco zaniżone, ponieważ PKB nie uwzględnia szarej strefy. Nie bierze przy tym pod uwagę wydatków z kredytów, traktując je tak samo jak każdy inny dochód.

Mimo że wskaźnik PKB poddawany jest krytyce, to obecnie jeden z najczęściej wykorzystywanych wskaźników do oceny stanu gospodarki. Choć trudno go uznać za idealny, to z pewnością pozwala wywnioskować czy możemy mówić o rozwoju czy regresie gospodarczym.

Polskie prawo podatkowe w ramach ustawy o podatku dochodowym od osób prawnych oraz wytyczne OECD w sprawie cen transferowych dla przedsiębiorstw wielonarodowych oraz administracji podatkowych formułuje pięć zasadniczych metod ustalania cen transakcyjnych, skupionych w ramach dwóch kategorii – metod tradycyjnych i metod zysku transakcyjnego.

Jak wybrać metodę weryfikacji cen transferowych?

Ceny transferowe weryfikuje się, stosując metodę, która jest najbardziej odpowiednia w danych okolicznościach. Ustawowy katalog przewiduje pięć możliwych sposobów: metodę porównywalnej ceny niekontrolowanej, ceny odprzedaży, rozsądnej marży „koszt plus”, marży transakcyjnej netto oraz podziału zysku, którą określa się za pomocą analizy rezydualnej oraz analizy udziału. Dodatkowo na mocy nowelizacji ustawy o CIT od 1 stycznia 2019 r. istnieje możliwość zastosowania również innej metody, o ile nie jest możliwe zastosowanie którejś z metod wskazanych powyżej.

Metoda MPCN

Metoda MPCN była przez długi czas najczęściej stosowaną metodą określania dochodów podmiotów powiązanych. Polega ona na porównaniu ceny danego przedmiotu transakcji ustalonej w transakcjach między podmiotami powiązanymi z ceną stosowaną w innych, porównywalnych transakcjach przez podmioty od siebie niezależne. W ten sposób można określić wartość rynkową transakcji zawartej między podmiotami powiązanymi. Można przy tym brać pod uwagę ceny stosowane przez dany podmiot na tym samym lub porównywalnym rynku w transakcjach z podmiotami niezależnymi albo ceny stosowane w porównywalnych transakcjach przez inne podmioty niezależne. Elementem wyróżniającym tę metodę jest przede wszystkim czynnik, który podlega porównaniu. W pozostałych metodach kryterium porównania stanowią określone wskaźniki rentowności. Tutaj natomiast przedmiotem badania jest cena transakcji.

Metoda ceny odprzedaży

Drugą metodą weryfikacji cen transferowych jest metoda ceny odprzedaży. Polega na obniżeniu ceny określonej w transakcji danego podmiotu z podmiotem niezależnym o marżę ceny odprzedaży. Oczywiście przyjmuje się, że dobra lub usługi zostały uprzednio nabyte przez dany podmiot od podmiotu z nim powiązanego. Z kolei marża ceny odprzedaży to suma, która zapewnia podmiotowi odprzedającemu pokrycie jego kosztów bezpośrednich i pośrednich związanych z dokonaną transakcją oraz gwarantuje zysk. Metoda odprzedaży możliwa jest do zastosowania jedynie w ściśle określonych przypadkach: gdy istnieje łańcuch kupna-sprzedaży, gdy nie ma zmian przedmiotu transakcji oraz gdy okres pomiędzy zakupem towaru a jego odprzedażą jest stosunkowo krótki.

Metoda rozsądnej marży („koszt plus”)

Z kolei metoda „koszt plus” opiera się na określeniu poziomu sumy bazy kosztowej i narzutu zysku kalkulowanego w odniesieniu do bazy kosztowej. Rynkowa wartość narzutu zysku może zostać określona dzięki poziomowi zysku, jaki dany podmiot uzyskuje w porównywalnych transakcjach z podmiotami niepowiązanymi w kontekście takiej samej bazy kosztowej lub chociażby porównywalnej bazy kosztowej. Trudność zastosowania tej metody polega na konieczności zachowania tożsamości kategorii kosztów bezpośrednich, pośrednich i kosztów ogólnych zarządu w transakcji badanej i transakcjach porównywalnych.

Metoda marży transakcyjnej netto

Jedną z alternatywnych metod jest metoda marży transakcyjnej netto. Jej celem jest określenie wskaźnika finansowego, który odzwierciedlałby relację pomiędzy marżą zysku netto a odpowiednią bazą. Marżą zysku netto jest natomiast odliczenie od przychodu osiągniętego w wyniku danej transakcji kontrolowanej kosztów związanych z realizacją tej transakcji. W praktyce metoda marży transakcyjnej netto jest dość podobna do metody „koszt plus” lub metody ceny odprzedaży. Wszystko zależy natomiast od specyfiki danej branży i istotnych okoliczności transakcji. Co ważne, w metodzie marży transakcji netto dobór odpowiednich kryteriów porównywalności nie odgrywa szczególnej roli.

Metoda podziału zysków (MPZ)

Wspomniane wyżej metody, czyli metoda MPCN, ceny odprzedaży i „koszt plus”, w praktyce powodują wiele problemów. Nie zawsze możliwe jest bowiem ich zastosowanie. Dzieje się tak przede wszystkim w przypadku, gdy przedmiotem transakcji są znaczące aktywa niematerialne lub transakcje o dość skomplikowanym charakterze. Alternatywą do metod transakcyjnych są tzw. metody zysku transakcyjnego, czyli metoda podziału zysków i metoda marży transakcyjnej netto. Metoda podziału zysków polega natomiast na określeniu łącznych zysków, jakie podmioty powiązane osiągnęły w związku z daną transakcją, a także podziału tych zysków. Oczywiście podziału dokonuje się w takiej samej proporcji, w jakiej tego podziału dokonałyby podmioty niezależne. Co również istotne, podziałowi podlega nie tylko zysk, ale również ewentualna strata. Metoda podziału zysków w odróżnieniu od wcześniej wymienionych metod transakcyjnych nie wymaga ścisłej porównywalności przedmiotu transakcji. Ważniejsze są w tym kontekście kryteria porównywalności.

Techniki wyceny

Nowelizacja, która weszła w życie z dniem 1 stycznia 2019 r., umożliwiła stosowanie metod poza tymi wyszczególnionymi w katalogu z ustawy o CIT. W branży budowlanej w odniesieniu do zbywanych nieruchomości popularna jest na przykład tzw. szósta metoda weryfikacji, czyli techniki wyceny. W tym przypadku pomija się dane porównawcze, ponieważ najczęściej trudno je znaleźć. Specyficzne nieruchomości różnią się zarówno przeznaczeniem, jak i lokalizacją oraz wykończeniem. Zasadne jest zatem wzięcie pod uwagę wyceny dokonanej przez niezależnych ekspertów.

Hierarchia stosowania metod weryfikacji cen transferowych

Co do zasady nie ma żadnej hierarchii stosowania metod weryfikacji cen transferowych. Podmiot zobowiązany powinien jedynie wybrać metodę najbardziej odpowiednią w danej sytuacji. Ten wybór musi zostać odpowiednio opisany w analizie porównawczej lub analizie zgodności. Niewątpliwie jednak podmioty powiązane winny się w tej kwestii kierować ogólną zasadą, zgodnie z którą ceny powinny zostać ustalone na warunkach, jakie zaakceptowały podmioty niepowiązane w podobnych okolicznościach.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Aż 80 proc. polskich pracowników optymistycznie myśli o swojej karierze w aktualnym miejscu pracy w perspektywie kolejnych 5 lat.

86 proc. zatrudnionych jest przekonanych, że posiada odpowiednie umiejętności do osiągnięcia sukcesu zawodowego.

Stereotyp Polaka jako wiecznie narzekającego na swoją pracę odchodzi w zapomnienie. Jak wskazują wyniki corocznego raportu ADP „Workforce View in Europe” aż 80 proc. badanych Polaków optymistycznie myśli o następnych 5 latach w swoim aktualnym miejscu pracy. Polscy pracownicy są też bardziej pewni własnych umiejętności zawodowych. W porównaniu z zeszłorocznym raportem odsetek pracowników przekonanych, że posiada kwalifikacje, które gwarantują im sukces zawodowy, wzrósł o 6 p.p.

Optymizm wśród pracowników młodych i w średnim wieku

Do swojej przyszłości zawodowej bardzo optymistycznie podchodzą młodzi ludzie, którzy dopiero wchodzą na rynek pracy. Według badania ADP myśli tak aż 79 proc. z nich. Pozytywnie swoją ścieżkę kariery oceniają także osoby niewiele starsze – aż 81 proc. pracowników od 25 do 34 roku życia. 86 proc. z nich jest również przekonana, że posiadane kwalifikacje przyczynią się do sukcesu w pracy. W swoje umiejętności najbardziej wierzą jednak respondenci w wieku 35-44, którzy mają już dłuższy staż pracy i większe doświadczenie. 89 proc. z nich odpowiedziało, że posiada kwalifikacje, które przyczynią się do sukcesu zawodowego.

– Pracownik, który dobrze czuje się w miejscu pracy – jest doceniany przez pracodawcę, awansuje oraz spełnia się w projektach – z reguły optymistycznie myśli o swojej przyszłości w pracy. Pozytywnie swoje umiejętności postrzegać będą również osoby, które mają okazję np. brać udział w bezpłatnych szkoleniach czy kursach oraz posiadają gruntowne wykształcenie. Osoba pewna siebie i swoich kwalifikacji na pewno przyczyni się też do rozwoju firmy – mówi Anna Barbachowska, Country HR Business Partner ADP Polska.

Kultura i sztuka – najbardziej pesymistyczna branża?

Branże, w których pracownicy są najbardziej optymistycznie nastawieni względem swojej kariery zawodowej, to sprzedaż, media i marketing – 89 proc., architektura i branża budowlana – 87 proc. oraz podróże i transport – 86 proc. Na przeciwnym biegunie jest kultura i sztuka. Wyniki raportu „Workforce View in Europe 2019” wskazują, że aż 33 proc. respondentów pracujących w tym obszarze pesymistycznie ocenia swoją przyszłość w miejscu pracy. Dodatkowo, aż co 5. osoba pracująca w instytucjach związanych z kulturą i sztuką nie jest pewna, czy posiada odpowiednie umiejętności, żeby osiągnąć sukces zawodowy.

Optymizm w całej Europie

Krajem, w którym pracownicy najbardziej pozytywnie myślą o swojej przyszłości w pracy, jest Holandia. Optymistycznie na swoją karierę zawodową w ciągu kolejnych 5 lat patrzy aż 86 proc. jej mieszkańców. Natomiast to najbardziej pesymistycznie postrzegają swoją przyszłość zawodową Francuzi – tylko 73 proc. z nich odpowiedziało, że optymistycznie ocenia swoją karierę w perspektywie następnych 5 lat. W porównaniu do innych krajów europejskich Polska plasuje się dokładnie na środku stawki.

– Średnia dla całej Europy i Polski jest podobna. Pokazuje to, że standardy w Unii Europejskiej się ujednolicają – rynek pracy staje się tożsamy, a więc pracownik zatrudniony w Polsce bez żadnych problemów odnajdzie się np. w tej samej firmie w Wielkiej Brytanii. Szeroki wachlarz możliwości, dzięki którym pracownik ma większe szanse na znalezienie odpowiadającej mu pracy, dopasowanej do jego kwalifikacji i zainteresowań znacząco przyczynia się do optymistycznego postrzegania przez Europejczyków swojej przyszłości zawodowej – podsumowuje Anna Barbachowska, Country HR Business Partner ADP Polska.

Raport „The Workforce View in Europe 2019” jest dostępny pod adresem: http://bit.ly/raport_ADP_2019

O badaniu

„The Workforce View in Europe 2019” przedstawia opinie pracowników na temat aktualnego środowiska pracy oraz ich oczekiwania związane z przyszłością. Badanie zostało przeprowadzone przez niezależną agencję badań rynku Opinion Matters na zlecenie ADP w październiku 2018 r. Wśród z 10 585 dorosłych pracujących osób z ośmiu krajów Europy: Francji, Niemiec, Włoch, Holandii, Polski, Hiszpanii, Szwajcarii oraz Wielkiej Brytanii.

Premier Mateusz Morawiecki oraz Wiceprezydent Stanów Zjednoczonych Mike Pence podpisali wspólną deklarację dotyczącą budowy sieci 5G. Porozumienie może oznaczać wykluczenie niektórych dostawców z procesu budowy sieci piątej generacji w naszym kraju. „Polska zgodnie z zasadą strategii win-win, dąży do budowy sieci 5G w bezpieczny sposób, a jednocześnie do stworzenia korzystnego ekosystemu dla rozwoju tej technologii w kraju” – komentuje Izabela Albrycht, Prezes Instytutu Kościuszki.

Budowa sieci 5G w Europie wciąż wywołuje emocje. Od kilku miesięcy Stany Zjednoczone próbują zablokować udział chińskich producentów w procesie tworzenia sieci piątej generacji nie tylko w USA, ale i na Starym Kontynencie. Podczas niedawnej wizyty Donalda Trumpa w Bukareszcie, prezydenci USA i Rumunii podpisali deklarację mogącą wykluczyć z procesu budowy sieci 5G podmioty niespełniające kryteriów bezpieczeństwa. Wczoraj podobne porozumienie Wiceprezydent Mike Pence podpisał z premierem Mateuszem Morawieckim.

Porozumienie dla bezpieczeństwa

„Ochrona tych sieci łączności następnej generacji przed zakłóceniami czy manipulacją oraz zapewnienie prywatności i indywidualnych swobód obywatelom Polski, Stanów Zjednoczonych i innych krajów ma zasadnicze znaczenie” – czytamy we Wspólnej Deklaracji Polski i USA na temat 5G. O konieczności zadbania o bezpieczeństwo w cyberprzestrzeni, a także potrzebie wykorzystania technologii pochodzącej tylko od zaufanych dostawców, wiele razy mówili eksperci Instytutu Kościuszki – organizatorzy Europejskiego Forum Cyberbezpieczeństwa – CYBERSEC. Według Izabeli Albrycht i dr Joanny Świątkowskiej – autorek raportu „Przyszłość 5G czyli Quo Vadis, Europo?”, podejmowane przez europejskich decydentów państwowych inicjatywy i deklaracje w sprawie budowy sieci piątej generacji będą miały ogromne znaczenie w kontekście wypracowania przyszłej pozycji gospodarczej Unii Europejskiej na świecie. Dlatego zalecają one aktywny udział europejskich podmiotów w telekomunikacyjnym wyścigu o 5G, również biorąc pod uwagę wykorzystanie własnego potencjału technologicznego. Pierwsze kroki w tym kierunku podjął już premier Mateusz Morawiecki, poruszając temat inwestycji w rozwój sieci 5G i cyberbezpieczeństwo podczas spotkania z prezesem firmy Ericsson.

Zdolność weryfikacji partnerów kluczem porozumienia

Jak alarmowała dr Joanna Świątkowska, dyrektor programowa CYBERSEC, ważne jest aby w Europie współpracować z państwami zaliczanymi do grupy „podobnie myślących”, takimi jak kraje sojuszu północnoatlantyckiego, Japonia czy Korea Południowa. Korzystając z rozwiązań dostarczanych przez dostawców zewnętrznych, państwa powinny mieć możliwość weryfikowania i kontrolowania ich produktów i usług. Do tego też zmierza podpisana ze Stanami Zjednoczonymi deklaracja dotycząca budowy sieci 5G w Polsce. Zakłada ona konieczność uważnej i kompetentnej oceny producentów oprogramowania stosowanego do stworzenia sieci piątej generacji.

„Wierzymy, że wszystkie kraje muszą dopilnować tego, żeby w naszych sieciach uczestniczyli jedynie zaufani i niezawodni dostawcy, co uchroni je przed nieuprawnionym dostępem lub zakłócaniem” – czytamy w deklaracji. Wg. dokumentu analiza dostawców powinna pozwolić ocenić, czy jest on kontrolowany przez obcy rząd. Pod uwagę brana jest m.in. analiza struktury własności. Weryfikacji podlega także to, czy dostawca kieruje się etyką biznesową oraz czy podlega porządkowi prawnemu, który zapewnia przejrzystość działalności firm.

W podpisanym dokumencie Stany Zjednoczone i Polska opowiedziały się za Propozycjami Praskimi, które kładą nacisk na tworzenie sieci 5G na bazie wolnej i uczciwej konkurencji, a także przejrzystości i rządów prawa. „Propozycje Praskie postulują rygorystyczną ocenę dostawców technologii 5G. Dziś pytanie brzmi: ile z pozostałych państw członkowskich UE pójdzie w ślady Polski?” – komentuje Izabela Albrycht, Prezes Instytutu Kościuszki. Dodaje także, że za dwa miesiące w Katowicach w czasie CYBERSEC w dyskusji o bezpieczeństwie sieci 5G w Unii Europejskiej udział weźmie m.in. Sir Julian King – unijny komisarz ds. Unii Bezpieczeństwa, Ciaran Martin – szef National Cyber Security Center z Wielkiej Brytanii, Arne Schönbohm – szef niemieckiego Office for Information Security, Karol Okoński – pełnomocnik polskiego rządu ds. cyberbezpieczeństwa, a także Rob Strayer – zastępca sekretarza Departamentu Stanu ds. Cyber and International Communications and Information Policy z USA. W tym czasie poznamy także wyniki ogólnounijnej oceny ryzyk związanych z budową sieci 5G, którą w Katowicach przedstawi osobiście Komisarz King.

Czy Polska jest zagrożona?

Podczas konferencji prasowej, która odbyła się po spotkaniu wiceprezydenta USA z Andrzejem Dudą, polski prezydent przyznał, że służby kontrwywiadowcze wykryły w ostatnim czasie działania, które mogą być zakwalifikowane jako szpiegostwo. Obecnie w tej sprawie toczy się postępowanie polskiej prokuratury, które może zakończyć się wniesieniem aktu oskarżenia. Jednakże zagrożenia wynikające z użycia sieci 5G nie odnoszą się jedynie do działań szpiegowskich. Izabela Albrycht podkreśla fakt, że 5G, będzie kolejnym narzędziem projekcji soft i hard power. Jest to szczególnie istotne z tego względu, iż w przyszłości sieć 5G będzie miała kluczowe zastosowanie militarne. W tym kontekście, odpowiedni dobór partnerów technologicznych oraz szczegółowa ich ocena wydaje się być tym bardziej uzasadniona.

Następne kroki

Po podpisaniu deklaracji, rzecznik rządu Piotr Müller zapowiedział, że kolejnym krokiem powinno być podjęcie się działań badawczo-rozwojowych w zakresie 5G, tworzenie ram bezpieczeństwa dla nowej sieci telefonii komórkowej, a docelowo trzeba będzie również wybrać dostawcę technologii, co już dziś budzi kontrowersje.

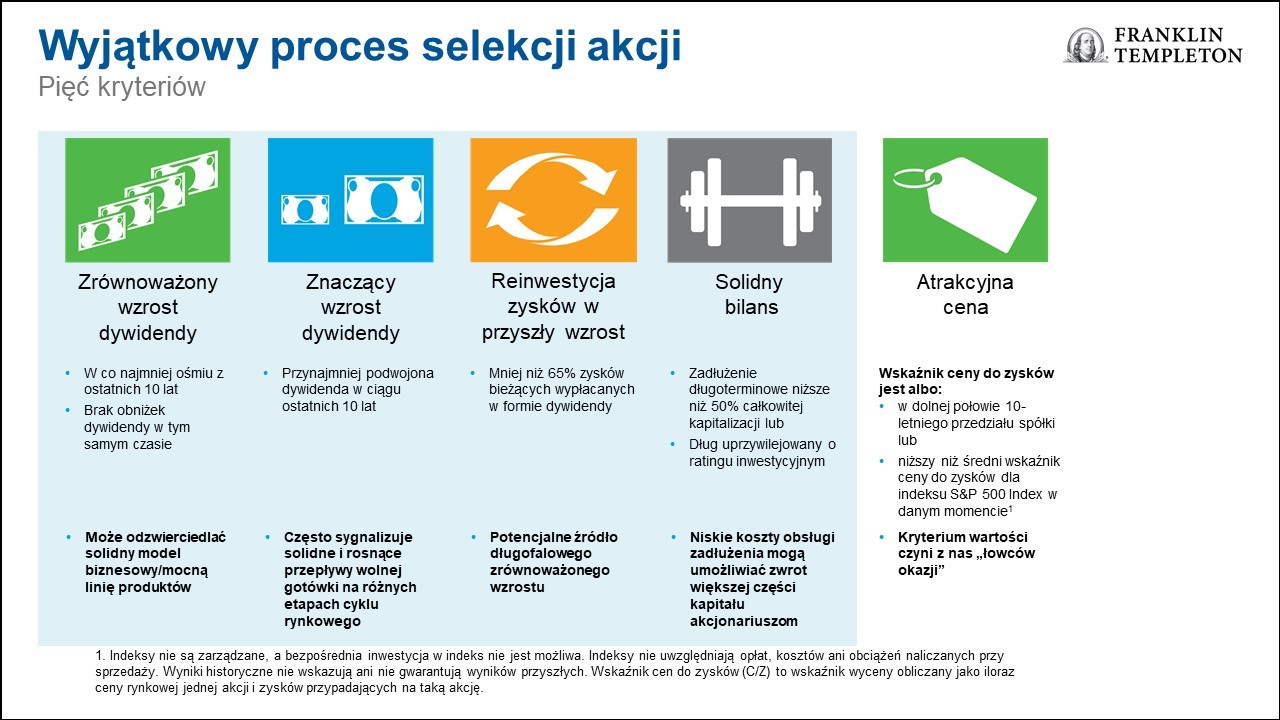

W warunkach słabnącego globalnego wzrostu gospodarczego i utrzymujących się napięć handlowych pomiędzy Stanami Zjednoczonymi a Chinami, Nick Getaz i Matt Quinlan z zespołu Franklin Equity Group dostrzegają sygnały świadczące o tym, że niektórzy inwestorzy mogą tracić zainteresowanie akcjami charakteryzującymi się wysokim wzrostem, które były popularne podczas ostatniej hossy na amerykańskim rynku. Autorzy tłumaczą, dlaczego inwestorzy mogą w tej sytuacji zainteresować się „spółkami wypłacającymi coraz wyższą dywidendę” lub stabilnymi spółkami o potwierdzonej historii wzrostu dywidendy w różnych warunkach rynkowych.

Matthew Quinlan – Franklin Equity Group

W ciągu trzech ostatnich lat akcje spółek wyróżniających się wysokim wzrostem, w tym papiery niektórych przedsiębiorstw z sektora technologicznego, wywindowały hossę na amerykańskim rynku akcji na rekordowo wysokie poziomy. Te akcje osiągały lepsze wyniki na tle szerokiego rynku akcji, nawet w okresach geopolitycznej niepewności.

Niemniej jednak podczas ostatnich wzmożonych wahań rynkowych zauważyliśmy sygnały świadczące o tym, że wielu inwestorów skoncentrowanych na wzroście prawdopodobnie zaczyna nieco inaczej postrzegać sytuację. W warunkach utrzymujących się tarć w stosunkach handlowych pomiędzy Stanami Zjednoczonymi a Chinami oraz oznak spadku dynamiki wzrostu gospodarczego na świecie rynek najwyraźniej jest w większym stopniu zainteresowany stabilnymi spółkami o potwierdzonej historii zrównoważonego wzrostu dywidendy.

Nicholas Getaz – Franklin Equity Group

Dywidenda, często stanowiąca część zysków, to jeden ze sposobów, w jaki spółki mogą wynagradzać inwestorów. Dywidenda wypłacana jest zwykle w postaci regularnych, na przykład kwartalnych lub rocznych, wypłat środków pieniężnych.

Nie wszystkie spółki wypłacające dywidendę można jednak traktować jednakowo, a zarządzając naszą strategią, nie koncentrujemy się na wysokim dochodzie z dywidendy. Jako długoterminowi inwestorzy interesujemy się przede wszystkim spółkami o rosnącej dywidendzie lub spółkami, które w przeszłości notowały znaczący lub zrównoważony wzrost dywidendy, z kilku powodów omówionych poniżej.[1]

Spółki wypłacające rosnącą dywidendę notują dobre wyniki w dłuższej perspektywie

Uważamy, że generujące wysoki dochód akcje spółek wysokiej jakości mogą stanowić atrakcyjną alternatywę dla inwestycji na rynku obligacji, ale często nie zapewniają stabilnego potencjału wzrostowego, który mogą oferować spółki wypłacające coraz wyższą dywidendę.

Według naszych analiz spółki podwyższające dywidendę zwykle notują większe wzrosty kursów akcji w dłuższej perspektywie w porównaniu ze spółkami, które utrzymują dywidendę na stałym poziomie lub jej nie wypłacają. Takie przedsiębiorstwa zwykle wyróżniają się także mniejszą zmiennością na tle pozostałych spółek.

Uważamy, że ta przewaga jest efektem solidnych modeli biznesowych i zaangażowania zarządów w wypłatę coraz wyższej dywidendy w warunkach wzrostów i spadków rynkowych.

2. Spółki podwyższające dywidendę zwykle należą do rynkowych liderów

Uważamy, że spółki, które spełniają nasze wymagania dotyczące wzrostu dywidendy, już na starcie mają sporą przewagę. Koncentrujemy się jednak na identyfikowaniu atutów, które zapewniają spółkom największe szanse na utrzymanie i umocnienie tej konkurencyjnej przewagi także w przyszłości.

Poszukujemy spółek wypłacających coraz większą dywidendę, które:

są liderami w swoich branżach lub niszach rynkowych;

mają ekspozycję na atrakcyjne możliwości sekularnego wzrostu, pozwalające liczyć na większą rentowność oraz

są zarządzane przez zespoły, które udowodniły, że potrafią podejmować trafne decyzje dotyczące alokacji kapitału, włącznie z inwestowaniem w przyszły wzrost i zwiększaniem dywidendy wypłacanej inwestorom.

Zauważyliśmy, że okres 10 lat rosnącej dywidendy to dobry wskaźnik solidnej kondycji spółki. Sądzimy, że na przestrzeni dekady większość spółek najprawdopodobniej doświadcza słabszego okresu ekonomicznego. Nasze doświadczenie podpowiada nam, że niektóre przedsiębiorstwa wykazują się jednak względnie większą odpornością.

Uważamy, że spółki, które potrafiły podwyższać dywidendę przez osiem z dziesięciu minionych lat (bez żadnych obniżek), potwierdziły tym samym swoją solidną kondycję finansową. Szukamy także przedsiębiorstw, które w takim horyzoncie czasowym przynajmniej podwoiły dywidendę wypłacaną inwestorom.

3. Spółki wypłacające coraz wyższą dywidendę pojawiają się w coraz większej liczbie sektorów

Od czasu kryzysu finansowego w latach 2008-2009 grono spółek podnoszących dywidendę staje się coraz większe i bardziej zróżnicowane. Przed kryzysem ta kategoria była w większym stopniu zdominowana przez spółki finansowe, jednak w okresie kryzysu wiele banków obniżyło lub przestało wypłacać dywidendę.

Wiele spółek z sektora finansowego od tamtej pory zanotowało poprawę kondycji i konsekwentnie podwyższa dywidendę, powoli dołączając do grona przedsiębiorstw spełniających nasze kryteria. Jednocześnie spółki z innych sektorów, takich jak technologie, w pierwszych latach nowego stulecia inicjowały programy dywidendowe.

Obecnie znajdujemy coraz więcej spółek technologicznych spełniających nasze kryteria zwyżkującej dywidendy oraz dostrzegamy wypłacające coraz wyższe dywidendy przedsiębiorstwa przemysłowe.

Połączenie wszystkich elementów

W ramach naszej strategii korzystamy z czterech ilościowych filtrów pozwalających nam określić ramy spektrum inwestycyjnego obejmującego spółki wypłacające dywidendę oraz z filtra opartego na wartości, dzięki któremu upewniamy się, że nasz proces inwestycyjny przestrzega odpowiedniej dyscypliny w tym zakresie.

Nie wszystkie wysokiej jakości spółki spełniają kryteria naszej selekcji, ale ten proces pozwala nam wybrać przedsiębiorstwa z potwierdzoną historią zrównoważonych i przewidywalnych wyników. To dla nas punkt wyjścia, w którym możemy skoncentrować się na wyszukiwaniu spółek mających, według nas, największe szanse na utrzymanie tej dobrej passy także w przyszłości.

Choć staramy się identyfikować spółki, które mają szansę utrzymać strumienie przychodów także w trudnych warunkach rynkowych, nie uważamy się za defensywnych inwestorów. Szukamy przedsiębiorstw o solidnym potencjale wzrostowym w sprzyjających warunkach rynkowych oraz zdolności do wykazania się większą odpornością, gdy sytuacja na rynkach staje się trudniejsza.

Uważamy, że kombinacja wzrostu dywidendy i solidnego modelu biznesowego, w połączeniu z rozsądną alokacją kapitału, powinna przekładać się na większe zyski i wzrost przepływów wolnej gotówki, co z kolei często stymuluje przyszłe inwestycje w dalszy wzrost, napędzając cykl wzrostowy i generując stabilny oraz rosnący strumień dochodów z dywidendy.

[1] Dywidendy nie są gwarantowane i mogą wzrosnąć, spaść lub zostać całkowicie wyeliminowane bez uprzedniego powiadomienia.

Nowoczesne aplikacje chmurowe znajdują coraz więcej zastosowań – wiele organizacji decyduje się na takie rozwiązania, prostsze w obsłudze i utrzymaniu niż aplikacje lokalne. Jednak, aby przeniesienie do chmury zakończyło się sukcesem, nie można zapominać, że taka transformacja to przede wszystkim rewolucja kulturowa w organizacji.

Cytując za Beth Boettcher, wiceprezes Oracle ds. konsultingu w zakresie aplikacji: „przedsiębiorstwa, w których procesy decyzyjne mają charakter ściśle hierarchiczny — lub wręcz przeciwnie, są w zbyt dużym stopniu uzależnione od wypracowania konsensusu — będą miały trudności z dostosowaniem się do chmury. Jeśli kultura organizacji jest mało dynamiczna, proces migracji będzie znacznie wydłużony lub w pewnym momencie nawet zupełnie zatrzymany. Decydując się na implementację rozwiązania chmurowego, menedżerowie powinni zatem zmianę kultury potraktować jako nieodzowny element wdrożenia, na każdym jego etapie. I taka zmiana musi zaczynać się od samej góry”.

Po co nam chmura i kto tak naprawdę ją wdroży?

Pytani przez Boettcher szefowie firm rozważających migrację do chmury o ich cele, najczęściej odpowiadają, że chcą zmniejszyć złożoność, obniżyć koszty utrzymania, aby uwolnić zasoby na potrzeby bardziej innowacyjnych zadań, i poprawić doświadczenia użytkownika.

Jednak każdy z tych celów musi być częścią większej zmiany strategicznej i kulturowej.

Aplikacje chmurowe zapewniają pracownikom dostęp do znacznie większej ilości danych, a co za tym idzie – do zdecydowanie szerszego zakresu informacji. Co ważne, pracownicy muszą umieć działać na ich podstawie. Oddanie takiego stopnia sprawczości i decyzyjności to dla wielu organizacji ogromna zmiana – zmiana, która musi się rozpocząć na wczesnym etapie wdrażania chmury. Tylko przy takim założeniu realizacja projektu może zostać utrzymana na odpowiednim kursie.