EUR/USD na koniec roku będzie w okolicy 1,15 – takie są prognozy ekspertów Ebury, którzy przygotowali szczegółowy raport dotyczący wspólnej waluty.

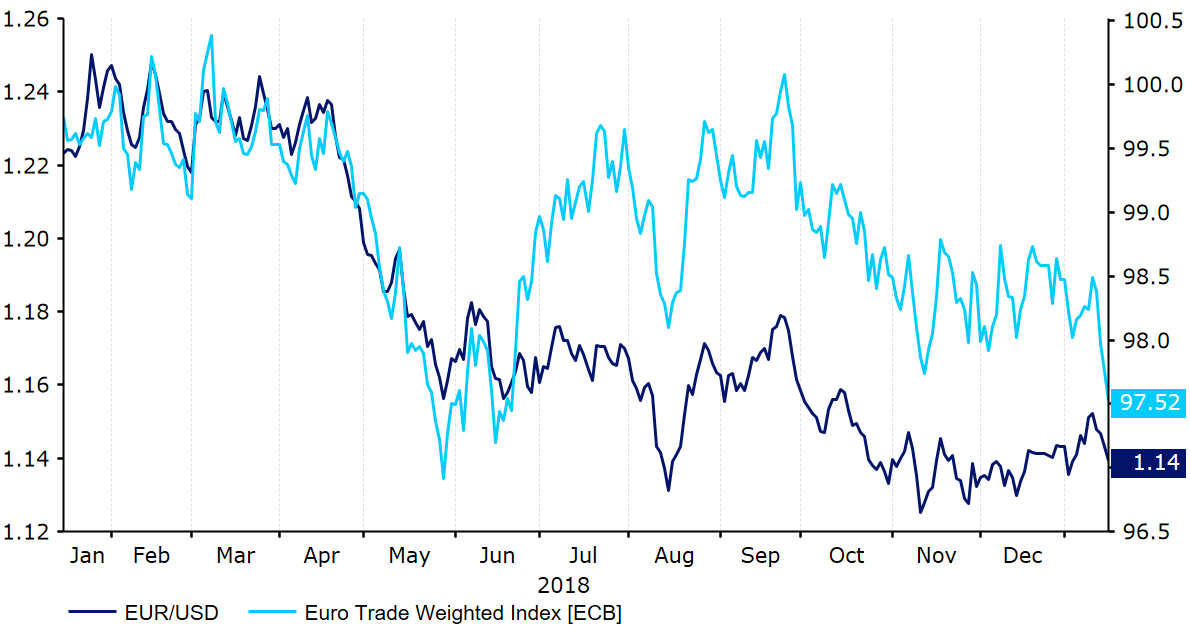

Od połowy listopada euro pozostawało dość stabilne względem dolara amerykańskiego, para EUR/USD przez większość czasu znajdowała się w widełkach 1,135-1,145. Był to jednak poziom wyraźnie niższy niż kurs notował na początku roku. W ciągu ubiegłego roku euro osłabiło się o ponad 7%, co było konsekwencją zarówno siły dolara amerykańskiego, jak i rosnących obaw związanych ze słabym wzrostem gospodarczym krajów strefy euro. Pod koniec roku waluta była wrażliwa na kwestię niepewności politycznej we Włoszech, jak i „gołębią” retorykę Europejskiego Banku Centralnego (EBC).

Spis treści:

Kurs EUR/USD & indeks EUR (styczeń ‘18-styczeń ‘19)

EBC spokojnie obserwuje

Ostatnie komentarze płynące z EBC sugerują, że na następną podwyżkę stóp w strefie euro trzeba będzie jeszcze zaczekać. Podczas grudniowego spotkania Rady Prezesów zatwierdzono decyzję o zakończeniu programu luzowania ilościowego na koniec roku. Wartość skupowanych aktywów spadła do zera, aczkolwiek przychody z zapadających papierów będą reinwestowane przez „dłuższy okres czasu, który z pewnością przekroczy moment, w którym EBC zacznie podnosić główne stopy procentowe”.

Długo wyczekiwana konferencja prasowa prezesa EBC miała jeszcze bardziej „gołębi” wydźwięk niż zakładała większość rynku. Przewodniczący banku centralnego zwrócił uwagę na to, że obecne dane ekonomiczne są słabsze niż oczekiwał konsensus i odzwierciedlają słabnący popyt zewnętrzny. Kluczowym fragmentem jego oświadczenia były komentarze związane z bilansem ryzyk, który zgodnie z jego słowami zmieniał się na niekorzyść. Jest to dość istotna zmiana retoryki, która sugeruje, że najbliższe miesiące mogą charakteryzować się trwającym spowolnieniem ekspansji gospodarczej w strefie euro.

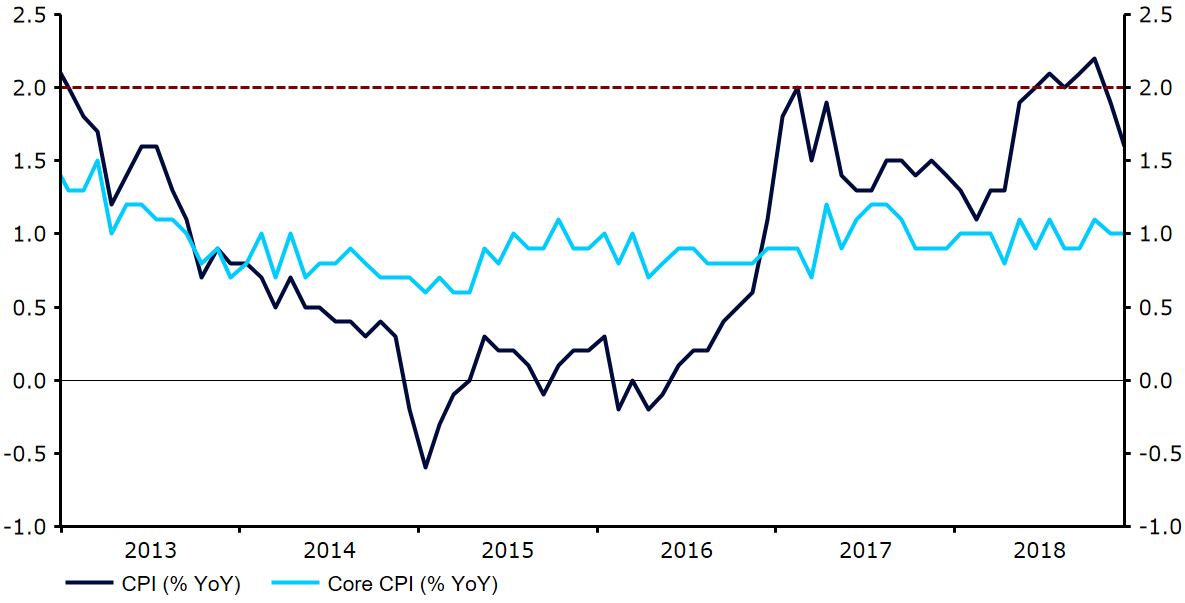

Mario Draghi stwierdził, że podczas spotkania EBC decydenci nie rozmawiali o tym, kiedy odbędzie się pierwsza podwyżka stóp procentowych. Już wielokrotnie sugerowaliśmy, że naszym zdaniem decydenci banku centralnego nawet nie zaczną rozważać zacieśniania podwyżek stóp procentowych, dopóki nie zobaczą wyraźnego wzrostu bazowej dynamiki cen, powracającej do celu inflacyjnego, określanego jako poziom „w okolicy, ale poniżej 2%”. Co prawda wskaźnik wzrostu cen dóbr konsumpcyjnych CPI w strefie euro w ubiegłym roku w końcu osiągnął pożądany przez bank centralny poziom, inflacja bazowa (wskaźnik na podstawie, którego Europejski Bank Centralny opiera decyzje o kształcie polityki monetarnej) pod koniec roku wynosiła zaledwie 1% w ujęciu rocznym.

Inflacja w strefie euro (2013-2018)

Ten kluczowy dla polityki monetarnej wskaźnik utrzymuje się na poziomie zbliżonym do 1% nieprzerwanie od pięciu lat i do tej pory nie wykazywał jeszcze trendu wzrostowego, który miałby zbliżyć go do celu inflacyjnego EBC. Jesteśmy zdania, że minie jeszcze sporo czasu zanim warunki na rynku pracy zaczną przekładać się na przyspieszenie inflacji bazowej – osiągnięcie przez ten wskaźnik poziomu zbliżonego do celu inflacyjnego banku centralnego wydaje się dość odległe. Prognoza inflacji w 2019 roku została niedawno obniżone przez EBC z 1,7% do 1,6% w ujęciu rocznym.

Gospodarka hamuje

W końcówce 2018 roku pogorszeniu uległa sytuacja gospodarcza w strefie euro. W trzecim kwartale ubiegłego roku w bloku walutowym odnotowano wzrost gospodarczy na poziomie zaledwie 1,6% w ujęciu rocznym. W analogicznym okresie w 2017 roku wzrost wyniósł aż 2,8% rocznie. Dwa aspekty tego problemu wybijają się na prowadzenie, a mianowicie spadki indeksów aktywności biznesowej PMI oraz słaby wzrost gospodarczy Niemiec. W trzecim kwartale ubiegłego roku gospodarka strefy euro w ujęciu kwartalnym rosła w tempie o połowę niższym niż w poprzednim kwartale. Wspomniany poziom ekspansji w ujęciu kwartalnym był najniższy od czterech lat.

Wzrost gospodarczy w strefie euro (2010-2018)

W następstwie spadku eksportu, na który po części wpłynęła niepewność związana z handlem światowym, gospodarka Niemiec skurczyła się w trzecim kwartale – w ujęciu kwartalnym PKB Niemiec spadło o 0,2%. Po fatalnych danych dotyczących produkcji przemysłowej inwestorzy obawiali się, że podczas publikacji odczytu PKB w lutym okaże się, iż największa gospodarka strefy euro w ostatnim kwartale ubiegłego roku doświadczyła technicznej recesji. Ostatecznie, z szacunków PKB za cały 2018 r. wynika, że gospodarka ledwo uniknęła takiego scenariusza.

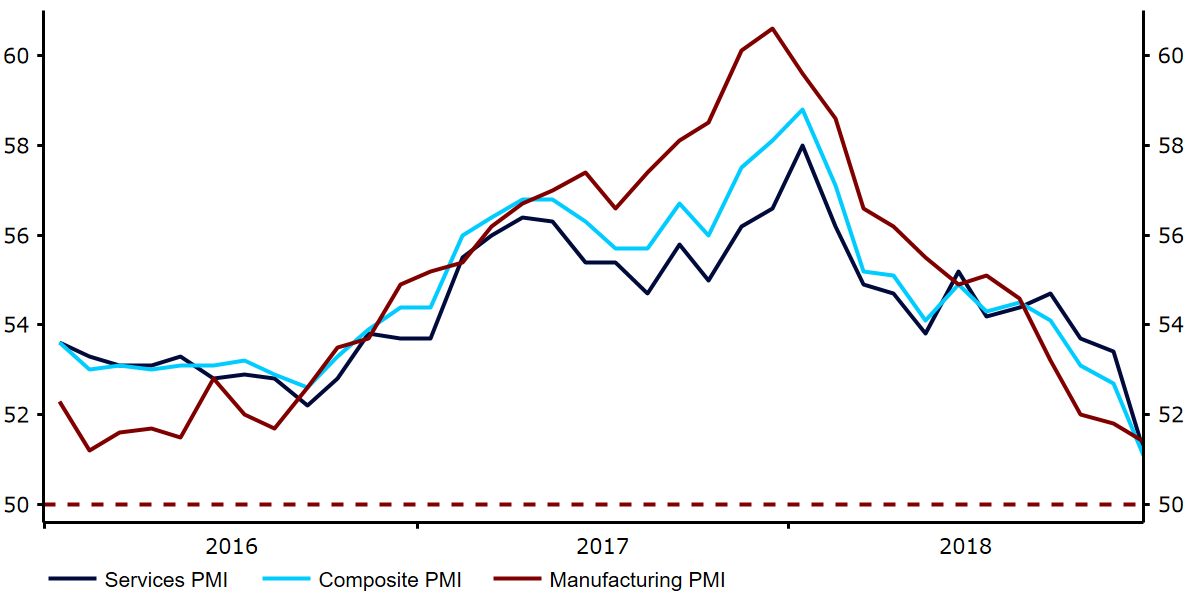

Indeksy PMI, o których była mowa wcześniej, kontynuowały spadki, sugerując, że gospodarka strefy euro w końcówce roku nie radziła sobie zbyt dobrze. Kluczowy zbiorczy wskaźnik PMI, czyli średnia ważona indeksów dla sektora usług i przemysłu, spadł w grudniu do poziomu 51,1. Był to dość znaczny spadek – jeszcze w listopadzie br. wskaźnik ten wynosił 52,7. Wspomniana zmiana sprawiła, że indeks PMI spadł do najniższego poziomu od ponad czterech lat.

Indeksy PMI w strefie euro (2016-2018)

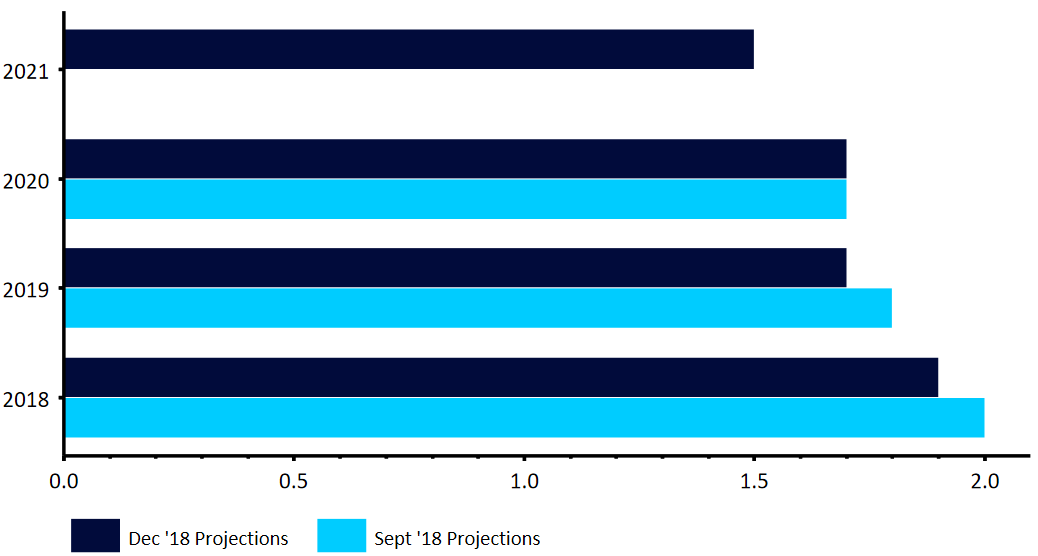

Tak jak oczekiwał konsensus jeszcze przed grudniowym spotkaniem EBC, prognozy wzrostu gospodarczego banku centralnego zostały obniżone, ale tylko nieznacznie. Obecnie bank centralny oczekuje, że w 2018 roku strefa euro odnotuje wzrost na poziomie 1,9% (jeszcze we wrześniu bank spodziewał się wzrostu rzędu 2%). Z kolei projekcja dla nadchodzącego roku zakłada wzrost na poziomie 1,7% (we wrześniu zakładano 1,8%).

Prognozy wzrostu gospodarczego EBC dla strefy euro (w %)

Ostatnie pogorszenie sentymentu można częściowo powiązać z niepewnością polityczną we Włoszech i Francji. We wrześniu ubiegłego roku po raz kolejny dały o sobie znać niesnaski polityczne – włoski rząd wysunął bowiem plan budżetu, który zakładał m.in. trzykrotne zwiększenie planowanego deficytu budżetowego, mimo ogromnego zadłużenia kraju. Spór o włoski budżet miał jednak w naszym odczuciu ograniczony wpływ na wspólną europejską walutę i prawdopodobnie nie wpłynie już w istotnym stopniu na kształtowanie się kursu EUR/USD w 2019 roku – Komisja Europejska zdołała dojść do porozumienia z włoskim rządem w grudniu. Włochy ograniczą planowany deficyt z 2,4% do 2,04% PKB, co ma zgodnie ze słowami wiceprzewodniczącego Komisji Europejskiej Valdisa Dombrovskisa pozwolić „uniknąć procedury nadmiernego deficytu na tym etapie”.

Czas na prognozę kursu euro

Jesteśmy zdania, że większa część słabości indeksów PMI i danych napływających z Niemiec, okaże się tymczasowa i zaniknie po tym, jak problemy Włoch i Francji przestaną być „na widoku” oraz po tym, jak sektor samochodowy odżyje po dostosowaniu się do nowych regulacji UE dotyczących kryteriów emisji. Słabość ekspansji, jak i umiarkowana inflacja oznaczają jednak, że prawdopodobnie będziemy musieli jeszcze zaczekać na pierwszą podwyżkę stóp procentowych Europejskiego Banku Centralnego od 2011 roku.

Warto powtórzyć, że jedynym obowiązkiem jaki spoczywa na EBC jest sprowadzenie inflacji [bazowej] do poziomu „zbliżonego, ale nieprzekraczającego 2%”. Dopóki decydenci nie zaobserwują wyższej bazowej dynamiki cen, w banku nie powinny się nawet rozpoczynać rozmowy o podwyżkach stóp procentowych. Stąd obecnie spodziewamy się, że EBC dokona podwyżki stóp procentowych najwcześniej w ostatnim kwartale 2019 r., jednak bardziej prawdopodobny jest ruch dopiero w pierwszym kwartale 2020 r.

Z uwagi na powyższe, jak i nasze założenie względnie stabilnego kurs polityki monetarnej Rezerwy Federalnej, podtrzymujemy prognozę zakładającą stabilizację kursu euro względem dolara amerykańskiego w 2019 r. Sądzimy, że kurs na przestrzeni kolejnych kilku kwartałów powinien utrzymywać się w okolicy poziomu 1,15. Jednocześnie spodziewamy się umiarkowanej aprecjacji euro przed końcem 2020 r. Ta prognoza oparta jest na założeniu, że EBC przynajmniej zasygnalizuje chęć podniesienia stóp procentowych, z kolei Rezerwa Federalna sprowadzi swój cykl podwyżek do końca.

W parze ze złotym liczymy na dość łagodne osłabienie wspólnej europejskiej waluty, co ma być związane z redukcją zewnętrznych czynników ryzyka, utrzymaniem dobrej sytuacji w polskiej gospodarce oraz oczekiwanym przez nas wzrostem inflacji w Polsce, który docelowo w naszej opinii powinien doprowadzić do podwyżek stóp procentowych Narodowego Banku Polskiego.

| EUR/USD | EUR/GBP | EUR/PLN | |

| Q1-2019 | 1,16 | 0,87 | 4,27 |

| Q2-2019 | 1,15 | 0,85 | 4,25 |

| Q3-2019 | 1,15 | 0,83 | 4,25 |

| E-2019 | 1,15 | 0,82 | 4,22 |

| E-2020 | 1,18 | 0,81 | 4,15 |

Ebury na pierwszym miejscu w rankingu Bloomberg

Analitycy Ebury zajęli pierwsze miejsce w rankingu prognoz agencji Bloomberg w IV kwartale 2018 r. Wśród analityków konkurujących w rankingach agencji Bloomberg, największa rywalizacja panuje właśnie w przypadku pary EUR/USD. Prognozy zespołu Ebury w ostatnim kwartale 2018 r. okazały się lepsze od prognoz 63 konkurencyjnych zespołów, tym samym analitycy Ebury pokonali zespoły analityczne największych banków komercyjnych i inwestycyjnych świata.

Prognozę długoterminową kursu euro przygotowali eksperci Ebury – Enrique Díaz-Alvarez, Matthew Ryan, Roman Ziruk