Wprowadzenie dodatkowych regulacji prawnych dotyczących kryptowalut jest nieuniknione, a tymczasem kopalnie bitcoina przenoszą się z Chin do Kazachstanu.

Przez trzy miesiące wartość bitcoina zmalała o 40 proc. O tym, jak chwiejna jest wartość tej kryptowaluty świadczy, że w ciągu 52 tygodni jej wycena zmieniała się od 36 tys. zł do 241 tys. zł, co pokazuje skalę spekulacji.

– Od 2009 r., gdy pojawił się koncept bitcoina i później innych kryptowalut, koniec końców zyskiwali ci inwestorzy, którzy wierzyli w sukces – mówi w rozmowie z MarketNews24 Łukasz Wardyn, dyrektor CMC Markets na Europę Wschodnią. – Bitcoin jest królem spekulacji na dużej zmienności, w każdym interwale krótkoterminowym, średnioterminowym bądź długoterminowym.

Ostatnie duże straty na bitcoinie spowodowane zostały tym, że rząd chiński ogłosił poszerzenie ograniczeń wydobycia kryptowalut. Dotyczy to przede wszystkim prowincji Sichuan, jednego z największych regionów, w którym tworzy się tę kryptowalutę. Zamknięto 26 największych projektów wydobywczych w regionie, prowadzone są dochodzenia dotyczące legalności wydobycia kryptowalut. Lokalne rządy w Mongolii Wewnętrznej, Qinghai Xinjiang i Yunnan podjęły już działania zmierzające do zamknięcia kopalń bitcoinów.

– Tego się spodziewano, dlatego zaczęły pojawiać się nowe miejsca wydobywania kryptowalut – wyjaśnia ekspert CMC Markets. – Firmy tworzące infrastrukturę przenoszą się przede wszystkim do Kazachstanu.

Czy rynek kryptowalut potrzebuje regulacji prawnych? Takie opinie pojawiają się coraz częściej, zwłaszcza, że w czerwcu zniknęła z rynku platforma wymiany walut w RPA. Zniknęli jej współwłaściciele, a wraz z nimi 3,6 mld USD.

– Takie sytuacje będą się powtarzać i paradoksalnie im bardziej ten rynek będzie uregulowany, tym szybciej takie trupy będą wypadały z szafy – komentuje Łukasz Wardyn. – Regulacje będą korzystne zwłaszcza dla inwestorów indywidualnych, bo dowiedzą się więcej o realnej wartości swych inwestycji. Krótkoterminowo problem może być jednak taki, że przy wprowadzaniu regulacji przechodzi się od skrajności do skrajności.

Europa będzie drukować jeszcze więcej pieniędzy. Decyzje EBC są jak konkurs skoku o tyczce. Uderzają w euro, a przez to w naszego złotego, bo złoty jest kojarzony właśnie z kursem wspólnej waluty UE.

– Stopy procentowe są dziś na rynku na wagę złota, ponieważ większość banków centralnych utrzymuje je na poziomie zerowym bądź ujemnym więc kapitał szuka nerwowo bezpiecznych miejsc do zaparkowania – mówi w rozmowie z MarketNews24 dr Przemysław Kwiecień, główny ekonomista XTB. – I w związku z tym nagradzane są waluty, które oferują pozytywne stopy procentowe, co dzieje się obecnie głównie na rynkach wschodzących,

A jaka jest polityka EBC, z konsekwencjami w postaci kursu euro wobec złotego? Najnowsze decyzje nie zaskoczyły. Stopy procentowe oraz program skupu QE pozostał bez zmian. Bez przedłużenia czy skracania całego programu, który na ten moment ma trwać przynajmniej do marca 2022 roku.

EBC zmienił ostatnio swój cel inflacyjny na symetryczny i 2%, co było jego niewielką podwyżką. EBC w swoim oświadczeniu wskazuje, że stopy procentowe nie będą podnoszone, dopóki inflacja nie osiągnie celu w prognozach na długo przed zakończeniem horyzontu prognoz.

To oznacza, że inflacja musiałaby pozostać na wysokim poziomie przez dłuższy okres, aby EBC w ogóle przysiadł do rozważania nad podwyżkami stóp procentowych. Po ostatnich prognozach wiemy jednak, że taka sytuacja będzie bardzo trudna do osiągnięcia, gdyż nawet z bieżącą presją inflacyjną na całym świecie, EBC w najbliższych latach nie widzi szans na osiągnięcie 2% inflacji!

– Decyzje EBC uderzają w euro, a przez to w naszego złotego, bo złoty jest kojarzony właśnie z kursem euro – komentuje ekspert XTB. – Pozostaje też istotna wątpliwość po co EBC podnosi cel inflacyjny, skoro poprzedni nie był już realizowany? To jest jak konkurs skoku o tyczce: zawodnik, który nie może osiągnąć jakiegoś poziomu, a ma do wykorzystania jeszcze kilka prób zwiększa ryzyko, podnosząc poprzeczkę, aby zachować szanse na medal. Jednak bank centralny o medale nie walczy, podnoszenie poprzeczki w postaci celu inflacyjnego jest bez sensu, co pokazał przykład Japonii.

EBC z pewnością chciałby zauważyć inflację bazową w okolicach tego poziomu, a na ten moment znajduje się ona naprawdę bardzo nisko. To pokazuje nam sytuację, w której ten bank centralny zbliża się swoją polityką do tego, co robi Bank Japonii, który w zasadzie od późnych lat 90-tych nie zmienił znacząco stóp procentowych. Zakres ich wahań można liczyć w kilkudziesięciu punktach bazowych. Warto zauważyć, że taka sytuacja w strefie euro również utrzymuje się od kilku lat. Czy wobec tego kolejnym krokiem w strefie euro jest stały program zwiększania bazy monetarnej, tak jak jest to w Japonii czy program skupu akcji, np. w postaci skupowania jednostek funduszy ETF?

Japonia od lat jest w pułapce niskiego wzrostu, za którą podąża widmo deflacji, a ponieważ przyczyny mają charakter głęboko strukturalny polityka pieniężna nie jest w stanie tej sytuacji odmienić. Mimo tego przykładu EBC idzie od lat dokładnie w te ślady, co potwierdził zmieniając cel.

– Nie jest to dobra informacja dla euro, a ponieważ polityka EBC ma spory wpływ na NBP, słabość euro przekłada się na relatywnie słabego złotego – wyjaśnia dr P.Kwiecień. – A co chce osiągnąć EBC? Przyjął nowy cel inflacyjny, aby zyskać pretekst, że musi dostosować swą politykę do nowego celu, a to oznacza dodruk pieniędzy.

Warto odnotować też, że pomimo niechęci Fed do reagowania na rosnącą w USA inflację, co przekłada się na kolejne rekordy na Wall Street, dolar umacnia się, można powiedzieć słabością innych walut, ponieważ w Europie normalizacja polityki pieniężnej w ogóle nie jest widoczna na horyzoncie. Sytuacja nie sprzyja więc złotemu.

Po planowanym postoju, zakończony został rozruch bloku o mocy 496 MW w Elektrowni Turów. Jednostka jest gotowa do pracy i może już produkować energię elektryczną, zgodnie z zapotrzebowaniem zgłoszonym przez operatora systemu przesyłowego.

Postój bloku, wynikający wprost z zapisów kontraktu, rozpoczął się 19 czerwca 2021 roku. W tym czasie Wykonawca dokonał przeglądu technicznego urządzeń po pierwszym miesiącu eksploatacji jednostki. Wykonane zostały prace dotyczące optymalizacji i konserwacji w obszarze związanym m.in. z pompami wody zasilającej, elektrofiltrem, młynami węglowymi oraz dobudowaniem nowych odpływów rezerwowych w rozdzielniach. Podczas postoju Wykonawca, odpowiedzialny za realizację inwestycji w formule „pod klucz”, w wyniku przeprowadzonej analizy pracy urządzeń współpracujących z elektrofiltrem w zakresie odprowadzenia popiołu i podjęcia działań optymalizacyjnych, zidentyfikował potrzebę zwiększenia zakresu prac w obszarze elektrofiltra. Nie zwiększono natomiast zakresu prac w odniesieniu do młynów węglowych. Jakość węgla dostarczana do kotła odpowiada wymaganiom projektowym. Wynika to z długoletnich prognoz dotyczących parametrów węgla i planów jego wydobycia. Jakość dostarczanego węgla nie stwarza problemów eksploatacyjnych dla nowego bloku. Wszystkie działania prowadzone przez Wykonawcę – konsorcjum firm Mitsubishi Hitachi Power Systems Europe GmbH, Budimex SA oraz Técnicas Reunidas SA na nowej jednostce wytwórczej są standardowe i mają na celu zagwarantowanie jej stabilnej pracy w przyszłości.

Wojciech Dąbrowski, prezes Zarządu PGE Polskiej Grupy Energetycznej / foto Zbyszek Kaczmarek

Wykonawca w zaplanowanym czasie dokonał regulacji poszczególnych układów technologicznych i uruchomił blok energetyczny. Nowoczesna jednostka, która ma za zadanie produkować energię elektryczną dla miliona polskich gospodarstw domowych jest w gotowości do produkcji energii elektrycznej dla krajowego systemu energetycznego. W związku z tym planowanym postojem wśród rzetelnych informacji i wypowiedzi pojawiły się również nieprawdziwe informacje, które narażały dobry wizerunek Elektrowni Turów, jej Pracowników jak i obecnej na Giełdzie Papierów Wartościowych PGE Polskiej Grupy Energetycznej. Chcę przypomnieć, że nowy blok w Turowie był dyspozycyjny w całym okresie od momentu przekazania do eksploatacji do planowego wyłączenia 19 czerwca br. a w maju br. uzupełniał ubytki mocy w systemie powstałe w wyniku nagłego wyłączenia dziesięciu bloków energetycznych w Elektrowni Bełchatów, po awarii rozdzielni Polskich Sieci Elektroenergetycznych w Rogowcu, co najlepiej dowodzi, że nigdy nie był zepsuty – powiedział Wojciech Dąbrowski, prezes zarządu PGE Polskiej Grupy Energetycznej.

Podkreślam, że tego typu planowane postoje są standardowym działaniem po uruchomieniu tak ogromnej jednostki wytwórczej – dodał Wojciech Dąbrowski.

Nowy blok energetyczny w Elektrowni Turów o mocy 496 MW został oddany do eksploatacji w maju bieżącego roku. Blok przeszedł testy wymagane przez Polskie Sieci Elektroenergetyczne, w tym test mocy osiągalnej. Blok jest jednostką centralnie dysponowaną i jego obciążanie uzależnione jest od zapotrzebowania w Krajowym Systemie Elektroenergetycznym, a warunkiem przejęcia bloku do eksploatacji przez Elektrownię Turów był pozytywny 72 godzinny test pracy bloku z maksymalnym obciążeniem.

Jest to jednostka o nadkrytycznych parametrach, opalana węglem brunatnym z pobliskiej kopalni Turów o odpowiednich parametrach, zapisanych w kontrakcie inwestycyjnym. Blok spełnia surowe normy ochrony środowiska. Emisja SO2 w porównaniu z wyłączonymi wcześniej blokami nr 8, 9 i 10 jest prawie 20-krotnie niższa, a emisja pyłów około 10-krotnie. Blok jest przystosowany do rygorów emisyjnych wynikających z konkluzji BAT, które zaczną obowiązywać od sierpnia 2021 roku i zakładają wdrożenie najlepszych dostępnych technologii proekologicznych.

Kompleks Turów, składający się z kopalni i elektrowni, to kluczowy element polskiego systemu elektroenergetycznego, mający wpływ na zapewnienie bezpieczeństwa energetycznego Polski oraz stabilne dostawy prądu. Odpowiada za ok. 7 proc. krajowej produkcji energii, a prąd produkowany w elektrowni trafia do ponad 3,3 miliona gospodarstw domowych. Najnowszy blok elektrowni posiada potencjał produkcji energii elektrycznej do 3 TWh rocznie i już udowodnił swoją wagę dla Krajowego Systemu Elektroenergetycznego, uzupełniając ubytki mocy w systemie powstałe w wyniku nagłego wyłączenia 17 maja dziesięciu bloków energetycznych w Elektrowni Bełchatów, po awarii rozdzielni Polskich Sieci Elektroenergetycznych w Rogowcu.

Kopalnia i elektrownia Turów to także jedne z najważniejszych i największych zakładów przemysłowych w tej części Dolnego Śląska oraz największy pracodawca w regionie. Zatrudnienie bezpośrednio w kopalni i elektrowni, w spółkach zależnych oraz podmiotach współpracujących zapewnia stabilny byt około 60-80 tysiącom osób, wliczając w to rodziny pracowników.

Inwestycja budowy bloku w Turowie była ostatnim projektem budowy energetycznej jednostki opalanej paliwem węglowym w Grupie PGE. Blok w Turowie jest najnowocześniejszą jednostką wśród aktywów planowanego nowego podmiotu, który będzie skupiał krajowe aktywa węglowe.

Badania rynku przeprowadzone przez Centrum Monitorowania Rynku wykazały, że Polacy kupują znacznie mniej napojów gazowanych niż w poprzednich latach. Jednym z powodów spadku sprzedaży jest wzrost cen słodkich napojów, wynikający z nałożenia na nie opłaty cukrowej. Istnieje jednak rodzaj napojów gazowanych, po który konsumenci sięgają częściej niż dotychczas.

Podatek cukrowy odbił się na sprzedaży napojów także w gastronomii?

Aż o 23 % spadła ilość sprzedanych w tym roku słodkich napojów. Wprowadzenie podatku cukrowego przyczyniło się do znacznego wzrostu cen. Za litr napoju w butelce trzeba zapłacić już około 4,44 zł! Czy obowiązek płacenia tej daniny uderzył we właścicieli gastronomii? Nie, jeśli zdecydowali się na wprowadzenie formy serwowania napojów z dyspensera. Napoje przygotowane na bazie syropu gastronomicznego, serwowane z nalewaka do napojów i oferowane w promocyjnej formie Dolewki cieszą się większym zainteresowaniem klientów niż dotychczas.

Napoje z dyspensera – sprawdzona nowość

Sposób serwowania napojów z syropu ma w gastronomii dość dobrze ugruntowaną pozycję. Takie rozwiązanie praktykują największe sieci gastronomiczne od lat, proponując swoim klientom napoje kultowych marek z dyspensera. Nowością jest jednak pojawienie się na rynku syropów gastronomicznych dostępnych dla każdzego punktu gastronomicznego. Dziś, aby serować napoje z nalewaka do napojów nie trzeba podpisywać żadnych umów zobowiązujących do współpracy z danym dostawcą. Odkąd na rynku pojawiła się marka HMDrinks serwowanie napojów z syropów stało się proste i wygodne. A przede wszystkim opłacalne.

Syrop gastronomiczny – tańsza alternatywa

Pomimo wprowadzenia opłaty cukrowej producent napojów HMDrinks odnotował zwiększone zainteresowanie syropami gastronomicznymi. Z czego wynika chęć poznania sposobu na serwowanie napojów z dyspensera i zastosowania go w swoim lokalu?

Syropy gastronomiczne pozwalają na przygotowanie napoju wysokiej jakości w niskiej cenie. HMDrinks oferuje 4 ulubione przez konsumentów smaki syropów, sprzedawane w 5-litrowych kartonach. Jeden karton pozwala na przygotowanie 37,5 litra napoju. Czyli dokładnie tyle, ile mieści się w 75 półlitrowych plastikowych butelkach! Cena za litr gotowego napoju z syropu to zaledwie 2,87 zł brutto. Jak widać podatek cukrowy opłacany przez producenta i uwzględniony w cenie nie wywindował jej tak, jak w przypadku gotowych napojów gazowanych.

Dodatkowe plusy korzystania z nalewaka do napojów

Poza korzyściami ekonomicznymi serowanie napojów na bazie syropu gastronomicznego ma wiele innych dodatkowych zalet.

Korzystanie z dyspensera

pozwala na usprawnienie pracy w lokalu,

minimalizuje ilość śmieci,

ułatwia utrzymanie porządku za barem, w magazynie i lodówce,

daje szansę wprowadzenia ulubionej przez konsumentów formy promocji Dolewki. Dolewka – klient płacąc za napój otrzymuje kubeczek, który samodzielnie napełnia napojem z dyspenserem tyle razy, ile ma ochotę – przyczynia się do zwiększenia sprzedaży napojów i posiłków, zwiększa obroty i ruch w interesie.

Poza tym nalewak do napojów daje możliwość pomnożenia zysków ze sprzedaży wody i szansę serwowania napojów sygnowanych własnym logo.

Sprzedaż napojów z syropu gastronomicznego- Jest dobrze, a będzie jeszcze lepiej

Serwowanie napojów z syropu to korzystna alternatywa dla sprzedaży gotowych napojów w butelkach. Właściciele gastronomii, którzy się na nią zdecydowali, trafili w samą dziesiątkę. Mimo podatku cukrowego, długotrwałego lockdownu i przedłużającej się zimy sprzedaż napojów z dyspensera ma się świetnie. A producent napojów HMDrinks prognozuje, że najlepsze jeszcze przed nią. W końcu wielkimi krokami zbliża upalne lato…

Brak dostęp do zasilania w danej lokalizacji lub chęć zagwarantowania sprawnie działającego zasilania awaryjnego to główne powody, dla których klienci decydują się na zakup agregatu prądotwórczego. Wybór generatorów dostępnych na współczesnym rynku jest bardzo duży, dlatego bez problemu można zdecydować się na urządzenie odpowiadające potrzebom inwestora. Co jednak zrobić w sytuacji, kiedy kupno agregatu prądotwórczego wykracza poza możliwości finansowe klienta?

Wynajem agregatu prądotwórczego

Wynajem agregatu prądotwórczego to bardzo ciekawa alternatywa dla zakupu urządzenia. Ta opcja sprawdzi się przede wszystkim, jeśli agregat jest niezbędny tylko okazjonalnie, dlatego jego utrzymywanie mogłoby mijać się z celem pod względem ekonomicznym. Wypożyczenie generatora jest komfortowym rozwiązaniem w sytuacji, w której klient realizuje zlecenia wymagające jego użycia w różnych częściach Polski, nie chce samodzielnie transportować sprzętu i, z uwagi na komfort, woli skorzystać z usług miejscowych wypożyczalni. Ponadto, wynajem będzie strzałem w dziesiątkę również, jeśli inwestor chce sprawdzić, czy dany model urządzenia rzeczywiście spełnia jego wymagania i w praktyce jest wystarczająco funkcjonalny. Decydując się na wynajem odpowiedniego agregatu prądotwórczego warto upewnić się, czy jego stan techniczny rzeczywiście jest zadowalający. Ponadto, należy także sprawdzić kwestię dotyczące transportu: czy dana wypożyczalnia proponuje przewiezienie agregatu we wskazane miejsce oraz przeanalizować cennik w kontekście konkurencyjnych ofert.

Kupno używanego agregatu prądotwórczego

Wynajem agregatu prądotwórczego to opcja, z której warto skorzystać, jeśli urządzenie potrzebne jest wyłącznie w określonych przedziałach czasowych. Co jednak można zrobić w sytuacji, w której inwestor na co dzień potrzebuje generatora, ale nie dysponuje wystarczającymi środkami, by móc sfinansować jego zakup? Wyjściem jest kupno używanego sprzętu, co stanowi świetny kompromis pomiędzy planami zakupowymi i możliwościami finansowymi klienta. Decydując się na używany agregat, pieniądze, które się w ten sposób zaoszczędzi, można spożytkować na zaspokojenie innych potrzeb firmy. Kupując generator, który wcześniej był już używany koniecznie trzeba zwrócić uwagę na to, czy jego stan techniczny jest zadowalający i pozwoli w praktyce na bezpieczną i przede wszystkim – wydajną pracę.

Niezależnie od tego, czy klient decyduje się na wynajem agregatu, czy chce kupić używany sprzęt, jest kilka kwestii, które koniecznie trzeba mieć na względzie.

Użytkowanie generatora. Wybierając odpowiednie urządzenie, należy się zastanowić, w jakich warunkach agregat będzie użytkowany i czy w związku z tym musi być szczególnie zabezpieczony oraz jakie odbiorniki będą przy jego pomocy zasilane. Należy także określić, jaka moc agregatu docelowo będzie absolutnie niezbędna.

Umiejscowienie agregatu. Miejsce, w którym docelowo stanie agregat musi odpowiadać określonym normom. Należy mieć to na uwadze już na etapie wybierania odpowiedniego sprzętu.

Poziom hałasu. Jest to szczególnie istotne, jeśli agregat pracuje w miejscu, w którym ewentualny hałas może być szczególnie uciążliwy. Na szczęście dzisiaj na rynku dostępne są rozwiązania, które redukują poziom produkowanych dźwięków w czasie pracy agregatu.

Rodzaj wykorzystywanego paliwa. Agregaty mogą być zasilane benzyną, gazem czy dieslem. Wybór odpowiedniego rozwiązania powinien być podyktowany nie tylko ich wytrzymałością, ale również kwestią kosztów eksploatacji. Ten czynnik jest tym bardziej znaczący, im częściej i bardziej intensywnie agregat będzie wykorzystywany.

Zakup agregatu prądotwórczego to poważna decyzja, którą warto przemyśleć, a w doborze odpowiedniego urządzenia skorzystać z pomocy fachowców. Duży wybór agregatów używanych oraz urządzeń przeznaczonych do wynajmu posiada w swojej ofercie Eneria https://eneria.pl/. Firma specjalizuje się w bezpieczeństwie energetycznym, a wieloletnie doświadczenie sprawia, że proponowany asortyment składa się z wysokiej jakości urządzeń. Specjaliści Enerii są w stanie pomóc w dopasowaniu agregatu odpowiadającego oczekiwaniom inwestorów. Więcej informacji na ten temat można znaleźć na stronie www https://eneria.pl/oferta/agregaty/

Najnowsze globalne wskaźniki PMI dotyczące perspektyw wzrostu PKB wskazują rosnącą rozbieżność między poszczególnymi krajami, zwłaszcza w obliczu rosnącej liczby przypadków zachorowań na COVID. Warto zauważyć, że dane dot. PMI w Australii i Wielkiej Brytanii są gorsze, niż oczekiwano, natomiast wyniki w Europie są lepsze od przewidywań.

Po wprowadzeniu kolejnych lockdownów, Australijski wskaźnik PMI spadł do restrykcyjnego poziomu 45,2 punktu, co jest rezultatem znacznie poniżej oczekiwań i neutralnego poziomu 50 punktów. Podobnie brytyjski PMI był znacznie poniżej oczekiwań i wyniósł 57,7 punktu, z powodu rosnącej liczby nowych przypadków zachorowań i pojawiającymi się problemami z łańcuchem dostaw. Jednak pomimo tych rozczarowujących wyników, FTSE wydaje się utrzymywać silną pozycję.

Natomiast wynik PMI w Europie wzrósł do poziomu 60,6 punktu, najwyższego od 2000 r., potwierdzając naszą opinię na temat silnego odbicia PKB i zysków na rynku. Prognozy dotyczące amerykańskiego wskaźnika PMI, które będą dziś ogłoszone, kształtują się na poziomie 63,7 punktu, co jest dziś najlepszym wynikiem.

Podczas gdy ciągły wzrost liczby przypadków zachorowań na COVID, na czele z wariantem Delta, nadal powoduje niepewność na całym świecie, uważamy, że obecny »strach« dotyczący PKB jest przesadny i powoli zacznie ustępować, co z kolei będzie wsparciem dla globalnych rynków akcji. Faktem jest, że wsparcie fiskalne i monetarne pozostaje znaczące, liczba zaszczepionych rośnie, a gospodarki stopniowo się otwierają, sygnalizując możliwe pozytywne wyniki w najbliższych miesiącach.

Ben Laidler, strateg ds. rynków globalnych w eToro

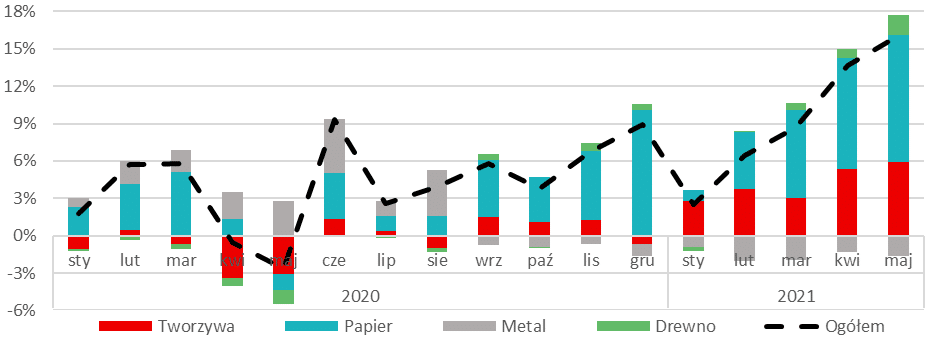

W 2021 roku branża opakowań urośnie min. o 8%, pomimo znaczącego wzrostu cen surowców.

Ważnym impulsem rozwoju pozostaje e-commerce pomimo luzowania restrykcji.

Branża opakowań musi uwzględnić trendy rynkowe, w tym najsilniejszy z nich, ekologiczny.

Produkcja sprzedana krajowego przemysłu opakowań wzrosła w ub. r. o ok. 1,3%, przebijając poziom 45,5 mld PLN, co było dobrym wynikiem na tle całego przetwórstwa przemysłowego, gdzie spadek produkcji sprzedanej wyniósł 5,2%. Pozwoliło to producentom opakowań utrzymać status branży odpornej na kryzysy. Jest to już skala porównywalna z branżą meblarską – znaną jako polska specjalność eksportowa oraz wpisaną na listę sektorów strategicznych dla krajowej gospodarki. W 2021 roku produkcja opakowań może przyspieszyć i przekroczyć 8% tempo wzrostu w skali roku, przy ok. 5% wzroście całej gospodarki.

Dynamika R/R produkcji sprzedanej przemysłu opakowań

Źródło: GUS, Eurostat, Santander

– Bez wątpienia dziś największym wyzwaniem dla branży opakowań są rosnące ceny surowców, które mogą negatywnie odbić się na rentowności oraz sytuacji płynnościowej producentów. Szczególnie mocno poszybowały w górę ceny tworzyw sztucznych, ale rosną też koszty zakupu celulozy, metali, drewna oraz szkła, presja surowcowa dotyka obecnie całej branży opakowań – mówi Kamil Mikołajczyk, dyrektor ds. sektora produkcji przemysłowej z Santander Bank Polska.

E-commerce na stałe przyspiesza wzrost branży opakowań

Branża opakowań, jak cała gospodarka, odczuła negatywne skutki zamykania wielu sektorów i okresowe, ale istotne zmniejszenie produkcji w niektórych branżach. Ubiegły rok przyniósł jednak silne wzrosty – m.in. w produkcji pakowanych wyrobów spożywczych, np. gotowych dań na bazie mięsa (+30% r/r), lub na bazie warzyw (+19% r/r).

Od czerwca ub. r widzimy również wyraźny wzrost zapotrzebowania na opakowania dla e-commerce i ten trend nie zwalnia. W 2020 roku obroty w internetowej sprzedaży detalicznej wzrosły aż o 41% co sprawiło, jak wskazują dane GUS, że wartość e-handlu urosła do 70 mld zł. Ponadto, zgodnie z danymi Eurostat, Polska wciąż wyróżnia się na tle innych rynków unijnych wysoką stopą wzrostu B2C e-commerce. Można spodziewać się, że w bieżącym roku wartość e-zakupów konsumenckich sięgnie 87-90 mld zł.

Choć to istotny wzrost r/r warto pamiętać, że sprzedaż internetowa między firmami odbywa się na kilkukrotnie większą skalę. Jak wynika z raportu Santander Bank Polska „B2B e-commerce – biznes w sieci” e-handel między firmami może wzrosnąć w tym roku nawet o blisko 200 mld zł, co oznaczałoby wartość aż 630 mld zł w 2021 r.

Ekologia – presja regulacyjna oraz oczekiwania odbiorów

Jeszcze przed pandemią Polska należała do państw o umiarkowanej świadomości ekologicznej konsumentów. Wybuch pandemii zmienił zachowania zakupowe – nastąpił zwrot w kierunku produktów o długim terminie przydatności do spożycia. Przy wyborze opakowania wiodącą rolę zaczęło ogrywać bezpieczeństwo. Jednak trend związany z poszukiwaniem bardziej ekologicznych opakowań jest rosnący, nie tylko wśród konsumentów, ale również wśród firm. W tym obszarze branża opakowań, aby wpisać się w oczekiwania klientów zarówno B2B jak i B2C, będzie musiała uwzględnić silny trend, jakim jest poszukiwanie proekologicznych rozwiązań.

– W coraz większy stopniu kupujący w swoich wyborach zwracają się do rozwiązań uważanych powszechnie za bardziej ekologiczne. Również producenci wprowadzający wyroby na rynek i branża opakowań zauważają mocny trend ekologiczny wśród konsumentów. Właścicielom marek zależy zatem na pozycjonowaniu się jako firmy przyjazne środowisku. W przypadku opakowań do najczęściej stosowanych rozwiązań proekologicznych można zaliczyć ograniczenie zużycia tworzyw sztucznych (najczęściej na rzecz papieru i tektury), udział biotworzyw lub recyklatu, opakowania wielokrotnego użytku czy wykorzystanie wypełniaczy z materiałów biodegradowalnych – tłumaczy Beata Pyś-Skrońska, Dyrektor Polskiej Izby Opakowań

Zgodnie z badaniem oczekiwań firm w raporcie „E-commerce B2B biznes w sieci” Santander Bank Polska zainteresowanie ekologicznymi opcjami dostawy wyraźnie wyprzedza to, co jest obecnie oferowane. Już 23% klientów B2B w e-handlu preferuje ekologiczne opcje dostawy, wobec zaledwie 13% sprzedawców oferujących takie rozwiązania.

– Opakowanie gra tutaj kluczową rolę, nie tyle ze względu na ślad węglowy związany z jego produkcją, ale również w związku z późniejszym transportem zapakowanego towaru, czy też jego odpowiednim zabezpieczeniem i obniżeniem poziomu zwrotów. Opakowanie ma bezpośredni styk z klientem i odgrywa istotną rolę w odbiorze „ekologii” zakupionego produktu – mówi Maciej Nałęcz, analityk sektorowy z Santander Bank Polska

Rośnie też presja regulacyjna. Wprowadzony 1 stycznia 2021 r. podatek, w wysokości 0,80 euro za kilogram pierwotnego tworzywa sztucznego wprowadzonego do obrotu, nie ma jeszcze wpływu na branżę. Długofalowo jednak może on jeszcze mocniej przyspieszyć wzrost cen opakowań z tworzyw. Ponadto, używanie recyklatu, który jest droższy od pierwotnego surowca, będzie jedynym sposobem uniknięcia podatku, a co za tym idzie także ceny recyklatu mogą wzrosnąć.

Kolejną zmianą jest Dyrektywa, zakazująca wprowadzania do obrotu wybranych produktów jednorazowych z tworzyw sztucznych oraz ograniczająca stosowanie styropianowych pojemników na żywność. Branża opakowań wciąż czeka na ostateczne brzemiennie przepisów implementujących dyrektywę do krajowego prawodawstwa. Może ona dotknąć do 30% producentów opakowań z tworzyw sztucznych oraz do 10% wolumenu produkcji, szczególnie małych i średnich firm. Natomiast od 1 stycznia 2023 roku ma wejść w życie reforma systemu Rozszerzonej Odpowiedzialności Producenta, wymagająca od producentów istotnego zwiększenia partycypowania w finansowaniu systemu gospodarki odpadami, jednak branża opakowań wciąż czeka na finalne rozwiązania legislacyjne w tym zakresie.

Pełny raport E-commerce B2B – biznes w sieci przygotowany dla Santander Bank Polska przez Mobile Institute jest dostępny pod adresem www.Santander.pl/raportecommerceb2b

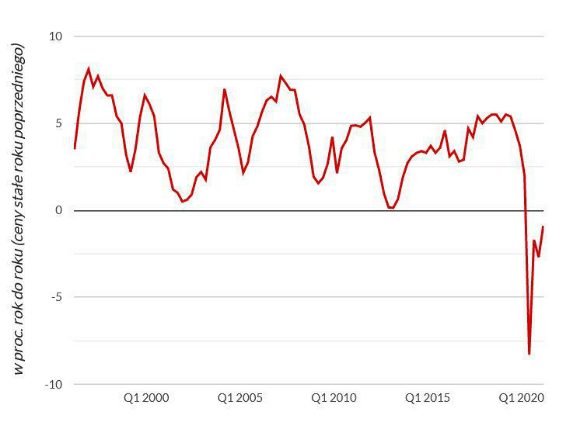

Pandemia koronawirusa, która wybuchła w I kwartale 2020 roku, doprowadziła do nietypowej recesji o skali światowej. Była to recesja błyskawiczna i głęboka, odciskająca bardzo duże piętno na wybranych sektorach gospodarek. Wedle obliczeń Banku Światowego, globalna gospodarka w ubiegłym roku skurczyła się o 4,3 proc. Skala recesji i tak była łagodniejsza, niż na początku zakładano, a to m.in. dlatego, że kraje rozwinięte stosunkowo dobrze poradziły sobie z pandemią.

Pandemiczna recesja w różnoraki sposób wpłynęła na poszczególne sektory gospodarek. Najbardziej poszkodowane zostały branże, które straciły klientów na skutek ograniczeń w przemieszczaniu się osób: turystyczna, gastronomiczna, lotnicza, hotelarska. Z drugiej strony, na pozostawaniu ludzi w domach skorzystała np. szeroko pojmowana branża technologiczna. Niektóre branże i sektory przeszły przez najgorszy okres pandemii w relatywnie neutralny sposób.

Oczywiście, pandemia wpłynęła negatywnie także na polską gospodarkę, doprowadzając do najgłębszego od czasu transformacji gospodarczej spadku PKB, który wyniósł w ubiegłym roku -2,7 proc. Był to najgorszy wynik polskiej gospodarki od 1991 r.

Rok 2021 przynosi odbicie popandemiczne, stymulowane przez rządy i banki centralne. Rządy uruchomiły pakiety pomocowe, opiewające łącznie na biliony USD. Banki centralne utrzymały stopy na bardzo niskich poziomach – a nawet w wielu przypadkach obniżyły je – oferując tym samym tani pieniądz i łatwo dostępny kredyt.

Tempo wzrostu PKB w I kwartale 2021 roku okazało się dodatnie w wielu spośród najważniejszych gospodarek. W USA wyniosło 0,4 proc. r/r, w Chinach niebotyczne 18,3 proc. r/r, w Singapurze 1,3 proc. r/r. Wedle prognozy Banku Światowego, światowa gospodarka ma wzrosnąć w tym roku o 5,6 proc., czyli w tempie największym od 80 lat. Z kolei według Międzynarodowego Funduszu Walutowego (MFW), urośnie ona o 6 proc., po czym w 2022 roku nieco stonuje (4,4 proc. r/r). Jest to niewątpliwie efekt niskiej bazy, lecz niektóre odczyty sugerują, że do światowej gospodarki powrócił optymizm – spójrzmy choćby na IHS Markit Eurozone Manufacturing PMI, czyli wskaźnik koniunktury w przemyśle w strefie euro, który w czerwcu br. wyszedł na historyczne maksima (63,4 pkt.), po 12 miesiącach wzrostów.

Jak na tym tle wygląda polska gospodarka? Jak przebiega w naszym kraju pandemiczne odbicie? Które branże podnoszą się po ubiegłorocznej recesji szybciej, a które wolniej? W jaki sposób zjawiska występujące u naszych głównych partnerów handlowych (np. przesunięcia popytowe) wpływają na wybrane sektory polskiej gospodarki? Jak bardzo destrukcyjna może być kolejna fala pandemiczna, która może się pojawić na jesieni? Niniejsze opracowanie stara się rzetelnie odpowiedzieć na te ważne pytania.

Odbicie polskiej gospodarki na początku 2021 roku

W I kwartale 2021 roku PKB Polski był realnie (czyli po uwzględnieniu inflacji) o 1,1 proc. wyższy, niż w poprzednim kwartale – podał Główny Urząd Statystyczny (GUS). Jednak rok do roku oznaczało to spadek o 0,9 proc. (dane niewyrównane sezonowo), co okazało się wynikiem lepszym od oczekiwań ekonomistów (prognoza mówiła o zwyżce o 0,9 proc. k/k oraz spadku o 1,2 proc. r/r).

Pozytywnie zaskoczyły w I kwartale br. nakłady inwestycyjne (wzrost 1,3 proc. r/r, po tym jak w IV kwartale spadły aż o 15,5 proc. oczekiwano jej spadku o 8,6 proc.). Konsumpcja prywatna urosła o 0,2 proc. r/r, podczas gdy oczekiwano jej spadku. Eksport zwiększył się o 5,7 proc. r/r, a import o 10 proc.

Jak wyglądała w I kwartale br. polska gospodarka na tle innych? Gospodarka strefy euro zmalała o 1,3 proc. r/r (prognoza: 1,8 proc.), więc na tle europejskich rynków rozwiniętych wypadła dobrze. Na tle regionu prezentowała się także całkiem nieźle, bo np. gospodarka czeska skurczyła się o 2,1 proc. r/r, litewska urosła o 1,2 proc. r/r, a słowacka urosła o 0,2 proc. r/r.

Polska – tempo zmiany PKB r/r

Źródło: SpotData / Puls Biznesu

Mediana prognoz wzrostu PKB Polski w 2021 r.

Źródło: SpotData / Puls Biznesu

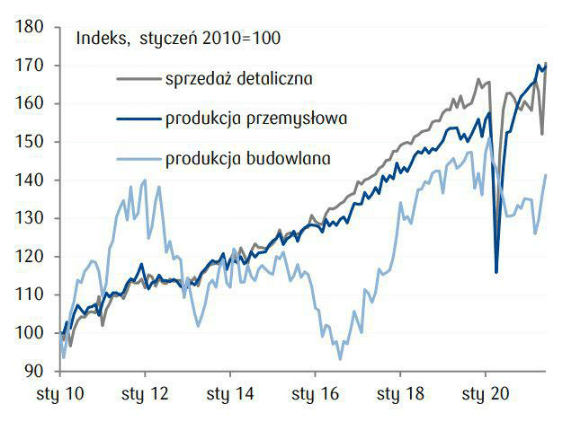

Dane płynące z polskiej gospodarki w maju br. okazały się bardzo dobre. Maj był pierwszym miesiącem, w którym gospodarka w pełni otworzyła się po zimowo-wiosennych obostrzeniach. Sprzedaż detaliczna w maju wzrosła realnie o 13,9 proc. r/r, po wzroście o 21,1 proc. r/r miesiąc wcześniej, a w ujęciu nominalnym wzrosła o 19,1 proc. r/r. Produkcja budowlano-montażowa wzrosła w maju o 4,7 proc. r/r, wobec -4,2 proc. r/r w kwietniu. Produkcja sprzedana przemysłu wzrosła w maju o 29,8 proc. r/r, po wzroście o 44,5 proc. r/r w kwietniu (który wynikał z niskiej bazy za kwiecień 2020). Widać więc, że krajowa gospodarka znajduje się w fazie szybkiego wzrostu gospodarczego, a budownictwo goni sprzedaż czy handel.

Polska – poziom aktywności w gospodarce

Źródło: Centrum Analiz PKO BP

Jakie są więc prognozy na II kwartał i na cały 2021 rok? Wedle ekonomistów PKO BP, wzrost PKB w II kw. wyniósł około 10 proc. r/r, a w całym roku odczyt może przekroczyć 5,1 proc. (m.in. dzięki ożywieniu w inwestycjach). Według ekonomistów Banku Pekao, PKB w II kw. mógł wzrosnąć w ujęciu dwucyfrowym (ok. 11 proc. r/r), a w całym 2021 r. urośnie o ponad 5 proc. Zdaniem ekonomistów Credit Agricole, wraz z I kwartałem br. skończył się okres kurczenia się polskiej gospodarki, bo w kolejnych kwartałach będzie działał „efekt bazy”, będzie rósł eksport oraz konsumpcja. Z kolei Polski Instytut Ekonomiczny (PIE) prognozuje, że tempo wzrostu PKB w tym roku w naszym kraju wyniesie 4,4 proc., głównie dzięki efektowi odłożonego popytu. Komisja Europejska podniosła prognozy wzrostu gospodarczego dla Polski na 2021 r. na początku lipca, z 4 proc. do 5 proc. ZPP w autorskiej prognozie przewiduje z kolei wzrost na poziomie 4 proc. w 2021 roku i 5,1 proc. w 2022 roku.

Dynamiczne odbicie gospodarcze – nie tylko w Polsce, ale i na całym świecie – sprawia, że rośnie znacząco popyt na surowce, a to wytwarza presję cenową. Pojawiają się tzw. pozafinansowe bariery w działalności. W maju wskaźniki opóźnień w dostawach oraz kosztów produkcji i cen wyrobów gotowych wyszły na rekordowe poziomy, a bliskie maksimum były również wskaźniki zatrudnienia oraz zapasów półproduktów oraz zaległości produkcyjnych. Dane pokazują wysoki popyt na pracę, co w połączeniu z zaległościami w produkcji daje niewystarczające moce przerobowe, czyli pojawia się konieczność inwestycji.

Bariery działalności – niedobór surowców, materiałów i półfabrykatów (z przyczyn pozafinansowych)

Źródło: Centrum Analiz PKO BP

Dynamiczne odbicie w niektórych branżach – przemysł, transport i handel

Gdy w ubiegłym roku rozpoczynała się pandemiczna recesja, ekonomiści zastanawiali się jaki kształt ona przybierze, wraz z późniejszym odbiciem – czy będzie to V (głęboki kryzys, szybkie odbicie), W (seria recesji i odbić) a może L (długotrwała recesja). Dziś już wiemy, że żaden z tych scenariuszy się nie sprawdził, a zrealizował się scenariusz K. Oznacza to, że niektóre branże i sektory dość szybko i dynamicznie wyszły z pandemicznej recesji, a inne znajdują się wciąż w sytuacji nie do pozazdroszczenia.

Najlepiej przez pandemiczną recesję przeszły – i najszybciej z niej wychodzą – przemysł, transport oraz handel. Produkcja sprzedana przemysłu w I kwartale br. była o 7,8 proc. wyższa, niż przed rokiem (kiedy notowano wzrost o 0,9 proc. r/r). W maju produkcja sprzedana przemysłu wzrosła o 29,8 proc. r/r, po tym jak w kwietniu skoczyła o 44,5 proc. r/r. Polski przemysł jest beneficjentem ożywienia w światowej gospodarce.

Warto tutaj zerknąć na wyniki eksportu z I i II kwartału br. Od stycznia do kwietnia br. eksport ogółem wyniósł 90 mld euro (+19 proc. r/r) – podaje GUS. Eksport towarów w kwietniu zwyżkował aż 69,2 proc. r/r, wobec 27,7 proc. r/r w marcu, a w maju o 41,7 proc. r/r. Dwucyfrowe wyniki z kwietnia i maja to efekt niskiej bazy, ale też popis siły popytu na polskie towary. Co ważne, takie wyniki polski eksport osiągnął przy dopiero rozpędzającej się gospodarce niemieckiej, która jest naszym głównym partnerem handlowym.

Popyt na produkowane nad Wisłą baterie samochodowe, odbiorniki TV, katalizatory, odzież i meble jest duży i rośnie. Bardzo duży wpływ na świetne wyniki przemysłu ma zorientowana proeksportowo branża motoryzacyjna. Wysoką kontrybucją mogą się pochwalić również producenci żywności, tworzyw sztucznych czy wyrobów metalowych. Nie zawodzą również producenci urządzeń elektrycznych, którzy gros produkcji sprzedają za granicę – wynika z danych GUS i PontInfo. Warto zwrócić uwagę również na produkcję AGD – polscy producenci zaspokajają około 2 proc. światowego popytu, a ten wzrósł w pandemii z uwagi na zjawisko substytucji wydatków (tj. konsumenci zaoszczędzili na rozrywce, więc postanowili wymienić pralkę czy lodówkę) – wynika z raportu „Producenci i dostawcy AGD w obliczu nowych trendów i wyzwań” (Bank Santander / SpotData, maj 2021).

10 największych eksporterów AGD (mld USD)

Źródło: Bank Santander / SpotData

Chłodziarki i zamrażarki – produkcja w Polsce (tys. szt.)

Źródło: Bank Santander / SpotData

Przed przemysłem pojawia się jednak wyzwanie: ograniczenia podażowe sprawiające, że produkcja nie nadąża za dynamicznie rosnącymi zamówieniami. Świetnym przykładem jest niedobór półprzewodników, o którym było głośno w ostatnich tygodniach m.in. za sprawą problemów koncernu Tesla. Przy czym w Polsce na razie problemów w sektorze motoryzacyjnym nie widać, bo produkcja pojazdów w maju skoczyła aż o 103,9 proc. r/r, po wzroście o 370 proc. w kwietniu (to był efekt skrajnie niskiej bazy).

Bardzo dobre perspektywy są przed przedsiębiorstwami handlowymi. Konsumpcja prywatna w I kwartale 2021 urosła o 0,2 proc. r/r, wobec spadku o -3,2 proc. r/r w IV kwartale 2020). Sprzedaż detaliczna w maju wzrosła realnie o 13,9 proc. r/r, po wzroście o 21,1 proc. r/r w kwietniu. W maju sprzedaż tekstyliów poszła w górę o 92,2 proc. r/r a sprzedaż mebli, sprzętu RTV / AGD urosła o 30 proc. r/r.

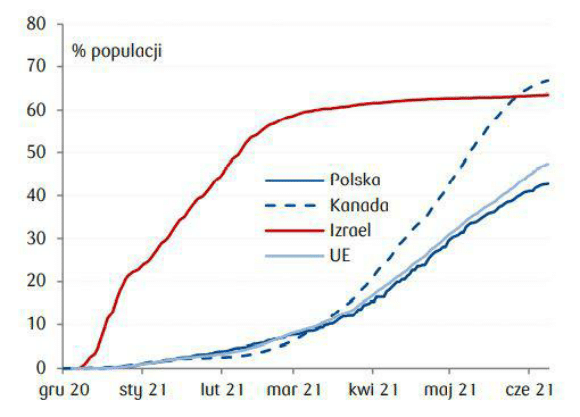

Co więcej, dane PKO BP z kart klientów pokazują, że popyt konsumpcyjny jeszcze w kwietniu był pod presją antypandemicznych restrykcji, jednakże na początku maja – wraz z otwieraniem gospodarki – dosłownie eksplodował i pozostawał w kolejnych tygodniach na wysokim poziomie. „Wymuszone” przez pandemiczne lockdowny oszczędności gospodarstw domowych wynoszą około 85-102 mld zł, co odpowiada 6,5-7,8 proc. konsumpcji prywatnej z 2019 r. W czasie pandemii stopa oszczędności Polaków wzrosła z 3 proc. w 2019 r. do 10 proc. w 2020 r. Konsumenci w krajach, które są liderami szczepień (Izrael, Kanada) dużo wydają po zniesieniu ograniczeń, podobnie będą się zapewne zachowywać Polacy.

W 2021 roku mocno rozpędza się branża transportowa. Firmy transportowe w II kwartale br. oceniały swoją sytuację najlepiej od 30 miesięcy – mówi o tym odczyt Barometru EFL dla branży transportowej na poziomie 65,6 pkt. (+10,4 pkt. k/k), wynikający z optymistycznych prognoz dotyczących inwestycji i sprzedaży.

Jak radzą sobie najbardziej dotknięci pandemicznymi ograniczeniami – usługi, hotelarstwo, turystyka

Spójrzmy teraz na te branże i sektory, w które pandemia i obostrzenia uderzyły najbardziej. Jest to głównie szeroko pojmowany sektor usługowy – a w szczególności branża turystyczna, HoReCa oraz eventowa (koncerty itd.). Jej działalność przez dużą część 2020 r. i w I kwartale 2021 r. była mocno ograniczona, poza tym dodatkowo społeczeństwo miało opory przed podróżowaniem czy korzystaniem z atrakcji przyciągających większe rzesze ludzi (jak aquaparki, wyciągi narciarskie czy restauracje). Firmy znacząco ograniczyły ilość podróży służbowych.

Kontrybucja sektora zakwaterowanie i gastronomia oraz działalność kulturalna do rocznej dynamiki PKB w IV kw. 2020 wyniosła odpowiednio -0,9 i -2,0 pkt. proc. – wynika z danych GUS. W I kwartale br. w zakwaterowaniu i gastronomii wartość dodana spadła o 77,2 proc. r/r (niemal równie mocno, co w II kwartale 2020 roku: -78,4 proc. r/r), a pierwszy raz od niemal dekady liczba działalności z branży turystycznej wykreślonych z rejestru KRS przekroczyła liczbę nowych firm. Z polskiego rynku turystycznego w I kwartale 2021 zniknęło blisko 80 firm, a kolejnych 185 zostało zawieszonych, zawieszono działalność niemal 500 hoteli i obiektów noclegowych (+50 proc. r/r) – podaje firma Dun & Bradstreet.

„W 4q20 stopa rentowności branży hotelarskiej wyniosła -83,6%, a branży gastronomicznej -6,0%. Przychody były odpowiednio o 65 i 15% niższe r/r (firmy >49 zatr.). Według Izby Gospodarczej Hotelarstwa Polskiego do 17% wzrosła w marcu 2021 liczba zamkniętych hoteli, a 8 na 10 otwartych obiektów zanotowało średnie obłożenie znacznie poniżej progu rentowności. Nastroje 62% ankietowanych hotelarzy są w marcu 2021 bardziej pesymistyczne (+10pp) niż przed miesiącem. W raporcie Corona Mood firmy Gfk podano, że 8% lokali gastronomicznych zostało zlikwidowanych, a 25% zawiesiło działalność” – zwracają uwagę analitycy PKO BP.

Trzeba dodać, że branża usługowa jest bardzo wrażliwa na ryzyko administracyjne, które wciąż wisi nad nią z uwagi na pandemię. Doskonałym przykładem jest nagła decyzja o wprowadzeniu od 24 czerwca obowiązkowej 10-dniowej kwarantanny dla przyjeżdżających do Polski z państw niebędących w strefie Schengen i nienależących do europejskiego obszaru granicznego. Obostrzenie to zostało wprowadzone przez ustawodawcę z kilkugodzinnym vacatio legis, co oburzyło branżę turystyczną, i oczywiście uderzyło w jej biznes, gdyż wprowadziło ponownie niepewność wśród turystów w zakresie planowania wypoczynku poza UE.

Branża HoReCa oraz turystyczna nie są skazane na klęskę, bo popyt na te usługi będzie w krótkim terminie przewyższał obniżoną podaż, a marże na tej działalności mogą w krótkim okresie być bardzo wysokie. Nie da się jednak ukryć, że firmy z tej branży mogą być zmuszone do zwiększania skali działalności wedle zasady „grow or die” („rozwijaj się lub giń”). Poza tym, widać już sygnały, że mają one problem z pracownikami, którzy w poszukiwaniu stałych dochodów i stabilizacji w trakcie lockdownów przekwalifikowali się i znaleźli sobie inne zajęcia w innych sektorach.

Jesienna fala – zagrożenie dla odbudowy gospodarczej?

Jak zachowa się polska gospodarka w całym 2021 roku? Czy ma szansę na dodatnie tempo wzrostu PKB, nawet jeśli na jesieni pojawi się kolejna fala zachorowań na COVID-19, a wraz z nią kolejne obostrzenia w życiu społeczno-gospodarczym?

Zdecydowana większość ekonomistów jest optymistycznie nastawiona do tego, w jaki sposób Polska poradzi sobie w nadchodzących miesiącach w zakresie aktywności gospodarczej. Bank Światowy zakłada, że nadwiślańska gospodarka w 2021 roku urośnie o 3,8 proc., czyli w tempie wyższym, niż choćby rosyjska (3,2 proc.), ale jednak grubo poniżej średniego tempa wzrostu gospodarki światowej (5,6 proc.), czy też tempa rozwoju gospodarek wschodzących (6 proc.).

„Mimo kolejnej fali pandemii i długotrwałego zamknięcia wielu największych gospodarek UE, powrót Polski do poziomu PKB sprzed pandemii będzie możliwy już na początku 2022 roku.” – powiedziała w kwietniu br. Beata Javorcik, główna ekonomistka Europejskiego Banku Odbudowy i Rozwoju w wywiadzie dla portalu Obserwator Finansowy.

Wedle ekonomistów Banku Millennium, straty gospodarcze z 2020 roku uda się odrobić już w tym roku.

„Nasilenie pandemii i wprowadzone w związku z tym obostrzenia sanitarne spowolnią tempo wzrostu PKB w 2Q. Naszym bazowym scenariuszem jest ustabilizowanie sytuacji epidemicznej w obrębie 2Q, co wydaje się realne biorąc pod uwagę zapowiedziane wyraźne przyspieszenie procesu szczepień, a także naturalny wzrost odporności tej części społeczeństwa, która przeszła infekcję koronawirusa. (…) Paliwem dla gospodarki będzie konsumpcja i eksport, choć wraz z ustępowaniem niepewności odradzać się powinny także inwestycje firm.” – stwierdzili ekonomiści Banku Millennium w publikacji „Makro i Rynek. Oczekiwanie na letnie ożywienie” (kwiecień 2021).

Przy założeniu, że polski biznes ma już opracowane działania w ramach obostrzeń, a pod koniec roku większość polskiego społeczeństwa będzie zaszczepiona, można z dużą dozą prawdopodobieństwa stwierdzić, że każde kolejne ewentualne fale COVID-19 będą coraz mniej przeszkadzały w działalności gospodarczej (o ile szczepionki będą skuteczne, a ewentualne mutacje SARS-CoV-2 nie będą agresywniejsze i odporniejsze). Oczywiście, mowa tutaj o działalności w tych branżach i sektorach, które nie prowadzą biznesów polegających na – czy też wymagających – gromadzenia się osób na relatywnie małej przestrzeni. Podczas kolejnych kwarantann ponownie poszkodowane mogą być firmy z branży hotelarskiej czy szeroko pojmowanej rozrywkowej (organizujące mecze, koncerty). Tymczasem branża przemysłowa czy handlowa powinna działać coraz sprawniej podczas ewentualnych lock-downów, w ramach wypracowanych już zasad postępowania, przyzwyczajeń i środków bezpieczeństwa.

To oznacza, że większość branż, oraz polska gospodarka jako całość, powinna radzić sobie coraz lepiej w warunkach przedłużającej się pandemii. Tym samym, być może uda się uniknąć recesji klasycznie definiowanej – czyli jako spadek PKB przez co najmniej dwa kolejne kwartały. Nie jest jednak to zupełnie wykluczone, tak samo jak pojawienie się jednego kwartału ze spadkiem PKB (może to być IV kwartał 2021 lub I kwartał 2022). Przy czym, biorąc pod uwagę efekt bazy, wystąpienie recesji zimą 2021/22 musiałoby wiązać się ze zdecydowanym ograniczeniem działalności gospodarczej, czyli pojawieniem się groźnej / agresywnej mutacji koronawirusa.

Zaszczepieni przynajmniej jedną dawką

Źródło: Centrum Analiz PKO BP

Podsumowania

Kołem zamachowym polskiej gospodarki w trakcie popandemicznego odbicia okazuje się – i nie jest to wielkie zaskoczenie – eksport, którego dynamika jest wysoka i współgra z tym, co dzieje się w gospodarce światowej. Polska gospodarka korzysta obecnie z gęstej sieci powiązań nie tylko z gospodarką niemiecką, ale też z gospodarkami z całego świata (Wielka Brytania, Czechy, Rosja czy USA). Można przypuszczać, że pozycja polskich eksporterów, w wyniku pandemii, umocni się – szczególnie w obrębie strefy euro.

W niektórych branżach i sektorach odbicie jest dynamiczne, jak gdyby korzystały one ze swego rodzaju „trampoliny”, zbudowanej przede wszystkim z globalnego popytu. Chodzi tutaj głównie o przemysł i przedsiębiorstwa produkcyjne (szczególnie te, które większość sprzedaży realizują poza granicami naszego kraju). Ale nie wszyscy się na trampolinie mieszczą, pozostając wciąż w gruncie rzeczy na kwarantannie – tutaj należy wskazać głównie szeroko pojmowane branże usługowe i rozrywkowe.

Na rynku pracy sytuacja jest dobra (stopa bezrobocia wynosi 6,1 proc.), aczkolwiek niektóre sektory gospodarki mogą zostać dotknięte niedoborem rąk do pracy. Można tutaj wskazać gastronomię i turystykę – bo ludzie pracujący w tych sektorach w trakcie lockdownów zostali niejako zmuszeni przez sytuację życiową do przekwalifikowania się.

Oczywiście, nie jest tak, że dynamiczne odbicie będzie trwało wiecznie. Pojawiają się pierwsze rysy, a na horyzoncie już widać zagrożenia dla dobrej koniunktury. Po pierwsze, należy mieć na względzie kwestię IV jesiennej fali, związanej z rozprzestrzenianiem się tzw. wariantu Delta koronawirusa. Warto tutaj jednak podkreślić, że tylko w scenariuszu negatywnym – zakładającym pojawienie się groźnej i zaraźliwej mutacji koronawirusa, co wymusiłoby kolejne „twarde” lockdowny – można spodziewać się kolejnej recesji w polskiej gospodarce w najbliższych kwartałach (a tym samym kolejnego mocnego uderzenia w handel i usługi). Scenariusz bazowy powinien zakładać efektywne szczepienia i nabycie odporności zbiorowej oraz wzrost gospodarczy, ewentualnie pojawienie się jednego kwartału z ujemnym PKB. Scenariusz optymistyczny zaś powinien zakładać trwały, a nawet solidny, wzrost gospodarczy m.in. z uwagi na świetną koniunkturę globalną oraz bardzo wysokie oszczędności gospodarstw domowych, które bezpośrednio będą napędzać handel, a pośrednio i inne sektory gospodarki.

Jednak koronawirus i ewentualny jesienny lockdown to nie jedyne „czarne chmury”. Wystarczy wskazać tutaj kwestię niedoborów niektórych surowców czy półproduktów (może to uderzyć w firmy przemysłowe), kwestię presji cenowej (globalny boom podnosi ceny surowców). Poza tym nadejdzie zapewne zmiana struktury popytu na Zachodzie – konsumenci przerzucą swoje zainteresowanie z dóbr na usługi. Nad branżą usługową i turystyczną wiszą czynniki ryzyka regulacyjnego (jak pokazuje przykład z nagłym wprowadzeniem 10-dniowej kwarantanny dla osób przybywających do Polski z państw niebędących w strefie Schengen).

Popandemiczne skoki na trampolinie mogą się więc dość szybko skończyć. Pozostaje jednak mieć nadzieję, że nawet jeśli pandemia jeszcze potrwa, to gospodarka nie powróci już do recesji, bo zakres adaptacji konsumentów i firm do zmienionej rzeczywistości będzie znaczący.

EBC modyfikuje „froward guidance” oraz sygnalizuje, że utrzyma bardzo ekspansywną politykę monetarną przez długi czas. Rada Prezesów nie odniosła się do kwestii programu PEEP. Wpływ na rynek był umiarkowany. W pierwszej reakcji euro umocniło się do dolara, chwilę później obserwowaliśmy ponowne zejście głównej pary walutowej poniżej 1,18. Dax urósł o 0,6 proc. Na zielono również świeciły amerykańskie indeksy, które wyrównały historycznepoziomy.

Zmiana „forward guidance” to podkreślenie banku zobowiązania do utrzymania „trwale” akomodacyjnego nastawienia polityki pieniężnej. EBC oczekuje, że podstawowe stopy procentowe EBC pozostaną na obecnym lub niższym poziomie do czasu, gdy inflacja osiągnie poziom dwóch procent na długo przed końcem okresu objętego prognozą i trwale przez resztę okresu objętego prognozą, a także uzna, że osiągnięty postęp w zakresie inflacji bazowej jest wystarczająco zaawansowany, aby zapewnić stabilizację inflacji na poziomie dwóch procent w średnim okresie. Może to również oznaczać przejściowy okres, w którym inflacja będzie umiarkowanie wyższa od wartości docelowej.

Rada przewiduje, ze inflacja utrzyma się wyraźnie poniżej dwóch proc. w 2023 roku, co może oznaczać, że stopy nie zostaną podniesione nawet w 2024 r.

Bank w żadne sposób nie odniósł się do skupu obligacji. Rynek spekulował dalej idące działania w tym temacie, ale prawdopodobnie ten temat będzie podniesiony na wrześniowym posiedzeniu. Oczekiwania podsyciła sama Pani Lagarde, która w wywiadzie telewizyjnym oznajmiła, że PEPP (Pandemic Emergency Purchase Programme) może działać co najmniej do marca, po czym skup obligacji mógłby przejść w nowy format. Interpretacja tych słów była jedna: EBC może nie tylko zwiększyć wolumen zakupów ale też częściowo przenieść elastyczność PEPP do nowego programu (np. złagodzenie ukierunkowania zakupów czy limitu emitenta dla obligacji skarbowych). Niestety, niczego konkretnego wczoraj się nie dowiedzieliśmy.

Wpływ na rynek decyzji EBC i późniejszej konferencji prasowej był ograniczony, ponieważ rynek zdążył już się przygotować na zapowiedziane zmiany. Na EUR/USD widzieliśmy ruch w górę i szybkie wygaszenie wzrostów. Na koniec dnia główna para walutowa ponownie znalazła się pod poziomem 1,1800. Wczoraj widzieliśmy utrzymanie pozytywnych nastrojów na giełdach. Większość indeksów rosła. To nic dziwnego, gołębi przekaz EBC naturalnie wspiera napływ kapitału na rynek akcyjny. Wydarzenia z Europy przełożyły się na dobrą sesję za oceanem, gdzie większość indeksów kolejny dzień z rzędu odnotowywała wzrosty. NASDAQ100 wyrównał historyczne szczyty, z kolei SP500 znajduje się tuż poniżej ATH. Wyrównanie maksimów to moim zdaniem tylko kwestia czasu.

Złoty wczoraj kontynuował korekcyjny ruch aprecjacyjny. Spadki eurodolara klasycznie przełożyły się na zniżki pary EUR/PLN, która zahaczyła o 4,5570. Dziś o poranku widzimy odreagowanie wczorajszego ruchu i aktualnie znajdujemy się na poziomie 4,57. Z technicznego punktu widzenia, wczorajszy dołek uplasował się na dość istotnym wsparciu technicznym, który został ukształtowany przez maksima z 18 czerwca.

Łukasz Zembik, kierownik dep. analiz w TMS Brokers

Jeżeli coś wybrzmiało bardzo wyraźnie na konferencji prezesa Europejskiego Banku Centralnego to to, że zrobią naprawdę dużo, by utrzymać rekordowo niskie stopy procentowe.

EBC nie zaskoczył

Zgodnie z oczekiwaniami nie doszło wczoraj do zmian stóp procentowych w strefie euro. Pozostały one na rekordowo niskim poziomie. Również zgodnie z oczekiwaniami wielu specjalistów kontynuowana jest narracja pozwalająca przeczekać wzrost inflacji. Komunikat mówi o podnoszeniu stóp procentowych, jeżeli inflacja przekroczy 2%. Dokłada jednak dwa warunki, które tworzą z tego fikcję. Pierwszy to fakt, że musi to się wydarzyć daleko przed horyzontem prognoz. Drugi to przekroczenie musi utrzymywać się w średnim okresie. W rezultacie można śmiało to uprościć do stwierdzenie, że EBC będzie tolerował wyższe poziomy inflacji, ale stóp procentowych nie zamierza podnosić, o ile nie dojdzie do ekstremalnych scenariuszy. Rynki początkowo zareagowały optymistycznie, jednakże wraz z trwaniem wystąpienia analitycy szybko zorientowali się, co się dzieje i euro traciło na wartości względem dolara.

Gorsze dane z USA

Równo z początkiem wystąpienia prezesa EBC poznaliśmy dane z USA na temat wniosków o zasiłek dla bezrobotnych. Wynik 419 tysięcy to najgorszy rezultat od 9 tygodni. Co gorsza, powoduje on, że średnia krocząca miesięczna wzrasta. Słabsze dane były jednym z powodów większego optymizmu inwestorów względem euro na początku wspomnianego wystąpienia. Dane te ze względu na swoją krótkoterminowość i oczekiwania analityków na potwierdzenie w kolejnym odczycie nie spowodowały tak silnego ruchu, by trwale osłabić dolara. Zapowiedzi utrzymywania stóp procentowych w strefie euro były jednak mocniejszą informacją.

Dane z Wysp

Od rana poznaliśmy dane na temat sprzedaży detalicznej w Wielkiej Brytanii. Rośnie ona o 9,7% względem oczekiwań o 0,1% niższych. Można zatem uznać, że są to dane zgodne z oczekiwaniami. Funt jednak traci po tych danych. Powodem jest fakt, że od dwóch dni brytyjska waluta wyraźnie zyskiwała i inwestorzy czekali na dobry moment do realizacji zysków. Być może część z nich liczyła na pozytywną niespodziankę i kontynuację ruchu. Gdy do tego nie doszło, zaczęli sprzedawać, co spowodowało przecenę funta.

Dzisiaj kolejny dzień wolny w Turcji, a w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – Kanada – sprzedaż detaliczna,

15:45 – USA – indeks PMI dla przemysłu.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Inflacja w Polsce była napędzana głównie wzrostem kosztów wytwarzania – na który wpływ mają takie czynniki, jak: surowce, energia lub koszty pracy. Jednak długi okres lockdownu zmienił nie tylko życie społeczne, ale wpłynął także znacząco na sytuację gospodarczą na całym świecie. W Polsce długo nie mogliśmy się doczekać możliwości wyjazdu, zjedzenia w restauracji i korzystania z innych różnorodnych usług. Nagła, zwiększona konsumpcja stała się jednym z głównych czynników wzrostu inflacji, która może utrzymywać się jeszcze przez długi czas. Ekonomiści tłumaczą, że do tej pory wzrost cen spowodowany był głównie podwyższeniem kosztów produkcji – jednak od momentu odmrożenia gospodarki zaczęto wymieniać wzrost popytu jako jeden z głównych czynników podwyższonego poziomu inflacji. Jednocześnie eksperci prognozują, że sytuacja w dalszym ciągu będzie się pogarszać, a ceny nadal będą rosły. W gospodarce mogą pojawić się tendencje do wprowadzania systemów rewaloryzacyjnych zarówno w zakresie płac, jak i cenników firm. Oznacza to, że inflacja ma ogromny wpływ na nasze życie gospodarcze i społeczne. Właśnie dlatego należy ją uwzględniać.

– Do tej pory o podniesieniu cen nie mówiliśmy w kontekście nadmiernego popytu. Natomiast od kilku miesięcy, od kiedy zaczęliśmy otwierać usługi, popyt na nie stał się większy. Dodatkowo wzrosło zapotrzebowanie na chociażby dobra przemysłowe – szczególnie te o charakterze trwałym. To właśnie te czynniki dodatkowo rozpędziły inflację – powiedział serwisowi eNewsroom Piotr Soroczyński, główny ekonomista Krajowej Izby Gospodarczej. – Rokowania dotyczące cen w Polsce nie są optymistyczne, ponieważ po okresie napędzania inflacji kosztami przyszedł czas na wzrost inflacji spowodowany wzmożonym popytem. Niepokojące jest to, że w maju pojawił się pierwszy impuls w postaci spadku poziomu depozytu ludności w bankach. Nie dotyczy to oczywiście tylko lokat, ponieważ w tym przypadku przesunięcia między rachunkami bieżącymi a lokatami zawsze były dość duże i często komentowane. Jednak w tym momencie poziom sumy wkładów spadł o 6 mld zł. Ta sytuacja to zupełnie coś innego nowego. Duża część tych pieniędzy przyśpieszyła sprzedaż detaliczną. Musimy się przyzwyczaić, że z inflacją może być tak, że jej podwyższony poziom będzie nam towarzyszył jeszcze przez jakiś czas – a to rodzi kilka poważnych niebezpieczeństw. Czynniki związane z automatyczną rewaloryzacją mogą ugruntować poziom inflacji na długi czas. W przeszłości naszym sukcesem w zwalczaniu inflacji było to, że ludzie zapomnieli, że coś takiego w ogóle istnieje. Skutkowało to tym, że w umowach biznesowych nie uwzględniano tego czynnika. Jednak w tej chwili sytuacja może być odwrotna. Ludzie przypomną sobie o inflacji i zaczną się przed nią zabezpieczać, co tylko ją ugruntuje – ostrzega Soroczyński.

W dniu 28 czerwca 2021 roku PZU skierowało do serwisów blacharsko-lakierniczych pismo, w którym poinformowało o zmianach od 1 lipca w rozliczaniu kosztów napraw w szkodach zgłaszanych do PZU w ramach ubezpieczeń OC. Zgodnie z pismem koszty naprawy w szkodach OC mają podlegać „optymalizacji” polegającej na rozliczaniu ich według warunków finansowych obowiązujących w zakładach tzw. sieci preferowanej (działających na podstawie umów o współpracy zawartych z wybranymi przez PZU zakładami naprawczymi) w regionie najbliższym klientowi. PZU wskazało, że od 1 lipca szkody nie będą zlecane przez PZU S.A. i PZU Pomoc S.A. do zakładów sieci naprawczej PZU Pomoc, które nie należą do tzw. sieci preferowanej, a szkody OC obsługiwane w zakładach sieci naprawczej mają być rozliczane przez PZU po indywidualnym uzgodnieniu kosztów naprawy na podstawie zaakceptowanego kosztorysu lub telefonicznego uzgodnienia kosztów. Jednocześnie zakłady naprawcze nakłaniane są do dołączenia do sieci preferowanej, czego warunkiem jest uzgodnienie warunków finansowych.

Jak wynika z opinii przygotowanej przez zespół prawny Związku Dealerów Samochodów działanie takie stanowi naruszenie obowiązujących w Polsce przepisów prawa poprzez naruszenie art. 15 ust. 1 pkt 5 ustawy z dnia 16 kwietnia 1993 r. o zwalczaniu nieuczciwej konkurencji, który wprowadza zakaz praktyk utrudniających innym przedsiębiorcom dostęp do rynku. Art. 3 ust. 1 ustawy o zwalczaniu nieuczciwej konkurencji zawiera definicję czynu nieuczciwej konkurencji, którym jest działanie sprzeczne z prawem lub dobrymi obyczajami, jeżeli zagraża lub narusza interes innego przedsiębiorcy lub klienta. Art. 3 ust. 2 tej ustawy zawiera otwarty katalog stypizowanych czynów nieuczciwej konkurencji. Wśród tych stypizowanych czynów wymienia utrudnianie dostępu do rynku.

W naszej ocenie praktyka PZU S.A. i PZU Pomoc S.A. jest jawnym aktem nieuczciwej konkurencji oraz próbą zastraszenia serwisów nie będących członkami tzw. sieci preferowanej. Działania, które podejmuje PZU S.A. i PZU Pomoc S.A. zostały opisane w polskiej literze prawa jako zabronione i podlegające odpowiedzialności. Obowiązkiem Związku Dealerów Samochodów jest ochrona interesów autoryzowanych serwisów. Jeżeli PZU S.A. oraz PZU Pomoc S.A. nie wycofa się ze swojego stanowiska, będziemy dochodzić praw serwisów oraz ich klientów przed sądem. – mówi Marek Konieczny, prezes Związku Dealerów Samochodów.

Związek Dealerów Samochodów uważa, że opisywana praktyka to akt nieuczciwej konkurencji, a forma przedstawionej „optymalizacji” doprowadzi do ograniczenia dostępu do rynku warsztatom, zwłaszcza autoryzowanym. Znanym jest fakt, że ubezpieczyciel serwisom spoza swojej sieci preferowanej oferuje stawki odbiegające od rzeczywistych kosztów realizowanych napraw. W kontekście omawianego pisma doprowadzi to do sytuacji, w której „brak możliwości uzgodnienia kosztów naprawy” stanie się regułą prowadzącą do blokowania możliwości realizowania napraw w warsztatach spoza tzw. sieci preferowanej.

Taka praktyka nie tylko doprowadzi do powstania nieuczciwej konkurencji, ale również naruszy interesy konsumentów, którzy nie otrzymają świadczeń, do których są uprawnieni, co stanowi podstawę do zastosowania art. 24 ust. 1 ustawy o ochronie konkurencji i konsumentów i wszczęcia postępowania przez UOKiK.

W związku z tym ZDS wystosował do PZU wezwanie o zaprzestanie naruszenia niezgodnych z prawem praktyk i wezwał do wycofania się z pisma z dnia 28 czerwca 2021 roku. W przypadku braku skierowania do serwisów pisma, w którym zostanie zawarta informacja o wycofaniu się z anonsowanych zmian przez PZU S.A. oraz PZU Pomoc S.A. Związek Dealerów Samochodów podejmie adekwatne kroki prawne.

Opisywana sytuacja będzie miała realne przełożenie na sytuację prawną i finansową podmiotów likwidujących szkody w pojazdach oraz samych poszkodowanych. Nie tylko zawężenie dostępu do oferowanych przez nich usług, ale powiększająca się skala niedopłat do kosztów naprawy pojazdu stanowić będzie konsekwencję wprowadzanych działań – wyjaśnia adwokat Magdalena Rok-Konopa, pełnomocnik Polskiej Izby Pośredników i Doradców Odszkodowawczych. Ubezpieczyciel pozostając bowiem w poczuciu spełnionego obowiązku biernie będzie oczekiwał na wszczęcie przez serwis lub osobę poszkodowaną postępowania sądowego. Z perspektywy wyżej wymienionych wiązać się to będzie zaś z koniecznością zaangażowania czasu i środków finansowych na obsługę rosnącej liczby spraw sądowych. Zważając w jakim tempie obecnie proceduje jedną sprawę polskie sądownictwo, sugerować można wystąpienie realnej patologii na rynku usług odszkodowawczych, związanej z narastającą sumą niedopłat do odszkodowań na rzecz uprawnionych.

Polska Izba Motoryzacji wskazuje z kolei, że problem jest znacznie szerszy i nie dotyczy tylko pisma PZU z 28 czerwca 2021 roku. Praktyki budzące szereg wątpliwości lub wprost gwałcące prawo każdego obywatela do należnego mu odszkodowania są w ostatnich latach nasilane i zaliczyć do nich można chociażby:

masowe narzucanie fikcyjnie kreowanych na potrzeby ubezpieczycieli nieprzystających do rynku stawek za wykonywanie napraw (rbg), usług assistance, czy najmu pojazdów zastępczych,

ingerencję w technologię naprawy (pośrednio i bezpośrednio) poprzez bezpodstawne korekty zakresów naprawy,

wymuszanie łamania tajemnicy handlowej poprzez żądanie faktur pierwokupu części zamiennych mimo wystawienia czytelnej i zgodnej z wytycznymi KNF faktury za naprawę,

stosowania podwójnych standardów oraz abuzywnych zapisów w umowach o współpracy,

uporczywe nieuznawanie opinii niezależnych rzeczoznawców co wprost prowadzi do paraliżu systemu wymiaru sprawiedliwości ilością spraw sądowych (w ostatnim tylko roku ponad 180 tyś. nowych) oraz powoduje zapaść na rynku napraw dla tysięcy małych firm,

wspieranie rozwiązań zaniżających odszkodowania, istotnie wzmacniających funkcjonowanie szarej strefy i obniżających bezpieczeństwo ruchu drogowego.

Zdaniem Prezesa Polskiej Izby Motoryzacji Romana Kantorskiego – Obserwowane praktyki nijak się mają w rzeczywistości do wniosków z informacji Najwyżej Izby Kontroli z 2019 roku, które m.in. nakazywały wzmocnienie ochrony i praw konsumenta. Zgadza się z tym Prezes Automobiklubu Polski – Romuald Chałas dodając również – To pominięcie praw poszkodowanych wynikających chociażby z art. 363 KC.

Ogólnopolska Komisja Rzemiosł Motoryzacyjnych Związku Rzemiosła Polskiego (OKRM ZRP) od dawna przygląda się i analizuje postępowanie ubezpieczycieli na rynku likwidacji szkód w tym również PZU. Nasze wątpliwości budzi fakt, iż zakłady ubezpieczeń zapominają lub celowo nie chcą pamiętać, co to jest działalność ubezpieczeniowa określona w stosownej ustawie i metodą siły w sposób często, w naszej opinii, niezgodny z prawem próbują ograniczać prawa poszkodowanych zawartych w przepisach Kodeksu cywilnego. – komentuje Daniel Trojak v-ce przewodniczący OKRM ZRP. Tworzone sieci naprawcze przez ubezpieczycieli nie tylko powodują naruszenie zasady pełnej kompensacji szkody, ale również w sposób niezrozumiały naruszają gospodarkę wolnorynkową i ograniczają swobodę konkurencji. Także poprzez promowanie swoich firm „złapanych do sieci” ubezpieczalnie reklamują te podmioty co z pewnością nie jest już działalnością ubezpieczeniową. – tłumaczy dalej Daniel Trojak. W związku z takim działaniem towarzystw ubezpieczeniowych OKRM ZRP proponuje w ramach konsolidacji branży przeprowadzenie kampanii informacyjnej dla poszkodowanych informującej o tym jakie naprawdę przysługują im prawa w związku z uszkodzeniem ich pojazdu. Po drugie proponujemy zbadać za pomocą odpowiednich organów mających kontrole i nadzór nad ubezpieczycielami, czy aby umowy zobowiązujące firmy naprawcze do działania w tzw. sieciach naprawczych ubezpieczyciela nie ograniczają praw poszkodowanych (osób trzecich) – kontynuuje wiceprzewodniczący OKRM ZRP.

Sytuacja na rynku napraw pojazdów ze względu na agresywną politykę towarzystw ubezpieczeniowych pogarsza się z dnia na dzień. Nie dość, że w procesach likwidacji szkód nagminnie łamane są prawa poszkodowanych, to na dodatek zakłady ubezpieczeń wykorzystując pozycje dominującą zaczynają bezkarnie łamać przepisy prawa cywilnego, czy przepisy chroniące konkurencję i konsumentów. Dlatego też apelujemy do branży o niezwłoczne powiadomienie odpowiednich organów o stwierdzonych przypadkach działań TU celem wspólnego działania mającego na celu wyeliminowanie tych bezprawnych działań ubezpieczycieli z rynku. Jako przedstawiciele kilku tysięcy podmiotów z branży zrzeszonych w strukturach ZRP na bieżąco otrzymujemy sygnały o nowych coraz bardziej wyrafinowanych metodach towarzystw Ubezpieczeniowych, które ograniczają swobodę działalności gospodarczej poprzez nieuczciwą konkurencję – apelujemy, aby krajowe instytucje nadzorcze pomogły w rozwiązywaniu tego typu problemów. Jeśli zaś to stanie się nieskuteczne zmuszeni będziemy prosić o pomoc instytucje unijne czy międzynarodowe – bo niedopuszczalnym jest by w państwie prawa zakłady ubezpieczeń dopuszczały się notorycznego jego łamania i czuły się w obliczu nadzoru bezkarne. Tym bardziej, że większość z nich to podmioty prywatne. Wysokość nakładanych na instytucje ubezpieczeniowe kar jest niewspółmierna z dochodami jakie te instytucje osiągają omijając prawo. Czynią tak bowiem nadal, bo omijanie prawa w dalszym ciągu w Polsce przynosi im więcej dochodu niż jego przestrzeganie, co jest nie do zaakceptowania w kraju należącym do struktur Unii Europejskiej. – dodaje Andrzej Duch przewodniczący OKRM ZRP.

O ostatnim działaniu PZU został również poinformowany Rzecznik Finansowy, do którego ustawowych zadań należy ochrona interesów ubezpieczonych.

Udany rebranding, transformacja w kierunku „multiwertykalnej” oferty produktowej, dynamiczny rozwój platformy marketplace, zwiększanie sprzedaży marek własnych oraz bardzo dobre wyniki finansowe. Firma Morele, będąca jednym z czołowych graczy na polskim rynku e-commerce, rozpoczęła proces pozyskania nowego inwestora finansowego, który wesprze jej dalsze plany wzrostu. Wiemy, na co dokładnie firma chce przeznaczyć pozyskane środki.

Firma Morele, posiadająca 1,5% udziału w całym polskim rynku e-commerce, może pochwalić się bardzo dobrymi wynikami finansowymi. Ostatni rok fiskalny, zakończony w marcu 2021 r., spółka zamknęła z GMV (obrót na platformie) na poziomie 1,3 mldzł (wzrost o około 30% rdr) oraz wynikiem EBITDA w wysokości ponad 50 mln zł.

W bieżącym roku spółka planuje przyspieszyć tempo wzrostu.

Kluczowym elementem budującym potencjał wzrostu w przyszłości jest przekształcenie naszego sklepu z elektroniką użytkową w „multiwertykalną” platformę, na której oferta produktowa znacznie wychodzi poza te obszary, z którymi do tej pory była kojarzona nasza firma. Ponadto, swoją działalność opieramy na modelu hybrydowym, który łączy tradycyjny sklep internetowy z platformą marketplace i umożliwia klientom zakupy od różnych sprzedawców w jednym miejscu – mówi Michał Pawlik, CEO i współzałożyciel Morele.

Firma Morele ma przed sobą ambitny plan – w ciągu najbliższych 5 lat chce znaleźć się w TOP3 polskiego rynku e-commerce. Zdaniem Michała Pawlika uda się to osiągnąć m.in. poprzez koncentrację na ułatwieniu klientom znalezienia odpowiedzi na pytanie “co kupić”, bez konieczności wyszukiwania informacji o produkcie np. na forach internetowym. Skupiamy się przede wszystkim na wdrażaniu narzędzi, które nie tylko ułatwiają zakupy w Internecie, ale również pozwalają zaoszczędzić cenny czas przy wyborze produktu, który będzie spełniał oczekiwania nawet najbardziej wymagających klientów. Jesteśmy świadomi, że nasze podejście różni się od podejścia innych firm, które starają się dostarczać odpowiedź na pytanie “gdzie kupić”. Mamy jednak nadzieję, że dzięki tej odmiennej koncepcji w przyszłości uda nam się zdobyć przewagę na rynku. Chcemy szybciej osiągnąć wyznaczony cel oraz podtrzymać dynamikę wzrostu, stąd też decyzja o pozyskaniu nowego inwestora finansowego, który wesprze nasze ambicje – dodaje Pawlik.

Pozyskane środki Morele chce przeznaczyć przede wszystkim na zwiększenie rozpoznawalności marki, akwizycję nowych klientów oraz inwestycje

w technologię.

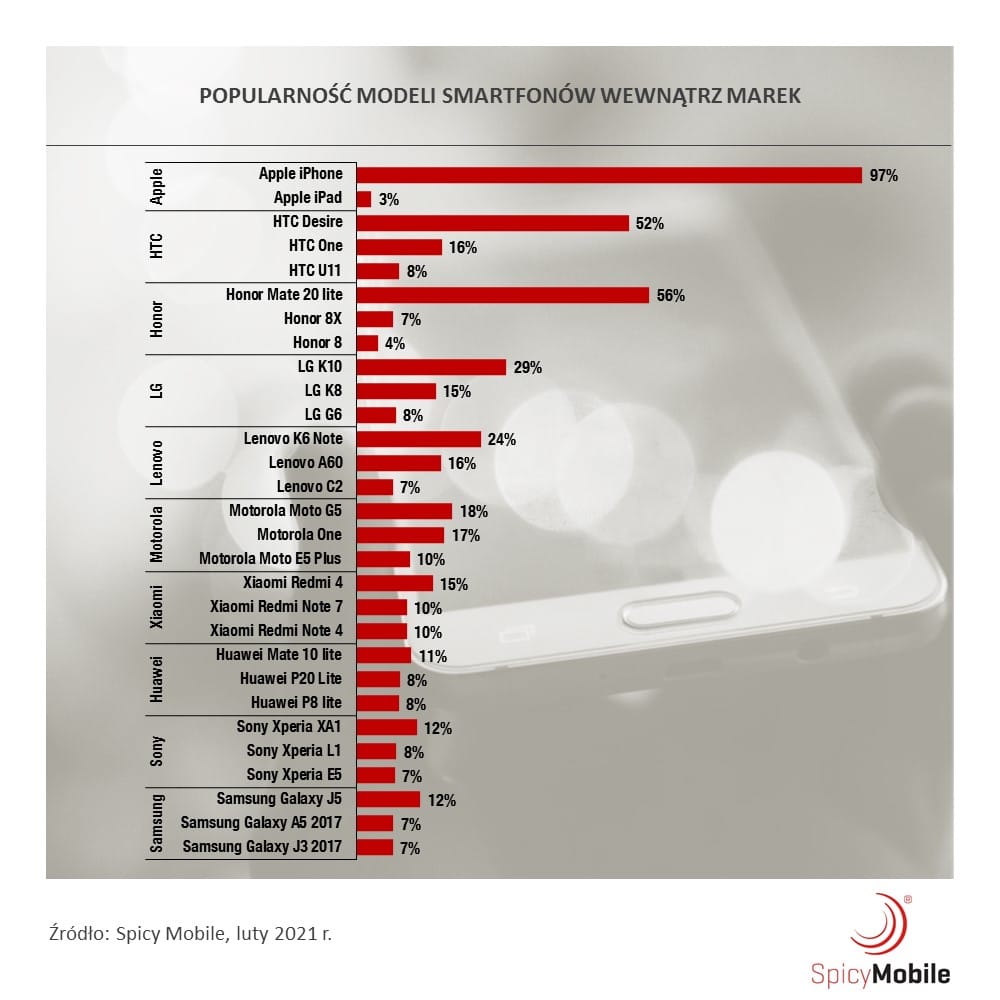

Agencja marketingu mobilnego Spicy Mobile sprawdziła, z jakich smartfonów korzystają Polacy. W zestawieniu triumfują trzy marki: Samsung, Huawei i Apple. Ich łączny udział w rynku wynosi aż 75%.

Najpopularniejsze w Polsce smartfony marek Samsung, Apple, Xiaomi czy Huawei są dostępne w Morele.net, co pozwala łatwo sprawdzić aktualne ceny i dostępność modeli.

Rynek smartfonów jest niezwykle konkurencyjny. Co roku niemal wszyscy producenci prezentują nowe flagowe urządzenia. Według najnowszego raportu IDC, w 2020 r. w Polsce do sklepów trafiło 8,53 mln smartfonów o łącznej wartości nieco ponad 9 mld zł. Czy wyniki sprzedaży przekładają się na faktyczną popularność? Agencja Spicy Mobile, dzięki wynikom pasywnego pomiaru aktywności na urządzeniach mobilnych, sprawdziła, z jakich urządzeń korzystają Polacy. W przygotowanym zestawieniu najpopularniejszych smartfonów próżno szukać flagowych modeli. Zamiast nich w kieszeniach Polaków znajdują się smartfony ze średniej półki cenowej, które swoją premierę miały kilka lat temu.

Samsung: 37% udział w polskim rynku

Jak wynika z badania Spicy Mobile, koreański producent jest niekwestionowanym liderem rankingu z 37% udziałem w rynku. Najpopularniejsze modele tej marki to mieszczące się w średniej półce cenowej Samsung Galaxy J5, Samsung Galaxy A5 2017 i Samsung Galaxy J3 2017. Najnowsze dane dotyczące sprzedaży nie są jednak dla Samsunga optymistyczne. Firma odnotowała spadki zarówno pod względem wolumenu, jak i wartości sprzedaży (według raportu IDC wyniosły one odpowiednio -44,8% i -49,4%).

Huawei: 19% udział w polskim rynku

Największą popularnością wśród smartfonów marki Huawei cieszy się Huawei Mate 10 Lite. Ten model ze średniej półki zadebiutował na rynku w 2017 r. wraz z flagowcem Huawei Mate 10 Pro. Na drugim miejscu uplasował się mający swoją premierę rok później Huawei P20 Lite, na trzecim dość stary model – Huawei P8 Lite – smartfon ze średniej półki, wypuszczony na polski rynek przez chińskiego producenta w 2015 roku.

„Najbliższy okres będzie dość interesujący na rynku smartfonów” – podkreśla Tomasz Kąkol ze Spicy Mobile. – „Zainteresowanie smartfonami Huaweia spada ze względu na odcięcie od usług Google. Być może część tego tortu pokryje niezależny już od chińskiego giganta Honor. Nowe smartfony tej marki, w przeciwieństwie do Huaweia, będą miały dostęp do sklepu Google Play oraz innych aplikacji i usług Google’a”.

Apple: 19% udział w polskim rynku

Według badania Spicy Mobile, udział marki Apple w Polsce na rynków smartfonów jest równy Huawei. 97% urządzeń „z jabłuszkiem” to smartfony, tablety stanowią jedynie 3%. Niestety – ze względów metodologicznych – nie ma możliwości określenia, które konkretnie modele „z jabłuszkiem” posiadają Polacy. Jak wynika z najnowszego raportu IDC, Apple pozostaje liderem rynku pod względem wartości sprzedaży. Wartość iPhone’ów dostarczonych w 2020 roku na polski rynek stanowiła 26,2% całości. Xiaomi w tym zestawieniu znalazło się na drugim miejscu (23,4%), a podium zamyka Samsung (21,6%).

Xiaomi: 8% udział w polskim rynku

Smartfony Xiaomi cieszą się w naszym kraju coraz większą popularnością. Według analityków IDC, ten chiński producent stał się w 2020 r. nowym liderem sprzedaży na poziomie 2,63 mln urządzeń dostarczonych do sklepów (udział w rynku 30,8%), dystansując Samsunga (21,8% rynku) i Huaweia (16,1% rynku). Jak wynika z danych Spicy Mobile, ze smartfonów marki Xiaomi korzysta 8% użytkowników urządzeń mobilnych. Najbardziej popularne modele należą do niskobudżetowej linii Redmi. Są wśród nich Xiaomi Redmi 4, Xiaomi Redmi Note 7 oraz Xiaomi Redmi Note 4.

LG: 5% udział w polskim rynku

Aktualnie – jak wynika z danych Spicy Mobile – ze smartfonów LG korzysta 5% użytkowników. Do najbardziej popularnych modeli należą LG K10, LG K8 oraz LG G6. W kwietniu LG potwierdziło, że wycofuje się z branży smartfonów i zamierza skupić się na innych aspektach działalności. Według analityków na tej decyzji mogą skorzystać przede wszystkim Apple oraz Samsung.

Sony, Honor, Motorola oraz Lenovo: 2% udział w polskim rynku

Sony, Honor, Motorola oraz Lenovo to marki telefonów, z których korzysta około 2% użytkowników urządzeń mobilnych. Do popularnych modeli Sony na naszym rynku należą Sony Xperia XA1, Sony Xperia L1 oraz Sony Xperia E5. Ponad połowa użytkowników smartfonów marki Honor korzysta z modelu Honor Mate 20 Lite (56%), daleko w tyle są Honor 8X i Honor 8. W przypadku Motoroli, często używane modele to Motorola Moto G5, Motorola One oraz Motorola Moto E5 Plus. Jeśli chodzi o Lenovo – jak wynika z danych Spicy Mobile – do gustu Polakom przypadł przede wszystkim smartfon Lenovo K6 Note, na kolejnych miejscach na podium znalazły się Lenovo A60 oraz Lenovo C2.

HTC: 1% udziału w polskim rynku

Ranking Spicy Mobile zamyka tajwański producent smartfonów HTC z 1% udziałem w rynku. Ponad połowa użytkowników telefonów tej marki korzysta z modelu HTC Desire (52%). W zestawieniu pojawiły się również HTC One oraz HTC U11.

Lato to idealny czas, by o siebie zadbać. Słońce pozytywnie wpływa na motywację i sprawia, że mamy więcej energii na co dzień. Co w takim razie zrobić, by po urlopie wrócić odmienionym? Najlepiej postawić na zdrową dietę i naturalną pielęgnację twarzy. Od czego właściwie zacząć?

Naturalna pielęgnacja – jak odpowiednio dbać o skórę?

Wypoczęta twarz pozytywnie wpływa na wizerunek. Jednak w dzisiejszych czasach trudno o satysfakcjonujący relaks. Szybkie tempo życia przekłada się na to, jak prezentuje się cera. Cienie pod oczami i liczne wypryski bardzo często są objawem długotrwałego stresu. Na szczęście można zatroszczyć się o skórę w taki sposób, by jak najlepiej się prezentowała. Wystarczy wprowadzić do swojej rutyny naturalną pielęgnację. Okazuje się bowiem, że niewiele osób wie, jak właściwie dbać o skórę. Mycie twarzy wodą z mydłem z pewnością nie wystarczy. Istotne znaczenie ma przede wszystkim dokładny demakijaż, oczyszczanie i nawilżanie. Warto co jakiś czas stosować peeling, by pozbyć się martwego naskórka. Przyda się także tonik, który przywróci skórze naturalne pH. W pielęgnacji bardzo ważną funkcję pełni też ochrona. Kremu z filtrem powinno się używać codziennie. Jeśli jesteś na urlopie, możesz zafundować sobie relaks w maseczce z glinką. Nie zapomnij jednak, by przede wszystkim dbać o siebie od wewnątrz.

Dieta pudełkowa – troska o ciało od wewnątrz

Troska o siebie od wewnątrz procentuje pięknym wyglądem. Niezdrowa dieta niestety negatywnie wpływa nie tylko na samopoczucie, ale też wygląd. Dotyczy to przede wszystkim przybierania na wadze, ale także wyprysków czy wypadających włosów. Latem należy więc odpowiednio zadbać o swój jadłospis. Doskonałym pomysłem będzie skorzystanie z usług cateringu dietetycznego. Fit catering zapewnia zróżnicowane menu pełne posiłków zawierających cenne witaminy i minerały. Jeśli będziesz spożywać je regularnie, w odstępach około 3-4 godzin, możesz liczyć na spadek zbędnych kilogramów. Co ważne, dieta pudełkowa to niezwykle wygodne rozwiązanie. Nie wymaga chodzenia na zakupy czy gotowania, a zamiast tego dostarcza smaczne posiłki, które będą odpowiednie dla całej rodziny.

Catering dietetyczny – jak znaleźć właściwy?

Na rynku działa wiele cateringów dietetycznych. Zachodzi więc pytanie: który z nich warto wybrać? Najlepiej podjąć decyzję na podstawie informacji zawartych na stronie internetowej diety pudełkowej oraz opinii klientów. Dobry fit catering będzie zapewniał świeże, różnorodne posiłki. Znajdzie się w nim także miejsce dla zdrowych słodyczy. Zastanawiasz się, jak może wyglądać przykładowe menu cateringu dietetycznego? Sprawdź dieta pudełkowa w Łodzi. Dieta pudełkowa może oferować opcje dopasowane do różnych grup odbiorców. Będą to nie tylko ci, którzy chcą pozbyć się nadprogramowych kilogramów, ale też wegetarianie, osoby ograniczające gluten czy laktozę. Na diecie pudełkowej można zbudować masę mięśniową, jak również utrzymać uzyskane wcześniej efekty. Jest to więc opcja dla każdego, kto pragnie o siebie zadbać – nie tylko w wakacje!

Ceny mieszkań rosną już kolejny kwartał z rzędu. Wzrostom cen towarzyszy rekordowo wysokie zainteresowanie kredytami hipotecznymi. Najnowsze informacje dotyczące rynku mieszkaniowego prezentuje raport za II kw. 2021 przygotowany przez Metrohouse, Gold Finance i RynekPierwotny.pl.

Minął już ponad rok od ogłoszenia pandemii. Początkowo wszelkie komentarze dotyczące rynku mieszkaniowego ostrzegały przed możliwością wystąpienia trudnych do przewidzenia konsekwencji, które mogą doprowadzić do znaczącego osłabienia popytu na nieruchomości oraz możliwej zmiany koniunktury na rynku. – Nieoczekiwanie chwilowa stagnacja przerodziła się dość szybko, bo już po 2-3 miesiącach, w prawdziwy boom. Nietypowa sytuacja, w której się znaleźliśmy spowodowała wzrost zainteresowania lokowaniem nadwyżek finansowych na rynku nieruchomości. Poza mieszkaniami, które już od dłuższego czasu cieszyły się zainteresowaniem inwestorów, z oferty bardzo szybko znikały działki budowlane, a także rekreacyjne. Zwiększony popyt widoczny był także na rynku domów, mówi Marcin Jańczuk z sieci biur nieruchomości Metrohouse, współautor raportu Barometr Metrohouse i Gold Finance. Jak twierdzą eksperci, problemem stał się niedobór ciekawych ofert, a rynek był w stanie wchłonąć znacznie więcej niż dostarczali klienci indywidualni i deweloperzy. Wysoki popyt, w połączeniu w postępującą inflacją i wzrastającymi kosztami siły roboczej mogły w konsekwencji oznaczać tylko jedno – dalszy wzrost cen niemal każdego segmentu rynku.

Na rynku wtórnym w Warszawie już ponad 11 tysięcy za metr

Mimo ogólnych tendencji wzrostowych, w II kw. 2021 r. nie mieliśmy już do czynienia z jednolitym wzrostem cen w każdej z analizowanych lokalizacji. W dwóch przypadkach, w porównaniu do poprzedniego kwartału, ceny mieszkań na rynku wtórnym uległy obniżce. Tak było we Wrocławiu, gdzie za m kw. płacono średnio 8188 zł oraz Gdańsku, gdzie m kw. lokum to koszt średnio 8616 zł. W obu przypadkach spadki wynoszą 2 proc. W Warszawie, po małej korekcie w I kw., ponownie mieliśmy do czynienia z podwyżkami. – Po raz pierwszy w historii średnie ceny przekroczyły 11 tys. zł za m kw. Analizując wzrosty cen rok do roku widać, że to właśnie w Warszawie ceny wzrosły najbardziej w stosunku do pierwszego pandemicznego kwartału zeszłego roku. Różnica wynosi 11,4 proc., mówi Marcin Jańczuk z Metrohouse. Dość istotna różnica w cenie ma miejsce w Gdańsku i Łodzi (po 10,6 proc.). Zaraz po stolicy są to miejsca, gdzie pandemia ma niebagatelny wpływ na wzrost cen. W dalszym ciągu szybki wzrost cen notowany jest w Krakowie, gdzie za m kw. trzeba już zapłacić średnio 9346 zł.