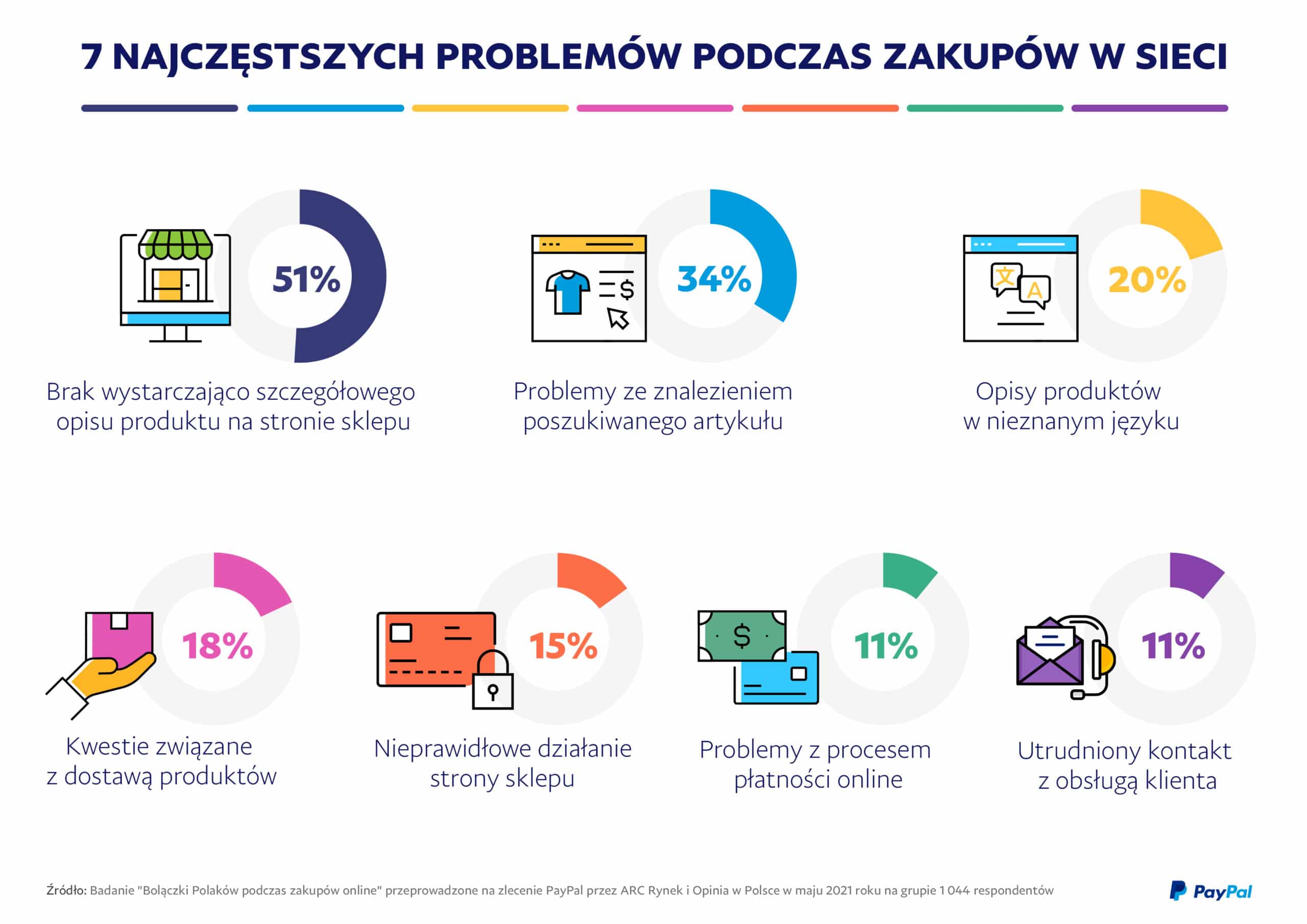

Na tle Europy polskich konsumentów charakteryzuje duże zaufanie do lokalnych producentów i firm, które odpowiedzialnie zareagowały na kryzys wywołany pandemią. Z najnowszego raportu Global State of the Consumer Tracker opracowanego przez ekspertów firmy doradczej Deloitte wynika też, że znacząco wzrosło poczucie bezpieczeństwa we wszystkich badanych aktywnościach konsumenckich. Największy wzrost dotyczy masowych wydarzeń. Aż o 16 p.p. przybyło Polaków, którzy bezpiecznie czują się na meczach i koncertach. Poprawił się także opracowany przez Deloitte indeks niepokoju, który pokazuje ogólny poziom obaw wywołanych przez COVID-19.

Wyniki ankiety Deloitte pokazują coraz większe, a w wielu przypadkach zaskakująco duże, uspokojenie nastrojów konsumentów nad Wisłą. Spory, bo aż o 12 p.p., wzrost poczucia bezpieczeństwa wśród rodzimych ankietowanych eksperci Deloitte odnotowali w przypadku wizyt w sklepach. Obecnie podczas robienia tradycyjnych zakupów bezpiecznie czuje się aż 68 proc. z nich. Również o 12 proc. przybyło Polaków, którzy nie mają obaw przed jedzeniem w restauracjach. Odpowiedziała tak ponad połowa zapytanych. 54 proc. z nas bez wahania zatrzymałoby się w hotelu, czyli więcej o 8 p.p., a 37 proc. nie obawia się podróży samolotem (+7 p.p.). O 6 p.p. wzrosła w ciągu miesiąca liczba konsumentów, którzy nie boją się odwiedzić dentysty czy fryzjera (58 proc.). Największy wzrost widać jednak w przypadku masowych wydarzeń. Liczba osób, które czują się bezpiecznie podczas meczów czy koncertów wzrosła w ciągu miesiąca aż o 16 p.p. i wynosi obecnie 42 proc.

Powrót do restauracji i na koncerty

Patrząc całościowo na najświeższe wyniki badania, można zobaczyć, że normalność wraca nie tylko w postaci luzowania kolejnych obostrzeń, ale też w naszych głowach. Niemniej, pandemia z pewnością wyrobiła w nas nowe nawyki, które zostaną z nami na długo. Jeśli nie na zawsze. – mówi Michał Tokarski, partner, lider sektora dóbr konsumenckich w Polsce, Deloitte

Eksperci Deloitte sprawdzili także, jak zmieni się aktywność konsumentów w Polsce po zakończeniu pandemii. Ponad połowa zapytanych odpowiedziała, że zamierza częściej niż obecnie wybierać się na masowe wydarzenia, jak wspomniane koncerty czy mecze.

Prawie połowa z nas będzie częściej jadać w restauracjach. Ponad jedna czwarta deklaruje przy tym, że więcej będzie gotować w domu. Szczególnie dwa ostatnie wyniki pokazują jak bardzo z jednej strony potrzebujemy powrotu do normalności, a z drugiej jak trwale koronawirus zmienił nasze zwyczaje. Wiele osób niejako zmuszonych do gotowania w domu po prostu poprawiło swoje umiejętności kulinarne oraz doceniło wartość świeżej, zdrowej żywności i niższe koszty domowego jedzenia. – mówi Kamil Kucharczyk, wicedyrektor w dziale doradztwa finansowego Deloitte.

46 proc. respondentów planuje częściej korzystać z hoteli, natomiast po 40 proc. ankietowanych zapewnia, że zwiększy częstotliwość ćwiczeń na siłowni i wizyt w gabinecie lekarskim czy u dentysty. Ponad jedna trzecia Polaków zamierza także robić więcej zakupów w tradycyjnych sklepach.

26 proc. badanych rzadziej będzie wybierało pracę z domu. Jedna czwarta przewiduje, że rzadziej niż obecnie będzie podróżować samolotem, a po 20 proc. planuje w mniejszym stopniu korzystać z publicznej komunikacji i zamawiać jedzenie z dostawą lub na wynos.

Liczy się odpowiedzialność

W ciągu miesiąca zauważalnie wzrosła liczba Polaków, którzy chętniej kupują od przedsiębiorstw odpowiedzialnych społecznie. 41 proc. ankietowanych wybiera produkty firm, które w ich opinii odpowiednio zareagowały na kryzys. W porównaniu z wynikami badania przeprowadzonego na początku maja to więcej aż o 7 p.p. W Europie tylko w Hiszpanii jest minimalnie więcej konsumentów (42 proc.), preferujących produkty firm odpowiedzialnych społecznie.

Docenienie przez nas marek zaangażowanych to znak, że potrzebujemy pozytywnych sygnałów z rynku. Polska jest również europejskim liderem w przypadku lokalnych producentów, których popularność spadała od lutego, ale obecnie trend ten ponownie zaczął wzrastać. 51 proc. z nas, a więc o 5 p.p. więcej niż na początku maja, chętniej kupuje produkty lokalnych producentów, nawet jeśli są one droższe. To piąty wynik wśród mieszkańców przebadanych krajów. – mówi Natalia Załęcka, CMO Advisory Leader, Deloitte.

Choć na niemal niezmienionym poziomie utrzymała się liczba badanych, którzy deklarują, że kupują więcej niż są w stanie zużyć na bieżąco, 41 proc. kupujących na zapas to nadal najwyższy wynik w Europie. Tyle samo odpowiedzi padło jedynie w Wielkiej Brytanii. Jeden z najwyższych wyników w Europie dotyczy także polowania na okazje. Połowa z nas, a więc więcej o 3 p.p., deklaruje, że jest gotowa kupić rzecz, której w danej chwili nie potrzebuje, jeśli trafi na atrakcyjną okazję. Niemal tyle samo odpowiedzi padło w Irlandii, a po 47 proc. w Wielkiej Brytanii i w Niemczech.

Od marca, kiedy Polaków chętnych do płacenia za wygody podczas zakupów było najmniej w historii badania, rośnie popularność tzw. trendu convenience. Od początku maja przybyło ich nad Wisłą o 4 p.p. – odpowiedziała tak ponad jedna trzecia zapytanych. Jako przyczynę skłonności do płacenia, na przykład za dostawę zakupów do domu, najczęściej podajemy ochronę swojego zdrowia i oszczędność czasu (po 54 proc.).

Praca w biurze niestraszna

Spadek obaw związanych z robieniem zakupów stacjonarnie z pewnością pociągnął za sobą znaczny, bo o 5 p.p. spadek liczby Polaków, którzy niepokoją się o utrzymanie pracy. To powód do obaw dla 42 proc. z nas. Jeszcze nigdy w historii badania ten odsetek nie był na tak niskim poziomie. Nie jest to już także najwyższy wskaźnik w Europie. Sporo, bo aż o 8 p.p. wyprzedzili nas Hiszpanie. – mówi John Guziak, partner, lider ds. kapitału ludzkiego w Deloitte Polska.

Ekspert zwraca uwagę także na pytanie dotyczące powrotu do biura. Tylko 17 proc. z nas nie ma obaw związanych z zakończeniem zdalnego modelu pracy. Także w tym wypadku odpowiedziało tak najmniej Polaków w historii badania Deloitte. Tylko w ciągu miesiąca liczba wskazań spadła o 7 p.p. W Europie mniej obaw z tym związanych mają tylko Włosi (16 proc.) i Niemcy (15 proc.). O kolejne 3 p.p. zmniejszyła się także w ciągu miesiąca liczba Polaków, którzy deklarują, że w najbliższych tygodniach ograniczą korzystanie z komunikacji publicznej, będącej często głównym środkiem transportu do biura (40 proc.).

Spadek opracowanego przez Deloitte indeksu niepokoju, nie jest tak imponujący, jak to miało miejsce miesiąc temu, ale zmianę widać i to nie tylko w przypadku ogólnego poziomu obaw. Na przełomie maja i czerwca różnica netto między osobami, które zgodziły się ze zdaniem „Jestem bardziej zaniepokojony niż tydzień temu” oraz tymi, które zaprzeczyły wyniosła -6 proc.

Ciekawie przedstawiają się wyniki także u naszych sąsiadów. W Niemczech, gdzie indeks niepokoju był najniższy niemal od początku badania, wynosi -44 proc., czyli jest lepszy niż miesiąc temu aż o 14 p.p. W Hiszpanii, która miesiąc temu miała tylko nieco niższy poziom obaw niż Polska, pod koniec maja indeks niepokoju spadł aż dwukrotnie (-14 proc). Pogorszenie nastrojów odnotowali natomiast Brytyjczycy. Na Wyspach indeks niepokoju wzrósł w ciągu miesiąca z -11 proc. do -7 proc.

Polska nadal znajduje się w czołówce krajów na świecie z najwyższym poziomem obaw. Jesteśmy na piątym miejscu, za Indiami, RPA i Chile. Z krajów europejskich nieznacznie wyprzedają nas tylko Włochy, ale wyniki naszego badania pokazują duże uspokojenie nastrojów w przypadku wszystkich badanych przez nas aktywności konsumenckich. W każdym przypadku jest ono najwyższe w historii naszej analizy. Z pewnością wpłynęło na to coraz większe grono zaszczepionych, a także stopniowe luzowanie obostrzeń. – podsumowuje Michał Tokarski, partner, lider sektora dóbr konsumenckich w Polsce, Deloitte.

W Indiach, gdzie indeks niepokoju jest najwyższy na świecie, wzrósł on o 5 p.p. i obecnie wynosi 45 proc.

O badaniu

Najnowsza edycja badania była 18. globalnie i 15., w której wzięli udział konsumenci z Polski. W sumie eksperci Deloitte przebadali 18 krajów, oprócz Polski byli to mieszkańcy Australii, Kanady, Chin, Francji, Niemiec, Indii, Irlandii, Włoch, Japonii, Meksyku, Holandii, Korei Południowej, Hiszpanii, Wielkiej Brytanii, Stanów Zjednoczonych, Chile oraz RPA. Badanie zostało przeprowadzone na przełomie kwietnia i maja.