Drobna zadyszka amerykańskiego rynku pracy nie przeszkodziła dolarowi dalej pokazywać siły. Amerykańska waluta wciąż dobrze sobie radzi po ostatnim posiedzeniu FED i wygląda na to, że na razie nie zamierza wracać na stare miejsce.

Słabsze dane nie przeszkadzają dolarowi

Wczoraj wbrew oczekiwaniom nie byliśmy świadkami kolejnych minimów od początku pandemii w ramach wniosków o zasiłek dla bezrobotnych. Wzrost był jednak relatywnie nieduży i wynik osiągnął 412 tysięcy wobec oczekiwanych 360 tysięcy. Są to zatem dane wyraźnie niższe niż miesiąc temu. Rynki zareagowały jednak bardzo spokojnie. Ruch umacniający dolara stracił co prawda trochę impetu, ale od rana dolar odrobił pełnego centa względem euro. Wielu analityków zastanawia się obecnie czy należy spodziewać się korekty, która po tak silnym ruchu nie byłaby niczym nadzwyczajnym.

Co dalej z ropą?

Czarne złoto uległo istotnej przecenie po umocnieniu dolara. Jest to często prawidłowość, gdzie ropa, utrzymując ceny w innych walutach ulega przecenie dolarowej kiedy USD idzie w górę. Analogiczna sytuacja ma często miejsce również w drugą stronę. Taniejący dolar ma w zwyczaju pchać w górę ceny ropy. Nie wiadomo również, jak rozwinie się sytuacja z powrotem na rynek irańskiej ropy. Biorąc pod uwagę te czynniki, zapowiedzi analityków o osiągnięciu 80 dolarów za baryłkę w tym roku są mocno wątpliwe.

Rynek pracy w Polsce

O godzinie 10:00 z GUS-u nadeszły dane na temat przeciętnych wynagrodzeń i zatrudnienia. W skali roku pensje rosną o imponujące 10,1%, z kolei zatrudnienie wzrasta o 2,7%. Są to dane z grubsza zgodne z oczekiwaniami, stąd nie ma zbyt silnych reakcji na rynkach walutowych. Potwierdzają one jednak dobrą ogólną kondycję polskiej gospodarki, a w szczególności rynku pracy.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Komisja Nadzoru Finansowego zatwierdziła Prospekt Shoper S.A. w związku z planowaną Ofertą Publiczną. Spółka ubiega się o wprowadzenie akcji do obrotu na głównym rynku GPW. Publikacja Prospektu zaplanowana jest na poniedziałek 21 czerwca. Globalnymi koordynatorami oferty, współprowadzącymi księgę popytu są mBank S.A. oraz Biuro Maklerskie PKO BP. Współprowadzącym księgę popytu jest również WOOD & Company Financial Services, a.s.

Shoper to lider na polskim rynku dostawców oprogramowania dla e-commerce w modelu SaaS, który umożliwia przedsiębiorcom wygodne, szybkie i łatwe założenie własnego sklepu internetowego oraz prowadzenie sprzedaży w kanale online. Kompleksowa oferta Spółki obejmuje udostępnianą w formie abonamentu platformę Shoper oraz szereg usług sprzedawanych w modelu pay-as-you-grow (PAYG), skorelowanych bezpośrednio z liczbą zamówień lub wielkością obrotów (GMV) generowanych przez sklepy na platformie. Z rozwiązań firmy korzysta ponad 20 tys. sklepów, reprezentujących zróżnicowane branże.

– Zatwierdzenie Prospektu to bardzo pozytywna wiadomość, oznacza to, że w ciągu najbliższych dni rozpocznie się Oferta Publiczna Shoper. Budowana przez nas od 15 lat kompleksowa oferta dla e-sklepów pozwoliła nam objąć pozycję lidera na polskim rynku dostawców oprogramowania w modelu SaaS i stać się platformą pierwszego wyboru dla przedsiębiorców decydujących się na wejście do kanału online. Znajdujemy się w okresie dynamicznego wzrostu, mamy bogatą ofertę i świetnych ludzi na pokładzie, a polski rynek e-commerce ma przed sobą bardzo dobre perspektywy. Biorąc pod uwagę wszystkie te czynniki, uważam, że to dobry moment aby dołączyć do grona spółek na warszawskiej GPW. Pierwszego notowania akcji spodziewamy się jeszcze w I połowie lipca – komentuje Marcin Kuśmierz, prezes zarządu Shoper.

Spółka w swojej strategii zakłada utrzymanie pozycji rynkowego lidera oferującego oprogramowanie dla e-commerce w modelu SaaS, m.in. poprzez zwiększenie bazy użytkowników platformy Shoper, w tym przez potencjalne akwizycje i ekspansję na nowe kraje, a także wzrost udziału przychodów w modelu PAYG oraz rozwój obecnych i nowych usług, w tym koncentrujących się na wspieraniu sprzedaży wielokanałowej.

– Chcemy w dalszym ciągu wykorzystywać wysoką skalowalność naszego modelu biznesowego i zwiększać bazę użytkowników korzystających z naszej platformy oraz oferowanych przez nas w modelu pay-as-you-grow usług dodatkowych. Rozważamy akwizycje mniejszych platform e-commerce, a także wyjście z naszą ofertą na inne kraje. Pierwszym krokiem był zakup aplikacji ErpBox, która umożliwia klientom Shoper m.in. integrację z platformami handlowymi, pozwalającymi na sprzedaż za granicą. W tym momencie przestaliśmy być Spółką, która działa wyłącznie na terytorium Polski – dodaje Marcin Kuśmierz.

Shoper w 2020 roku odnotował przychody na poziomie 47 mln zł oraz 22 mln zł zysku EBITDA menedżerskiej, po wyłączeniu zdarzeń o charakterze jednorazowym. Oznacza to wzrost o odpowiednio 69 proc. r/r oraz 104 proc. r/r. W tym samym okresie GMV* wygenerowana przez sklepy na platformie Shoper wyniosła niemal 4,0 mld zł, co oznacza wzrost o 87 proc. r/r.

Na poniedziałek 21 czerwca planowane jest opublikowanie Prospektu na stronie internetowej Spółki: https://www.shoper.pl/relacje-inwestorskie/

Przedmiotem oferty będzie około 27,1% akcji istniejących Shoper w tym około 2,5% w ramach opcji stabilizacyjnej. Oferującymi akcje są aktualni akcjonariusze Spółki, tj. fundusz private equity V4C POLAND PLUS FUND S.C.A. SICAV FIAR, Modhaus sp. z o.o., KFF Sarl, Krzysztof Krawczyk oraz Rafał Krawczyk. Spółka nie planuje podwyższenia kapitału zakładowego. Akcjonariusze sprzedający oraz Spółka zobowiązali się do nie sprzedawania lub nie emitowania akcji Spółki przez okres 360 dni po Ofercie.

Menadżerami Oferty są mBank S.A., Biuro Maklerskie PKO BP oraz WOOD & Company Financial Services, a.s. Doradcą prawnym Spółki w związku z Ofertą jest kancelaria prawna MJH Moskwa, Jarmul, Haładyj i Partnerzy – Adwokaci i Radcowie Prawni sp.p. Doradcą prawnym Menedżerów Oferty w związku z Ofertą jest kancelaria prawna DLA Piper Giziński Kycia sp.j. Audytorem Spółki jest Grant Thornton.

*GMV (ang. gross merchandise value) – suma przychodów sklepów prowadzących działalność na platformie Shoper, nie uwzględnia przychodów sklepów sprzedawanych przez partnerów Spółki na zasadzie private label oraz nie uwzględnia przychodów generowanych przez integrację z zewnętrznymi marketplace.

Saule S.A., pierwsza na świecie firma dysponująca funkcjonującą fabryką innowacyjnych perowskitowych ogniw fotowoltaicznych, zakończyła pozytywnie due diligence spółki Blumerang Investors S.A., co otwiera jej drogę do debiutu na NewConnect, małym parkiecie warszawskiej Giełdy.

JR HOLDING ASI S.A. oraz Saule zawarły we wrześniu 2020 roku umowę wsparcia inwestycyjnego w celu wprowadzenia Saule do obrotu na Giełdzie Papierów Wartościowych w Warszawie, w drodze tzw. „odwrotnego przejęcia”. Odwrotne przejęcie polegać będzie na połączeniu się Saule S.A. ze spółką giełdową w drodze nabycia przez spółkę giełdową akcji Saule S.A. w zamian za nowo wyemitowane akcje tej spółki giełdowej, które zostaną objęte przez dotychczasowych akcjonariuszy Saule.

W marcu 2021 r. Saule i JR HOLDING poinformowały, że spółką giełdową z którą połączy się Saule będzie – notowana na NewConnect, alternatywnym rynku Giełdy Papierów Wartościowych w Warszawie – Blumerang Investors S.A. Spółki zawarły porozumienie (Term Sheet), w którym uzgodniły założenia transakcji związanej z nabyciem akcji Saule przez Blumerang. Ustalono również, że warunkiem transakcji jest przeprowadzenie badania spółki Blumerang pod kątem prawnym i finansowym przez Saule (due diligence).

W piątek Blumerang Investors S.A. poinformowała w raporcie ESPI o przekazaniu przez Saule informacji o zakończeniu badania z wynikiem pozytywnym. „W przekazanym dokumencie Saule wskazało, że wyniki badania due diligence dają podstawę do zawarcia tej transakcji, po uprzednim wypełnieniu zaleceń pokontrolnych zawartych w raportach końcowych z badania due diligence, których realizacja będzie przedmiotem dalszych uzgodnień pomiędzy Stronami” – podała Spółka w komunikacie.

Oznacza to, że zakończono, zgodnie z planem, kolejny etap w drodze Saule S.A. do notowań na rynku kapitałowym. W wyniku planowanej transakcji JR HOLDING wraz ze spółką Columbus Energy dołączą do grona inwestorów Saule, która jednocześnie zadebiutuje na rynku NewConnect. Saule 21 maja 2021 roku uruchomiła pierwszą na świecie fabrykę drukowanych, ultracienkich i elastycznych perowskitowych ogniw fotowoltaicznych. Dzięki powiązaniu kapitałowemu, z liderem rynku fotowoltaicznego – Columbus Energy – Saule ma szansę wykorzystać efekt synergii oraz zwiększyć tempo rozwoju i komercjalizacji posiadanej przełomowej technologii.

Saule było w ostatnich dniach gościem konferencji inwestorskiej WallStreet 25, podczas której, współzałożycielka Saule i wynalazczyni technologii posiadanej przez spółkę prezentowała potencjalne zastosowania ogniw produkowanych w nowootwartej fabryce. Zdaniem Olgi Malinkiewicz, fabryka ta osiągnie zdolności produkcyjne na poziomie 40 tys. m2 rocznie. Produkowane ogniwa znajdą już teraz zastosowania praktyczne w branży IoT (Internet of Things), elektromobilności oraz innowacyjnych i lekkich rozwiązaniach architektonicznych (takich jak całe fasady fotowoltaiczne, czy żaluzje zewnętrzne pokryte ogniwami fotowoltaicznymi). Będzie to jednak wciąż produkcja eksperymentalna, choć na dużą skalę. Spółka zamierza uruchomić linie produkcyjne o znacznie większych mocach produkcyjnych. Zdaniem wynalazczyni w niedalekiej przyszłości ogniwa oparte o technologię perowskitową (ze względu na mniejszą wagę, elastyczność, możliwość ich umieszczenia na wielu powierzchniach takich jak szkło, tworzywa sztuczne czy tkaniny oraz potencjalnie większą sprawność energetyczną) zastąpią tradycyjne krzemowe ogniwa, podobnie jak telefony komórkowe wyparły telefony stacjonarne. Dzięki inwestycji dokonanej na tak wczesnym etapie JR HOLDING ma szansę stać się beneficjentem rozwoju i szerokiego wdrożenia tej przełomowej technologii. Zaangażowanie w Saule wpisuje się w strategię JR HOLDING na lata 2020-2022 w obszarze inwestycji w odnawialne źródła energii.

Polska od wielu miesięcy boryka się z jednym z najwyższych wskaźników inflacji w UE. Realizacja odłożonego popytu gospodarstw domowych związana z ponownym otwieraniem gospodarki jak również konieczność zagospodarowania ogromnych środków z Funduszy Odbudowy bez wątpienia przyczynią się do dalszego napędzania wzrostu presji cenowej w niedalekiej przyszłości. Zwracamy uwagę na fakt, że pewne czynniki inflacjogenne są czynnikami, na które państwo jest w stanie zareagować regulacyjnie.

Obecnie jednym z kluczowych czynników proinflacyjnych jest wzrost cen paliw, który odpowiadał za ponad jedną trzecią inflacji w maju br.

W celu zahamowania dalszego wzrostu inflacji można byłoby zatem zwrócić uwagę na te obszary, w których wzrost cen jest de facto stymulowany przez regulacje, a zatem może być również przez regulacje skutecznie powstrzymany. Dla przykładu, można rozważyć zrezygnowanie z podatków, które mają wpływ na wzrost cen, generując mało bezpośrednich przychodów do budżetu, modyfikacje w zakresie akcyzy na paliwo oraz rozsądną, niemającą parapodatkowego charakteru, reformę gospodarstwa odpadami.

Wprowadzenie

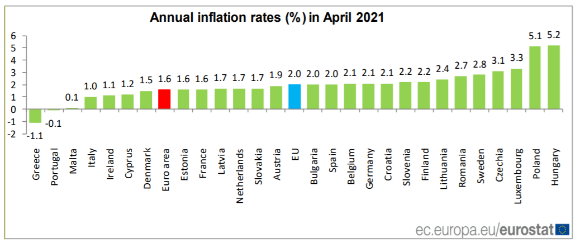

Temat szybko rosnącej inflacji przykuwa coraz więcej uwagi w debacie publicznej. Zgodnie z danymi Głównego Urzędu Statystycznego inflacja CPI w maju wyniosła 4,7 proc. oraz 4,3 proc. w kwietniu 2021. Dane Eurostatu są gorsze i pokazują, że inflacja HIPC w Polsce w kwietniu osiągnęła poziom 5,1 proc, czyli najwyższy pułap od 20 lat. Ostatni raz inflacja HIPC przekraczała 5 proc. w czerwcu 2001 r., kiedy Polska wychodziła z okresu wysokiej inflacji.[1]

Choć inflacja wyraźnie wzrasta w całej Unii, Polska pozostaje pod tym względem jednym z liderów wśród państw członkowskich UE. W kwietniu 2021 roczna stopa inflacji w UE wyniosła 2 proc., czyli o 3 punkty procentowe więcej niż w marcu.[2] Polska osiągnęła drugi najwyższy wynik, tuż za Węgrami, gdzie inflacja była wyższa zaledwie o jeden punkt procentowy. To jednak marne pocieszenie jeśli weźmiemy pod uwagę, że w kwestii inflacji Polska pozostaje na pierwszym lub drugim miejscu w UE od września 2020, a rodzima stopa inflacji jest ponad dwukrotnie wyższa niż unijna średnia.[3]

Wykres 1. Inflacja w kwietniu w UE

Źródło: Eurostat

Wzrost inflacji zmniejsza dochód rozporządzalny Polaków i wpływa na uszczuplenie naszych oszczędności. Wychodzenie z kryzysu wywołanego pandemią koronawirusa generuje nowe, dodatkowe czynniki proinflacyjne, takie jak realizacja odłożonego popytu gospodarstw domowych na usługi gastronomiczne i hotelarskie, ale również na produkty – takie jak choćby odzież. Możemy więc spodziewać się, że wraz z dalszym otwieraniem gospodarki i sezonem wakacyjnym, inflacja przyśpieszy jeszcze bardziej.

Co istotne, w dłuższej perspektywie będziemy mieć do czynienia z nowym, wyjątkowo istotnym czynnikiem proinflacyjnym, tj. znaczącym impulsem fiskalnym w postaci unijnego Funduszu Odbudowy. W nowej perspektywie budżetowej Polska otrzyma 160 mld EUR z unijnych funduszy, z czego 57 mld EUR będzie pochodzić z Funduszu Odbudowy.[4] Dla porównania, przez 16 lat członkostwa w UE Polska otrzymała ok. 181 mld EUR. Fundusz Odbudowy jest istotnym elementem wsparcia gospodarki w wychodzeniu z kryzysu, ale polityka tzw. helicopter money pociąga za sobą również długofalowe konsekwencje. Konieczność zagospodarowania środków o tak dużej skali w relatywnie krótkim czasie może prowokować wzrost cen i na pewno nie spowolni inflacji.

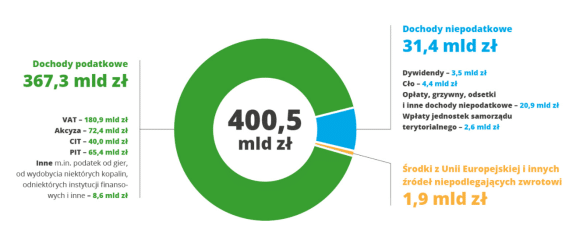

Prawdopodobnie jedynym aktorem, który nie cierpi z powodu wzrostu inflacji, jest rząd. Przy tworzeniu budżetu na 2021 rok, rząd przyjął inflację na poziomie 1,8 proc.[5] Tym samym, budżetowe przychody i wydatki zostały skalibrowane zgodnie z tym parametrem. Wzrost cen oznacza wzrost wpływów budżetowych z tytułu podatku VAT, czyli jednego z głównych źródeł przychodu państwa. Przykładowo, w 2019 r. wpływu z tytułu podatku VAT wyniosły ponad 180 mld zł, czyli prawie połowę wszystkich dochodów podatkowych uzyskanych w tamtym roku.[6] Ponad dwukrotnie wyższa niż przewidywana inflacja to znaczny wzrost wpływów do kasy państwa i lepszy bilans na koniec roku.

Wykres 2. Dochody budżetu państwa w 2019 r.

Źródło: Portal Podatkowy Ministerstwa Finansów, Dochody i wydatki

Znacząca podwyżka stóp procentowych wydaje się być w niedalekiej przyszłości mało prawdopodobna, a nawet jeśli wydarzyłaby się, to pociągnie za sobą również pewne negatywne konsekwencje dla przedsiębiorstw i konsumentów.

Inflacja w Polsce i UE

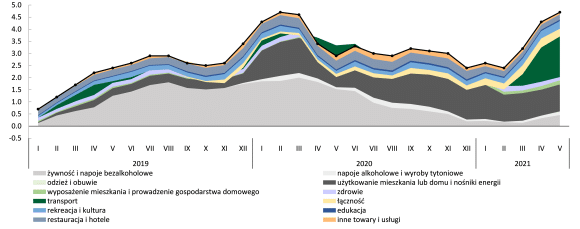

W maju 2021 inflacja w Polsce zrosła o 4,7 proc. w stosunku do analogicznego okresu roku poprzedniego z czego za 1,65 proc. wzrostu odpowiadają ceny transportu w tym cen paliw, 1,32 proc. ceny użytkowania mieszkań w tym nośników energii, 0,32 proc. wzrost cen łączności, 0,32 proc. wzrost cen rekreacji i kultury, 0,22 proc. wzrost cen usług restauracji i hoteli.

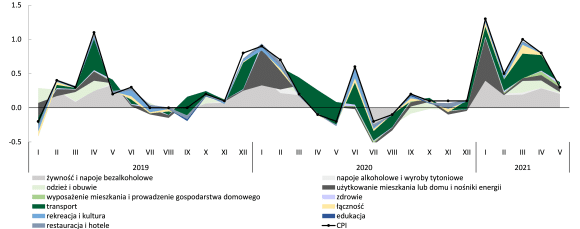

Inflacja w maju 2021 w odniesieniu do poprzedniego miesiąca wzrosła o 0,30 proc. Do wzrostu tego w największym stopniu przyczyniły się kolejno: wzrost cen żywności (0,16 proc.), użytkowania mieszkań w tym nośników energii (0,10 proc.). Ujemną kontrybucję do wskaźnika miały spadek cen transportu (0,04 proc), łączność (0,05 proc.).

Wykres 3. Dynamika CPI i wkład głównych kategorii dóbr i usług r/r

Źródło: Obliczenia własne na podstawie GUS, Bank Danych Makroekonomicznych, Wskaźniki cen

Wykres 4. Dynamika CPI i wkład głównych kategorii dóbr i usług m/m

Źródło: Obliczenia własne na podstawie GUS, Bank Danych Makroekonomicznych, Wskaźniki cen

Dla porównania, w gronie państw strefy euro również najbardziej zmiennym komponentem wchodzącym w skład zharmonizowanego wskaźnika inflacji konsumenckiej HICP stanowią ceny paliw. Spadek cen transportu w listopadzie 2020 przyczynił się do zmiany HICP strefy euro mierzonego rok do roku poprzedniego o -0,55 proc., by w kwietniu 2021 odpowiadać za 0,70 proc. w 1,60 proc. wzroście wskaźnika. Kolejnym czynnikiem po rosnących cenach transportu, który w największym stopniu wpływał na poziom inflacji w strefie euro w kwietniu tego roku był wzrost cen utrzymania mieszkań 0,52 proc., wzrost cen alkoholu i wyrobów tytoniowych 0,12 proc., wzrost cen rekreacji i kultury 0,06 proc.

Natomiast wysoki kwietniowy wzrost inflacji HICP dla Polski, pokazał że cechy strukturalne naszej gospodarki i model wychodzenia z kryzysu pandemicznego opierający się w większym stopniu na generowaniu popytu konsumpcyjnego niż na stymulowaniu inwestycji prowadzi Polskę na ścieżkę silniejszych wzrostów cen niż ma to miejsce wśród państw strefy euro. W obecnych warunkach rynkowych sektory usługowe w Polsce narzucają swobodniej wyższe ceny na swoje produkty, w celu zrekompensowania sobie kosztów wzrostu cen paliw.

Główne stymulanty inflacji – czynniki niewrażliwe na wysokość stóp procentowych

Rada Polityki Pieniężnej w swoich komunikatach podkreśla, że za marcowym i kwietniowym wzrostem inflacji stoją czynniki niewrażliwe na wysokość stóp procentowych. Są to przede wszystkim, ceny surowców paliwowych ustalane na światowych rynnach, ceny energii determinowane przez wysoki kurs uprawnień do emisji CO2 oraz ceny administracyjnie regulowane przez samorządy takie jak cena usług wywozu śmieci.

Doświadczenia międzynarodowe pokazują, że próby administracyjnego ograniczenia wzrostu cen są nieskuteczne. Tak też i okazało się to w przypadku Polski, gdzie rząd w 2020 roku zdecydował o czasowym zamrożeniu cen energii, aby w roku wychodzenia z kryzysu mogły one wzrosnąć z podwójną siłą. Stąd też wzrost ceny utrzymania mieszkań i lokali przyczynił się w kwietniu do wzrostu wskaźnika CPI o 1,24 proc. w doniesieniu do poziomu z kwietnia 2020.

Narzędziem wpływającym na kształtowanie się poziomu cen mogą być podatki pośrednie. Na podstawie Wykresu 2 możemy stwierdzić, że najbardziej zmiennym czynnikiem wpływającym na miesięczne wahania poziomu inflacji są ceny paliw. Warto więc rozważyć modyfikację akcyzy na paliwo, która, respektując minimalne wartości wyznaczone przez dyrektywę 2003/96 ws. restrukturyzacji wspólnotowych przepisów ramowych dotyczących opodatkowania produktów energetycznych i energii elektrycznej, pozwoliłaby na obniżenie cen paliw. Kolejnym istotnym czynnikiem jest cena usług takich jak wywóz śmieci. Obecnie toczą się prace nad wdrożeniem ważnych unijnych projektów dotyczących gospodarki odpadami w tym rozszerzonej odpowiedzialności producenta oraz tzw. dyrektywy SUP. W tym zakresie konieczna jest rozsądna, niemająca parapodatkowego charakteru, reforma. Ostatecznie należy zmniejszyć, zawiesić pobór lub nawet zrezygnować z niedawno wprowadzonych podatków, które doprowadziły do wzrostu cen, generując niewiele bezpośrednich przychodów do budżetu. Przykładem takiej opłaty jest podatek cukrowy. Należy również uniknąć poszerzania tego rodzaju opłat na nowe kategorie produktów.

Kolejnym istotnie wpływającym na ceny kanałem jest polityka odpowiedzialnego kształtowania wysokości płacy minimalnej. Ponieważ dostosowania płacowo-cenowe zachodzą w dłuższym okresie opinia publiczna zwykle nie dostrzega bezpośredniego powiązania między płacami a cenami. Wzrost płacy minimalnej o 15% w niewielkim stopniu wpływa na wzrost konsumpcji gospodarstw domowych 0,1%. Natomiast w większym stopniu mogliśmy zaobserwować go we wzroście cen usług, począwszy od stycznia 2020.

Konkluzje

Wysoka inflacja stanowi ukrytą formę podatku, który rozłoży się po części na przedsiębiorstwa, a po części na konsumentów, generując wyższe wpływy budżetowe. Wysoki poziom cen w Polsce uderza szczególnie w sektory przemysłowe, powodując spadek konkurencyjności polskiego eksportu. Sektory te nie są w stanie narzucić ceny na swoje produkty w odróżnienia do sektorów usługowych, a popyt zagranicy na produkty Polski zależy od konkurencyjności cen naszych towarów za granicą. Tymczasem to właśnie eksport stanowi jeden z najważniejszych czynników wzrostu Polskiej gospodarki.

Aby uniknąć dalszego wzrostu inflacji i osłabienia polskiej gospodarki, proponujemy dyskusję nad tym, w jaki sposób możemy zahamować wzrost cen poprzez ograniczenie kosztów wynikających z regulacji. W obliczu rosnących cen surowca, godnym rozważenia pomysłem wydaje się modyfikacja w zakresie akcyzy paliwowej. Jednocześnie, należy zrezygnować z podatków, które mają wpływ na wzrost cen, takie jak podatek cukrowy, oraz uniknąć wprowadzania opłat na nowe kategorie produktów. Konieczna jest również rozsądna, niemająca parapodatkowego charakteru, reforma w zakresie gospodarstwa odpadami.

***

[1] Bankier.pl, Eurostat: inflacja w Polsce powyżej 5 proc. Wyższa tylko na Węgrzech, dostępne pod adresem: https://www.bankier.pl/wiadomosc/Eurostat-infla….

[2] Eurostat, Annual inflation up to 1.6% in the euro area, dostępne pod adresem: https://ec.europa.eu/eurostat/documents/2995521….

[3] Rekin Finansów, Eurostat: inflacja w Polsce 5,1%, najwyższa od 20 lat, dostępne pod adresem: https://rekinfinansow.pl/najwyzsza-inflacja-od-….

[4] Związek Przedsiębiorców i Pracodawców, Skutki wprowadzenia podatku od sprzedaży detalicznej od 1 stycznia 2021 r., dostępne pod adresem: https://zpp.net.pl/wp-content/uploads/2021/01/1….

[5] Forsal, 4-proc. wzrost PKB i 1,8 proc. inflacji. Rząd przyjął założenia do projektu budżetu na 2021 rok, dostępne pod adresem: https://forsal.pl/gospodarka/pkb/artykuly/77844….

[6] Portal Podatkowy Ministerstwa Finansów, Dochody i wydatki, dostępne pod adresem: https://www.podatki.gov.pl/z-twoich-podatkow/do….

Jubileusz 5. lat funkcjonowania G2A Arena oraz Kongres Business Without Limits – 23 i 24 czerwca w podrzeszowskiej Jasionce stacjonarnie i online!

Już niebawem tj. 23 i 24 czerwca br. w G2A Arena Centrum Wystawienniczo-Kongresowym Województwa Podkarpackiego odbędzie się 8 edycja Kongresu Busienees Without Limits oraz Jubileuszowa Gala z okazji 5 rocznicy funkcjonowania najnowocześniejszego obiektu targowo-kongresowego w województwie podkarpackim, z uwagi na pandemię COVID-19, wydarzenie będzie mieć formułę hybrydową.

Business Without Limits to sztandarowy projekt G2A Arena. Jest to jedno z najważniejszych wydarzeń kongresowych o tematyce społeczno-biznesowej, które organizowane są w obiekcie. Raz w roku, w podrzeszowskim Centrum Wystawienniczo-Kongresowym Województwa Podkarpackiego biznes, nauka, samorząd, administracja państwowa, organizacje pozarządowe oraz startupy spotykają się, by stawić czoła wyzwaniom stawianym przez dynamicznie zmieniającą się rzeczywistość. Redefiniowane są stare pojęcia, a w trakcie paneli dyskusyjnych ustalana jest droga, która zapewni aktywny i ciągły rozwój biznesu. Poprzednie edycje kongresu były bogate w ciekawe debaty na temat rozwoju polskiej gospodarki i były niejednokrotnie początkiem kolejnych rozmów i współprac pomiędzy uczestnikami wydarzenia.

8. edycja wydarzenia to bardzo ważny moment dla G2A Arena. W czerwcu 2021 roku świętujemy piątą rocznicę funkcjonowania obiektu. Jubileusz to moment, by zatrzymać się i podsumować dotychczasowe i działania. To też doskonała okazja, by porozmawiać o przyszłości nie tylko obiektu, ale też gospodarki i biznesu w szerszym kontekście.

W związku z sytuacją pandemiczną oraz obowiązującymi obostrzeniami dwudniowy Kongres Business Without Limits odbędzie się z zachowaniem najwyższych zasad bezpieczeństwa. Pierwszy dzień będzie mieć formułę hybrydową. Goście będą mogli uczestniczyć w wydarzeniu zarówno stacjonarnie, jak i online. Z kolei drugi dzień wydarzenia będzie transmitowany wyłącznie w Internecie, na stronie wydarzenia, pod adresem: http://businesswithoutlimits.pl/

W ramach następujących bloków tematycznych: Lotnictwo i Kosmonautyka, Media, Transport, Transformacja Gospodarcza, Smart City, Klimat goście wydarzenia będą mogli poznać perspektywy rozwoju branży lotniczej czy transportu kolejowego oraz, dowiedzieć się, jak będzie wyglądała żywność w przyszłości i jakie są jej perspektywy. Ponadto poznają opinie ekspertów na tematy transformacji gospodarczej, transformacji klimatycznej i zmianach w branży eventowej. Zaproszeni prelegenci będą też dyskutować na temat lotnictwa bezzałogowego, roli lidera w czasie kryzysu, przyszłości kosmonautyki, mediów internetowych, czy o zmianach zachodzących w społeczeństwie.

Wśród prelegentów pojawią się znakomici goście: Piotr Patkowski − Wiceminister Finansów, Funduszy i Polityki Regionalnej, Małgorzata Jarosińska-Jedynak − Sekretarz Stan Ministerstwo Funduszy i Polityki Regionalnej, Adam Guibourgé-Czetwertyński – Podsekretarz Stanu Ministerstwa Klimatu i Środowiska, Simeon Mirzayantz – Szef Sprzedaży Międzynarodowej Glance-Mediametrie, Vincent Grivet – Prezes HBB TV, Yaroslav Gorodetsky – Prezes Zarządu rosyjskiej firmy CDNvideo oferującej dostęp treści video na świecie oraz Simeon Mirzayantz – Szef sprzedaży międzynarodowej Glance-Mediametrie, dr Wojciech Szymalski – Prezes Instytutu Na Rzecz Ekorozwoju, David Bartok – Dyrektor Zarządzający Parku Przemysłowego Nyíregyháza, Paul Manwaring − Założyciel Internet of Things (IoT) Living Lab Amsterdam czy Piotr Psyllos – uznany przez amerykańską edycję Forbesa za jednego z 30 najlepszych europejskich innowatorów. Splendoru wydarzeniu doda Jubileuszowa Gala z okazji pięciolecia G2A Arena.

Podczas Kongresu Business Without Limits, 23 czerwca będziemy świętować 5 rocznicę funkcjonowania G2A Arena. Jubileuszową Galę otworzy Prezes G2A Arena Kamil Szymański, a przemowy otwierające wygłoszą: Marszałek Województwa Władysław Ortyl oraz Prezes G2A.com Bartosz Skwarczek – firmy, która jest Partnerem Tytularnym Centrum Wystawienniczo-Kongresowego. Podczas oficjalnej części uroczystości nastąpi także wręczenie nagród „Promotor Polski” oraz nagrody „Teraz Polska”. Galę uświetnią występy artystyczne. W programie m.in. pokaz akrobatyki powietrznej w wykonaniu Mistrzyni Świata Anny Węklar oraz występ Dziewczęcej Orkiestry Szałamaistek i Mażoretek INCANTO. Wieczór uświetni koncert zespołu Queen Symfonicznie, aranżację wykona trzydziestu muzyków z orkiestry Alla Vienna.

Ważne informacje:

Termin: 23-24 czerwca 2021 r.

Miejsce: G2A Arena, Jasionka k. Rzeszowa oraz Internet

Europejskie firmy muszą nauczyć się lepiej wykorzystywać potencjał danych. Są w tyle za globalnym peletonem. Główne powody to restrykcyjne przepisy oraz ograniczenia inwestycyjne – pokazuje badanie Snowflake.

Droga do transformacji cyfrowej opartej na danych jest skomplikowana. Jak wynika z globalnego badania zrealizowanego przez The Economist Intelligence Unit na zlecenie Snowflake, aż 56% firm uważa, że największym wyzwaniem w procesie gromadzenia danych są obowiązujące przepisy. Wpływ ten szczególnie widoczny jest w przypadku przedsiębiorstw z Europy i Bliskiego Wschodu (EME). Firmy te w efekcie pozostają w tyle za organizacjami z Azji czy obu Ameryk w niektórych kluczowych obszarach wydajności i inwestycji.

Kluczowe wnioski:

85% uczestników badania zrealizowanego na zlecenie Snowflake twierdzi, że w ich firmach w ciągu najbliższych trzech lat wzrosną wydatki na analizę danych.

Europejskie firmy gorzej niż inne oceniają swoją przewagę konkurencyjną dotyczącą technicznych możliwości zarządzania danymi. O ile globalnie swoje możliwości w tym zakresie jako lepsze od innych ocenia 71% przedsiębiorstw, w Europie odsetek ten wynosi zaledwie 59%.

32% szefów firm z Europy i Bliskiego Wschodu wskazuje, że regulacje prawne są największym wyzwaniem, jeśli chodzi o pozyskiwanie danych od podmiotów zewnętrznych i dzielenie się z nimi informacjami. W firmach spoza regionu odsetek ten sięga jedynie 21%.

Wyniki ankiety przeprowadzonej wśród przedstawicieli kadry kierowniczej z regionu EME nie pozostawiają złudzeń. Mimo że postrzegają oni zarządzane przez siebie przedsiębiorstwa jako konkurencyjne pod względem technicznych możliwości zarządzania danymi czy umiejętności wykorzystania wiedzy opartej na danych do podejmowania strategicznych decyzji, ich poczucie przewagi nad konkurencją jest niższe niż w przypadku podobnych firm z Ameryki Północnej, Azji-Pacyfiku i Ameryki Łacińskiej.

O ile techniczne możliwości dotyczące zarządzania danymi jako lepsze bądź zdecydowanie lepsze w porównaniu z innymi firmami z branży oceniło globalnie 71% badanych, w przypadku przedstawicieli firm europejskich wskaźnik ten był aż o 12 punktów procentowych niższy i sięgnął 59%. Podobnie sprawa ma się w przypadku kwestii wykorzystania danych do celów strategicznych. Na posiadanie tej umiejętności w stopniu wyższym bądź zdecydowanie wyższym niż konkurencja wskazało globalnie 75% respondentów. Podobne przekonanie miało 64% szefów z firm z regionu EME.

– Bezproblemowy i bezpieczny dostęp do danych, a także możliwość ich analizy w oparciu o rozwiązania z zakresu sztucznej inteligencji, to elementy, które bezsprzecznie świadczą o przewadze konkurencyjnej w cyfrowym świecie. Te organizacje, które nie będą potrafiły wykorzystać potencjału danych i, tworząc strategię, będą opierały się głównie na instynkcie liderów, wypadną z gry – przewiduje Grzegorz Kapusta, dyrektor ds. inżynierii i szef warszawskiego biura Snowflake.

Wpływ RODO

Obowiązujące od maja 2018 roku unijne Rozporządzenie o ochronie danych osobowych (RODO), którego celem jest umożliwienie mieszkańcom UE lepszej kontroli ich danych osobowych, ma wpływ na tempo wdrażania nowoczesnych rozwiązań z zakresu przetwarzania i udostępniania informacji. Stosowanie przepisów RODO okazuje się kłopotliwe przede wszystkim dla małych i średnich przedsiębiorstw, na co zwraca uwagę sama Komisja Europejska[1]. Badanie przeprowadzone na zlecenie Snowflake ukazuje zaś, że szefowie firm z Europy, częściej niż ci z pozostałych regionów świata, twierdzą, iż regulacje prawne są największym wyzwaniem, jeśli chodzi o pozyskiwanie danych od podmiotów zewnętrznych i dzielenie się z nimi informacjami (32% vs 21% dla globalnej średniej poza regionem EME).

W efekcie europejskie firmy rzadziej niż te z innych części świata dzielą się swoimi danymi z podmiotami zewnętrznymi. O ile mniej więcej 90% zapytanych przedsiębiorstw z Azji i obu Ameryk sporadycznie bądź regularnie dzieli się swoimi danymi, w przypadku firm z Europy i Bliskiego Wschodu odsetek ten jest średnio o kilka punktów procentowych niższy. Największa różnica – aż o 9 punktów procentowych na niekorzyść Europy – widoczna jest w przypadku dzielenia się danymi w celu tworzenia najlepszych praktyk biznesowych.

– Warto zaznaczyć, że kwestia przestrzegania obowiązujących regulacji, jeśli chodzi o gromadzenie i pozyskiwanie danych w ogóle, to wyzwanie numer jeden w skali globalnej, na co wskazuje 56% zapytanych przedstawicieli firm. Drugim najczęściej wskazywanym przez respondentów badania Snowflake elementem jest brak odpowiednich inwestycji w systemy do zarządzania danymi. Choć dało się zaobserwować przejściowe cięcia związane z pandemią, przedsiębiorcy znów coraz śmielej inwestują w cyfrowy rozwój, zdając sobie sprawę, że to jedyna właściwa droga dla ich biznesów – podkreśla Grzegorz Kapusta.

Nadzieje pokładane w danych

Zdecydowana większość firm zwiększyła w ostatnich latach nakłady na inwestycje związane z analizą, przechowywaniem czy integracją danych. 69% przedstawicieli globalnych organizacji przyznaje również, że ich firmy uczestniczyły w kupowaniu danych od zewnętrznych dostawców. Ponownie, m.in. ze względu na ograniczenia prawne, najgorzej wypada w tym zestawieniu region Europy i Bliskiego Wschodu, gdzie na taki zakup zdecydowało się sześć na dziesięć zapytanych firm.

W skali globalnej managerowie zdają sobie jednak sprawę z tego, że przyszłość ich biznesów oparta jest na kompleksowej analizie danych. Zaledwie 13% uczestników badania zrealizowanego na zlecenie Snowflake twierdzi, że w ciągu najbliższych trzech lat wydatki na ten cel się nie zmienią, a tylko 1% uważa, że spadną. Przedstawiciele poszczególnych branż upatrują w inwestycjach w dane różnego rodzaju korzyści. Sektor medyczny wskazuje przede wszystkim na wykorzystanie danych i analitykę jako kluczowe czynniki, które wpłyną na poprawę jakości leczenia w ciągu najbliższych trzech lat. Branża retail zwraca uwagę na wzrost jakości świadczonych usług, zaś finansowa na możliwości w zakresie inteligentnego poszerzania bazy klientów.

Jutro ma kształt chmury

Przed trzema miesiącami Komisja Europejska opublikowała cele cyfrowe na rok 2030. Jeden z nich zakłada daleko idącą digitalizację przedsiębiorstw i osiągnięcie poziomu co najmniej 75% firm w UE, które korzystają z rozwiązań chmurowych, sztucznej inteligencji i dużych zbiorów danych[2]. Aby osiągnąć ten cel, jest jeszcze wiele do zrobienia, co doskonale obrazują dane Eurostatu za rok 2020. Wynika z nich, że z przetwarzania danych w chmurze w zeszłym roku korzystała zaledwie co trzecia (36%) firma w Unii Europejskiej. We wdrażaniu rozwiązań chmurowych prym wiodą kraje nordyckie – Finlandia, Szwecja i Dania. Polska, z wynikiem 24%, znalazła się w tym zestawieniu na piątym miejscu od końca.

– Europejscy managerowie są świadomi potencjału zarządzanych przez siebie firm. Bywa jednak, że za sprawą splotu czynników potencjał ten nie jest w pełni uwalniany. Kadry zarządzające przedsiębiorstw, zdając sobie sprawę z unijnych celów oraz potrzeby zwiększania konkurencyjności na globalnych rynkach, nie mają wątpliwości, że transformacja cyfrowa w chmurze będzie jednym z ich najważniejszych priorytetów w najbliższych latach – podsumowuje Grzegorz Kapusta ze Snowflake.

W 2018 roku wartość europejskiego rynku usług chmurowych wynosiła około 25 mld dolarów. W 2026 roku ma wynieść 75 mld dolarów[3].

W badaniu ilościowym The Economist Intelligence Unit, zleconym przez Snowflake, wzięło udział 914 członków kadry kierowniczej z 13 państw świata, przedstawicieli firm o rocznym przychodzie w wysokości co najmniej 100 milionów dolarów.

[1] „Data protection rules as a pillar of citizens’ empowerment and the EU’s approach to the digital transition – two years of application of the General Data Protection Regulation”, Komisja Europejska, 24 czerwca 2020

[2] „Cyfrowa dekada Europy: cele cyfrowe na 2030 r.”, Komisja Europejska, 9 marca 2021

[3] gminsights.com/industry-analysis/europe-cloud-computing-market, Global Market Insights, listopad 2019

W dobie wysokiej inflacji musimy się przyzwyczaić, że banki centralne będą bardzo ważnym graczem na rynku walutowym. Doskonale udowadnia to obecna sytuacja na rynku.

Dolar wyraźnie się umacnia

5% inflacja za oceanem powoduje, że temat dyskusji o stopach procentowych wraca jak bumerang. Na wczorajszym posiedzeniu oczywiście stóp procentowych nie zmieniono. Pojawiło się natomiast oczekiwanie podwyżki w 2023 roku i informacja o przejściowym charakterze inflacji. Nie znając kontekstu to bardzo zła wiadomość dla dolara. Kluczem jest jednak informacja, że dotychczas oczekiwania wzrostu stóp procentowych mówiły o 2024 roku. W rezultacie komunikat, że wzrost stóp nastąpi za dwa lata, jest w istocie przyspieszeniem wzrostów. Rynki nie czekały i od razu rozpoczął się zakup dolarów, do dzisiaj rana euro jest tańsze o 1,5 centa. W przypadku ceny w złotówkach dolar podrożał o imponujące 6 groszy.

Szwajcaria nie zmienia stóp procentowych

Jeżeli mamy szukać najmniej zaskakującej wiadomości na rynkach, to z pewnością w czołówce będzie posiedzenie Szwajcarskiego Banku Narodowego. Stopy kolejny już miesiąc pozostają na niezmienionym poziomie i nie ma wciąż horyzontu powrotu stóp procentowych do wyższych poziomów. Problemem jest wciąż bardzo wysoki poziom kursu franka, który utrzymywany jest i tak sztucznie nisko przez główną stopę procentową na poziomie -0,75%. Po posiedzeniu euro lekko zyskuje względem franka, gdyż część z inwestorów inwestowała przed posiedzeniem, licząc, że w dobie rosnącej inflacji komunikat SNB się zmieni. Teraz uciekają z nietrafionych pozycji, sprzedając franki, co osłabia szwajcarską walutę.

Czy Norwegia podniesie stopy procentowe?

Co prawda, decyzja Banku Norwegii nie zaskoczyła nikogo, za to podobnie jak w przypadku USA zaskoczył komunikat. Norwedzy rozważają podwyżki znacznie szybciej, bo już we wrześniu. Wiadomość ta doprowadziła do umocnienia się korony norweskiej względem głównych walut.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:00 – Turcja – decyzja w sprawie stóp procentowych,

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Co roku rośnie liczba obowiązków sprawozdawczych przedsiębiorstw. Jednym z nowszych i bardziej pracochłonnych jest bardzo restrykcyjny i wzbudzający wiele obaw i kontrowersji obowiązek zarządzania i raportowania posiadanych i utylizowanych opakowań i odpadów produkcyjnych do BDO – czyli bazy danych o produktach i opakowaniach oraz gospodarce odpadami. To narzędzie administracji państwowej służy do automatyzacji kontroli nad drogą opakowań i odpadów z firm do miejsc ich utylizacji. Szczytne założenie zmieniło się jednak w drogę przez mękę dla wszystkich objętych tym obowiązkiem firm.

Blisko 3 lata temu, bo w styczniu 2018 r. wszedł w życie przepis (Ustawa o odpadach), zobowiązujący zarówno firmy wprowadzające nowe produkty na rynek, jak i te zajmujące się recyklingiem oraz utylizacją wszelkiego rodzaju odpadów. Obowiązek rejestracji objął zatem wszystkie (nawet małe) firmy, które importują towary do Polski, ich pośredników, firmy zajmujące się np. recyklingiem samochodów, ale też i gigantów, jak np. elektrownie, traktowanych jako wytwórców odpadów.

3 lata trudnych pytań

Pomimo, że od wprowadzenia obowiązku rejestracji w BDO minęły ponad 3 lata, narzucone na przedsiębiorców obowiązki nadal budzą kontrowersje z powodu zawiłości przepisów, stopnia skomplikowania procedury rozliczeń oraz ogromu obowiązków raportowych. Nadal do najczęściej pojawiających się pytań należą:

Kto podlega pod obowiązek rejestracji?

Co należy aktualizować w Rejestrze BDO?

Jak wypełnić wniosek rejestrowy?

W jaki sposób należy prowadzić ewidencję odpadów?

Z jaką częstotliwością należy dokonywać wpisów na danych kartach ewidencji?

Jak widać, są to pytania zupełnie podstawowe, świadczące o tym, że mimo zakorzenienia się systemu BDO w polskim obrocie gospodarczym nadal sprawia on kłopoty przedsiębiorcom. Lista problemów na tym się nie kończy – to dopiero wierzchołek góry lodowej. Standardowo firmy mają problem z określeniem, czy w ogóle muszą wprowadzać dane do BDO (np. małe sklepy internetowe), co, kiedy i jak raportować. Kłopoty nastręcza konieczność dokładnej ewidencji, zwłaszcza wpisania odpowiedniego kodu odpadów i wagi wprowadzanych do obrotu opakowań czy wpisanie odpowiedniego numeru rejestracyjnego samochodu, który odbiera odpady. Wielu sytuacji system i ustawodawca nie przewidział, a muszą je rozwiązywać i tak już obłożeni sprawozdawczością przedsiębiorcy.

– Prowadzenie rzetelnej dokumentacji i prawidłowego raportowania do BDO nastręcza przedsiębiorcom mnóstwa kłopotów – mówi Małgorzata Kmieć, Dyrektor Operacyjna w Seris Konsalnet Cleaning. – Poczynając od tego, czy dana firma kwalifikuje się do bycia objętą obowiązkiem sprawozdawczym przez trudności związane z rejestracją w Bazie po problemy czysto techniczne, takie jak obsługa systemu czy chociażby prawidłowe generowanie kart odpadów. Firmy napotykają na komplikacje dosłownie na każdym kroku, a błędy mogą być bardzo kosztowne, zwłaszcza dla dużych podmiotów. Postanowiliśmy im pomóc.

Tak powstało Q BDO

Seris Konsalnet Cleaning stworzył zupełnie nową usługę dla firm, które mają obowiązek rejestracji w BDO. W jej ramach kompleksowo zajmuje się kwestią obsługi BDO tak, że firma może w ogóle zapomnieć o tym obowiązku. Do składowych usługi należy m.in. weryfikacja konieczności rejestracji przez firmę w BDO, rejestracja, bieżąca aktualizacja danych klienta, prowadzenie bieżącej ewidencji i okresowej sprawozdawczości oraz doradztwo.

Usługa Q BDO jest skierowana do firm, które wprowadzają bądź importują nowe produkty do Polski, wytwarzają odpady, a także do przedsiębiorstw, które je transportują, przetwarzają i magazynują. Dla tych firm to duża korzyść – ułatwienie prowadzenia biznesu, brak konieczności dodatkowych szkoleń dla pracowników z zakresu gospodarki odpadami; zwiększenie kontroli nad odpadami oraz optymalizacja procesów sprawozdawczości i zlikwidowanie potencjalnych nieprawidłowości w tym obszarze, a więc uniknięcie kar.

Ustawodawca przewidział możliwość nałożenia na przedsiębiorców nie wywiązujących się z obowiązku rejestrowego BDO administracyjnych kar pieniężnych od 5 000 do 1 000 000 zł lub kar aresztu. Ponadto ustawa przewiduje kary w zakresie ewidencji i sprawozdawczości za niezłożenie rocznego sprawozdania o wytwarzanych odpadach i o gospodarowaniu odpadami.

– Usługi QBDO prowadzimy według najwyższych standardów, uwalniając naszych Klientów od uciążliwości związanych z obowiązkami w zakresie BDO –wyjaśnia Małgorzata Kmieć.– Nowa usługa QBDO uzupełnia portfel naszych usług z zakresu Cleaning 4.0, tj. Q BOT, Q EYE i Q EKO. W ramach Cleaning 4.0 stawiamy na informatyzację, automatyzację i robotyzację – czyli innowacje po to, by zwiększyć efektywność, przejrzystość i przewidywalność kosztową usług cleaningowych.

Od początku roku ponad 2 tys. obywateli Wielkiej Brytanii i członków ich rodzin złożyło wnioski o wydanie nowych dokumentów pobytowych. Potwierdzają one korzystanie z uprawnień beneficjenta Umowy Wystąpienia przy przekraczaniu granic i podczas pobytu w Polsce. Z możliwości wymiany dokumentów pobytowych wydanych przed końcem 2020 r. będzie można skorzystać tylko do 31 grudnia 2021 r. W związku z tym, Urząd do Spraw Cudzoziemców zaleca jak najszybsze składanie wniosków.

Wielka Brytania opuściła Unię Europejską na podstawie Umowy Wystąpienia. Dokument ten zawiera m.in. przepisy regulujące zasady pobytu obywateli Wielkiej Brytanii i członków ich rodzin w Polsce. Od 1 stycznia 2021 r. posiadają oni prawo pobytu co do zasady na dotychczasowych warunkach jeśli korzystali z prawa pobytu zgodnie z prawem UE przed końcem 2020 r. i w dalszym ciągu mieszkają w kraju.

Dokumenty pobytowe wydane obywatelom Zjednoczonego Królestwa i członkom ich rodzin przed końcem 2020 r. zachowają ważność przez okres na jaki zostały wydane, nie dłużej jednak niż do 31 grudnia 2021 r. Do końca tego roku beneficjenci Umowy Wystąpienia mogą składać w urzędach wojewódzkich wnioski o wymianę tych dokumentów. Osoby, które do tej pory nie posiadały dokumentów pobytowych mogą natomiast zarejestrować swój pobyt (obywatele Wielkiej Brytanii) lub ubiegać się o wydanie karty pobytowej (członkowie rodzin obywateli Wielkiej Brytanii nie posiadający obywatelstwa brytyjskiego). Dotychczas z tych możliwości skorzystało 2,1 tys. osób.

Wniosek dotyczący wydania nowego dokumentu pobytowego, zarejestrowania pobytu lub wydania karty pobytowej należy złożyć osobiście, w urzędzie wojewódzkim właściwym ze względu na miejsce zamieszkania. Obowiązują dedykowane dla beneficjentów Umowy Wystąpienia formularze. Postępowanie w tych sprawach jest uproszczone i bezpłatne.

W zakresie wydawania wspomnianych dokumentów stosowany jest system deklaratoryjny. Nie ma obowiązku ich uzyskania jako warunku legalnego pobytu w Polsce. Biorąc jednak pod uwagę praktyczne względy, Urząd do Spraw Cudzoziemców zaleca aby wszyscy beneficjenci Umowy Wystąpienia uzyskali nowe dokumenty pobytowe. Ich posiadanie ułatwi korzystanie z uprawnień beneficjenta przy przekraczaniu granic i podczas pobytu na terytorium Polski.

Szczegółowe informacje dotyczące zasad pobytu obywateli Wielkiej Brytanii i członków ich rodzin po Brexicie dostępne są na dedykowanej stronie internetowej Urzędu do Spraw Cudzoziemców – udsc.gov.pl/cudzoziemcy/brexit/.

Zachęty podatkowe dla inwestorów prywatnych wybierających spółki na wczesnym etapie rozwoju działają – komentarz Market One Capital do rządowych planów wprowadzenia ulg dla inwestorów.

Ministerstwo Finansów, we współpracy z PFR Ventures, opracowało projekt wprowadzenia nowej ulgi dla osób wspierających innowacyjne polskie spółki. Inwestorzy w funduszach venture capital i aniołowie biznesu będą mogli odliczyć nawet 50 proc. kwoty inwestycji od podstawy opodatkowania.

Zaprezentowane rozwiązanie bazuje na sprawdzonych wzorcach zachęt podatkowych funkcjonujących we Francji, Niemczech czy Wielkiej Brytanii.

W Wielkiej Brytanii najczęściej stosowanymi metodami zapewniającymi startupom potrzebny kapitał są EIS (Enterprise Investment Scheme) oraz SEIS (Seed Enterprise Investment Scheme). W Niemczech najpopularniejszy jest INVEST, który zakłada możliwość otrzymania przez inwestorów prywatnych kupujących udziały w innowacyjnych firmach dotacji akwizycyjnej. W każdej z tych opcji istnieją wymagania, które muszą być spełnione przez przedsiębiorstwo i inwestora. W szczególności, w przypadku SEIS i EIS, obejmują one zakaz stosowania z góry ustalonych mechanizmów wyjścia, które zmniejszałyby ryzyko inwestycji, minimalny trzyletni okres posiadania udziałów (każde zbycie w tym czasie skutkowałoby wycofaniem ulgi) oraz maksymalną wartość inwestycji.

– Nowa ulga podatkowa dla osób inwestujących w spółki na wczesnym etapie rozwoju jako Business Angels (BA) lub poprzez inwestycje w fundusze VC (jako Limited Partners) jest kolejnym ważnym krokiem, który wspomoże rozwój rodzimego ekosystemu VC/startupowego. Podobne rozwiązania wprowadzone uprzednio we Francji, Niemczech czy Anglii przyniosły bardzo dobre wyniki – zauważa Jacek Łubiński, Dyrektor w Market One Capital.

– W początkowej fazie tworzenia się polskiego ekosystemu startupowego ważną rolę odgrywały środki publiczne oferowane przez PFR Ventures (wcześniej KFK), PARP i NCBiR. Jednakże, wraz z postępującym wzrostem i profesjonalizacją ekosystemu, coraz większą rolę odgrywają inwestorzy prywatni. Takie właśnie zachęty podatkowe są silnym katalizatorem zwiększenia zainteresowania tego typu aktywami przez osoby prywatne. Co więcej – będą zwiększać dostępność środków dla młodych spółek technologicznych.

– Inwestowanie w spółki na bardzo wczesnym etapie rozwoju wymaga świadomości ryzyka w zakresie statystyk rynkowych dotyczących prawdopodobieństwa osiągnięcia sukcesu biznesowego przez startupy. Większość inwestycji w startupy na bardzo wczesnym etapie rozwoju nie przynosi dodatniego zwrotu z inwestycji, a zdecydowana większość zwrotów jest skoncentrowana w topowych 10% spółek. Dlatego przy projektowaniu konstrukcji portfolio inwestycyjnego warto zadbać o odpowiednie rozproszenie i zainwestować w minimum 25-30 startupów na przestrzeni kilku lat. Jednocześnie zbudowanie, a później zarządzanie i monitorowanie tak dużego portfolio zajmuje sporo czasu. Pod tym względem inwestycja w fundusze VC – a nie bezpośrednio w spółki – okazuje się atrakcyjna – komentuje Jacek Łubiński z Market One Capital.

Rentowności obligacji skarbowych w USA wystrzeliły w górę, a dolar amerykański umocnił się o 1% względem euro. Wszystko po tym, jak członkowie Rezerwy Federalnej zasygnalizowali, że przewidują dwie podwyżki stóp procentowych przed końcem 2023 r. Wygląda to na jastrzębi zwrot dla amerykańskiego banku centralnego.

W naszym raporcie przed posiedzeniem FOMC wspomnieliśmy, że kluczowe dla reakcji dolara będą komentarze odnośnie do ograniczania programu luzowania ilościowego (QE) Fedu oraz projekcje banku dotyczące inflacji i stóp procentowych. Wczorajszy wieczór potwierdził nasze oczekiwania, ale projekcje zdecydowanie przyćmiły retorykę dotyczącą programu QE.

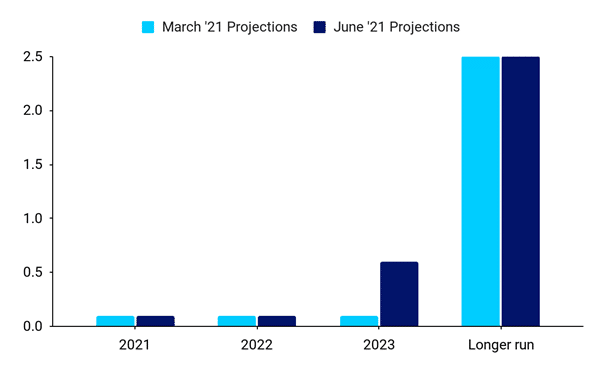

Dot plot to wykres wskazujący, jakiej wysokości stóp procentowych oczekują poszczególni członkowie FOMC na koniec każdego roku. Na czerwcowym posiedzeniu dot plot został zrewidowany w górę w stosunku do marcowego. Dla rynku najważniejsza była mediana na koniec 2023 r. – spodziewaliśmy się, że pokaże ona oczekiwania decydentów względem podwyższenia stóp. Jeszcze w marcu prognozowano, że pozostaną one na tym samym poziomie, teraz jednak mediana głosów członków FOMC zmieniła się i wskazuje na dwie podwyżki w 2023 r. Zmiana ta zaskoczyła rynek i spowodowała gwałtowny wzrost kursu dolara tuż po jej publikacji. Projekcje dotyczące 2021 r. i długookresowe pozostały bez zmian, zaś te dla 2022 r. pokazały drobne różnice w oczekiwaniach poszczególnych członków, ale nie wpłynęły one na medianę (Wykres 1).

Dodatkowo Rada Gubernatorów podwyższyła o 5 pb. odsetki płacone od obowiązkowego i dodatkowego, nadwyżkowego salda rezerw w banku centralnym i stopę ofertową dla transakcji overnight reverse repo – zmiany obowiązują od 17 czerwca. Prezes Fed Jerome Powell określił to mianem „dostosowania technicznego”, które może mieć pewien wpływ na rynek pieniężny. W ostatnich tygodniach na rynku krótkoterminowych stóp obserwowana była presja, co wymagało zwiększenia operacji Fedu, by utrzymać stopy powyżej pożądanego poziomu.

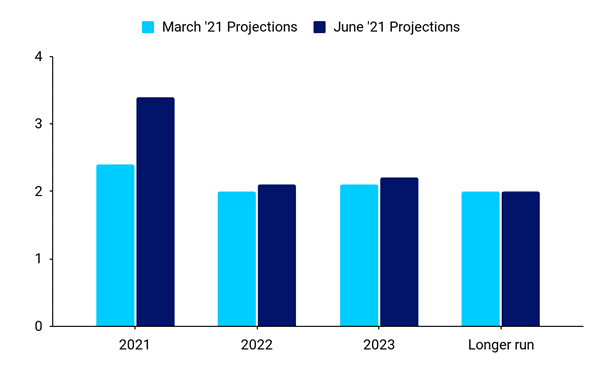

W projekcjach ekonomicznych banku doszło do istotnych zmian. Najważniejsza jest rewizja projekcji inflacji PCE na 2021 r. – członkowie Fedu przewidują obecnie wzrost cen o 3,4% w porównaniu do 2,4% w marcu. Przyczyną większości tej zwyżki mają być przeważnie mniej zmienne komponenty bazowe, co wynika ze zmiany w prognozach bazowej inflacji PCE (3,0% w stosunku do 2,2% w marcu). W dalszej perspektywie przewidywany jest spadek inflacji PCE do 2,1% w 2022 r. i 2,2% w 2023 r., stanowiących wartości jedynie nieznacznie wyższe niż oczekiwano wcześniej (Wykres 2). Decydenci spodziewają się dalszej poprawy na amerykańskim rynku pracy, ale projekcje stopy bezrobocia pozostały w większości bez zmian. Prognozy wzrostu PKB również były podobne do marcowych – członkowie FOMC przewidują nieco wyższy niż wcześniej wzrost w 2021 r. i 2023 r.

Jerome Powell wypowiadał się podczas swojej konferencji prasowej optymistycznie, choć ostrożnie, powołując się na oczekiwania dużego wzrostu miejsc pracy tego lata i „bardzo silnego rynku pracy” w ciągu 1–2 lat. Poruszył także temat inflacji, wskazując, że po wzroście w 2021 r. powinna ona spadać, ale dodał: „może się ona okazać wyższa i trwalsza, niż się spodziewamy”. Skomentował również dot plot. By złagodzić oczekiwania, stwierdził: „kropki nie są świetnym prognostykiem przyszłych zmian stóp procentowych” i powinny być „traktowane z dużą dozą ostrożności”. Podkreślił to dodatkowo później, dodając: „start podwyżek jest daleko w przyszłości”.

Jego wypowiedzi dotyczące docelowego wygaszania QE były ogólnikowe i niezobowiązujące, ale przyznał, że dyskusja na ten temat już się rozpoczęła. Nadal oczekujemy, że Fed będzie komunikował się w tym zakresie bardziej precyzyjnie w kolejnych miesiącach, a w dalszej części roku, być może we wrześniu, poznamy oficjalne oświadczenie. Ogólnie na konferencji prasowej było jasne, że Fed uważa obecnie ograniczenia podaży za główną przeszkodę dla wzrostu w USA, co uznajemy za jastrzębi rozwój sytuacji.

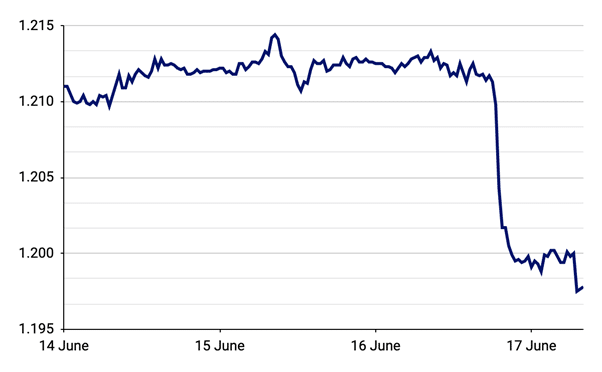

Dolar amerykański zareagował na jastrzębi ton Fedu w niezaskakujący sposób, zwyżkując względem wszystkich innych głównych walut i wzrastając do najsilniejszej pozycji względem euro od 8 tygodni (Wykres 3). Zaobserwowaliśmy również dość istotną wyprzedaż na rynku amerykańskich obligacji skarbowych – rentowności tych dziesięcioletnich wzrosły po ogłoszeniu do 1,59%, a przed posiedzeniem były na poziomie poniżej 1,50%.

Wykres 3: Kurs EUR/USD (14.06.21 – 17.06.21)

Źródło: Bloomberg Data: 17.06.2021

Środowe spotkanie okazało się całkiem interesujące. Wyraźna zmiana oczekiwań członków FOMC odnośnie do stóp procentowych w 2023 r. i duży wzrost projekcji inflacji na 2021 r. były istotniejsze, niż spodziewał się rynek. Niemniej głównym przesłaniem Fedu wydaje się to, że wyższa inflacja jest zjawiskiem zaskakującym, ale najpewniej przejściowym. W świetle powyższego niezmiennie spodziewamy się stabilnych stóp procentowych w USA i słabszego dolara amerykańskiego w latach 2021 i 2022, chociaż blisko nadchodzących posiedzeń Fedu – szczególnie tego we wrześniu – możliwe, że będziemy mieli do czynienia z podwyższoną zmiennością na rynku.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury

W I kwartale 2021 r. Polacy otrzymali 10,2 mld zł odszkodowań i świadczeń ubezpieczeniowych – wynika z danych Polskiej Izby Ubezpieczeń (PIU). W największym stopniu wzrosły wypłaty z tytułu ochronnych ubezpieczeń na życie. To skutek zwiększonej śmiertelności spowodowanej pandemią.

Kluczowe liczby:

10,2mld zł dla poszkodowanych, w tym:

4,8 mld zł z ubezpieczeń na życie (w tym o 28 proc. wyższe wypłaty z ubezpieczeń ochronnych).

3,8 mld zł z ubezpieczeń komunikacyjnych (OC+AC).

Około 1,6 mld zł z pozostałych ubezpieczeń.

Na ubezpieczenia przeznaczyliśmy 17,6 mld zł, o 5,3 proc. więcej niż rok wcześniej.

Prawie 88 mld zł aktywów ubezpieczyciele ulokowali w obligacjach i innych papierach wartościowych o stałej kwocie dochodu, wspierających gospodarkę i finanse publiczne.

Prawie 17,8 mld zł aktywów było ulokowanych w akcjach spółek z GPW i innych papierach o zmiennej kwocie dochodu.

Ubezpieczenia na życie

Na rynku życiowym widoczny jest przede wszystkim wzrost świadczeń z ubezpieczeń ochronnych. – Dane pokazują tragiczne skutki pandemii. Wyższą śmiertelność obserwowaliśmy już od listopada 2020 r. natomiast w I kwartale 2021 r. dotyczyła ona także młodszych grup wiekowych – mówi Jan Grzegorz Prądzyński, prezes zarządu PIU.

Oprócz wzrostu świadczeń, w ubezpieczeniach na życie rośnie też składka, co wskazuje na zwiększone zainteresowanie tymi produktami. Składka z ubezpieczeń ochronnych wyniosła 2,2 mld zł, o 8,6 proc. więcej niż przed rokiem. Wzrost sprzedaży widać także w ubezpieczeniach wypadkowych i chorobowych. Większym zainteresowaniem cieszyły się także polisy o charakterze oszczędnościowym i inwestycyjnym. Polacy przeznaczyli na nie 1,6 mld zł, o 6 proc. więcej niż przed rokiem.

Ubezpieczenia majątkowe

W ubezpieczeniach majątkowych największą część odszkodowań stanowią ubezpieczenia komunikacyjne. Ich wartość utrzymuje się na poziomie podobnym do zeszłorocznego:

Odszkodowania i świadczenia z obowiązkowego OC posiadaczy pojazdów wyniosły 2,4 mld zł i były o 5,4 proc. mniejsze niż przed rokiem.

Odszkodowania z autocasco wyniosły 1,4 mld zł, o 2,4 proc. mniej niż przed rokiem.

Średnia składka za obowiązkowe ubezpieczenie OC ppm wyniosła w I kwartale 2021 r. 496 zł, o 11,6 proc. mniej niż rok wcześniej. Jednocześnie wzrosła średnia szkoda. Jej koszt wyniósł 8 035 zł, o 11,3 proc. więcej niż przed rokiem.

–Ubezpieczyciele powinni konkurować przede wszystkim jakością obsługi, np. poprzez uczestnictwo w systemie bezpośredniej likwidacji szkód. Zbyt duży spadek stawek prowadzi do tego, z czym mieliśmy do czynienia kilka lat temu – wojna cenowa na rynku OC skończyła się znacznymi podwyżkami cen, co wzbudziło zrozumiały sprzeciw społeczny. Obniżanie składek przy wzroście kosztów tylko pozornie jest korzystne dla kierowców. W długim okresie nie ma pozytywnego efektu ani dla branży ani dla klientów – mówi Jan Grzegorz Prądzyński.

Pierwsze trzy miesiące tego roku nie przyniosły poważniejszych strat, jeśli chodzi o szkody związane z pogodą. Odszkodowania związane z żywiołami oraz pozostałymi szkodami rzeczowymi wyniosły 651 mln zł, o 1,5 proc. mniej niż rok temu.

–Przed nami najcieplejsze miesiące w roku, podczas których często występuje nasilenie niekorzystnych zjawisk pogodowych. Nie jesteśmy w stanie ich uniknąć, ale możemy się przed nimi zabezpieczyć finansowo dzięki ubezpieczeniu – mówi Andrzej Maciążek, wiceprezes zarządu PIU.

Przykłady szkód ubezpieczeniowych z I kw. 2021 r.

Rodzaj polisy

Składka

Zdarzenie

Pomoc dla poszkodowanych

Agro-casco

3100 zł (rocznie)

Pożar maszyny rolniczej podczas postoju. Zgodnie z opinią straży pożarnej, przyczyną było niebezpieczne zjawisko fizyczne, które doprowadziło do zwarcia instalacji elektrycznej. Następnie doszło do przepalenia zbiornika z olejem napędowym i zapłonu paliwa.

Kwota odszkodowania z tytułu zniszczonego mienia: 201 tys. zł.

Grupowe ubezpieczenie na życie

1900 zł (rocznie)

Śmierć mężczyzny w wieku 46 lat, spowodowana marskością wątroby. Zmarły był ubezpieczony od 2019 r. Do śmierci doszło w lutym 2021 r.

Świadczenie dla osoby uposażonej: 575 tys. zł.

Ubezpieczenie grupowe – chorobowe

1200 zł (rocznie)

U 43-letniej kobiety zdiagnozowano raka tarczycy. Była ubezpieczona od 2015 r. Po diagnozie, ubezpieczyciel wypłacił świadczenie, przewidziane w umowie w przypadku nowotworu.

Świadczenie dla chorej: 129 tys. zł.

OC konsultanta komputerowe-go

18,5 tys. zł (rocznie)

Na serwerach poszkodowanego, doszło do incydentu typu ransomware. Hostingiem serwerów zajmowała się ubezpieczona firma. Poszkodowany stracił dostęp do danych, a dodatkowo nie została poprawnie utworzona ich kopia zapasowa. Utrata danych była wynikiem błędu pracownika ubezpieczonej firmy.

Poszkodowany otrzymał 200 tys. zł z polisy OC firmy, zajmującej się hostingiem. W przypadku braku polisy, firma poniosłaby te koszty z własnej kieszeni.

Autocasco

823 zł (rocznie)

Samochód podczas jazdy zderzył się z sarną, która wbiegła na drogę.

Koszt naprawy auta, pokryty przez ubezpieczyciela: 8670 zł.

NNW kupione wraz z pakietem komunikacy-jnym

79 zł (rocznie)

Ubezpieczony wysiadając z auta, zahaczył nogą o próg pojazdu. Badanie lekarskie wykazało złamanie kostki.

Świadczenie za nieszczęśliwy wypadek plus zwrot kosztów leczenia: 1090 zł.

Silna pozycja kapitałowa ubezpieczycieli

Polscy ubezpieczyciele wypracowali w I kw. 2021 r. 1,1 mld zł zysku netto, czyli o 7,6 proc. więcej niż przed rokiem. Do budżetu państwa ubezpieczyciele odprowadzili 333 mln zł podatku dochodowego.

Polski rynek pracy otworzył się na personel medyczny ze Wschodu pod koniec ubiegłego roku. Ustawa ułatwiająca transfer kadry medycznej spoza UE i jej zatrudnianie na uproszczonych zasadach miała być dla Polski ratunkiem. Zainteresowanie kandydatów z Ukrainy czy Białorusi było widoczne. Niestety, połowa z nich – mimo że posiada pełne i zweryfikowane kompetencje do wykonywania zawodu – rezygnuje, bo zderza się z biurokratycznym murem oraz brakiem responsywności nie do pokonania.

Według danych Naczelnej Izby Lekarskiej w naszym kraju brakuje ok. 68 tys. medyków różnych profesji. Gdy w ostatnich dniach grudnia 2020 r. prezydent podpisał ustawę – z dnia 27 listopada 2020 r. o zmianie niektórych ustaw w celu zapewnienia w okresie ogłoszenia stanu zagrożenia epidemicznego lub stanu epidemii kadr medycznych – wielu kandydatów ze Wschodu zaczęło zgłaszać chęć udziału w procesie rekrutacji na stanowiska medyczne. Zainteresowanie pracą w Polsce ze strony personelu medycznego z Białorusi i Ukrainy jest spore. Sprzyja temu niewielka odległość między naszymi krajami, bliskość kulturowa, a także aspekt finansowy.

Niewidoczna popularność

Popularność Polski wśród medyków ze Wschodu nie odzwierciedla się jednak w liczbie zatrudnionych w naszym kraju lekarzy czy pielęgniarek z Ukrainy czy Białorusi. Z danych MZ wynika, że od stycznia 2021 r. wpłynęły 473 wnioski dot. zatrudnienia zagranicznych lekarzy w uproszczonej procedurze. Pozytywnie rozpatrzono połowę (236). Ta liczba dziwi, biorąc pod uwagę, że placówki medyczne – mimo początkowych obaw – coraz chętniej chcą zatrudniać personel medyczny zza wschodniej granicy. Jak wynika z danych Grupy Progres, już w styczniu zgłoszone tylko tej firmie zapotrzebowanie na lekarzy i pielęgniarki dotyczyło ponad 80-ciu wykwalifikowanych osób.

– Od początku roku otrzymywaliśmy zapytania od placówek medycznych dotyczące możliwości sprowadzenia personelu medycznego z Ukrainy i Białorusi. Sygnały płynące z rynku były tak silne, że zdecydowaliśmy się wspierać ten sektor w szukaniu pracowników – mówi Cezary Maciołek, prezes Grupy Progres. – Wcześniej zweryfikowaliśmy, czy takie zainteresowanie etatem w Polsce wśród służb medycznych w ogóle występuje, jak duże ono jest oraz na jaki czas specjaliści z zagranicy byliby gotowi rozpocząć pracę w polskich placówkach medycznych. Podjęte działania unaoczniły nam, że zarówno na Ukrainie, jak i na Białorusi jest bardzo dużo osób chętnych, by przyjechać do Polski i wesprzeć w pracy naszych medyków – zaznacza Cezary Maciołek.

Ostra weryfikacja

Ustawa wzbudziła szereg wątpliwości wśród polskiej służby zdrowia m.in. tych związanych z weryfikacją kwalifikacji, czy znajomość języka. Dlatego, już od pierwszych etapów rekrutacji konieczne było przeprowadzenie rygorystycznego procesu uznawania kwalifikacji oraz wsparcie w ewentualnym doszlifowaniu lub nauce języka polskiego. Jak podkreśla Cezary Maciołek, weryfikacja kompetencji zawodowych pracowników z zagranicy rozpoczyna się już na etapie wideokonferencji. Udział w takim spotkaniu bierze przedstawiciel danego szpitala lub placówki medycznej, w którym ma być zatrudniony obcokrajowiec oraz sam zainteresowany. Taka bezpośrednia rozmowa pozwala ocenić kompetencje zawodowe i merytoryczną wiedzę rekrutowanej osoby przez specjalistę jeszcze przed rozpoczęciem całej procedury administracyjnej. Dodatkowo pomagamy medykom z zagranicy w weryfikacji ich dyplomów i co ważne, organizujemy dla nich kursy doszkalające umiejętności płynnego posługiwania się językiem polskim.

Biurokracja wypełniona ciszą

Zgodnie z ustawą – ułatwiającą transfer kadry medycznej i zatrudnianie na uproszczonych zasadach personelu medycznego spoza UE – zgoda na praktykowanie w Polsce jest warunkowa. Lekarz ze Wschodu otrzyma ją na 5 lat (jeśli – w ciągu ostatnich 5 lat – przepracował min. 3 lata jako specjalista). Co więcej, tacy kandydaci trafiają do wyznaczonej przez resort placówki. W sytuacji, gdy medyk sam znajdzie placówkę, w której ma szansę na etat, musi złożyć do ministerstwa wszystkie wymagane dokumenty. Decyzję o dopuszczeniu do pracy w Polsce powinien otrzymać w ciągu 7 dni. Jeśli wniosek nie zawiera wymaganych dokumentów MZ deklaruje kontakt z kandydatem lub osobą składającą go w jego imieniu i wezwanie do ich uzupełnienia. Równie krótko powinno czekać się – w kolejnym etapie – na decyzję Okręgowej Izby Lekarskiej, która na jej podjęcie ma tydzień.

Niestety, jak się okazuje ustawa nie sprawdza się w praktyce. Po ponad 6 miesiącach nadal występują bariery uniemożliwiające zatrudnienie medyków ze Wschodu, mimo że jest na nich spore zapotrzebowanie. Przeszkody dotyczą zarówno wydłużających się procedur i zauważalnej niewydolności oraz nieprzygotowania resortu do obsługi wpływających wniosków.

– Ustawa, która na początku roku wydawał się światełkiem i receptą na walkę z brakami kadrowymi w sektorze medycznym nie spełnia właściwie swojej roli. Wykonaliśmy swoje zadanie zgodnie z wymogami niestety trafiliśmy na mur milczenia – mówi Cezary Maciołek, prezes Grupy Progres. – Z naszego doświadczenia wynika, że – mimo dobrych intencji – urzędnicy nie są odpowiednio przygotowani do wypełniania swojej roli, jest ich niewielu i nie są w stanie na czas wywiązać się ze swoich ustawowych obowiązków. Co więcej, bardzo odczuwalny jest brak kontaktu ze strony MSZ już na etapie składania wniosków. Problem stanowi również brak informacji odpowiadających na wątpliwości związane z uproszczoną procedurą zatrudniania medyków oraz wielotygodniowe utrzymywanie kandydatów w niepewności, bez żadnej informacji zwrotnej z urzędu – zaznacza Cezary Maciołek.

Proces rekrutacji pracownika medycznego ze Wschodu zgodnie z uproszczoną procedurą trwa 4 miesiące, co w wielu przypadkach oznacza rezygnację kandydatów. Jak podaje Grupa Progres, wśród medyków ze Wschodu zgłaszających się do pracy w swoim zawodzie na terenie Polski, 50 proc. kandydatów po etapie weryfikacji rezygnuje z uwagi na wydłużające się procedury oraz brak jakiejkolwiek odpowiedzi ze strony resortu.

– Mamy wieloletnie doświadczenie w rekrutowaniu pracowników z Ukrainy dedykowanych dla wielu branż. Byliśmy przygotowani na szereg przeszkód, jeśli chodzi o sektor medyczny, ale nie spodziewaliśmy się, że wystąpią one w takiej skali – mówi Cezary Maciołek. – Ostatnia grupa rekrutowanych przez nas kandydatów – 81 lekarzy i pielęgniarek – z pełnymi kompetencjami do wykonywania zawodu w Polsce, obecnie liczy 40 kandydatów, z czego zatrudniliśmy 2 lekarzy. Wielu z nich rezygnuje, bo zniechęca ich zachowanie urzędników, brak wsparcia ze strony ministerstwa i życie w zawieszaniu. Nie dziwi zatem, że – mimo planów i nadziei pokładanych w osobach ze Wschodu – ich aktywność w sektorze zdrowia jest znikoma, a od stycznia udało się rozpatrzyć pozytywnie jedynie 236 wniosków – podkreśla Cezary Maciołek.

Jeśli sytuacja nie ulegnie zmianie to już niebawem, zamiast przyjeżdżać do Polski, nasi wschodni sąsiedzi ruszą w stronę innych krajów. Zniechęceni nieprzygotowaniem naszego systemu do ich rekrutacji. Jak podsumowuje prezes Grupy Progres, receptą na ten stan – i ratunkiem przed utratą wiarygodności Polski w oczach kandydatów – jest zaangażowanie odpowiedniej liczby osób odpowiedzialnych za przeprowadzanie procedur wynikających z ustawy. Konieczne jest też wyznaczenie realnych do zrealizowania ścieżek postępowań i określenie terminów niezbędnych na wykonanie poszczególnych działań oraz ich przestrzeganie. Podstawę stanowi także komunikacja i responsywność ze strony urzędu, który po drugiej stronie ma partnera – w postaci m.in. Agencji Zatrudnienia – chętnego do rozmów oraz działań ratujących polską służbę zdrowia przed zapaścią.

Fed dokonuje jastrzębiego zwrotu: sygnalizuje wzrost szans na szybsze podwyżki stóp procentowych oraz zaczyna rozmawiać o ograniczaniu tempa skupu aktywów. Wśród decydentów zdaje się słabnąć przekonanie o przejściowym charakterze inflacji i bank centralny chce przygotować rynki na zmiany w polityce monetarnej. Dolar jest mocniejszy, ale rewaluacja nie dokonała się jeszcze w całości.

Zaktualizowane prognozy były główną, jastrzębia niespodzianką. Mediana prognoz punktowych poziomu stóp procentowych na koniec 2023 r. sugeruje dwie podwyżki po 25 pb, tj. o dwie więcej niż w marcowej projekcji i o jedną więcej niż zakładał rynkowy konsensus przed czerwcowym posiedzeniem. Do 13 z 7 urosła liczba członków FOMC, którzy przewidują, że do końca 2023 r. Fed dokona jednej lub kilku podwyżek stóp procentowych. Dodatkowo siedmiu członków spodziewa się podwyżki w przyszłym roku, o trzech więcej niż w marcu. Nowe prognozy makroekonomiczne wyjaśniają, skąd się bierze zmian w nastawieniu. Inflacja PCE core została zrewidowana do 3 proc. z 2,2 proc. w 2021 r., choć Fed podtrzymuje stanowisko przejściowego charakteru presji inflacyjnej z prognozą dla 2022 r. na 2,1 proc. (poprz. 2,0 proc.). Mimo to na konferencji prasowej prezes Powell przyznał, że warunki dla podwyżki mogą zostać spełnione wcześniej niż dotychczas oczekiwano. Z tego też powodu Fed zaczyna oficjalnie rozmawiać o przyszłości programu skupu aktywów, a dokładnie jego wygaszaniu.

Przyjmując, że inflacja w USA (i nie tylko tam) pozostanie wysoka, kluczem dla przyszłej reakcji Fed pozostaje rynek pracy i dokonanie się tam podkreślanego w komunikacie „znaczącego, dalszego postępu”. O ile jednak kolejne raport NFP nie będą rozczarowywać, należy nastawiać się na ogłoszenie wygaszania QE we wrześniu i start procesu od grudnia. Taki harmonogram może pozwolić na pierwszą podwyżkę jeszcze przed końcem 2022 r. Oczywiście do tego czasu wiele może się wydarzyć w gospodarce, a kolejne warianty wirusa COVID-19 mogą wywrócić wszystko do góry nogami, ale na ten moment rynek będzie zakładał wcześniejsze zacieśnianie monetarne. USD zyskuje, gdyż rewizja oczekiwań dotyczących terminu podwyżki stóp procentowych będzie ciągnąć w górę rentowności obligacji i przynajmniej w pierwszym zrywie korelacja dolara z rynkiem długu zostanie odbudowana. Realizacja strategii reflacyjnej na forexie będzie teraz utrudniona i choć redukcja krótkich pozycji w USD częściowo dokonywała się jeszcze przed posiedzeniem FOMC, ruch ten ma jeszcze paliwo do kontynuacji, a dodatkowo będą teraz dokładane długie pozycje. Optymistyczne perspektywy dla globalnego ożywienia mogą uchronić waluty surowcowe przed głębszą przeceną (ceny ropy naftowej pozostają wysoko), ale rajd rentowności będzie podsycał np. wzrosty USD/JPY. Na jastrzębi zwrot Fed będzie wrażliwy EUR/USD, szczególnie przy utrzymywanym gołębim nastawieniu EBC. Dalsze ucinanie długich pozycji na eurodolarze ma sens.

Silny dolar i niższe poziomy EUR/USD to niebezpieczny mix dla walut Europy Środkowo-Wschodniej, ale dziś rano złoty pozostaje stabilny. Od strony tradingowej złotego ratuje dokonane już osłabienie z ostatnich dni – nie ma nawisu długich pozycji, które mogłyby teraz stanowić powód presji do większego osłabienia. Z drugiej strony za złotym dalej stoją silne fundamenty, co powinno przynajmniej częściowo neutralizować negatywny wpływ silnego dolara. Paradoksalnie w jastrzębim zwrocie Fed rynek może szukać pozytywnego wpływu na złotego, jeśli zacznie liczyć na powielanie strategii przez NBP. W efekcie, o ile silniejsze perturbacje na rynkach wschodzących są potencjalnym ryzykiem (choć większym dla walut Ameryki Południowej i Azji), tak sam złoty może zobaczyć mniejsze wahania. Innymi słowy, nie nastawiam się na ucieczkę EUR/PLN ponad 4,55.

Pandemia COVID-19 uwypukliła znaczenie innowacyjności w generowaniu wartości biznesowej i sprawiła, że oczekiwania firm w obszarze takich rozwiązań znacznie wzrosły. Aby zwiększyć zyski i zmniejszyć koszty, organizacje w coraz większym stopniu polegają na globalnych modelach świadczenia usług i inwestują w strategiczne możliwości Centrów Usług Wspólnych (SSC). Priorytetowo traktują pozyskiwanie talentów, wprowadzają nowe modele pracy oraz wykorzystują transformację cyfrową, by zapewnić sobie przewagę konkurencyjną. Z badania firmy doradczej Deloitte „2021 Global Shared Services and Outsourcing Survey” wynika, że 72 proc. z nich wdrożyło już zrobotyzowaną automatyzację procesów (RPA), a 55 proc. korzysta z jednoinstancyjnego planowania zasobów przedsiębiorstwa.

Z badania Deloitte wynika, że większość organizacji jako główny cel strategiczny dla Centrów Usług Wspólnych w 2021 r. wskazuje standaryzację i wydajność procesów. Obniżenie kosztów znalazło się na drugim miejscu wśród najważniejszych celów, a zwiększenie wartości biznesowej na trzecim. Większość organizacji skutecznie realizuje te dążenia. Na przykład spośród firm, które jako cel stawiają sobie standaryzację i wydajność procesów, 78 proc. twierdzi, że z powodzeniem osiąga te założenia. Podobnie, 88 proc. ankietowanych, którzy jako jeden z głównych celów wskazali redukcję kosztów, było w stanie go zrealizować dzięki wykorzystaniu Centrów Usług Wspólnych.

– Centra Usług Wspólnych stają się coraz bardziej złożone i globalne, w rezultacie mogą świadczyć usługi wyższej jakości. Nadając priorytet nowym, innowacyjnym modelom zarządzania talentami i inwestując w inne zdolności strategiczne, pomagają dużym firmom generować znaczące oszczędności procesowe i kosztowe – mówi Paweł Spławski, partner, lider Global Business Services w Europie Środkowej, Deloitte.

Chociaż coraz więcej organizacji wskazuje rozwój agendy cyfrowej, jako jeden ze swoich celów, wciąż istnieje pole do rozwoju w tym obszarze. Tylko nieco ponad połowa zadeklarowała pomyślną realizację celów związanych z digitalizacją.

Polska wśród najlepszych lokalizacji

Doświadczenia, jakie przyniosła pandemia sprawiły, że kluczową kwestią dla badanych firm okazało się przyjęcie nowej strategii dotyczącej sposobu organizacji pracy. To zagadnienie jest szczególnie ważne dla Centrów Usług Wspólnych ze względu na wysoki poziom zatrudnienia w tego typu podmiotach. 73 proc. respondentów chce, by w ciągu najbliższych trzech do pięciu lat dominującym modelem pracy w ich organizacji był model hybrydowy rozumiany jako obecność pracownika w biurze dwa do trzech dni w tygodniu. 14 proc. zakłada, że większość zadań będzie wykonywana w trybie zdalnym, a pracownik będzie w firmie przez kilka dni w miesiącu. Tylko 9 proc. planuje powrócić do tradycyjnego modelu.

To nowe podejście oferuje organizacjom możliwość generowania dodatkowych oszczędności, a także zwiększenia produktywności. Przyszłość pokaże, w jaki sposób strategie dotyczące miejsca pracy wpłyną na kulturę organizacji, dobre samopoczucie pracowników i przyszłą strategię doboru lokalizacji.

– Poza uniwersalnymi wyzwaniami, jakie stoją przed organizacjami posiadającymi w swoich strukturach Centra Usług Wspólnych, są też typowe dla przedstawicieli poszczególnych branż. To stawia nie lada wyzwanie w wyborze odpowiedniej lokalizacji dla prowadzenia biznesu – szczególnie w kontekście pracy zdalnej lub opartej o model hybrydowy. Respondenci badania pochodzący z sektora dóbr konsumenckich, a także instytucji finansowych wskazali Polskę w czołówce preferowanych lokalizacji dla Centrów Usług Wspólnych, zaraz za Indiami i Stanami Zjednoczonymi – mówi Paweł Spławski.

Cyfryzacja priorytetem

Eksperci Deloitte wskazują, że technologie cyfrowe, które poprawiają i optymalizują świadczone usługi, mają kluczowe znaczenie dla tego, jak SSC wprowadzają innowacje w różnych funkcjach, aby ograniczyć koszty. Wśród wydajnych organizacji GBS (Global Business Services), które z powodzeniem osiągnęły trzy lub więcej z założonych celów i przyjęły transformację cyfrową jako strategiczny program, 72 proc. z powodzeniem wdrożyło już RPA (zrobotyzowana automatyzacja procesów), 55 proc. ma jednoinstancyjny system ERP (planowanie zasobów przedsiębiorstwa), a nieco mniej wdrożyło rozwiązania chmurowe. 43 proc. respondentów wskazało złożoność procesów i złożoność techniczną, jako największe wyzwanie dla automatyzacji, podczas gdy wspólny system ERP i globalna standaryzacja procesów zostały zidentyfikowane w pierwszej trójce kluczowych czynników umożliwiających tym organizacjom osiąganie celów.

– Z naszej ankiety wynika, że nawet w wymagającym i pełnym zakłóceń środowisku biznesowym agenda cyfrowa jest dla organizacji priorytetem. Aby osiągnąć sukces, wykorzystują zaś takie czynniki jak standaryzacja procesów, uproszczenie technologii za pomocą jednoinstancyjnego systemu ERP, a także rozwój kultury innowacji dzięki technologii cyfrowej – mówi Paweł Filipowicz, lider praktyki SAP w Deloitte dla Europy Środkowej.

70 proc. respondentów, którym udało się osiągnąć ponad 40 proc. oszczędności dzięki RPA, również korzystało z jednoinstancyjnego systemu ERP. Wyizolowane procesy automatyczne, definiowanie odpowiedzialności za RPA i skalowanie – to inne główne wyzwania zidentyfikowane przy wdrażaniu automatyzacji.

Przechodząc na model Centrów Usług Wspólnych, organizacje przyjęły też szereg tradycyjnych i alternatywnych modeli zarządzania talentami skierowanych na ich utrzymanie w organizacji. Jako najważniejsze czynniki zatrzymujące pracowników Centrów Usług Wspólnych w organizacji respondenci zgłaszali rozwój silnej kultury organizacji (77 proc.), dbanie o dobre samopoczucie i przyjęcie elastycznego modelu pracy (62 proc.) oraz ciągłych możliwości doskonalenia i rozwój innowacji (62 proc.). Ponieważ w wyniku pandemii modele pracy uległy dużej zmianie, około 60 proc. respondentów wskazało dzielenie pracy i elastyczność, rozumianą jako pracę z domu lub z innych lokalizacji, jako kluczową strategię zatrzymania talentów.

Od stycznia do maja br. na rynku NewConnect zadebiutowało 13 spółek. To aż o 9 więcej niż w analogicznym okresie ub.r. W całym 2020 roku takich przypadków odnotowano 14. Niemal połowa tegorocznych debiutów przypadła na kwiecień. Do tego GPW informuje, że ostatnio 3 spółki przeszły z tzw. małego parkietu na Główny Rynek. Ponadto większość podmiotów, które pojawiły się na NewConnect, reprezentuje sektor nowych technologii, zwłaszcza gaming. Komentujący wyniki eksperci z optymizmem patrzą w przyszłość, ale też prognozują stagnację.

W pierwszych pięciu miesiącach br. na rynku NewConnect zadebiutowało 13 spółek, tj. 6 – w kwietniu, 3 – w lutym, 2 – w styczniu, a po 1 – w marcu i maju. W całym ubiegłym roku tzw. mały parkiet był świadkiem 14 debiutów, w tym czterech w pierwszych pięciu miesiącach. Natomiast w analogicznym okresie 2019 roku takich przypadków odnotowano 7.

– Od ub.r. obserwujemy zwiększone zainteresowanie inwestorów indywidualnych alternatywnymi formami lokowania wolnych środków, w tym inwestowaniem w akcje na rynkach prowadzonych przez GPW. Jest to dogodna sytuacja dla przedsiębiorstw poszukujących funduszy na rozwój. Wiele z nich decyduje się na pozyskanie kapitału w drodze emisji akcji, a następnie – na notowanie tych akcji na Głównym Rynku GPW lub na rynku NewConnect. Z tego wynika rosnąca liczba debiutów spółek – komentuje Piotr Borowski, członek zarządu GPW.

Jak zaznacza Andrzej Głowacki, prezes zarządu DGA SA, inwestowanie na rynku NewConnect wiąże się z ryzykiem. Świadczy o tym liczba spółek, które wykluczono z obrotu, w 2019 roku – 32, a w 2020 roku – 12. Ekspert zwraca też uwagę na sankcje w związku z nieprzestrzeganiem przepisów Regulaminu ASO (Alternatywny System Obrotu). W ub.r. notowane podmioty ukarano aż 261 razy, najczęściej za nieprzekazywanie raportów za poszczególne kwartały. Dla porównania, na tzw. małym parkiecie są aktualnie 364 spółki akcyjne.

– Od lat nasza giełda jest w kryzysie. Porównuję to z tym, co się działo w latach 2003-2008 oraz z sytuacją na najbardziej rozwiniętych rynkach typu USA. Tam mamy eldorado pod względem kapitału, który wchodzi w spółki, czy do indeksów. U nas coś drgnęło, ale przez ostatnie 3 lata z giełdy schodziło więcej spółek niż na nią wchodziło – stwierdza ekonomista Marek Zuber.

Według Piotra Borowskiego, warto zauważyć, że już 3 spółki z NewConnect przeszły w bieżącym roku na Główny Rynek akcji. Zdaniem eksperta, jest to bardzo pozytywną tendencją i dowodzi temu, że system 2 rynków, o różnym poziomie obowiązków informacyjnych i ryzyka inwestycyjnego, na GPW zdaje egzamin. Na dużym rynku akcji zadebiutowało w 2021 roku już 8 spółek, natomiast w całym 2020 roku – 7. Z kolei prezes Głowacki podkreśla, że przejście z tzw. małego parkietu na wyższy pułap jest naturalną drogą dla podmiotów, które odniosły sukces. Obniżony poziom kapitalizacji spółek notowanych na NewConnect sprzyja takim decyzjom.

– To jest absolutnie naturalna droga. Główny parkiet jest droższy, ale daje większy prestiż. Stwarza też więcej możliwości, bo co do zasady jest bardziej płynny. Natomiast obiekcje dotyczące takiego przechodzenia wynikają z różnych powodów. Jeśli spółka weszła na NewConnect nie emisją publiczną, to musi napisać prospekt i przejść przez tryby KNF-u. To oznacza dodatkowe koszty. Ponadto obowiązuje limit wielkości, tzn. trzeba być nie mniejszym niż jest to wskazane, żeby móc przejść na główny parkiet – mówi Marek Zuber.

Spośród tegorocznych debiutantów na rynku NewConnect, 8 spółek jest związanych z sektorem gier, a po jednej – z biotechnologią, oprogramowaniem, nowymi technologiami, energią odnawialną oraz telekomunikacją. Według prezesa Głowackiego, wielu młodych ludzi wierzy, że przy wsparciu finansowym inwestorów, mogą opracować grę, która stanie się światowym hitem. Stąd decyzje o wprowadzeniu spółki właśnie na mały parkiet.