15% całkowitych zasobów mieszkaniowych w Polsce to mieszkania przeznaczone na wynajem. Silne fundamenty ekonomiczne, luka mieszkaniowa oraz niski wskaźnik dostępności mieszkań na tysiąc mieszkańców w Polsce przyciągają inwestorów, którzy coraz chętniej deklarują chęć stworzenia portfeli liczących setki, a nawet tysiące nowych mieszkań na wynajem.

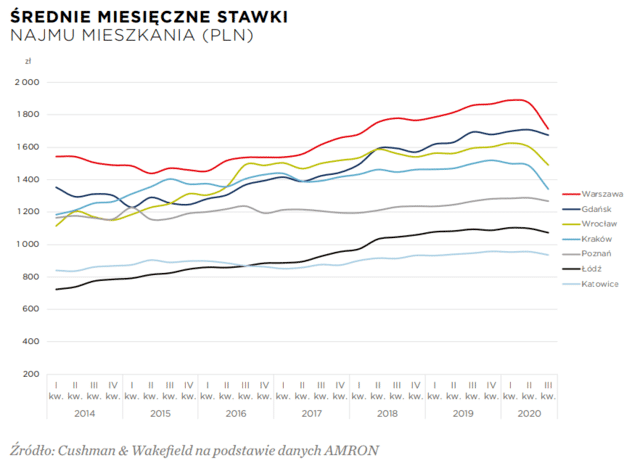

Obecnie w Polsce 2,3 mln mieszkań to mieszkania przeznaczone na wynajem, znajdujące się w rękach prywatnych lub gmin. W wyniku pandemii, a co za tym idzie, zawieszenia zajęć na uczelniach wyższych, wyjazdu studentów do rodzinnych miejscowości lub krajów, spadku ruchu turystycznego i wprowadzenia pracy zdalnej w wielu firmach, czynsze najmu w siedmiu głównych miastach Polski spadły w ujęciu rocznym średnio od 1% (Gdańsk) do 10% (Kraków).

W chwili obecnej na rynek najmu instytucjonalnego w Polsce składa się 30 inwestycji, w ramach których oferowanych jest ok. 5 500 mieszkań.

Liczba mieszkań planowanych lub będących w budowie z przeznaczeniem na wynajem, szacowana jest na 35 000, z czego ok. 10-15% zostanie oddanych do użytku na przestrzeni najbliższych 12-18 miesięcy.

W najbliższych 3-5 latach sektor PRS będzie się rozwijał poprzez zakupy bezpośrednie projektów deweloperskich, głównie na zasadzie forward purchase i forward funding oraz większych przedsięwzięć typu joint venture dotyczących portfeli projektów mieszkaniowych lub platform deweloperskich. Poziom cen będzie uzależniony od sukcesu pierwszych transakcji, jakości operatora, konkurencji ze strony rynku mieszkań kupowanych na własność, kosztów operacyjnych i zabezpieczeń przed ryzykiem kursowym, a także od możliwości pozyskania finansowania bankowego – mówi Mira Kantor-Pikus, Partner, Doradztwo Dłużne, Kapitałowe i Alternatywne Inwestycje, Rynki Kapitałowe, Cushman & Wakefield Polska.

Cały raport dostępny jest pod linkiem: https://info.cushmanwakefield.com/l/263412/2021-03-03/3jfsmr