Porównaliśmy PKB europejskich stolic, bezrobocie i wynagrodzenia. Z zestawienia wynika, że Warszawa już zostawia za plecami wiele europejskich metropolii, a wkrótce nawet w sferze płac może dogonić Berlin – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

W statystykach zamożności poszczególnych unijnych obszarów Warszawa wysuwa się na lidera Wspólnoty. Według danych Eurostatu w parytecie siły nabywczej PKB stolicy Polski jest wyższe nie tylko od Bratysławy, Budapesztu czy Pragi, ale również od Rzymu i Madrytu, a także Berlina. Co ciekawe, największa miasto Polski pokonuje stolicę Niemiec także w innych gospodarczych rankingach.

PKB: 1:0 dla Warszawy

PKB, podobnie jak w zestawieniach krajowych, można też porównywać na szczeblu lokalnym. Miernikiem rozwoju danego obszaru jest roczna wartość wytworzonych dóbr i usług na mieszkańca. Często przedstawia się ją również w parytecie siły nabywczej (euro PPS), by różnice w cenach na obszarze Unii nie zaburzały ogólnego wyniku.

PKB na mieszkańca Warszawy według ostatnich danych Eurostatu (za rok 2014) miało wartość 54,6 tys. euro PPS. Dla Berlina natomiast w analogicznym okresie było to 32,8 tys. euro PPS. Nawet poziom nominalnego PKB na osobę (bez wyrównania cen) był bardzo podobny w Berlinie (34,3 tys. euro) i w Warszawie (31,3 tys. euro). Biorąc pod uwagę coraz szybszego rozwoju stolicy Polski, teraz nominalne rezultaty powinny być przynajmniej równe.

Rynek pracy: Nasza stolica prowadzi już 2:0

Według danych GUS bezrobocie w grudniu 2017 r. wynosiło w Warszawie 2 proc. Z kolei według oficjalnych publikacji statystycznych dla Berlina (Statistischen Ämtern des Bundes und der Länder) bezrobocie dla stolicy Niemiec w analogicznym okresie wynosiło aż 8,4 proc.

Choć stopa bezrobocia nie jest idealnym miernikiem rynku pracy, to jednak warto zauważyć, że już na koniec 2015 r. – według szacunków Eurostatu dla obszarów metropolitalnych – stopa zatrudnienia w okręgu warszawskim dla populacji w wieku 20-64 lata wynosiła 78 proc., natomiast w przypadku Berlina – 75,1 proc.

Wynagrodzenia: Punkt dla Berlina, ale pościg się zbliża

Z ostatniej publikacji GUS dla Warszawy wynika, że w grudniu ub.r przeciętne wynagrodzenie brutto dla zatrudnionych w stołecznych przedsiębiorstwach (ponad milion osób) wynosiło 6233 zł, czyli niemal o 8 proc. więcej niż rok wcześniej. Dane grudniowe lekko zaburzają wypłaty corocznych premii, mimo to w ujęciu za cały 2018 r. bariera 6 tys. zł zostanie bez problemu przekroczona, biorąc pod uwagę tempo wzrostu płac z ostatnich miesięcy.

Przeciętne wynagrodzenie brutto w Berlinie we wrześniu 2017 r. (ostatnie dostępne dane) wynosiło 3708 euro. Przeliczając na złote, da to oczywiście znacznie więcej niż warszawskie 6,2 tys. zł. Warto jednak pamiętać, że ceny w stolicy Niemiec, zwłaszcza usług, są znacznie wyższe niż w stolicy Polski.

Średnio, według danych Eurostatu, koszty życia w Berlinie są o ok. 80 proc. wyższe niż w Warszawie i o 5 proc. od przeciętnych w Unii. Porównując więc wynagrodzenia w euro PPS dla stolicy Niemiec oraz Polski, otrzymujemy odpowiednio 3530 oraz 2650 euro PPS. W tej konkurencji berlińczycy cały czas jeszcze wygrywają, ale biorąc pod uwagę stosunkowo niewielkie różnice, już niedługo pracownikom w niektórych branżach będzie się bardziej opłacało przyjeżdżać na saksy do stolicy Polski niż do stolicy Niemiec.

Indeks GBP (odniesienie funta do koszyka głównych walut) po serii ostatnich wzrostów dziś skierował się na południe. Inwestorzy rozczarowali się niską dynamiką sprzedaży detalicznej, która wskazuje na problemy brytyjskiej gospodarki związane z Brexitem.

Czwartek dla złotego był dniem obniżonej zmienności. Dane krajowe pokazały oczekiwany spadek rocznej inflacji, która w lutym prawdopodobnie również skieruje się w dół. Dzisiejsze informacje z krajowego rynku pracy były imponujące: z jednej strony w styczniu mieliśmy do czynienia z utrzymaniem bardzo wysokiego tempa dynamiki płac (7,3% rocznie), z drugiej natomiast – dynamika zatrudnienia pokazała oczekiwany spadek (chociaż ów “spadek” był powodowany przez statystykę).

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w czwartek zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 4,15 – 4,16. Wspólna waluta zyskiwała w relacji do dolara amerykańskiego, jednak powodowane było to głównie słabością tego ostatniego. Warto zwrócić uwagę, że ważąc kurs EUR handlem, kurs wspólnej waluty znajduje się na najwyższym poziomie od 2014 r.

Tematem wewnętrznym, który ostatnio przycichł, jednak za kilka tygodni powinien znów pobudzić inwestorów jest kwestia zakończenia programu luzowania ilościowego oraz podwyżek stóp procentowych w strefie euro. Większość ekonomistów ankietowanych przez agencję Reutersa sugeruje, że EBC zaczeka 6 miesięcy od momentu zakończenia programu QE do czasu pierwszej podwyżki stóp procentowych. Zakończenie programu QE zgodnie z opinią 56 z 57 ekonomistów nastąpi przed końcem 2018 r. (prawdopodobnie we wrześniu).

GBP

Kurs GBP/PLN w czwartek umocnił się o 0,3%, wahając się w widełkach 4,66 – 4,69. Brytyjska waluta zyskiwała wczoraj, umacniając się zarówno w relacji do głównych walut, jak i złotego. Dziś jednak oddaje część zysków, głównie za sprawą rozczarowujących danych o sprzedaży detalicznej w Wielkiej Brytanii.

Dynamika sprzedaży wzrosła wprawdzie w styczniu, jednak po fatalnych wynikach w poprzednim miesiącu przyspieszenie o 0,1% nie może być odczytywane pozytywnie. W ujęciu rocznym sprzedaż wyniosła 1,6% wobec oczekiwanych 2,6%. Słabsze dane sugerują, że problem z utrzymaniem poziomu konsumpcji nadal doskwiera brytyjskiej gospodarce i – jeśli wyniki będą się pogarszać – może to negatywnie rzutować na wzrost gospodarczy Zjednoczonego Królestwa.

Dlaczego sprzedaż detaliczna cierpi? Głównym powodem pozostaje ujemna realna dynamika płac – wysoka inflacja (która jest pochodną m.in. słabszego funta i efektem niepewności związanej z Brexitem) sprawia, że nawet rosnące tempo dynamiki płac nominalnych nie powoduje, że Brytyjczycy na koniec dnia mogą kupić więcej.

Utrzymująca się, wysoka inflacja przyspiesza działania Banku Anglii, który – starając się ową inflację obniżyć – jednocześnie sprawia, że rosną koszty kredytów, co dodatkowo nie sprzyja konsumentom.

USD

Kurs USD/PLN w czwartek osłabił się o 0,3%, wahając się w widełkach 3,32 – 3,34. Wczorajsze dane o inflacji PPI pokazały nieoczekiwany wzrost wartości wskaźnika. Indeks cen producentów w ujęciu rocznym pokazał dynamikę rzędu 2,7% – o 0,2 p.p. wyższą niż zakładali ekonomiści. Jest to wskaźnik wyprzedzający, który (podobnie jak szereg innych danych, na czele z wyższą dynamiką płac) sugeruje, że dynamika cen w USA powinna jedynie przyspieszać.

Dane – prawdopodobnie ze względu na swoją ograniczoną wagę, jak i bieżący, wyjątkowo negatywny sentyment do USD – nie wpłynęły jednak na dolara, który kontynuował rajd w dół. W tym kontekście warto wspomnieć o tym, iż ostatnio obserwujemy zastanawiające załamanie się rynkowych korelacji – dolar wczoraj tracił, pomimo wzrostu rentowności amerykańskich obligacji. Na wyprzedaży dolara z kolei nie zyskiwały waluty EM, takie jak PLN.

KLUCZOWE PUBLIKACJE

14:30 – dane z amerykańskiego rynku nieruchomości w styczniu

14:30 – dane o cenach eksportowych i importowych w USA w styczniu

16:00 – indeks Michigan opisujący nastroje konsumentów w USA w lutym

W czwartek amerykański dolar tracił na wartości do głównych walut światowych czwartą sesję z rzędu, o co można winić gorsze od oczekiwań niektóre wskaźniki gospodarcze. Choć inflacja producencka w USA za styczeń była wyższa niż prognozowano, to w styczniu słabsza była produkcja przemysłowa i zanotowano gorsze wykorzystanie mocy produkcyjnych. Dodatkowo doszło do wzmocnienia japońskiego jena w związku z faktem nominacji na drugą kadencję gubernatora Banku Japonii Haruhiko Kurody. W efekcie dolar był najsłabszy do japońskiej waluty od 3 lat.

Waluty: W ciągu ostatnich 24 godzin amerykański dolar nadal traci do głównych walut: do euro (-0,45%), brytyjskiego funta (-0,73%), dolara kanadyjskiego (-0,08%), dolara australijskiego (-0,25%) oraz japońskiego jena (-0,48%) i kursy wynoszą: EUR/USD – 1,254, GBP/USD – 1,413, USD/CAD – 1,247, AUD/USD – 0,797 i USD/JPY – 105,8. Euro jest słabsze wobec japońskiego jena (-0,02%) i kurs EUR/JPY wynosi 132,7, a kurs EUR/GBP jest na poziomie 0,887. Złotówka umacnia się do dolara, pozostaje na podobnym poziomie do euro, a minimalnie traci do funta i franka szwajcarskiego. W piątek rano dolar kosztuje ponad 3,31 zł, euro – ponad 4,15 zł, funt – 4,68 zł, a frank – 3,6 zł.

Giełdy: Na światowych giełdach drugi dzień z rzędu zdecydowana przewaga koloru zielonego. W czwartek w Europie londyński indeks FTSE 100 zyskał 0,29%, frankfurcki indeks DAX – 0,06%, a paryski indeks CAC 40 – 1,11%. W Amerykach nowojorski indeks S&P 500 wzrósł o 1,21%, meksykański indeks Bolsa – o 0,84%, a brazylijski indeks Bovespa – o 0,9%. W piątek w Azji tokijski indeks Nikkei podniósł się o 1,19%.

Ropa i złoto: Po wcześniejszych wzrostach ceny ropy naftowej wahają się. W czwartek na zakończenie dnia baryłka ropy Brent kosztowała 64,33 USD (-0,05%), a ropy WTI – 61,34 USD (+1,21%). Roczna prognoza ceny baryłki surowca wzrosła o 1 USD do 70 USD. Z kolei złoto idzie w górę. W piątek rano uncję metalu rynek wycenia na 1357 USD. To 4 USD więcej (+0,3%) niż dobę wcześniej.

Surfland Systemy Komputerowe S.A., Spółka notowana na rynku NewConnect od sierpnia 2011 r., działająca w branży IT, oczekuje poprawy wyników dzięki przeprowadzeniu głębokiej restrukturyzacji w wielu obszarach funkcjonowania. Spółka rozwija także swoje kompetencje w obszarze wdrożenia procedur i rozwiązań IT związanych z RODO oraz usług w zakresie cyberbezpieczeństwa.

Emitent zakończył 4 kw. 2017 r. stratą netto w wysokości 137 tys. zł oraz stratą EBITDA na poziomie 14 tys. zł przy przychodach netto ze sprzedaży sięgających 895 tys. zł. W analogicznym okresie 2016 r. strata netto SSK S.A. wyniosła 174 tys. zł, strata EBITDA 429 tys. zł, a jej przychody netto ze sprzedaży ukształtowały się na poziomie 1.089 tys. zł. Cały 2017 r. Spółka zakończyła zyskiem EBITDA w kwocie 253 tys. zł przy przychodach ze sprzedaży wynoszących 3.254 tys. zł. Osiągnięte wyniki finansowe wykazują wyraźną poprawę, co jestem efektem działań restrukturyzacyjnych w wielu obszarach działalności Emitenta oraz utrzymywania dyscypliny kosztowej. Zarząd SSK S.A. koncentruje obecnie swoje działania na optymalizacji struktury finansowania Spółki, dzięki czemu możliwe będzie realizowanie nowych przedsięwzięć biznesowych.

„Poprawa wyników finansowych w relacji rok do roku jest z jednej strony wynikiem weryfikacji i przebudowy zespołów merytorycznych, redukcji niedochodowych obszarów działalności oraz optymalizacji kosztów stałych, a z drugiej strony silnej koncentracji na wybranych, dochodowych działaniach rynkowych. Realizowana wspólnie z głównymi akcjonariuszami restrukturyzacja finansowania Spółki powinna zakończyć się m.in. zdecydowaną poprawą dostępności do instrumentów finansowych, niezbędnych do finansowania projektów rozwojowych. W warunkach ostrej konkurencji i dynamicznych zmian na rynku wyłącznie realizacja tych projektów stwarza szanse na zwiększenie strumieni przychodowych i marż.” – podkreśla Bogusław Bartoń, Prezes Zarządu Spółki Surfland Systemy Komputerowe S.A.

Spółka zbudowała całościową ofertę w zakresie przygotowania podmiotów do spełniania wymogów rozporządzenia RODO wykorzystując przy tym wiedzę i wieloletnie doświadczenia na polu doradztwa prawnego (partnerskie kancelarie prawne), informatyki oraz zarządzania projektami. Dzięki temu uzyskany został efekt synergii, który pozwala planować oraz nadzorować proces przygotowań zarówno w warstwie organizacyjno-prawnej, jak i technologicznej. Drugim, ważnym działaniem w obszarze technologiczno-produktowym było przygotowanie i wprowadzenie do oferty SSK S.A platformy do tworzenia i zarządzania kopiami zapasowymi danych osobowych – ODO Backup. Emitent kontynuuje też rozwój swoich kompetencji w zakresie cyberbezpieczeństwa, co powinno mu umożliwić zaoferowanie rynkowi w najbliższym czasie komplementarnych produktów i usług. Te dwa kierunki rozwoju zdaniem Zarządu Spółki mogą przełożyć się na jej dynamiczną transformację i poprawę wyników finansowych.

„RODO to jeden z bardziej nośnych tematów ostatnich miesięcy, także w kontekście konieczności zapewnienia bezpieczeństwa danych osobowych przetwarzanych w systemach informatycznych. RODO dotyczy praktycznie wszystkich podmiotów, co istotnie poszerzyło rynek dla dostawców usług IT. Oceniamy, że przede wszystkim w roku 2018, ale i w kolejnych latach, będzie się utrzymywało zainteresowanie rynku usługami informatycznymi wspierającymi przedsiębiorstwa i instytucje w odpowiednim zabezpieczeniu przetwarzanych danych. Widzimy też, że bezpieczeństwo informatyczne to dziś w dużej mierze ochrona przez zagrożeniami płynącymi z cyberprzestrzeni. Nie ulega wątpliwości, że „cyber security” to naturalny kierunek rozwoju kompetencji dla firm z naszej branży.” – zakończył Prezes Bartoń.

SSK S.A. poinformowała o zrealizowaniu pierwszego etapu projektu w ramach realizacji umowy z Gminą Strzegom na dostawę, montaż, instalację i konfigurację sprzętu multimedialnego oraz utworzenie ścieżki dydaktycznej w budynku CAS „Karmel” w Strzegomiu dla potrzeb zadania inwestycyjnego pn. „Szlak Kamienia”. Wartość pierwszego etapu zadania wynosi 236 tys. zł brutto. Realizacja drugiego etapu prac o wartości 102 tys. zł brutto powinna nastąpić do 30 maja 2018 r.

SDN, security, edukacja, IoT, routing, Data Center, sesje historyczne, a nawet blockchain i kryptowaluty. To tylko niektóre z tematów obecnych w agendzie PLNOG20. Poznajcie szczegóły!

Już 19-20 marca w Warszawie odbędzie się dwudziesta, jubileuszowa edycja konferencji PLNOG. Zapraszamy do udziału w hucznych obchodach dziesięciolecia, podczas których nie zabraknie merytorycznych wykładów, praktycznych przykładów z życia inżyniera sieciowego wziętych i biznesowych rozmów w kuluarach!

1 z 3

10-lecie najważniejszej, polskiej konferencji sieciowej

PLNOG to wydarzenie stworzone, aby dwa razy w roku zgromadzić w jednym miejscu polskich dostawców usług internetowych, operatorów sieci, inżynierów oraz entuzjastów rozwoju rynku telco. Konferencja już od 10 lat napędza i wspiera współpracę między przedstawicielami firm teleinformatycznych oraz telekomunikacyjnych. Każde spotkanie to świetna okazja do osobistego poznania osób, które definiują kierunki rozwoju polskiej cybernetyki i kreują technologiczne trendy.

Jakie atrakcje czekają Was na PLNOG20?

inżynierskie sesje wprost od najlepszych specjalistów (m.in. Piotr Gruszczyński, Tomasz Brol, Łukasz Bromirski),

community corner pełen rozmów i burzliwych dyskusji (mniej i bardziej poważnych),

problematyka security (m.in. Adam Haertle z Zaufanej Trzeciej Strony oraz Tomasz Matula Dyrektor Infrastruktury ICT i Cyberbezpieczeństwa Orange),

ścieżka edukacyjna wspierana przez Cisco Network Academy,

jubileuszowa, huczna zabawa na 10-lecie PLNOG!

podsumowanie ostatnich 10 lat w telekomunikacji i IT.

A to zaledwie część atrakcji przygotowanych przez specjalistów dla specjalistów! Więcej informacji można znaleźć na stronie organizatora.

Dołącz do grona uczestników ze zniżką!

Jak co roku PLNOG zapowiada się nie tylko jako konferencja, ale jako wydarzenie branżowe, na którym po prostu trzeba być. Specjalnie dla naszych czytelników organizator przygotował kod promocyjny, który uprawnia do 15% zniżki – wystarczy podczas rejestracji podać kod – CEO.

Pamiętajcie, że tylko do 19 lutego możecie skorzystać z niższego progu cenowego i razem z naszą zniżką dołączyć do PLNOG20 w korzystnej cenie.

Więcej informacji o PLNOG20 można znaleźć na Facebooku i Twitterze, a żeby przekonać się, jak wyglądała poprzednia edycja, wystarczy zajrzeć na Youtube.

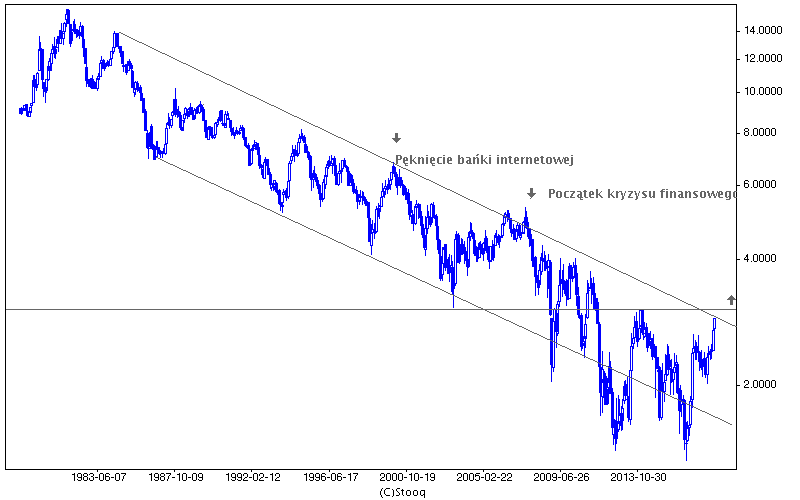

Rynek amerykańskich obligacji skarbowych w przeszłości trafnie ostrzegał przed zmianą trendu na giełdzie, a nawet przed recesją. Teraz zaś rentowności są najwyższe od czterech lat.

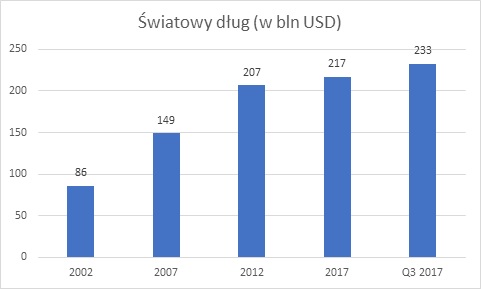

Obligacje są w powszechnej opinii publicznej postrzegane jako raczej nieciekawy instrument (ostatnie statystyki potwierdzają, że stale w obligacje inwestuje zaledwie kilkanaście tysięcy Polaków) i nudny rynek, na którym niewiele się dzieje. W rzeczywistości jednak to rynek długu ma wpływ na wszystkie pozostałe z prostej przyczyny – jest największy, a oprocentowanie długu ma wpływ na marże przedsiębiorstw i portfele konsumentów. Aby lepiej uzmysłowić sobie skalę zagadnienia warto wiedzieć, że – według szacunków Instytutu Finansów Międzynarodowych (IIF) globalne zadłużenie (publiczne i prywatne) osiągnęło na koniec trzeciego kwartału ub.r. poziom 233 bilionów dolarów, co daje 318 proc. światowego PKB. Co prawda na początku ub.r. było to 327 proc., relatywne zadłużenie jest więc niższe niż było dzięki szybkiemu wzrostowi PKB, niemniej dekadę temu globalny dług zamykał się w kwocie 149 bln dolarów, a już wtedy m.in. jego skala doprowadziła do potężnego kryzysu finansowego.

Źródło: IFM za SRSroccoReport.com

Dla porównania – łączna kapitalizacja wszystkich giełd to ok. 90 proc. światowego PKB. Także na tej podstawie można sobie uzmysłowić, który rynek jest psem, a który jego ogonem w tej grze. Z tego też powodu sygnały, które wysyła rynek obligacji są od dekad uważnie analizowane przez inwestorów na rynku akcji oraz przez ekonomistów.

Czego uczy historia?

Jednym z sygnałów, które mogą świadczyć o zmianie warunków rynkowych jest wzrost rentowności obligacji, który wyprzedza lub towarzyszy podwyżkom stóp procentowych. Tak właśnie dzieje się obecnie – dziesięcioletnie skarbowe obligacje USA potaniały, a ich rentowność wspięła się do blisko 2,9 proc., co jest wynikiem najwyższym od czterech lat. W przeszłości notowania obligacji dość precyzyjnie „przepowiadały” przyszłość rynkom akcji, a konkretnie zakończenie hossy na niej trwającej, dlatego również obecnie notowania obligacji w USA obserwowane są z wielką atencją.

Co prawda rentowności te rosną już od połowy 2016 r. (z okolic 1,35 proc. – rentowność w tym czasie się podwoiła), ale to na początku bieżącego roku przebiła się ona przez szczyt z przełomu lat 2016/2017 wywołując popłoch na rynkach akcji całego świata, poczynając jednak od USA, gdzie główne indeksy zanotowały 10 proc. spadki. Pytanie brzmi – czy jest to zapowiedź poważniejszego ruchu na giełdach?

(Nie)omylny sygnał

Niekonieczne. W ostatnich 30 latach trwała hossa na rynku obligacji, co oznacza wzrost cen i spadek rentowności. Takie zjawisko wspomaga gospodarkę (a z nią notowania akcji), ponieważ niższy koszt długu oznacza wyższe marże przedsiębiorstw i ich szybszy rozwój. Przebieg notowań nie był naturalnie jednostajny w tym okresie i rzeczywiście zdarzyło się, że wzrost rentowności obligacji USA poprzedzał załamanie na giełdach. Tak było w okresie bańki internetowej (przełom wieków), tak było również dekadę temu. Trzeba jednak pamiętać, że inne okresy wzrostu rentowności obligacji w USA nie wywoływały poważniejszych napięć na rynkach akcji. W latach 90. dwukrotnie taki trend zaowocował wręcz przyspieszeniem zwyżek (kapitał z rynku obligacji przenosił się na giełdę), podobnie stało się także w połowie obecnie trwającej dekady. Dlaczego tym razem miałoby być inaczej?

Wykres1: Rentowność 10-letnich obligacji rządu USA w trendzie spadkowym (w proc.)

W przeszłości bardziej jednoznaczne sygnały dawała inna sytuacja na rynku obligacji niż tylko sam wzrost ich rentowności. W przypadku dwóch ostatnich przesileń na giełdach, wzrost rentowności obligacji dwuletnich powyżej rentowności papierów dziesięcioletnich trafnie zapowiadał nadejście recesji, co oczywiście nie było korzystne dla rynków akcji. Sytuacja, w której obligacje o krótkim terminie osiągają wyższe rentowności zdarza się rzadko, ponieważ brakuje w takim układzie naturalnej premii czasowej za inwestycje o dłuższym terminie. Jest ona odzwierciedleniem oczekiwań rynku na obniżki stóp procentowych w dalszym terminie jako reakcji banku centralnego na oczekiwane pogorszenie koniunktury w gospodarce. Nie jest to więc sytuacja, z którą mielibyśmy do czynienia obecnie, ponieważ rentowność dwuletnich obligacji USA dotarła w tym roku maksymalnie do 2,18 proc. i pozostawała sporo poniżej rentowności papierów dziesięcioletnich. Niemniej, premia między tymi papierami skurczyła się do 70-75 pkt bazowych, z 90 pkt notowanych jeszcze półtora roku temu i 120 pkt bazowych trzy lata temu. Naturalnie nikt nie każe też inwestorom czekać ze sprzedażą akcji, aż premia ta spadnie do zera – część z nich zechce wyjść z rynku zanim niezawodny w ostatnich dekadach sygnał z rynku obligacji da znak do ewakuacji i być może ostatnie zawirowania to efekt tak przeprowadzonych kalkulacji. Ale jest jeszcze coś – zakładane w tym roku podwyżki stóp procentowych w USA (trzy lub cztery) działają na niekorzyść obligacji o dłuższym terminie wykupu i pojawi się szansa na ponowny wzrost premii między papierami dwu- i dziesięcioletnimi. Dlatego korekta na rynku akcji nie musi już teraz przerodzić się w większy ruch.

Dług nie do udźwignięcia

Z tym jednak scenariuszem wiąże się inny problem – jeśli rentowność 10-letnich obligacji rządu USA przełamie 3,03 proc., na wykresie powstanie formacja podwójnego dna, która może dać dalszy impuls wzrostowy. Taki scenariusz oznaczałby także przerwanie trzydziestoletniego trendu spadkowego rentowności dziesięcioletnich, do czego zresztą już niewiele brakuje. Zgodnie z kanonem analizy technicznej to wydarzenie może stać się katalizatorem dalszego wzrostu rentowności dziesięcioletnich obligacji nawet w okolice 4,5-5,5 proc. A taki wzrost zrealizowany szybko (np. przy obecnym tempie wzrostu, zabrałoby to około roku, dwóch) byłby niemałym kłopotem dla całego świata długu. Wcześniej czy później przedsiębiorstwa staną przed koniecznością zrefinansowania zapadającego zadłużenia (jego wartość to ponad 90 proc. światowego PKB), a w przypadku najsłabszych z nich nowe – wyższe – koszty odsetkowe mogłyby okazać się niemożliwe do obsłużenia (pamiętajmy, że firmy płacą zwykle za dług sporo więcej niż rządy).

I tu wracamy do poziomu globalnego długu – jeśli przekracza on trzykrotność światowego PKB, to jest on możliwy do obsłużenia w środowisku niskich i stóp i szybko rosnącego PKB. Odwrotne okoliczności – wzrost stóp i spowolnienie gospodarcze – byłyby mieszanką iście zabójczą.

Zmienny układ sił

W całym tym równaniu jest jednak zbyt wiele „jeśli”, by musiało stać się ono prawdziwe. Póki co, rynki działają w otoczeniu niskich stóp i silnego wzrostu gospodarczego, a kolejne dane i wskaźniki wyprzedzające nie sugerują, by sytuacja miała się prędko zmienić. Do tego historycznie okres wzrostu stóp procentowych był korzystny dla rynków akcji, bo towarzyszył ożywieniu gospodarczemu. Dopiero osiągnięcie kulminacyjnego momentu podwyżek zbiegało się z przesileniem giełdowym i – zwykle nieco później – gospodarczym. Po trzecie okres dobrej koniunktury można jeszcze wykorzystać do zmniejszenia zadłużenia i niektóre państwa i firmy rzeczywiście to robią. Niemniej, moment przesilenia kiedyś nadejdzie, a rynek obligacji wyśle światu sygnał alarmowy. To, co usłyszeliśmy na przełomie stycznia i lutego, mogło być pierwszym dzwonkiem.

Często firmy, które przetwarzają dotyczące nas informacje postrzegą przepisy o ochronie danych osobowych jako zło konieczne. Dostrzegając jedynie negatywne strony ustaw i traktując je jako ograniczenia w prowadzonej działalności. Takie podejście jest widoczne najczęściej w sferze marketingu własnych produktów i usług. Jednak część organizacji jest w stanie przekuć prawo do prywatności w swój atut i dodatkowo skorzystać wizerunkowo, spełniając nie tylko wymogi stawiane przez przepisy, ale również wdrażając dobre praktyki z zakresu ochrony danych.

Jak nie należy postępować

Konrad Gałaj-Emiliańczyk, ODO 24

Administratorzy danych – szczególnie, ci którzy działają w sektorze prywatnym – zachowują się często w wątpliwy etycznie sposób do informacji obecnych i przyszłych klientów. Przykładowo w branży telekomunikacyjnej operatorzy „kupują” zgody na przetwarzanie danych osobowych w celach marketingowych w zamian za zniżki w opłatach. Natomiast w obszarze ubezpieczeń, przedstawiciele rozpoczynają proces wdrażania upustów w momencie otrzymania pozwolenia na stosowanie geolokacji (GPS) wobec kierowców pojazdów.

Takie działania opierają się na zasadzie „coś za coś”. Niestety mało który podmiot decyduje się prowadzić kampanię transparentności, a byłby to dobry sposób promowana organizacji jako tej, która przestrzega prawa. Należy pamiętać, że obowiązkiem każdego administratora przetwarzającego dane osobowe jest zapewnienie pełnej kontroli nad tym, jakie dane i komu są udostępniane – mówi Konrad Gałaj-Emiliańczyk, ODO 24.

Administratorzy, z których należy brać przykład

Warto przyjrzeć się firmie LEGO (producentowi klocków znanemu na całym świecie). Spełnia on nie tylko wymogi przepisów ochrony danych osobowych, o czym szeroko informuje w swoich politykach i regulaminach, ale również podpowiada użytkownikom usług jak powinni chronić zarówno swoje prawo do prywatności, jak i swoich dzieci.

Warto również zwrócić uwagę na działania mBanku, który swoją lekką w przekazie, ale jednocześnie bardzo prawdziwą kampanią pokazuje w jaki sposób powinniśmy zadbać o bezpieczeństwo naszych informacji. Hasło akcji „Nie robisz tego w realu? Nie rób tego w sieci!” poza samym edukacyjnym charakterem promuje także sam bank jako podmiot świadomy i przestrzegający zasady ochrony danych osobowych – wskazuje Konrad Gałaj-Emiliańczyk, ODO 24.

Kolejnym bardzo ciekawym przypadkiem wdrażania dobrych praktyk są działania organizowane przez firmę Fellowes – dostawcę niszczarek do dokumentów. Kampania skierowana jest do społeczeństwa. Podkreśla, że nie należy wyrzucać dokumentów zawierających cenne informacje do zwykłych śmietników, a odpowiednio je niszczyć. Tym samym organizacja reklamuje własne produkty, które już teraz spełniają wymogi stawiane przez RODO.

Powyższe przykłady obrazują nieco inną koncepcję wykorzystania prawa do poufności w celu promowania własnego biznesu. W świecie, w którym społeczeństwo niemal wszędzie jest bombardowane ofertami, transparentność i wdrożenie dobrych praktyk wydaje się być najsensowniejszym rozwiązaniem – dodaje Konrad Gałaj-Emiliańczyk, ODO 24.

Czasy, w których marketing w sieci opierał się głównie na wysyłaniu masowych informacji handlowych do nieoznaczonego kręgu odbiorców już dawno mięły. Osoby fizyczne jak i dostawcy usług poczty elektronicznej korzystają obecnie z bardzo rygorystycznych filtrów antyspamowych i skuteczność tego typu działań jest bardzo niska. Co więcej, stosowanie dedykowanych baz danych zawierających szczegółowe informacje o potencjalnych klientach również nie przynosi oczekiwanych rezultatów. Jest to spowodowane powszechnym brakiem zaufania do firm, które przetwarzają nasze dane.

Wyobraźmy sobie adresata takiej wiadomości, który właśnie otrzymał coś czego nie szukał i nie zamawiał. Zaczyna się zastanawiać jak nadawca pozyskał jego dane. Okazuje się, że informacje te zostały przekazane – bądź sprzedane – przez firmę którą obdarzył wcześniej zaufaniem. Efektem takich działań jest utrata zaufania, zarówno do nowego nadawcy i do tego, który wcześniej pozyskał dane legalnie.

Coraz częściej wdrażanie dobrych praktyk i prowadzenie ciekawych kampanii promujących prawo do prywatności spotyka się z dużym zainteresowaniem. Świadomość osób sukcesywnie rośnie. Dlatego w obliczu zbliżającego się RODO przedsiębiorcy powinni zacząć stosować się do przepisów ochrony danych osobowych, inaczej będą narażeni na kary finansowe przewidziane w unijnym rozporządzeniu – podsumowuje ekspert.

Miały być mieszkania na tanich gruntach za niski czynsz a skończyło się na obietnicach. Program Mieszkanie Plus istnieje bardziej w świadomości społecznej, niż na rynku nieruchomości – alarmuje ekspert portalu RynekPierwotny.pl. Minister Infrastruktury zapowiedział ostatnio przygotowanie specustawy, która miałaby przyśpieszyć realizację programu. Po dwóch latach działania Mieszkania Plus powstało tylko 1700 lokali.

– Mieszkanie Plus funkcjonuje na polskim rynku nieruchomości już drugi rok, ale można powiedzieć, że program istnieje bardziej w świadomości społecznej, niż na rynku nieruchomości. Dane, które dotyczą realizowanych mieszkań w ramach programu zupełnie nie dają żadnej rękojmi powodzenia tej inwestycji w przyszłości – w przyszłej, lub dalszej perspektywie. – mówi newsrm.tv Jarosław Jędrzyński, analityk rynku nieruchomości, RynekPierwotny.pl

Co stało na przeszkodzie w realizacji programu Mieszkanie Plus?

Jak wskazuje ekspert z portalu RynekPierwotny.pl, deweloperów odstraszały warunki programu rządowego: – Przede wszystkim jest to problem dochodzenia do własności, czyli długoletniego, trzydziestoletniego finansowania mieszkań. Poza tym chodzi tu również o kwestię narzucanych urzędowo czynszów. Nikt nie jest w stanie przewidzieć, czy te czynsze, które nie będą rynkowe, tylko narzucane z góry deweloperom, będą gwarantować zysk z inwestycji – wyjaśnia Jarosław Jędrzyński, i dodaje. – Dochodzi również kwestia ziemi, za którą deweloperzy będą musieli zapłacić, co prawda będzie to rozłożone w czasie, ale jednak nie zostanie zrealizowane założenie budowy na tanich gruntach Skarbu Państwa.

Problem deweloperów z zakupem gruntów miało rozwiązać ostatnie rozporządzenie Prezesa Rady Ministrów z 12 stycznia, w ramach której ma powstać tzw. „bank ziemi”, rozporządzający nieruchomościami Skarbu Państwa. Grunty z Krajowego Zasobu Nieruchomości przeznaczone będą pod inwestycje z programu Mieszkanie Plus. Czynsz natomiast będzie zależny od corocznych rozporządzeń wydawanych przez Radę Ministrów.

– Jeśli chodzi o statystyki mieszkań, które są realizowane w ramach programu Mieszkanie Plus, jest to zaledwie 1700 lokali w inwestycjach zrealizowanych w ramach części komercyjnej. Polega to na tym, że BGK Nieruchomości odkupuje gotową inwestycję wybudowaną na prywatnym gruncie od dewelopera, a następnie mieszkania będą wynajmowane najemcom po cenach rynkowych. Już dziś wiadomo, że będą co najmniej dwukrotnie wyższe od zaproponowanych w ustawie – dodaje Jarosław Jędrzyński.

Wg nowej ustawy KZN, zyski z uczestnictwa w programie ma zapewnić m.in. niższy koszty uzyskania nieruchomości, ustalona część mieszkań w charakterze deweloperskim i użytkowym (kolejno: 30% i 20%) oraz proces ustalania czynszu, będący kompromisem z inwestorem.

Minister Infrastruktury zapowiedział przygotowanie specustawy, która miałaby przyśpieszyć realizację programu. Pierwsze lokale w ramach inwestycji Mieszkania Plus na gruntach Skarbu Państwa mają stanąć już w 2019 roku.

Setanta ASI S.A., Spółka notowana na Głównym Rynku GPW w Warszawie, będąca Grupą Kapitałową (Jednostką Inwestycyjną) skoncentrowaną na trzech obszarach: projektach globalnych, projektach lokalnych oraz nieruchomościach, dokona analiz opcji strategicznych. Ich celem jest umożliwienie kapitałowego wzmocnienia Emitenta.

Zarząd Setanta ASI S.A. poinformował o podjęciu decyzji o przeanalizowaniu opcji strategicznych dla Spółki, które mogą umożliwić jej kapitałowe wzmocnienie. Emitent podkreśla, że aktualnie żadne decyzje związane z wyborem konkretnej opcji strategicznej nie zostały jeszcze podjęte i nie ma pewności, czy oraz kiedy taka decyzja zostanie podjęta w przyszłości. Setanta ASI S.A. ocenia, iż podjęcie działań mających na celu ewentualny wybór konkretnej opcji strategicznej może stanowić dla inwestorów istotną informację niezależnie od wyniku analiz oraz finalnego skutku potencjalnego procesu. Zarząd Spółki będzie dążył do wypracowania jak najlepszego modelu jej dalszego rozwoju.

„Naszym celem jest znalezienie rozwiązania, które umożliwi prowadzenie działalności w skali znacznie większej niż do tej pory, co powinno przełożyć się na osiąganie przez Spółkę lepszych wyników finansowych.” – wyjaśnia Konrad Szwedziński, Członek Zarządu Spółki Setanta ASI S.A.

Setanta ASI S.A. koncentruje się obecnie na rozwoju perspektywicznych projektów globalnych, które obok projektów lokalnych i nieruchomości, stanowią jeden z trzech fundamentów działalności inwestycyjnej Spółki. Podmioty globalne wchodzące w skład portfela inwestycyjnego Emitenta zostały dobrane do niego w oparciu o bardzo rygorystyczne kryteria związane m.in. z potencjałem realizowania innowacyjnych przedsięwzięć w skali globalnej. W dłuższym horyzoncie czasowym spółki mają skoncentrować swoją sprzedaż przede wszystkim na rynkach zagranicznych. Strategia Setanta ASI S.A. przewiduje, że podmioty te mają umożliwić osiągnięcie ponadprzeciętnych stóp zwrotu przy odpowiednio podwyższonym poziomie ryzyka. W portfelu inwestycyjnym Emitenta znajdują się obecnie cztery spółki o globalnym potencjale rozwoju: MODE S.A., Excelead S.A., PRIDE Gaming Sp. z o.o. oraz City Inspire S.A.

Niemal nic nie uległo zmianie w trendach na rynkach finansowych. Nikt nie kocha dolara w otoczeniu rosnących indeksów giełdowych i przy wyższych rentownościach długu. Lekki kalendarz makro nie zwiastuje fajerwerków na koniec tygodnia.

Indeks S&P500 zamknął czwartkowy handel wzrostem o 1,2 proc. i jest już w połowie drogi do wymazania całych spadków z tego miesiąca. Rentowności 10-letnich obligacji skarbowych USA na 2,90 proc. są najwyżej do czterech lat, ale w żaden sposób nie pomaga to dolarowi, który traci do wszystkiego, czego może i zmierza do zaliczenia najgorszego tygodnia do dwóch lat. Po krótkiej przerwie w postaci zeszłotygodniowych zawirowań motyw przewodni handlu w tym roku wrócił w pełnej krasie. Takie są fakty, nawet jeśli nie do końca mają jasne uzasadnienie fundamentalne. W tym miejscu zwykle jest miejsce na dwa podejścia w analizie fundamentalnej – przyznanie, że ten rodzaj analizy stał się (przejściowo) nieskuteczny albo szukanie na siłę bezsensownego wytłumaczenia. Obecny klimat zachęca do wypływania co bardziej zadziwiających teorii, których Tobie Czytelniku oszczędzę i jednocześnie przestrzegałbym przed nimi. Na razie pozostaje po prostu podążać z trendem.

Kalendarz na koniec tygodnia nie zawiera porywających pozycji. Dane z polskiego rynku pracy tradycyjnie przejdą bez echa, choć dynamika płac (prog. 6,9 proc. r/r) może być interesująca dla RPP. Z drugiej strony wczorajsze dane o CPI pokazują, że jak na razie rosnące wynagrodzenia nie wywierają presji na wzrost cen w gospodarce, więc RPP może siedzieć z założonymi rękami. Po sprzedaży detalicznej z Wielkiej Brytanii za styczeń oczekuje się odbicia po słabych wynikach z poprzedniego miesiąca (prog. 0,5 proc. m/m). W USA dane o pozwoleniach na budowę domów są drugorzędne, podczas gdy indeks nastrojów konsumentów ma podtrzymać styczniowe poziomy, co by wskazywało, że Amerykanie nie przejęli się ostatnimi zawirowaniami na rynkach. W raporcie otrzymamy też informacje o oczekiwaniach inflacyjnych, co może mieć istotne znacznie dla percepcji przyszłej ścieżki Fed. Na tym etapie (bez konfirmacji z samego Fed) może to jednak być za mało, by pomóc dolarowi.

Źródło: IFM za SRSroccoReport.com

Źródło: IFM za SRSroccoReport.com W przeszłości bardziej jednoznaczne sygnały dawała inna sytuacja na rynku obligacji niż tylko sam wzrost ich rentowności. W przypadku dwóch ostatnich przesileń na giełdach, wzrost rentowności obligacji dwuletnich powyżej rentowności papierów dziesięcioletnich trafnie zapowiadał nadejście recesji, co oczywiście nie było korzystne dla rynków akcji. Sytuacja, w której obligacje o krótkim terminie osiągają wyższe rentowności zdarza się rzadko, ponieważ brakuje w takim układzie naturalnej premii czasowej za inwestycje o dłuższym terminie. Jest ona odzwierciedleniem oczekiwań rynku na obniżki stóp procentowych w dalszym terminie jako reakcji banku centralnego na oczekiwane pogorszenie koniunktury w gospodarce. Nie jest to więc sytuacja, z którą mielibyśmy do czynienia obecnie, ponieważ rentowność dwuletnich obligacji USA dotarła w tym roku maksymalnie do 2,18 proc. i pozostawała sporo poniżej rentowności papierów dziesięcioletnich. Niemniej, premia między tymi papierami skurczyła się do 70-75 pkt bazowych, z 90 pkt notowanych jeszcze półtora roku temu i 120 pkt bazowych trzy lata temu. Naturalnie nikt nie każe też inwestorom czekać ze sprzedażą akcji, aż premia ta spadnie do zera – część z nich zechce wyjść z rynku zanim niezawodny w ostatnich dekadach sygnał z rynku obligacji da znak do ewakuacji i być może ostatnie zawirowania to efekt tak przeprowadzonych kalkulacji. Ale jest jeszcze coś – zakładane w tym roku podwyżki stóp procentowych w USA (trzy lub cztery) działają na niekorzyść obligacji o dłuższym terminie wykupu i pojawi się szansa na ponowny wzrost premii między papierami dwu- i dziesięcioletnimi. Dlatego korekta na rynku akcji nie musi już teraz przerodzić się w większy ruch.

W przeszłości bardziej jednoznaczne sygnały dawała inna sytuacja na rynku obligacji niż tylko sam wzrost ich rentowności. W przypadku dwóch ostatnich przesileń na giełdach, wzrost rentowności obligacji dwuletnich powyżej rentowności papierów dziesięcioletnich trafnie zapowiadał nadejście recesji, co oczywiście nie było korzystne dla rynków akcji. Sytuacja, w której obligacje o krótkim terminie osiągają wyższe rentowności zdarza się rzadko, ponieważ brakuje w takim układzie naturalnej premii czasowej za inwestycje o dłuższym terminie. Jest ona odzwierciedleniem oczekiwań rynku na obniżki stóp procentowych w dalszym terminie jako reakcji banku centralnego na oczekiwane pogorszenie koniunktury w gospodarce. Nie jest to więc sytuacja, z którą mielibyśmy do czynienia obecnie, ponieważ rentowność dwuletnich obligacji USA dotarła w tym roku maksymalnie do 2,18 proc. i pozostawała sporo poniżej rentowności papierów dziesięcioletnich. Niemniej, premia między tymi papierami skurczyła się do 70-75 pkt bazowych, z 90 pkt notowanych jeszcze półtora roku temu i 120 pkt bazowych trzy lata temu. Naturalnie nikt nie każe też inwestorom czekać ze sprzedażą akcji, aż premia ta spadnie do zera – część z nich zechce wyjść z rynku zanim niezawodny w ostatnich dekadach sygnał z rynku obligacji da znak do ewakuacji i być może ostatnie zawirowania to efekt tak przeprowadzonych kalkulacji. Ale jest jeszcze coś – zakładane w tym roku podwyżki stóp procentowych w USA (trzy lub cztery) działają na niekorzyść obligacji o dłuższym terminie wykupu i pojawi się szansa na ponowny wzrost premii między papierami dwu- i dziesięcioletnimi. Dlatego korekta na rynku akcji nie musi już teraz przerodzić się w większy ruch.