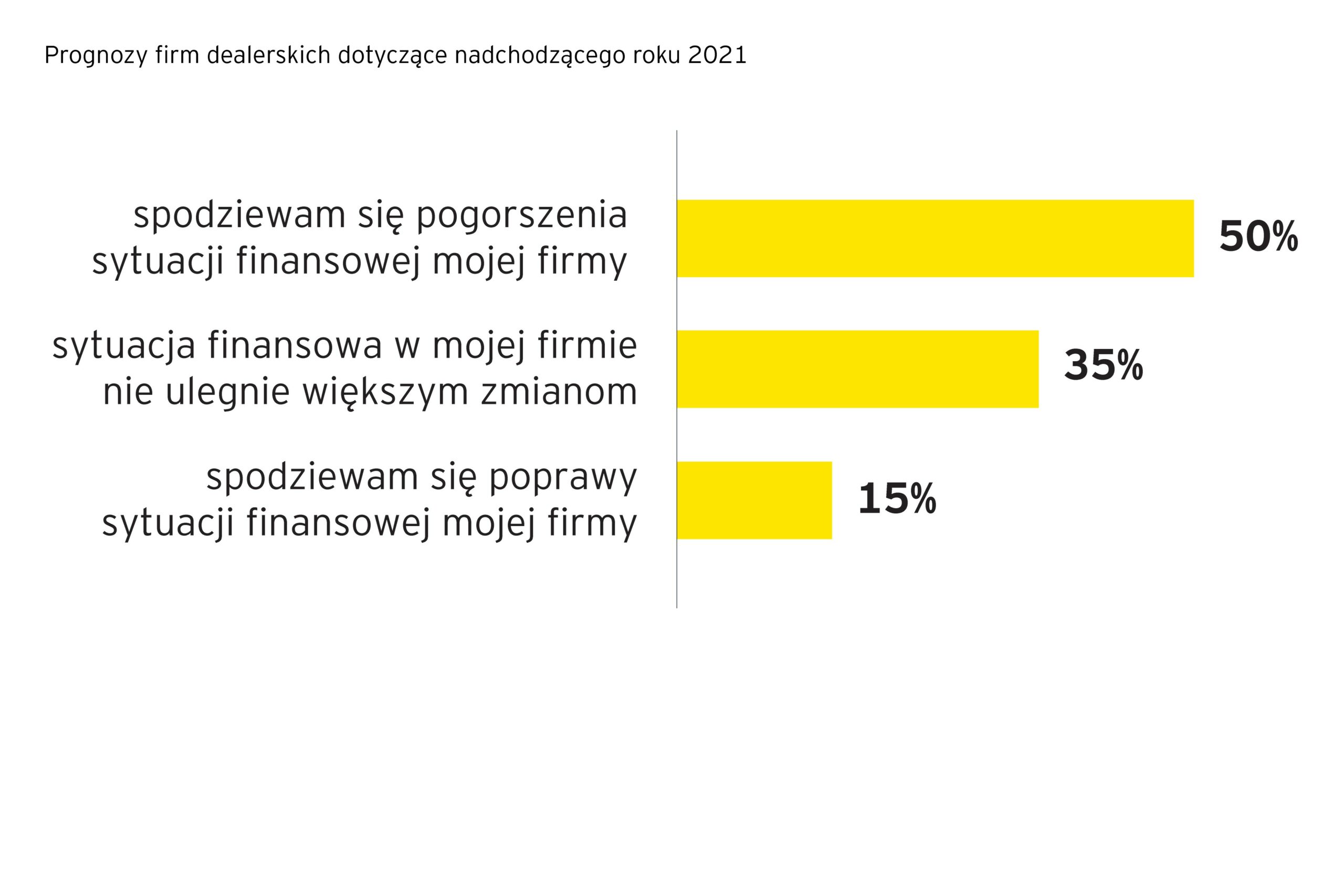

Jak wynika z badania przeprowadzonego wśród dealerów samochodowych przez EY Polska i DCG Dealer Consulting, 50% firm dealerskich spodziewa się pogorszenia sytuacji finansowej swoich firm. 35% uważa, że nie ulegnie ona większym zmianom, a jej poprawy w tym roku oczekuje jedynie 15% badanych. Ankieta dotycząca działalności biznesowej dealerów samochodowych została przeprowadzona w ramach XIII edycji Badania Satysfakcji Dealerów Samochodowych.

Satysfakcja dealerów samochodów osobowych pod znakiem Covid-19

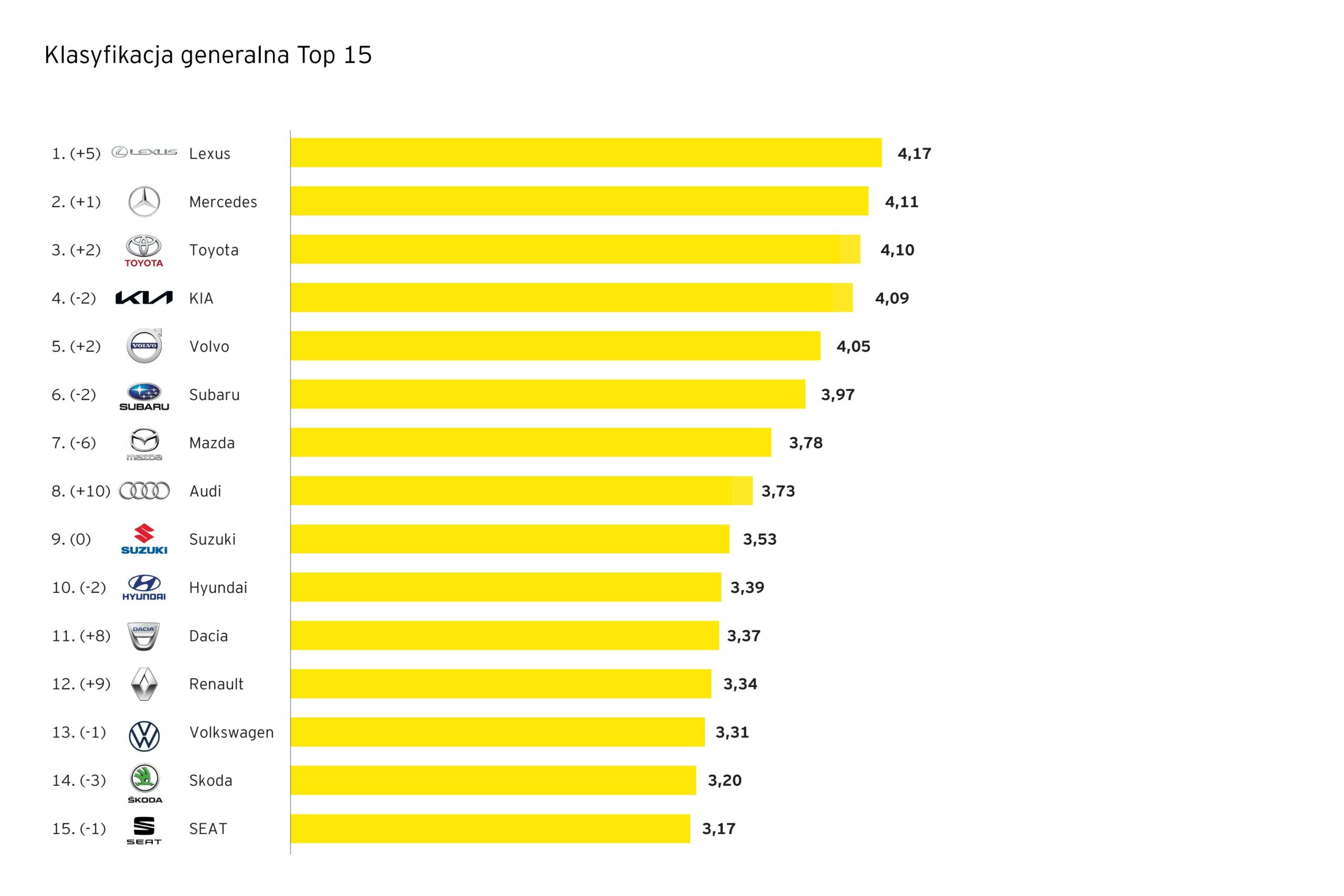

Tegoroczna średnia ocena satysfakcji dealerskiej była najniższa w historii badania (z pominięciem roku 2009, kiedy raport powstał w oparciu o ograniczoną liczbę marek) wyniosła 3,27 pkt. Wśród 26 ocenianych importerów, 16 marek zostało ocenionych gorzej niż w ubiegłym roku, zaś lepiej – tylko 9.

Również po raz pierwszy w historii Badania Satysfakcji Dealerów Samochodowych przygotowanego przez EY oraz DCG Dealer Consulting, na najwyższym stopniu podium znalazła się marka Lexus, należąca do Grupy Toyoty. Sama Toyota znalazła się na 3. miejscu XIII edycji zestawienia, a brandy Toyoty rozdzielił Mercedes-Benz, który otrzymał dokładnie taką samą ocenę jak w 2019 r. i zajął drugie miejsce na podium.

Zaraz za podium uplasowały się odpowiednio: KIA (lider z roku 2018), Volvo (czterokrotny zwycięzca badania) i Subaru, tradycyjnie znajdujący się wśród najwyżej ocenianych. Dopiero 7. miejsce przypadło Mazdzie, która 5 razy znajdowała się na pierwszym miejscu zestawienia. Najwyższy wzrost zarówno pod kątem zajmowanego miejsca, jak i samej oceny uzyskała marka Audi, notując awans o 10 pozycji (z 18. na 8.).

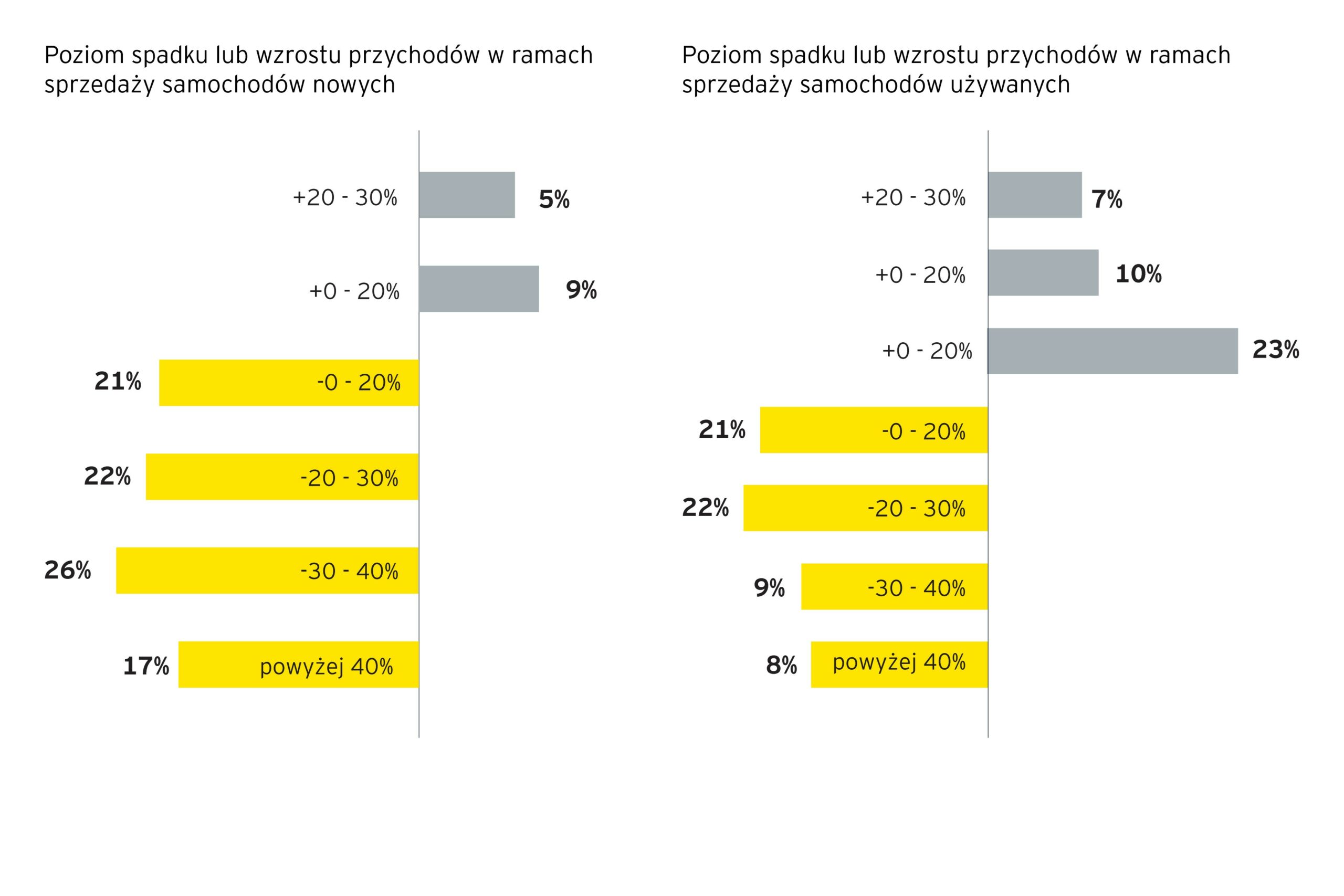

– Tak niska średnia ogólnej satysfakcji ze współpracy dealerów samochodowych i importerów wynika w głównej mierze z niższych ocen związanych z prowadzeniem samego biznesu, zaś w mniejszym stopniu dotyczy bardziej krytycznego spojrzenia na ogólną współpracę z importerami. Efektem kwietniowego lockdownu było załamanie zamówień na nowe samochody i znaczący spadek zleceń serwisowych. W tej sytuacji najlepiej radziły sobie firmy dealerskie najsprawniejsze biznesowo i wchodzące w pandemię w najlepszej kondycji finansowej. Istotne było wsparcie kluczowego partnera biznesowego, jakim niezmiennie pozostaje importer. W tegorocznym zestawieniu widać, że marki z segmentu premium poradziły sobie z tymi wyzwaniami lepiej niż inne – mówi Krzysztof Romański, Partner DCG Dealer Consulting.

Segment aut dostawczych

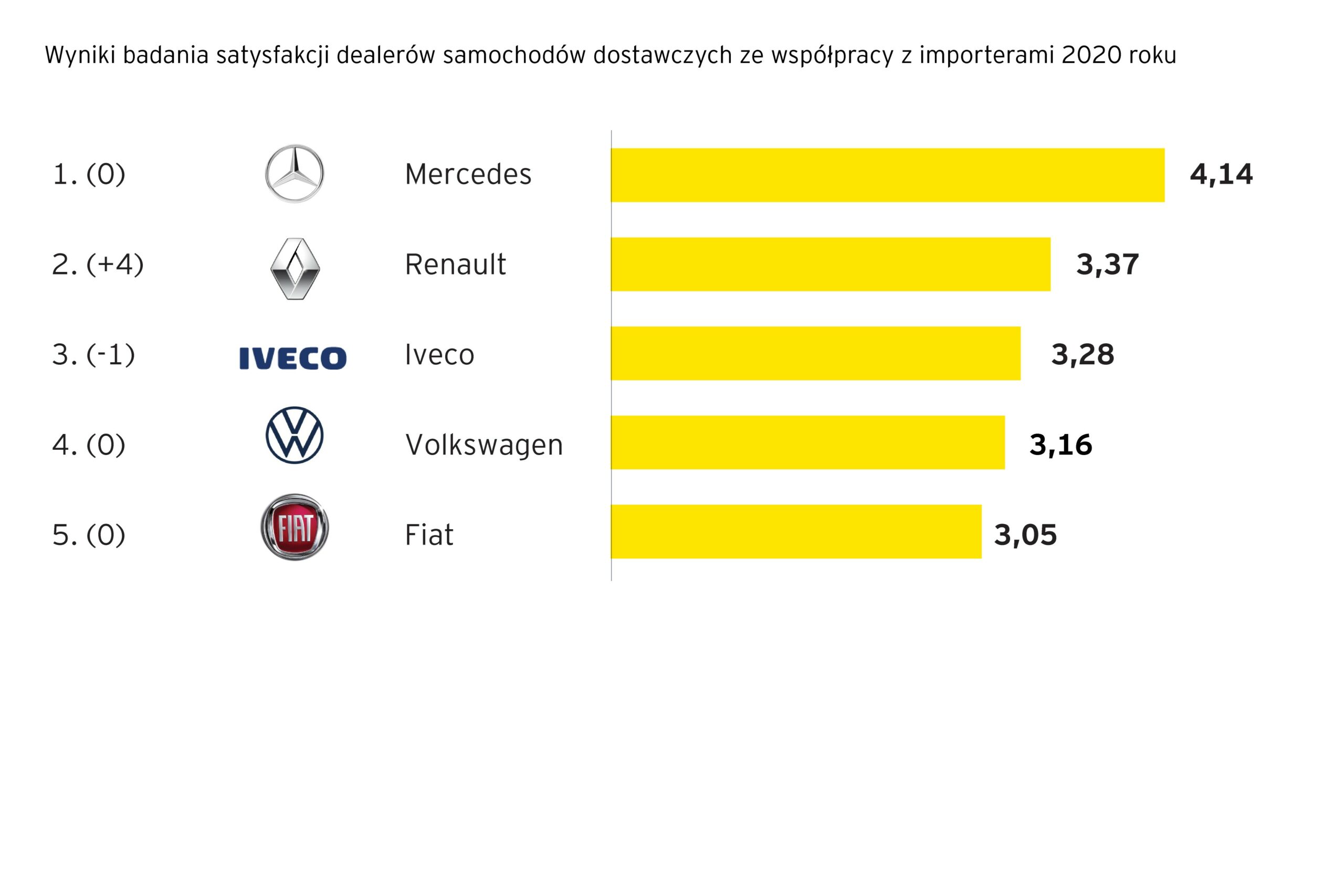

Badanie Satysfakcji Dealerów Samochodowych już po raz czwarty zostało rozszerzone również o część dotyczącą współpracy z importerami samochodów dostawczych do 3,5 tony.

Tegoroczne wyniki potwierdziły pozycję marki Mercedes-Benz jako lidera wśród importerów samochodów dostawczych. Na drugim miejscu po raz pierwszy znalazła się marka Renault, uzyskując minimalnie lepszą ocenę w segmencie samochodów dostawczych niż w osobowych.

O badaniu

„Badanie satysfakcji dealerów samochodowych” prowadzone jest przez DCG Dealer Consulting oraz firmę doradczą EY od 2007 r. Tegoroczna, 13. edycja została przeprowadzona od połowy października do końca listopada 2020 r. W badaniu wzięli udział właściciele, a także osoby zarządzające stacjami dealerskimi. Badaniem objęci zostali dealerzy samochodów osobowych, a także samochodów dostawczych do 3,5 t. Poszczególne aspekty dealerskiej satysfakcji zostały oceniane w pięciostopniowej skali szkolnej, gdzie „1” oznaczało ocenę najniższą a „5” najwyższą. Każda ankieta poświęcona jednej marce samochodu składała się z 82 pytań, a 26 ocen cząstkowych decydowało o nocie końcowej. Łącznie w badaniu uzyskano 327 ankiet 26 marek, co stanowi próbę 37% badanej grupy. Ocena satysfakcji dealerskiej obejmowała 3 obszary oceny współpracy z importerem. Pierwszy wiązał się z produktami oferowanymi przez importera, a co za tym idzie ich jakością, niezawodnością, dostępnością, a także satysfakcją klienta. Drugi obszar dotyczył polityki importera jako przedstawiciela międzynarodowego koncernu działającego w ramach międzynarodowych struktur – obejmował m.in. konkurencyjność strategii rynkowej czy podejście do prowadzenia biznesu. Ostatnia ocena skupiła się na centrali jako firmie, która funkcjonuje w polskich realiach, zatrudnia konkretnych ludzi na konkretnych stanowiskach i posiada własną kulturę organizacyjną.