Przychody wygenerowane przez polską branżę gier w 2019 roku wyniosły 1,75 miliarda PLN, z czego spółki notowane na GPW odpowiadają za 1,2 miliarda PLN obrotu. W Polsce produkcją gier zajmuje się blisko 500 firm. To tylko część wniosków z raportu Kondycja Polskiej Branży Gier 2020 opublikowanego przez Krakowski Park Technologiczny. Badania na potrzeby raportu realizowały firmy ManaHR oraz Publicis Groupe Poland, część dotyczącą giełdy opracowała IPOPEMA Securities S.A.

Krótki materiał wideo podsumowujący najważniejsze dane z raportu można obejrzeć poniżej.

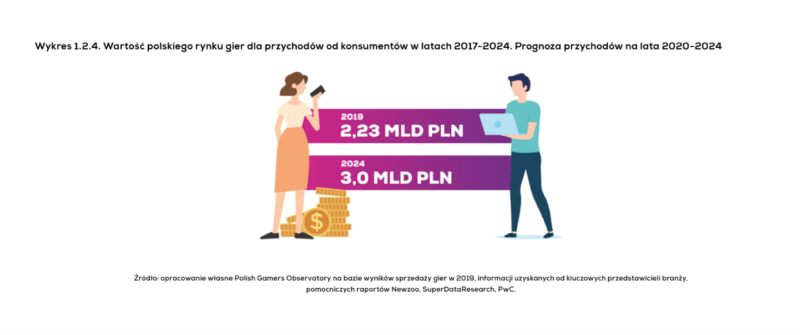

W 2017 roku polski rynek gier wideo był wart 1,85 mld PLN (520 mln USD). W zaledwie dwa lata jego wycena wzrosła o nieco ponad 25%, do 2,32 mld PLN (619 mln USD). Zwiększyła się również liczba grających Polaków – w 2017 r. było ich 14,36 mln, a w 2019 już 18,05 mln. W Polsce gra i kupuje gry coraz więcej osób.

W publikacji autorzy przybliżają także charakterystykę rynków wideo w wybranych krajach Europy Środkowej i Wschodniej, uwzględniając między innymi ich wielkość w ujęciu ilościowym i wartościowym. Na tle tych danych autorzy przedstawiają informacje na temat wartości rynku gier wideo w Polsce analizując dynamikę rynku, tendencje oraz czynniki wpływające na trendy wzrostu lub spadku wartości. Całość raportu uzupełniają charakterystyki modeli biznesowych produkcji i dystrybucji gier w Polsce, modeli płatności i monetyzacji gier oraz prognozy dla polskiego rynku gier w perspektywie 5 lat.

Polish Gamers Research 2019

W raporcie nie pominięte zostały również istotne dane związane z demografią, sytuacją materialną oraz wydatkami na gry polskich graczy. Autorzy siódmej edycji badania Polish Gamers analizują popularność poszczególnych metod płatności wśród graczy, ich ulubione platformy i gatunki gier czy motywacje do grania. Raport stara się również uchwycić źródła zakupu nowych gier przez polskich konsumentów, a także skalę piractwa.

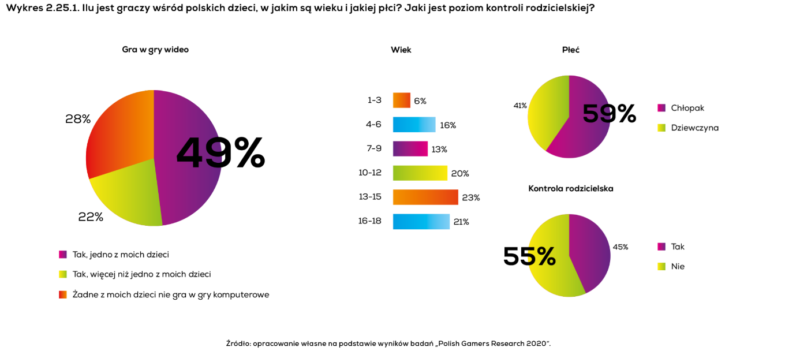

Podobnie jak w roku 2018 i 2019, znaczna część badania „Polish Gamers Research” została poświęcona zwyczajom konsumenckim najmłodszych grających Polaków, a także ich rodziców. Na podstawie wyników „Polish Gamers Research 2020” badacze zauważają potrzebę zwiększenia wysiłków w kierunku edukacji rodziców w kwestii poznania i zrozumienia wagi stosowania się do wytycznych klasyfikacji wiekowej.

W tegorocznym badaniu 72% rodziców odpowiedziało twierdząco na pytanie, czy ich dzieci w wieku do 18 lat grają w gry wideo. To o 1% mniej niż w roku 2019 i o 6% więcej niż w 2018. 28% rodziców deklaruje, że ich dzieci nie mają styczności z grami. Najwyższy odsetek grających dzieci (powyżej 20%) notuje się w grupach wiekowych 10-12, 13-15 oraz 16-18 lat. Zgodnie z deklaracjami rodziców wśród grających dzieci przeważają synowie (59%). W opcji kontroli rodzicielskiej na urządzeniach, na których grają dzieci, korzysta 45% rodziców.

Polish Gamedev 2019

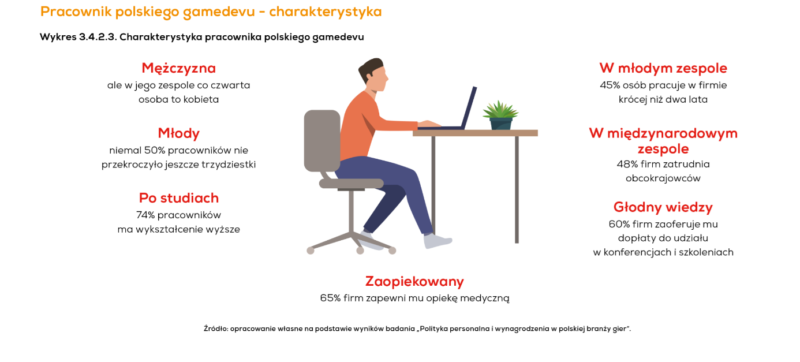

Dane zebrane przez autorów raportu pokazują, że tworzenie gier w Polsce jest w dalszym ciągu domeną młodszych osób. Niemal 50% pracowników gamedevu nie przekroczyło jeszcze 30 roku życia. Szersza charakterystyka przykładowego pracownika polskiego gamedevu pokazuje również, że są to w prawie ¾ przypadków osoby z wyższym wykształceniem, najczęściej pracujący w jednym miejscu, krócej niż 2 lata. Większość stanowisk w branży gier niezmiennie zajmowanych jest przez mężczyzn, ale ten trend powoli się zmienia. Według danych z Kondycji Polskiej Branży Gier 2020 ¼ obsady krajowych studiów to kobiety.

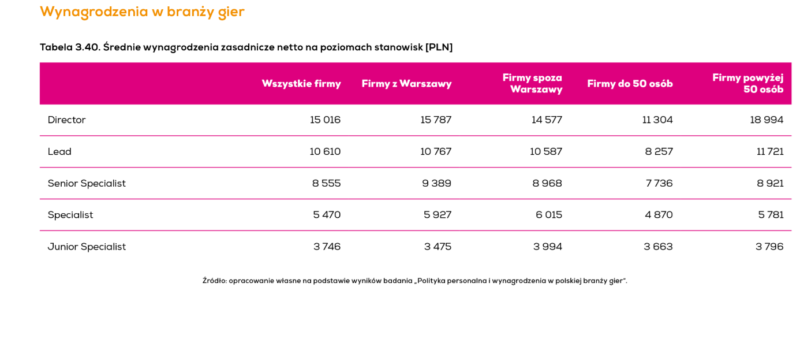

W opublikowanym raporcie przeanalizowano również wynagrodzenia prawie 2000 pracowników polskiego gamedevu, uwzględniając zarówno pensje na poszczególnych stanowiskach jak i w obszarach konkretnych specjalizacji. Wynagrodzenia wahają się od 15 tysięcy złotych netto na stanowiskach dyrektorskich, do 3,7 tysięcy złotych netto w przypadku juniorów. Co ciekawe różnice między wynagrodzeniami pracowników firm z Warszawy, a pozostałych miast są zauważalne tylko na najwyższych stanowiskach. W przypadku innych poziomów zatrudnienia mówimy o porównywalnych stawkach lub nawet wyższych poza Warszawą.

Poza profilem polskiego pracownika gamedevu i danymi dotyczącymi wynagrodzeń, rozdział Polish Gamedev 2019 zawiera również obszerną analizę demografii polskich studiów produkujących gry, z uwzględnieniem lokalizacji (kolejny raz liderem jest województwo mazowieckie, gdzie siedziby ma 30% wszystkich firm), ich wielkości (dominują firmy zatrudniające do 9 pracowników) czy popularności platform sprzętowych, na które tworzone są gry (niezmiennie dominuje PC, na którego opracowywane jest 84% gier powstających w Polsce).

Raport dostępny jest w tym miejscu.

Autorami raportu są: Anna Krampus-Sepielak kierująca zespołem wsparcia branży gier w Krakowskim Parku Technologicznym, Maciej Śliwiński, koordynator projektu badań w Krakowskim Parku Technologicznym, Michał Bobrowski pełniący funkcję członka zarządu i szefa marketingu GRY-OnLine S.A oraz Patrycja Rodzińska-Szary, ekspertka od branży gier przez wiele lat związana z GRY-OnLine S.A oraz grupą Axel Springer Polska. Nadzór nad poprawnością metodologii i stosowanymi narzędziami badawczymi sprawował Damian Gałuszka z Akademii Górniczo-Hutniczej w Krakowie. Raport powstał dzięki wsparciu finansowemu ze środków Ministerstwa Kultury i Dziedzictwa Narodowego, Baltic Games Industry oraz Agencji Rozwoju Przemysłu.