Jak wynika z najnowszego raportu Colliers pt. CEE Investment Scene Q1-Q4 2020, w ubiegłym roku wartość inwestycji w krajach Europy Środkowo-Wschodniej wyniosła 10,4 mld EUR, co stanowi spadek o 24% w stosunku do roku 2019. Mimo że Polska i Czechy odnotowały spadki wolumenu inwestycyjnego w ujęciu rok do roku, to ich udział w łącznej wartości inwestycji w Europie Środkowo-Wschodniej był największy i wyniósł odpowiednio 51% i 26%.

— Pierwszy kwartał 2020 r. w Polsce był bardzo intensywny – kontrakty zamykały się do końca marca. Później jednak znakomita większość transakcji została zamrożona. Głównym powodem była niepewność co do tego, jak będzie wyglądała dynamika na rynku najmu oraz sytuacja makroekonomiczna. Natomiast pomimo kolejnych fal pandemii finalna wartość transakcji na koniec zeszłego roku okazała się znacznie lepsza niż przewidywano, osiągając 5,3 miliarda euro w zrealizowanych transakcjach w Polsce we wszystkich sektorach rynku. Choć jest to spadek o około 30% w porównaniu do poprzedniego roku, ponad 5 miliardów to bardzo dobry wynik, biorąc pod uwagę okoliczności i fakt, że w Polsce nie ma praktycznie rodzimego kapitału instytucjonalnego, który inwestuje w nieruchomości komercyjne — mówi Piotr Mirowski, senior partner, dyrektor Działu Doradztwa Inwestycyjnego w Colliers.

Wzrost wartości inwestycji w ujęciu rok do roku odnotowano z kolei w Rumunii, na Słowacji i w Bułgarii. Dla porównania w regionie Europy, Bliskiego Wschodu i Afryki (EMEA) nastąpił szacunkowy spadek wartości inwestycji o ok. 27% rok do roku, przy czym raport Global Capital Markets: 2021 Investor Outlook wskazuje na silne odbicie w 2021 r. Jak zaznaczają eksperci Colliers, w tym roku apetyt inwestorów w regionie Europy Środkowo-Wschodniej pozostaje duży, ale nadal będą oni musieli stawić czoła wyzwaniom związanym z dostępnością produktów i zróżnicowanym wpływem pandemii COVID na niektóre sektory.

— Wiele rynków boryka się z niedoborem produktu inwestycyjnego, ponieważ właściciele najbardziej poszukiwanych aktywów są albo inwestorami długoterminowymi, albo czekają, aż rynki się ustabilizują, zamiast sprzedawać po niższej cenie — mówi Kevin Turpin, dyrektor ds. badań na region Europy Środkowo-Wschodniej w Colliers.

Najatrakcyjniejsze aktywa

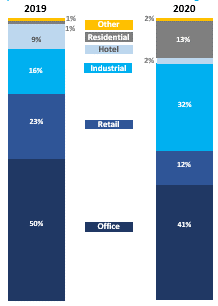

Pomimo spadku rok do roku na pierwszym miejscu pod względem aktywności transakcyjnej utrzymuje się sektor biurowy. W ostatnim roku znacznie wzrósł wolumen transakcji w sektorze magazynowym – inwestorzy dywersyfikując swoje portfele, odchodzą od bardziej problematycznych sektorów, takich jak handlowy czy hotelowy na rzecz nieruchomości magazynowych, które wydają się być odporne na COVID-19. Kolejnym sektorem, który cieszy się dużym zainteresowaniem jest PRS (ang. Private Rented Sector), jednak oferta tych aktywów nadal jest ograniczona w dużej części regionu.

Pochodzenie inwestorów

Największy wolumen inwestycji w 2020 roku w skali świata odnotowano w Europie oraz w krajach Bliskiego Wschodu i Afryki Północnej (z wyłączeniem Europy Środkowo-Wschodniej). Najbardziej spektakularną transakcją było przejęcie portfela mieszkaniowego Residomo przez szwedzką firmę Heimstaden. Również inwestorzy z Niemiec, Izraela i Austrii zainwestowali w ciągu roku znaczne kwoty.

Także inwestorzy krajowi z Europy Środkowo-Wschodniej ponownie wykazali się dużą aktywnością, zwłaszcza kapitał węgierski i czeski.

Zainteresowanie regionem CEE podtrzymuje także kapitał azjatycki, zwłaszcza z Singapuru, czego potwierdzeniem jest przejęcie przez GLP platformy magazynowej firmy Goodman i GIC. Swoją działalność kontynuowały również południowokoreańskie i chińskie firmy, dokonując kolejnych przejęć, z których większość dotyczyła sektora magazynowego.

— Jeśli chodzi o ceny, stopy zwrotu za najlepsze obiekty magazynowe pozostały stabilne lub uległy nieznacznej kompresji na wybranych rynkach. Stopy zwrotu dla najlepszych aktywów biurowych wzrosły średnio o 25 punktów bazowych, a dla najlepszych centrów handlowych o 50 punktów bazowych. Mimo braku danych transakcyjnych, które mogłyby wskazywać na dalszą aktywność w niektórych sektorach, nadal uważamy, że chociaż pewne przesunięcia są nieuniknione, zapotrzebowanie na najlepsze aktywa generujące dobre wyniki powinno się utrzymywać, przy jednoczesnej presji cenowej na produkty niższej klasy — dodaje Kevin Turpin.