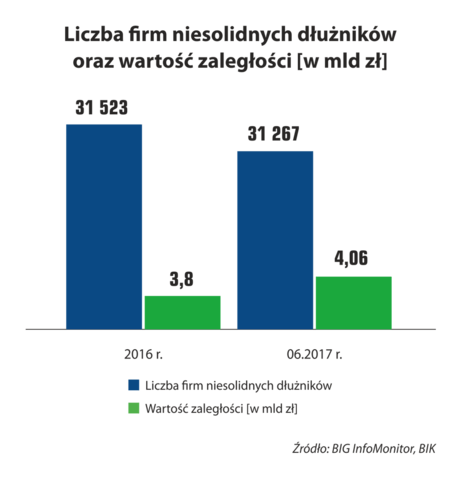

Przeterminowane zaległości firm budowlanych wobec sektora finansowego i partnerów biznesowych wynoszą 4,06 mld zł. W ciągu sześciu miesięcy kwota ta wzrosła o 259 mln zł (6,8 proc.). Widać jednak efekty poprawy koniunktury na rynku budowlanym, liczba firm niesolidnych dłużników zmalała o 256 do 31 267 przedsiębiorstw – wynika z danych BIG InfoMonitor oraz BIK. Opóźnione płatności ma na koncie niemal co szóste działające na większą skalę przedsiębiorstwo budowlane (spółka prawa handlowego) i co dwudzieste czwarte zarejestrowane jako działalność gospodarcza.

Z danych z baz Rejestru Dłużników BIG InfoMonitor oraz BIK wynika, że w ciągu pierwszego półrocza 2017 r. zaległości sektora budowlanego wzrosły z 3,8 mld zł do 4,06 mld zł. Mowa tu m.in. o niespłaconych w terminie kredytach oraz zobowiązaniach za usługi czy zakupiony towar, dla których opóźnienie wynosiło min. 60 dni, na kwotę co najmniej 500 zł.

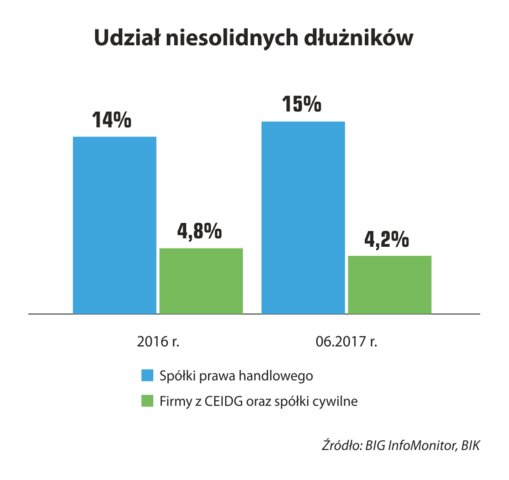

Po I półroczu więcej niezapłaconych w terminie zobowiązań mają zarówno małe (8,2 proc.) jak i większe firmy budowlane (6,2 proc.). Skala zaległości jest jednak mocno zróżnicowana, w zależności od wielkości przedsiębiorstwa. Wśród dużych firm – spółek prawa handlowego, problemy kontrahentom i bankom sprawia 15 proc. firm wobec 14 proc. pół roku wcześniej. Liczba płacących z opóźnieniem zwiększyła się tu o 375 do 5 717.

– Ważne jest, aby ograniczyć ryzyko powstawania zatorów płatniczych i systematycznie monitorować sytuację finansową, a także wiarygodność płatniczą i kredytową kontrahentów. Niestety czasami brak płatności tylko jednego odbiorcy potrafi zachwiać płynnością finansową firmy. Nie można zdawać się wyłącznie na dobre relacje z kontrahentem. Ostrożnym warto być nawet w okresie lepszej koniunktury gospodarczej, bo zawsze występuje grupa firm o gorszej kondycji, charakteryzujących się słabszą dyscypliną płatniczą – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

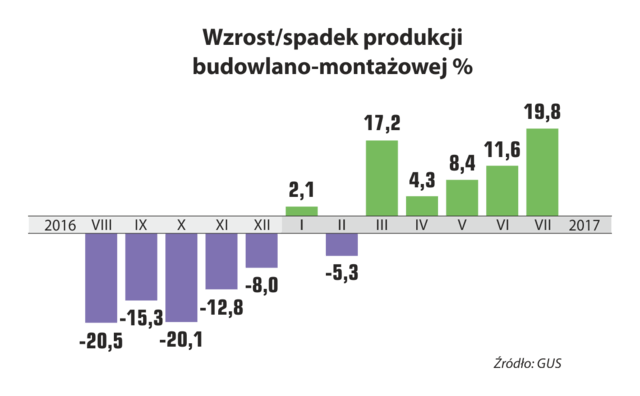

Zauważalnie skróciła się natomiast lista niesolidnych dłużników funkcjonujących jako działalności gospodarcze (zarejestrowanych w CEIDG) – o 631 podmiotów do 25 550. Spadek liczby niesolidnych dłużników i jednoczesne wydłużenie listy firm zarejestrowanych w CEIDG spowodowały, że w gronie małych firm odsetek niesolidnych dłużników zmalał z 4,8 do 4,2 proc. Niewykluczone, że jest to efekt obserwowanej od początku 2017 r. poprawy sytuacji na rynku budowlanym. Z miesiąca na miesiąc tendencja ta jest coraz bardziej dostrzegalna, w lipcu wzrost produkcji budowlano-montażowej, rok do roku, wyniósł niemal 20 proc. Stało się to głównie w następstwie inwestycji samorządowych, ale po części również ożywienia na rynku dużych inwestycji infrastrukturalnych jak drogi czy koleje.

Po okresie spowolnienia w ogłaszaniu przetargów w pierwszej połowie tego roku nastąpiło wyraźne odbicie – w ramach postępowań Generalnej Dyrekcji Dróg Krajowych i Autostrad wykonawcy złożyli oferty o wartości ponad 6 mld zł, a dla PKP Polskie Linie Kolejowe – na blisko 10 mld zł. Zdecydowana większość tych kontraktów realizowana jest w formule zaprojektuj i wybuduj, co oznacza, że znacząco przyczynią się do wzrostów za min. 18 miesięcy. Wtedy też spodziewamy się szczytu koniunktury.

Dane GUS pokazują, że lipcowe zwiększenie dynamiki produkcji budowlano–montażowej wynikało z przyspieszenia wzrostu we wszystkich jej kategoriach w: „obiektach inżynierii lądowej i wodnej” w produkcja wzrosła w lipcu o 33,7 proc. rok do roku, „roboty budowlane specjalistyczne” zyskały 9,1 proc., a „wznoszenie budynków” 13,1 proc.

– Publiczny inwestor po roku zastoju ruszył na zakupy, tylko czy przewidział, że rynek ma swoją wydajność? Wysyp licznych nowych kontraktów to wzrost cen usług i materiałów, brak rąk do pracy i problemy z transportem. Już dziś wiele samorządów narzeka, że nie dostaje ofert w ogłaszanych przetargach, albo że jeśli już są, to przekraczają budżet – zwraca uwagę Rafał Sebastian Bałdys, wiceprezes Polskiego Związku Pracodawców Budownictwa. – Nie zmienia to faktu, że firmy budowlane mają powody do zadowolenia. Produkcja budowlana idzie w górę, napełniają się portfele zamówień. Perspektywa dalszych wzrostów też wydaje się pewna, a to spora odmiana po tym, jak w zeszłym roku budownictwo było kotwicą dla wzrostu gospodarczego Polski – dodaje Rafał Sebastian Bałdys z PZPB.

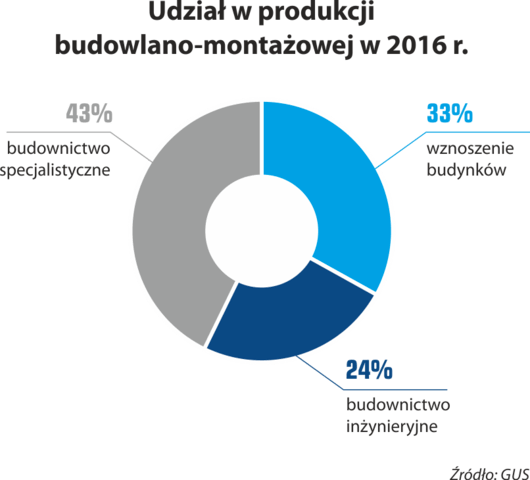

Budownictwo jako jedyny dział gospodarki narodowej w ubiegłym roku doświadczyło spadku wartości produkcji i to o 6,9 proc. Główną przyczyną takiej sytuacji było znaczące ograniczenie zamówień ze strony sektora publicznego, spowodowane w dużej mierze wyhamowaniem realizacji projektów współfinansowanych ze środków Unii Europejskiej z nowej perspektywy finansowej. Najbardziej ucierpiało budownictwo inżynieryjne, którego wartość produkcji obniżyła się w 2016 r. o 14 proc., wznoszenie budynków straciło 7 proc. , a roboty specjalistyczne – 3 proc. (do których zaliczają się prace: przy różnego rodzaju instalacjach, w tym elektrycznych, wodno-kanalizacyjnych, rozbiórkach, związane z przygotowaniem terenu czy roboty wykończeniowe).

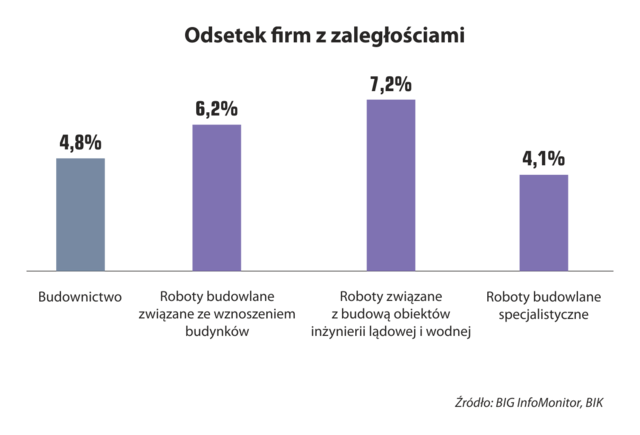

Największe prawdopodobieństwo spotkania niesolidnego dłużnika istnieje w budownictwie inżynieryjnym

Stosunkowo najwięcej niesolidnych płatników znajduje się wśród firm budowlanych zajmujących się robotami inżynieryjnymi, czyli reprezentującymi najmniejszą część produkcji budowlanej (24 proc.).

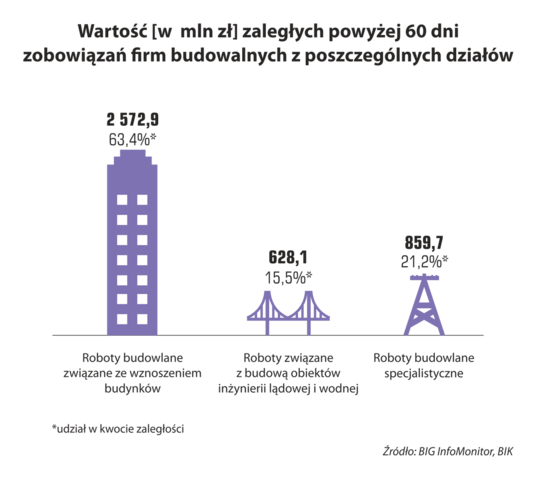

Odsetek przedsiębiorstw z kłopotami sięga tu 7,2 proc. Nieco lepiej wypadają firmy zajmujące się wznoszeniem budynków, gdzie jest 6,2 proc. niesolidnych płatników. Najkorzystniej sytuacja wygląda w grupie generującej największą część produkcji budowlanej, czyli wśród przedsiębiorstw budownictwa specjalistycznego, tutaj odsetek niepłacących w terminie wynosi 4,1 proc. Poniekąd może to być wynikiem najmniejszej skali spadków produkcji, jaka dotknęła w zeszłym roku właśnie firmy budowlane zajmujące się robotami specjalistycznymi. Zdecydowanie największą część z całej puli 4 mld zł zaległości, bo ponad 60 proc., przypada na przedsiębiorstwa wznoszące budynki.

Nowe zamówienia pomogą, ale odwrócony VAT i brak rąk do pracy nie

Rokowania dla budownictwa są dobre, choć firmy budowlane zwracają uwagę na bariery – niską rentowność kontraktów, dużą konkurencję cenową, rosnące trudności z pozyskaniem pracowników, a co za tym idzie również kosztów zatrudnienia. Spośród nowych czynników największe kłopoty sprawiają firmom budowlanym zmiany dotyczące uszczelniania systemu podatkowego. Obowiązujący od stycznia tego roku w branży budowlanej odwrócony VAT na usługi podwykonawcze, powoduje trudności z utrzymaniem bieżącej płynności finansowej. Jego efektem może być też powstawanie zatorów płatniczych, a już na pewno zwiększenie kosztów finansowych.

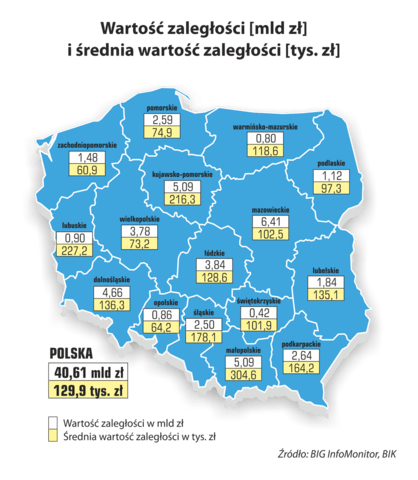

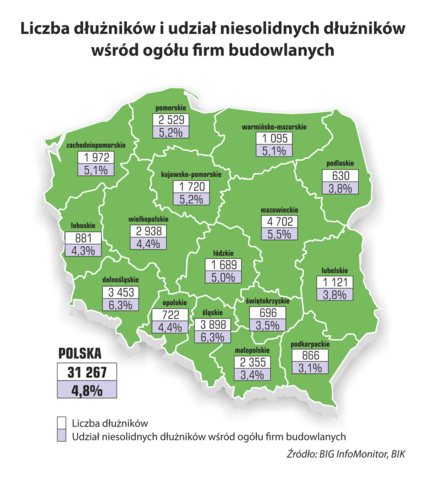

Budownictwo z Mazowsza i Śląska najbardziej zadłużone

Najwięcej działających firm budowlanych w Polsce znajduje się na Mazowszu, w Małopolsce oraz w Wielkopolsce. Mazowsze dominuje też pod względem kwoty przeterminowanego zadłużenia i liczby niesolidnych dłużników z sektora budownictwo. Odsetek firm z problemami sięga tu 5,5 proc. co akurat sytuuje województwo na trzeciej pozycji w kraju.

Na pierwszym miejscu pod względem udziału firm z zaległościami wśród ogółu firm budowlanych są województwa: śląskie oraz dolnośląskie, gdzie odsetek problematycznych przedsiębiorstw wynosi 6,3 proc. przy średniej dla kraju 4,8 proc. To pokazuje, że właśnie w tych regionach firmy budowlane stosunkowo najczęściej mają kłopoty z utrzymaniem płynności finansowej pozwalającej na terminowe rozliczanie się z kontrahentami. Śląsk, Dolny Śląsk, ale także Mazowsze, Pomorze oraz woj. kujawsko-pomorskie to regiony w których najłatwiej wpaść w pułapkę zatorów płatniczych w relacjach z firmami budowlanymi.