Z analizy przeprowadzonej przez Biuro Informacji Kredytowej (BIK) wynika, że obecnie w Polsce 398 tys. osób udzieliło poręczenia 328 tys. kredytów. Jest to ponad 80 tys. mniej osób i ponad 60 tys. mniej kredytów w porównaniu z danymi dotyczącymi poręczeń na koniec I półrocza 2015 r. Czy w związku z tym zmniejsza się też liczba kredytów spłacanych z opóźnieniem, które były poręczane?

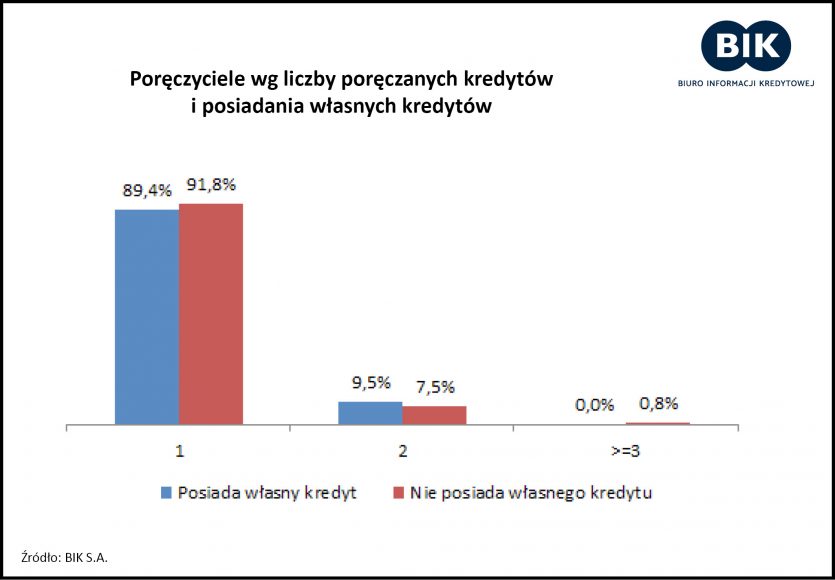

Analiza przeprowadzona przez ekspertów BIK pokazuje, że Polacy najczęściej poręczają jeden kredyt, ale co dziesiąty z nich zdecydował się na poręczenie 2 lub więcej kredytów. Osoby, które same mają zobowiązania w bankach/SKOK-ach, nieco częściej poręczają jednocześnie większą liczbę kredytów aniżeli osoby, które nie finansują się w tych instytucjach.

Najczęściej poręczane są kredyty konsumpcyjne[1] – 86% wszystkich poręczeń. Kolejne 12% to kredyty mieszkaniowe. Inne rodzaje kredytów są poręczane rzadko. Średnia kwota poręczanego kredytu wynosi 37,1 tys. zł. Oczywiście najwyższe kwoty są poręczane w przypadku kredytów mieszkaniowych – średnia kwota poręczanego kredytu wynosi 110,8 tys. zł. Obserwujemy jednak różnice w przypadku kredytów złotowych i walutowych. Dla kredytów złotowych wynosi ona 95,7 tys. zł, zaś dla kredytów walutowych 158,8 tys. zł. W przypadku kredytów konsumpcyjnych średnia kwota poręczanego kredytu to 30,2 tys. zł.

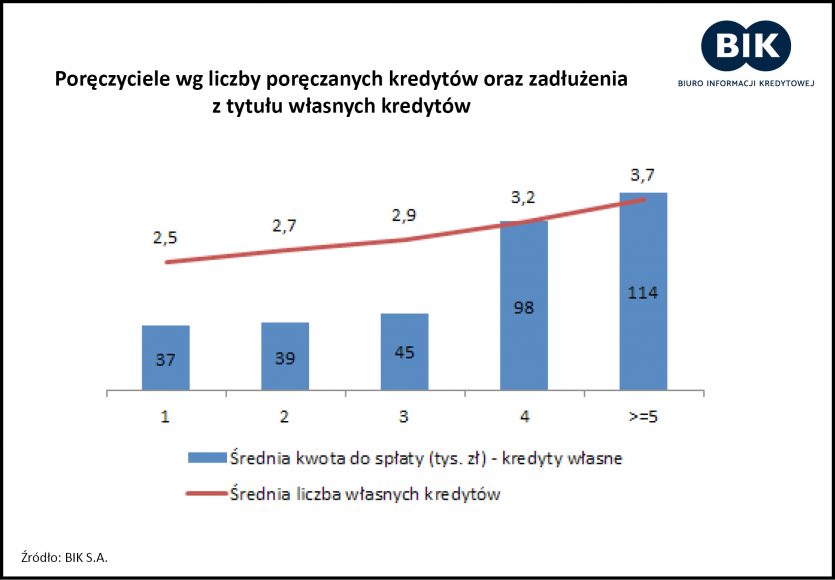

– Osoba rozważająca poręczenie czyjegoś kredytu powinna brać pod uwagę nie tylko to, czy poręczany kredyt będzie terminowo spłacony, co jest determinowane sytuacją finansową, zdrowotną oraz rodzinną osoby zaciągającej kredyt, ale również swoją sytuację kredytową. Nałożenie się problemów ze spłatą swoich zobowiązań i zobowiązań poręczanych, może być niekiedy niemożliwe do udźwignięcia dla poręczyciela. Należy pamiętać, że poręczyciel odpowiada solidarnie za poręczny kredyt. Oznacza to, że w przypadku gdy właściwy kredytobiorca zaprzestał spłaty kredytu, obowiązek ten spada na poręczyciela. Każda z osób posiadająca własny kredyt ma do spłaty z tego tytułu 37,4 tys. zł. Jeśli popatrzymy na kwoty, które pozostały do spłaty dla kredytów przez nich poręczanych, to średnio na poręczyciela może przypaść dodatkowe 21,8 tys. zł do spłaty – mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK.

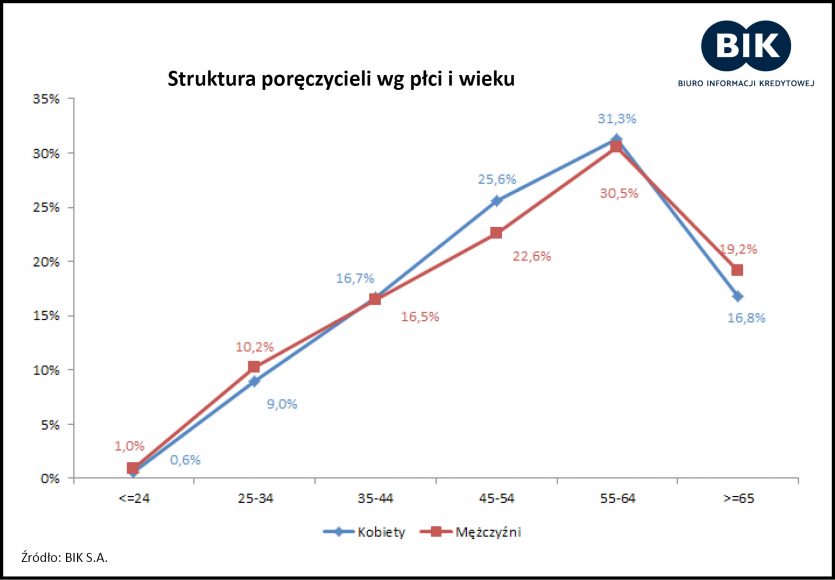

Wśród poręczycieli jest nieco więcej kobiet niż mężczyzn (53% vs 47%). Skłonność do poręczania kredytów rośnie wraz z wiekiem i zarówno wśród kobiet jak i mężczyzn osiąga maksimum w wieku 55-64 lat. Tendencja ta jest niezależna od płci, ale również od rodzaju kredytu jaki jest poręczany.

Zadłużenie z tytułu własnych kredytów posiada aż 70% poręczycieli. Co ciekawe, wraz ze wzrostem liczby poręczanych kredytów rośnie liczba własnych kredytów oraz kwota pozostająca do spłaty z tytułu tych zobowiązań.

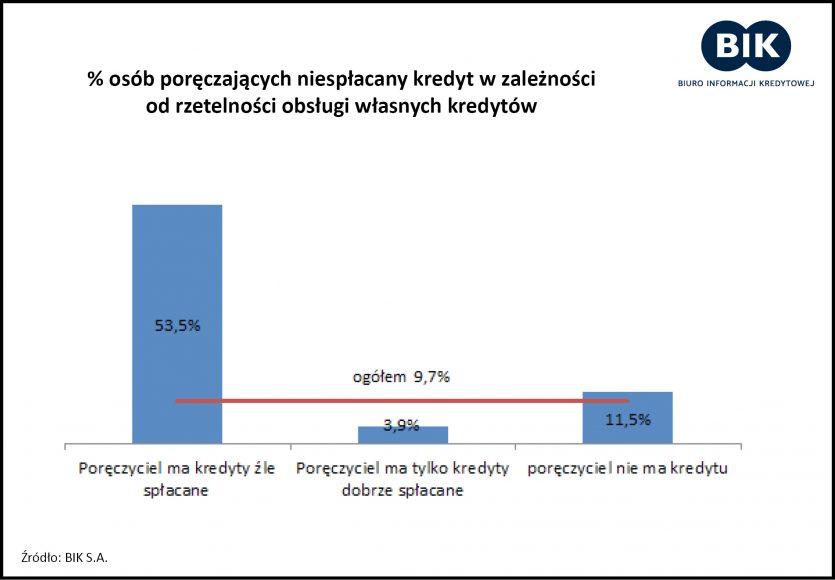

W systemie Biura Informacji Kredytowej znajdują się informacje wskazujące, że spośród 328 tys. kredytów, które są poręczane, 11% to kredyty obecnie mające opóźnienia w spłacie min. 90 dni. Te opóźnione kredyty poręcza 38,6 tys. osób, co stanowi 9,7% wszystkich poręczycieli.

– Skutecznym narzędziem weryfikacji terminowości spłaty poręczonego przez nas kredytu, jest skorzystanie z raportu BIK, dostępnego na portalu Biura Informacji Kredytowej. Pozwala on nie tylko kontrolować własną bieżącą historię kredytową, ale również sprawdzać, czy kredyt który poręczyliśmy jest spłacany terminowo. W przypadku opóźnień w spłacie należy mieć świadomość, że wpływa ona bezpośrednio na historię kredytową poręczyciela, obniżając tym samym jego finansową wiarygodność – dodaje prof. Rogowski.

Jeśli poręczyciel dobrze obsługuje swoje kredyty to ryzyko tego, że poręczy kredyt, który będzie źle spłacany jest niewielkie. W grupie osób posiadających jedynie kredyty spłacane poprawnie, tylko niecałe 3,9% osób poręcza kredyty spłacane nieregularnie. Z kolei wśród kredytobiorców, którzy niesolidnie obsługują swoje kredyty, odsetek osób, które poręczają kredyty spłacane z opóźnieniami wynosi aż 53,5%. Spośród osób, które nie finansują się jednocześnie w sektorze bankowym, 11,5% poręcza kredyty, które są obsługiwane z opóźnieniami.

[1] Kredyty konsumpcyjne obejmują kredyty gotówkowe oraz ratalne