Lekka poprawa nastrojów i oczekiwania na bardziej łagodne wypowiedzi przedstawicieli banków centralnych wzmacniają polskie obligacje. Dobre dane o krajowej produkcji przemysłowej bez większego wpływu na złotego.

Rynek walutowy i stopy procentowej

Na rynku stopy procentowej mimo publikacji lepszych od oczekiwań danych makroekonomicznych rentowności obligacji spadły na całej długości krzywej. Brak reakcji na wysoki odczyt produkcji przemysłowej (+10,3% r/r w lipcu wobec oczekiwanych +9,7%) wynikał z faktu, że przy braku presji inflacyjnej dane nie doprowadzą do zmiany „gołębiej” retoryki RPP. W poniedziałek pozytywny wpływ na wyceny papierów mogła mieć natomiast nieoficjalna informacja, że po sierpniu może utrzymać się nadwyżka budżetu państwa. Niedawno pojawiały się sygnały, że w lipcu pojawi się deficyt. Wspomniana poprawa oceny finansów publicznych sygnalizuje mniejszą presję na emisję papierów skarbowych, co lekko wspiera rynek długu. Na świecie widać było wzrost popytu na aktywa ryzykowne. Dodatkowo obawy przed spowolnieniem globalnej koniunktury zwiększają oczekiwania na łagodny ton banków centralnych w publikowanych w tym tygodniu minutes i podczas wystąpień w Jackson Hole. Takie oczekiwania sprzyjały spadkowi rentowności obligacji na rynkach bazowych, tym samym również na rynku krajowym. We wtorek nie zaplanowano ważniejszych wydarzeń ani w kraju ani za granicą. Pod koniec sesji Ministerstwo Finansów ogłosi szczegóły czwartkowej aukcji zamiany. MF powinno potwierdzić zamiar emisji OK0720, PS0123, WZ0524, WS0428 i WZ0528. Oczekiwać można, że łączna wartość emisji będzie zbliżona do 5 mld PLN. W najbliższych dniach spodziewać się należy stabilizacji notowań na rynku długu, lub niewielkiego wzrostu rentowności dłuższych papierów.

Poniedziałek przyniósł stabilne notowania kursu złotego wobec euro i dolara (kurs EUR/PLN przez większość dnia oscylował w okolicy 4,30, a kurs USD/PLN w okolicy 3,76). Głównym wydarzeniem dnia na rynku walutowym była publikacja polskiej produkcji przemysłowej za lipiec, która okazała się lepsza od oczekiwań rynku (10,3% rok do roku vs. oczekiwane 9,7%). Po publikacji danych złoty tymczasowo umocnił się ok. 1 grosz wobec euro do 4,29, jednak w dalszej części dnia ponownie powrócił wyraźnie powyżej poziomu 4,30. Na nastrojach inwestycyjnych wobec walut rynków wschodzących, w tym wobec złotego, cieniem kładzie się piątkowe obniżenie ratingów kredytowych Turcji przez agencje Moody’s (do poziomu śmieciowego Ba3) oraz S&P (do B+). Ich rezultatem było ponowne osłabienie tureckiej waluty do dolara (USD/TRY z ok. 5,70 wzrósł do ok. 6,16), które było kontynuowane również w poniedziałek. Naszym zdaniem kolejne dni mogą przynieść kontynuację tych trendów ze względu na układ globalnych wydarzeń makroekonomicznych. Publikacja sprawozdania z ostatniego posiedzenia FOMC oraz sympozjum w Jackson Hole z udziałem szefa Fed-u Powella powinny sprzyjać dalszej aprecjacji dolara na rynkach światowych, tym bardziej, że w ramach Fed-u rośnie konsensus w kwestii podnoszenia stóp powyżej neutralnego poziomu (m.in. ostatnio opowiedział się za tym tradycyjne gołębi Evans).

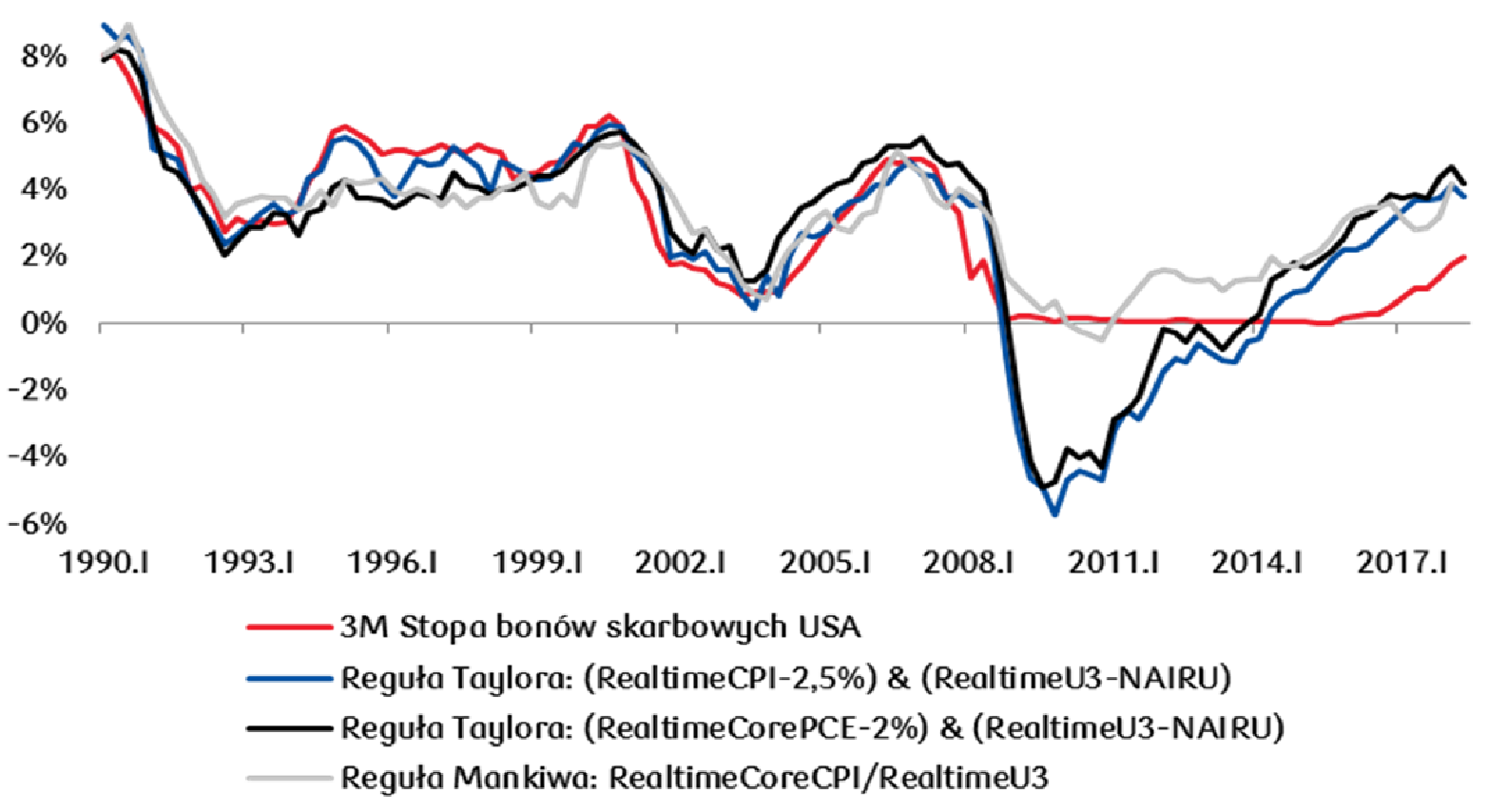

Wykres dnia: Reguły polityki monetarnej wskazują na konieczność dalszego podnoszenia stóp procentowych przez Fed.

Autorzy / Źródło: Mirosław Budzicki, Jarosław Kosaty / PKO Bank Polski