Międzynarodowa firma doradcza Cushman & Wakefield opublikowała pełną wersję raportu „Marketbeat” podsumowującego rynek powierzchni magazynowych w Polsce po I poł. 2019 roku. Rynek magazynowy w Polsce pozostaje w bardzo dobrej kondycji, o czym świadczy rekordowy poziom nowej podaży odnotowany w pierwszej połowie roku, kontynuacja wysokiej aktywności najemców oraz niski poziom wskaźnika powierzchni niewynajętej.

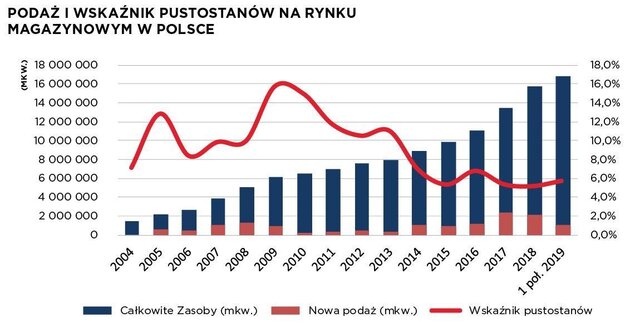

Na koniec czerwca 2019 roku całkowite zasoby nowoczesnej powierzchni magazynowej w Polsce osiągnęły 16,89 mln mkw., co daje wzrost o 18% w ujęciu rocznym oraz o 7% w porównaniu do stanu na koniec 2018 roku. Dobra koniunktura gospodarcza, dalsza poprawa infrastruktury transportowej oraz rozwój branży e-commerce to główne czynniki sprzyjające utrzymaniu dynamicznego tempa rozwoju rynku magazynowego, obserwowanego w Polsce już od ponad pięciu lat. – Rozwój ten dotyczy zarówno największych rynków magazynowych jak Warszawa, Górny Śląsk, Polska Centralna, Poznań i Wrocław, na których skoncentrowane jest 81% całkowitej podaży w Polsce, jak i mniejszych rynków regionalnych, które zyskują potencjał dzięki rozbudowie sieci dróg ekspresowych i autostrad czy też lepszej dostępności siły roboczej. Na mapie logistycznej Polski powstają także całkowicie nowe lokalizacje jak Częstochowa zlokalizowana przy autostradzie A1 czy Kielce położone przy S7 i Legnica przy S3 – to tylko niektóre przykłady miast, w których odnotowuje się wzrost aktywności deweloperskiej. Wśród pozostałych lokalizacji branych pod uwagę przez deweloperów są m.in. Gorzów Wielkopolski i Radom – komentuje, Adrian Semaan, konsultant w dziale powierzchni przemysłowych i logistycznych, Cushman & Wakefield, autor raportu.

PODAŻ

W pierwszej połowie 2019 roku deweloperzy ukończyli 47 projektów o łącznej powierzchni 1,09 mln mkw., co stanowi rekordowy poziom nowej podaży odnotowany w okresie pierwszych sześciu miesięcy roku. Prawie 70% wolumenu zrealizowanych inwestycji zlokalizowano na pięciu rynkach: w regionie Polski Centralnej (23%), w okolicach Warszawy (14%), w Trójmieście (11%), we Wrocławiu (11%) i w rejonie Szczecina (9%). Ponadto w Olsztynku zakończyła się realizacja dużego projektu Hillwood BTS Zalando Lounge (121 000 mkw.). Aktywność deweloperska utrzymuje się na bardzo wysokim poziomie. W II kwartale 2019 roku deweloperzy uruchomili nowe projekty o łącznej powierzchni 680 000 mkw. a całkowity wolumen inwestycji w budowie pod koniec czerwca 2019 roku osiągnął 2,24 mln mkw. w 70 projektach inwestycyjnych. Około 75% realizowanej powierzchni zlokalizowane jest na czterech głównych rynkach: na Górnym Śląsku (26% wolumenu inwestycji w budowie), w regionie Warszawy (18%), rynku wrocławskim (16%), i w Polsce Centralnej (16%). Wśród mniejszych rynków regionalnych na szczególną uwagę zasługuje znaczący wzrost aktywności deweloperskiej w regionie Polski Wschodniej. W pierwszym półroczu 2019 roku ukończono tam ponad 60 tys. mkw., a dodatkowe 120 tys. mkw. znajduje się w trakcie realizacji.

WSKAŹNIK PUSTOSTANÓW

Wskaźnik powierzchni niewynajętej utrzymuje się na zdrowym poziomie i na koniec czerwca 2019 roku wyniósł 5,6%, co stanowi nieznaczny wzrost o 1,6 pp. w porównaniu do analogicznego okresu 2018 roku. Najwyższy poziom wskaźnika odnotowano na rynku Warszawa – miasto (13%), gdzie większość dostępnej powierzchni znajduje się w kilkunastoletnich obiektach magazynowo-biurowych. Na pozostałych rynkach omawiany wskaźnik waha się od 2% we Wrocławiu do 7,5% w regionie Poznania. Brak dostępnej powierzchni dotyczył rynków: szczecińskiego i Polski Zachodniej. Niewielka ilość dostępnej powierzchni i dobra kondycja rynku po stronie popytowej, sprzyjają decyzjom deweloperskim o realizacji obiektów spekulacyjnych. Dotyczy to jednak jedynie pięciu głównych rynków. W pozostałych regionach, nowe powierzchnie powstają po podpisaniu umowy z najemcą (pre-let).

AKTYWNOŚĆ NAJEMCÓW

AKTYWNOŚĆ NAJEMCÓW

AKTYWNOŚĆ NAJEMCÓW

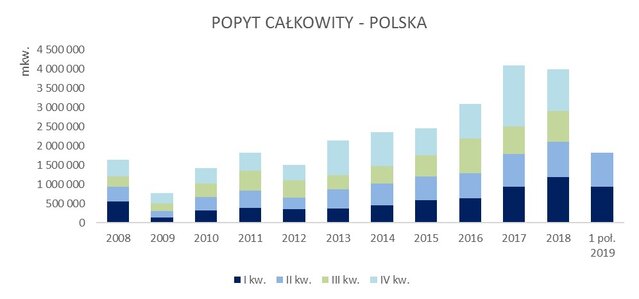

AKTYWNOŚĆ NAJEMCÓWCałkowita aktywność najemców wyniosła ponad 1,8 mln mkw., co stanowi drugi, najwyższy wynik popytu odnotowany w pierwszych sześciu miesiącach roku, jednakże wyraźnie niższy o 14% w porównaniu do analogicznego okresu z 2018 roku. Spadek ten wynikał głównie z mniejszej liczby dużych transakcji w zakresie od 20 tys. do 60 tys. mkw., czy też braku inwestycji BTS o powierzchniach przekraczających 100 tys. mkw. odnotowanych rok wcześniej. W ujęciu regionalnym, obserwujemy wzrost zainteresowania najemców rynkiem Wrocławia i okolicami Warszawy. Niższą aktywność najemców odnotowano na Górnym Śląsku, a także w Polsce Centralnej, gdzie pojawiło się mniej dużych projektów typu BTS. W strukturze popytu nadal dominuje popyt netto, tj. nowe umowy i rozszerzenia – stanowiące łącznie 66% wolumenu transakcji najmu. Pozostałe 34% przypadło na renegocjacje. W strukturze branżowej popytu, podobnie jak w poprzednim roku, największy udział miały firmy logistyczne z 36-procentowym udziałem w wolumenie transakcji najmu. Aktywne pozostały także firmy z sektora lekkiej produkcji (13%), sieci sklepów (10%), FMCG (6%), motoryzacyjne (6%), e-commerce (6%), spożywczej (4%) i kurierskiej (3%).

CZYNSZE

CZYNSZE

CZYNSZE

CZYNSZECzynsze bazowe na większości rynków magazynowych w Polsce kształtują się na poziomie 2,50-3,80 EUR/mkw./miesiąc. Czynsze efektywne, uwzględniające zachęty finansowe dla najemców, takie jak okresy bezczynszowe oraz kontrybucję finansową, wahają się od 2,10 do 3,20 EUR/mkw./miesiąc, przy czym najniższe możliwe do osiągnięcia stawki dotyczą Poznania i Polski Centralnej oraz pojedynczych lokalizacji w okolicach Warszawy. Na większości rynków magazynowych nadal obserwujemy rosnące oczekiwania czynszowe deweloperów, podyktowane wzrostem cen gruntów inwestycyjnych w najlepszych lokalizacjach czy też rosnącymi kosztami generalnego wykonawstwa. Z drugiej strony na rynkach charakteryzujących się relatywnie wysokim odsetkiem powierzchni niewynajętej bądź dużą konkurencją wśród deweloperów, najemcy nadal mają dużą siłę negocjacyjną.

– Całkowita aktywność najemców wyniosła ponad 1,8 mln mkw., co stanowi drugi, historycznie najwyższy wynik popytu, odnotowany w pierwszych sześciu miesiącach roku. Branże związane ze sprzedażą internetową, jak również sektory motoryzacyjny, AGD i spożywczy, generują stabilne zapotrzebowanie na nową powierzchnię magazynowo-przemysłową. Wysoki poziom aktywności wykazują firmy logistyczne i kurierskie, które rozwijają swoją sieć dystrybucji chcąc sprostać rosnącemu wolumenowi przesyłek dla branży e-commerce. To również rekordowy rok pod względem podażowym – deweloperzy ukończyli 47 projektów o łącznej powierzchni 1,09 mln mkw. W ujęciu regionalnym, obserwujemy wzrost zainteresowania najemców rynkiem Wrocławia i okolicami Warszawy. Pod kątem produktowym pogłębia się dywersyfikacja – deweloperzy dostarczają szeroki wachlarz projektów, od dużych powierzchni magazynowych typu BIG-BOX (szczególnie na największych rynkach), po mniejsze projekty typu Small Business Units, zlokalizowane na obszarach miejskich czy też powierzchnie specyficzne jak obiekty produkcyjne czy cross-docki. Biorąc pod uwagę obraz całościowy, spodziewamy się kontynuacji dotychczasowych trendów i kolejnych pracowitych miesięcy dla rynku magazynowego w Polsce – powiedziała Joanna Sinkiewicz, Partner, Dyrektor w Dziale Powierzchni Przemysłowych i Logistycznych, Cushman & Wakefield.