Początek tygodnia przyniósł lekki ruch w górę krzywych SPW. W kolejnych dniach można oczekiwać kontynuacji tego ruchu. Złoty pozostaje pod wpływem czynników globalnych. Dzisiaj w centrum uwagi konferencja organizowana przez EBC z udziałem prezesów największych banków centralnych.

Rynek stopy procentowej

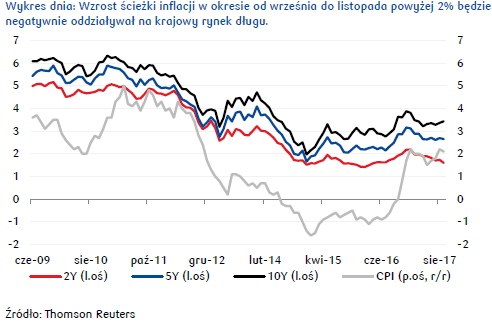

Na krajowym rynku stopy procentowej początek tygodnia przyniósł lekki ruch w górę krzywych dochodowości zarówno dla obligacji skarbowych jak i instrumentów pochodnych. Było to ciekawe, bo przynajmniej na początku poniedziałkowej sesji na świecie raczej kupowano obligacje. Biorąc pod uwagę czynniki, jakie wpływały na krajowy rynek spodziewać się można kontynuacji wzrostu rentowności większości instrumentów, szczególnie na krótkim końcu krzywej dochodowości (np. w przypadku 2-letnich obligacji do końca tego roku możliwy jest wzrost rentowności o nawet 25 pb. w relacji do bieżących poziomów).

W kraju najciekawsza była informacja o oczekiwaniach Ministerstwa Finansów dotyczących podaży papierów skarbowych w najbliższych kwartałach. Jak powiedział PAP wiceminister finansów Piotr Nowak ostateczny poziom prefinansowania potrzeb pożyczkowych na 2018 r. może wzrosnąć do ok. 15-20% z obecnych 13,5%. To oznacza jeszcze emisje na poziomie 3-12 mld PLN. Co ważne, w tym kontekście warto zwrócić uwagę, że MF wykonało tegoroczne potrzeby pożyczkowe w 91%, a to z kolei oznacza, że w IV kw. 2017 r. Ministerstwo Finansów musiałoby dodatkowo uplasować papiery rzędu 13 mld PLN. Zakładając zapowiedziany brak emisji na rynkach zagranicznych, prawdopodobne jeszcze lepsze wykonanie budżetu od nowego planu i pozyskanie finansowania w wysokości 1 mld EUR od instytucji finansowych otrzymujemy łącznie nowe emisje do końca grudnia 2017 na kwotę 8-17 mld PLN. Odnosząc to do kalendarza przetargów, dawałoby to podaż na najbliższej regularnej aukcji (23 XI) w maksymalnej wysokości 8 mld PLN, a także emisję na aukcji zamiany w grudniu na kwotę 4-9 mld PLN. Według zapowiedzi, podaż w I półroczu 2018 r. może być nieznacznie wyższa niż w I półroczu 2017 r., kiedy to wyniosła blisko 68 mld PLN (w I kw. 40 mld PLN i w II kw. 28 mld PLN).Duże plany emisyjne będą ciążyć rynkowi długu, w średnim terminie powodując rozszerzenie się ASW i wspierając wzrost rentowności obligacji.

Lekko negatywny wpływ na rynek może mieć również wypowiedź dla Bloomberga R. Sury z RPP, który powiedział, że dyskusja nad podwyżkami stóp procentowych może się zacząć w połowie 2018 r. To już kolejna taka wypowiedź członka Rady. I tak podsumowując, trzech członków RPP rozważa już podwyżki stóp na początku 2018 r., natomiast w sumie czterech kolejnych dostrzega taką możliwość w przyszłym roku. Wydaje się bardzo prawdopodobne, że publikowane w najbliższych dniach dane nt. PKB za III kw. br. jak również dane nt. wynagrodzeń w sektorze przedsiębiorstw będą ten pogląd jedynie wzmacniać, a rynek będzie znajdować się cały czas pod presją zaostrzanej przez bank centralny retoryki. Dodatkowo warto zwrócić uwagę na bardzo konserwatywne założenia NBP dotyczące wzrostu gospodarczego. Wg centralnej ścieżki z projekcji NBP, wzrost PKB w 2017 wyniesie 4,2%, w 2018 r. 3,6%, a w 2019 r. 3,3%. Biorąc pod uwagę trendy makroekonomiczne, a także oczekiwania rynkowe można spodziewać się w przyszłym roku wzrostu bliższego czy nawet przekraczającego 4,0%. Jeśli dodamy do tego fakt, że przy założeniach banku centralnego projekcja przewiduje wzrost inflacji w 2018 r. w okolice celu inflacyjnego, a w 2019 r. nawet powyżej, to widać, że istnieje tu duża przestrzeń do zaskoczenia in plus, a w konsekwencji do dalszego zaostrzenia tonu komentarzy ze strony członków RPP, pchających również krzywą dochodowości w górę.

Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

Poniedziałek na krajowym rynku walutowym rozpoczął się osłabieniem złotego, kurs EURPLN wzrósł do 4,239 po tym jak ub. tydzień zakończył w okolicach 4,22, kiedy to wsparcie naszej walucie dawały informacje płynące z USA wyraźnie osłabiające dolara.

Zeszłotygodniowe doniesienia z Waszyngtonu wskazywały na realną możliwość odłożenie do 2019 roku cięć obciążeń podatkowych dla przedsiębiorstw. Choć wciąż możliwe są inne działania stymulujące wzrost amerykańskiej gospodarki, w tym zwiększenie odpisów od inwestycji, zmniejszenie szans na szybkie wejście w życie zmian fiskalnych zostało negatywnie odebrane przez inwestorów, osłabiając dolara. W rezultacie, test okolic 1,168 na EURUSD pozwolił pod koniec zeszłego tygodnia EURPLN zbliżyć się do 4,22.

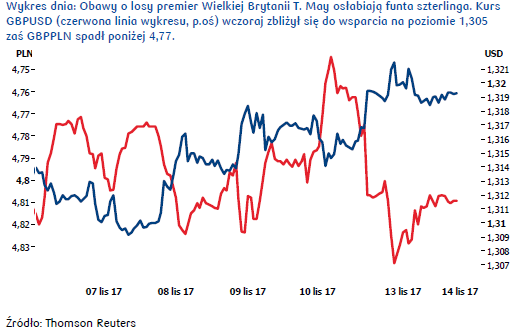

W oczekiwaniu na publikację zaplanowanych na poniedziałek krajowych danych gospodarczych złoty odreagowywał to umocnienie z powodu rosnącej awersji do ryzyka związanej z pogarszającą się sytuacją polityczną w Wielkiej Brytanii. Weekendowe doniesienia pokazały, że premier Wielkiej Brytanii Teresa May może znaleźć się w trudnej sytuacji. Po odejściu dwóch ministrów z jej rządu teraz Sunday Times podał, że 40 deputowanych jej Partii Konserwatywnej zgodziło się podpisać wniosek, który może prowadzić do zastąpienia premier May przez innego przedstawiciela partii. Aby jednak pozbawić May stanowiska do uruchomienia procedury brakuje jeszcze ośmiu głosów. Niemniej na rynku zaczyna pojawiać się niepewność, która uderza w funta szterlinga. Im bowiem bardziej podzielona zostanie Partia Konserwatywna i rząd, tym mniejsza będzie szansa na progres w negocjacjach dot. Brexitu. W rezultacie, w poniedziałek kurs GBPUSD spadł poniżej 1,306. Zważywszy, że obecna koalicja rządząca nie ma zbyt dużej przewagi w parlamencie brytyjskim, a premier May wydaje się nie mieć planu dot. negocjacji z Brukselą, funt może dalej tracić na wartości. Tymczasem słabszy na szerokim rynku szterling wspiera złotego, w poniedziałek kurs GBPPLN zbliżał się już do wsparcia na 4,74.

W trakcie wczorajszej sesji opublikowany został Raport o inflacji NBP, wg którego w 2019 roku inflacja nieznacznie przekroczy cel banku centralnego (w 2017 roku wyniesie 1,9% w 2018 2,3% a w 2019 wzrośnie do 2,7%). Z publikacji wynikało, że ścieżka inflacji w porównaniu do lipcowej projekcji została podwyższona ze względu na wyższe ceny surowców oraz wzrost presji kosztowej i popytowej przekładający się z opóźnieniem na ceny towarów i usług. W raporcie podano też, że podniesiona ścieżka wzrostu gospodarczego głównie wynika z wyższej od zakładanej w projekcji lipcowej dynamiki spożycia indywidualnego, a wysoki wzrost PKB przyczynił się do domknięcia w trzecim kwartale (ujemnej od 2012 roku) luki popytowej. Obecnie NBP oczekuje wzrostu PKB na poziomie 4,2% w 2017 roku, 3,6% rok później i 3,3% w 2019 roku. Pomimo rewizji w górę prognozy ścieżki inflacji projekcja NBP nie miała wpływu na złotego. RPP, choć już w zeszłym tygodniu znała jej wyniki, podczas posiedzenia decyzyjnego, pozostawiła główną stopę referencyjną bez zmian i utrzymała swoje gołębie stanowisko dot. perspektyw wzrostu stóp w Polsce. Niemniej, z treści komunikatu usunięty został fragment wskazujący, że występuje ograniczone ryzyko wzrostu inflacji ponad cel NBP. Pomimo tego lekko jastrzębiego akcentu, obecni na konferencji prasowej członkowie Rady wyraźnie tonowali oczekiwania rynkowe na szybsze podwyżki stóp w Polsce.

Obok projekcji NBP, w poniedziałek na rynku pojawiły się też finalne dane dot. dynamiki inflacji za październik oraz NBP dot. salda na rachunku obrotów bieżących. GUS potwierdził wstępnie szacowny indeks CPI na poziomie 2,1% r/r, a dekompozycja wskaźnika pokazała, że wciąż czynnikami proinflacyjnymi pozostają ceny żywności (w październiku ich roczna dynamika przyspieszyła do 5,8%). Pozytywnie zaskoczył zaś niższy od oczekiwań deficyt obrotów bieżących Polski, który we wrześniu wyniósł 100 mln euro (rynek oczekiwał 248 mln euro). Opublikowane raporty nie wpłynęły jednak na notowania złotego, który nadal pozostawał pod wpływem czynników globalnych, pod koniec dnia na EURPLN oscylując w okolicach 4,238.

Ciekawie pod względem publikacji zapowiada się również wtorkowy kalendarz, kiedy to rynek otrzyma wstępne dane dot. PKB Polski za III kw. oraz październikowy odczyt inflacji bazowej. Jednak również i w tym przypadku złoty powinien pozostawać obojętny na krajowe dane makro. Dzisiaj w centrum uwagi znajdować będzie się konferencja organizowana przez EBC, na której pojawią się obok Mario Draghi’ego, szefowa Fed Janet Yellen, prezes Banku Japonii Haruhiko Kuroda oraz prezes Banku Anglii Mark Carney.

Autor: Joanna Bachert, PKO Bank Polski