Odwieczny dylemat: co można by zrobić, a na co pozwala rzeczywistość (wymogi koalicji): energia skupiła się na celach do realizacji, zabrakło zgody co do oszczędności. Celem nadrzędnym zwiększenie konkurencyjności niemieckiej gospodarki – zaproponowano rozwiązania na dobry początek, w dłuższej perspektywie potrzebny jest konsensus co do kolejnych kroków. Podobnie w kwestii „nowej umowy społecznej” – wiele ciekawych rozwiązań nie zastąpi kluczowej decyzji o poziomie emerytur czy o wstrzymaniu wzrostu płacy minimalnej.

- Największa gospodarka UE jest na drodze do bardziej stabilnego rządu, z wyborem Friedricha Merza na kanclerza i zaprzysiężeniem członków gabinetu zaplanowanym na 7 maja

- Porozumienie koalicyjne wywołuje jednak mieszane uczucia i nie przynosi wielu nowych zmian, na które liczono (zwłaszcza po uchwalonym wcześniej pakiecie stymulacyjnym)

- Po stronie pozytywów, umowa koalicyjna koncentruje się na reformach pro-biznesowych, w tym proponowanym 30-procentowym odpisie amortyzacyjnym przez trzy lata, niższych podatkach od osób prawnych od 2028 r. oraz zniesieniu ustawy o łańcuchu dostaw

- W planie brakuje jednak kluczowych reform strukturalnych, szczególnie w obszarach emerytur, zachęt do pracy i zabezpieczenia społecznego

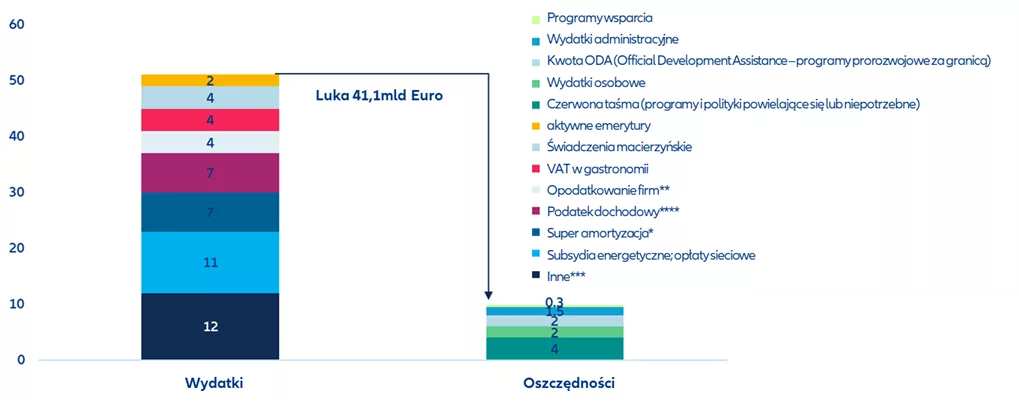

- Luka budżetowa – nadmierne wydatki przy minimalnych oszczędnościach: przy szacowanych rocznych wydatkach w wysokości ponad 50 mld EUR na cele określone w umowie koalicyjnej i tylko około 10 mld EUR wymiernie uzgodnionych oszczędności

- Konieczne wydaje się przemyślenie priorytetów: rozbieżne poglądy koalicji na gospodarkę sprawiają, że rzeczywiste przywrócenie równowagi gospodarczej i poprawa konkurencyjności są mało prawdopodobne

Brak nowego początku. Niemcy są na dobrej drodze do utworzenia funkcjonującego rządu, a Friedrich Merz prawdopodobnie zostanie wybrany na kanclerza 7 maja. Podczas gdy program potencjalnej koalicji w opinii Allianz Trade zawiera obiecujące środki pro-biznesowe – takie jak 30% odpis amortyzacyjny przez trzy lata, niższe podatki od osób prawnych od 2028 r., zniesienie ustawy o łańcuchu dostaw i obniżenie kosztów energii elektrycznej, to jednocześnie brakuje w nim spójnej długofalowej strategii. Brakuje kluczowych reform strukturalnych, szczególnie w obszarze emerytur, podatków i ubezpieczeń społecznych. Przy ponad 50 mld EUR planowanych rocznych wydatków i zaledwie 10 mld EUR zidentyfikowanych oszczędności (wykres 1), program zawiera zbyt wiele obietnic bez solidnego wsparcia budżetowego, co sprawia, że prawdziwy reset gospodarczy i przywrócenie konkurencyjności jest mało prawdopodobne z przyczyn budżetowych – zwłaszcza w obliczu globalnych wstrząsów, chyba że zmienią się priorytety. Rozbieżne poglądy gospodarcze w ramach przyszłej koalicji dodatkowo zmniejszają prawdopodobieństwo wprowadzenia tak potrzebnego resetu, powstrzymującego spadek konkurencyjności Niemiec.

Zachęty inwestycyjne i podatek dochodowy od osób prawnych: dwa mocne sygnały z kilkoma niedociągnięciami. Na froncie podatkowym – dobre wieści dla niemieckich firm. Wyróżnić tu warto dwa kluczowe środki: po pierwsze zachętę inwestycyjną oferującą 30% super amortyzację na zakup sprzętu w latach 2026-2028. Ten ograniczony czasowo impuls, kosztujący (budżet) około 7 mld EUR rocznie, może zwiększyć inwestycje o +0,6% rocznie i zwiększyć PKB o +0,1 pp rocznie. Chociaż nie jest to trwała zmiana strukturalna, to zachęca ona do podjęcia wcześniej i to od razu większych inwestycji, a firmy skutecznie spłacą tę ulgę poprzez wyższe w przyszłości dochody podatkowe. Po drugie, począwszy od 2028 r. podatek od osób prawnych będzie stopniowo obniżany o 1 punkt procentowy rocznie przez pięć lat z obecnego poziomu 29,9% (2023 r.). Przy szacowanym rocznym koszcie fiskalnym w wysokości 4 mld EUR, ta stopniowa redukcja utrzymuje koszty w ryzach i wysyła silny sygnał do inwestujących – chociaż do 2032 roku Niemcy nie osiągną konkurencyjnego w skali globalnej poziomu podatkowego. Jednym z minusów jest trwałe przedłużenie obniżenia 7% stawki VAT dla gastronomii, co stanowi ekonomicznie nieuzasadnioną roczną dotację w wysokości 4 mld EUR.

Wykres 1: Wymierne wydatki i oszczędności programu koalicyjnego, w mld EUR rocznie

Źródło: Allianz Research. Uwagi: *do 2028 r., **od 2028 r., *** wcześniejsza emerytura, wyższy zasiłek rodzicielski, BAföG, promocja e-samochodów, kontynuacja Deutschlandticket, subsydiowanie rolniczego oleju napędowego i obniżenie podatku lotniczego, **** dodatek podróżny, nieopodatkowane nadgodziny, wcześniejsza emerytura, samotni rodzice.

Podatek dochodowy: pomimo pewnych uproszczeń – ogólnie jednak niewykorzystana szansa na prorozwojowe zmiany. Niewiele pozostało z kompleksowej reformy podatku dochodowego. W opinii Allianz Trade plan wprowadzenia szerszych zmian w połowie kadencji jest niejasny i mało ambitny, bez jasnych deklaracji i przede wszystkim – liczb. Jednak ukierunkowane środki, takie jak zwiększone ulgi podatkowe dla emerytów, osób samotnie wychowujących dzieci, wolontariuszy i osób dojeżdżających do pracy oraz zwolnienie z podatku za nadgodziny, zapewnią około 7 mld EUR rocznej ulgi dla podatników. Najważniejszym z nich jest nowy dodatek za dzień pracy. Zastąpi on jednak w dużej mierze dodatek dla osób dojeżdżających do pracy, który zostanie podniesiony do 38 centów za kilometr – dodatkowe 2,3 mld euro rocznie. Jeśli chodzi o zachęty do pracy w godzinach nadliczbowych, wynik jest mieszany: nieopodatkowany dochód za pracę po przejściu na emeryturę ma sens, ale zwolnienie premii za nadgodziny raczej nie będzie miało znaczącego wpływu na ilość przepracowanych godzin pracy. W połączeniu z kosztownymi darowiznami, takimi jak obniżony VAT dla gastronomii i rozszerzona ulga podatkowa dla osób dojeżdżających do pracy, powstaje niewielka przestrzeń fiskalna dla znaczącej reformy podatkowej. W międzyczasie na horyzoncie pojawiają się kosztowne środki emerytalne, wywierające dodatkową presję na budżet.

Środki dotyczące kosztów energii przynoszą pewną ulgę. Niemieckie firmy od dawna zmagają się z kosztami energii elektrycznej wyższymi o ponad 10 centów za kWh niż średnia UE, co osłabia ich konkurencyjność w skali Wspólnoty. Nowa koalicja planuje zmniejszyć to obciążenie o połowę – o około 5 centów za kWh – poprzez obniżenie podatku od energii elektrycznej i ograniczenie opłat sieciowych. Kontynuowane będzie również subsydiowanie cen energii elektrycznej dla przedsiębiorstw energochłonnych. Chociaż tym szeroko zakrojonym środkom brakuje precyzji ekonomicznej, wysyłają one sygnał o wspieraniu przemysłu. Łącznie środki te złożą się na ulgę w skali roku w wysokości 11 mld EUR, finansowaną z opłat za emisję CO2. Aby jednak osiągnąć trwałą poprawę, należy zająć się brakiem niezawodnej mocy podstawowego obciążenia (sieci) w Niemczech. W tym celu rząd planuje zachęcić do budowy do 2030 r. nowych bloków gazowych o mocy 20 GW, co może zwiększyć krajową produkcję energii o około +6% obecnego zużycia. Warto zauważyć, że nie ma w agendzie koalicji ponownego otwarcia elektrowni jądrowych.

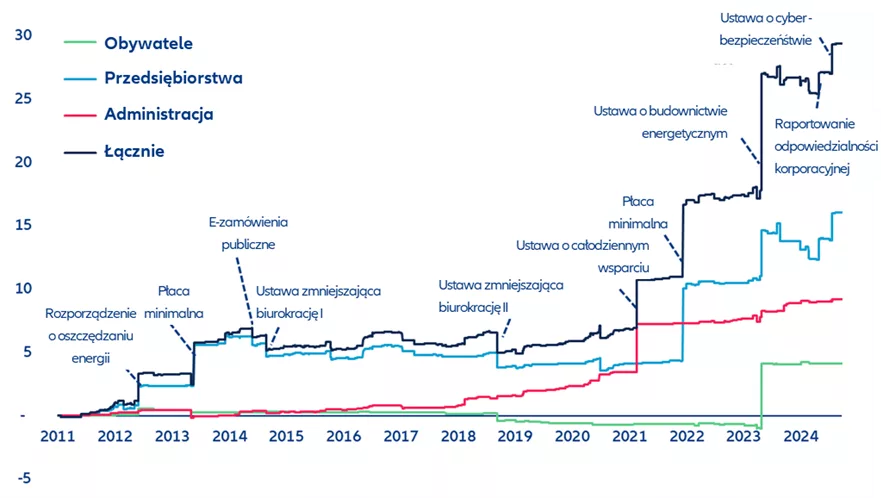

Ograniczenie biurokracji: obiecujące kroki, ale nadal wiele pytań pozostaje bez odpowiedzi. Nowa niemiecka koalicja ogłosiła „program natychmiastowych działań” swojego rządu do końca 2025r. w celu ograniczenia biurokracji, uciążliwej zwłaszcza dla małych i średnich przedsiębiorstw (MŚP); biurokracji, która wzrosła niepomiernie, co pociąga za sobą wzrost kosztów jej obsługi do 146 mld EUR rocznie, przy czym koszty bezpośrednie szacowane są na 65 mld EUR (rysunek 2). Zasadą nadrzędną jest przejście od kontroli i regulacji do zaufania. Planowane środki obejmują zmniejszenie liczby obowiązkowych przedstawicieli firm, złagodzenie wymogów dotyczących szkoleń i dokumentacji oraz uproszczenie obciążeń związanych z przestrzeganiem przepisów. Koalicja popiera również dyrektywę zbiorczą UE w sprawie zrównoważonego rozwoju, w tym CSDD, CSRD, taksonomię i CBAM – ale nalega na „odbiurokratyzowane” ich wdrożenie, zwłaszcza dla MŚP. Na poziomie krajowym niemiecka ustawa o łańcuchu dostaw przedsiębiorstw ma zostać uchylona i zastąpiona unijną dyrektywą CSDD, choć dopiero okaże się, czy rzeczywiście będzie to oznaczać zmniejszenie biurokracji. W połączeniu z innymi działaniami deregulacyjnymi, takimi jak uchylenie ustawy o ogrzewaniu, rząd zamierza zmniejszyć biurokrację o 25% w ciągu czterech lat, zapewniając gospodarce ulgę szacowaną na 16 mld EUR. Aby zmodernizować administrację publiczną, uruchomiona zostanie kompleksowa platforma cyfrowa dla obywateli i przedsiębiorstw, umożliwiająca zakładanie firm w ciągu 24 godzin. Do 2029 r. liczba pracowników ministerstw i agencji federalnych zostanie zmniejszona o -8%, po tym jak w ciągu ostatniej dekady wzrosła ona o ponad 30%, co potencjalnie pozwoli zaoszczędzić 2 mld EUR rocznie. Nowe Ministerstwo Spraw Cyfrowych poprowadzi tę „domyślnie cyfrową” transformację. Zatwierdzanie projektów infrastrukturalnych ma również zostać przyspieszone na mocy nowej ustawy zapewniającej szybszy dostęp do funduszu infrastrukturalnego o wartości 500 mld EUR na projekty takie jak drogi, koleje i szkoły.

Projekty uznawane za reprezentujące „nadrzędny interes publiczny” według uproszczonej procedury. Aby naprawdę przyspieszyć zatwierdzanie projektów infrastrukturalnych i faktycznie móc wykorzystać 500 mld EUR ze specjalnego funduszu infrastrukturalnego, który ma zostać ostatecznie wydany głównie na drogi, mosty, koleje i szkoły, nowy rząd federalny zamierza przyspieszyć procedury planowania i zatwierdzania w ramach przyszłej ustawy o infrastrukturze. Projekty te mają być realizowane w „nadrzędnym interesie publicznym”, co skróci kwestie prawne. Nie jest jednak jasne, czy ograniczone będą także nadmierne prawa organizacji ekologicznych do udziału i podejmowania działań prawnych. W umowie koalicyjnej nie ma wyraźnego zobowiązania do tego.

Wykres 2: Zmiany bieżących kosztów przestrzegania przepisów od 2011 r., w mld EUR

Źródła: Normenkontrollrat, Allianz Research

Rosnące pozapłacowe koszty pracy przy ograniczonej jednak reformie emerytalnej. Starzejące się niemieckie społeczeństwo nadal wywiera presję na system zabezpieczenia społecznego, a pozapłacowe koszty pracy wciąż istotnie rosną. Całkowite koszty pracy wzrosły o +20% od I kwartału 2021 r., jednocześnie pozapłacowe koszty pracy wzrosły o jedną trzecią, przewyższając tym samym wzrost płac. Ponieważ w opinii Allianz Trade oczekiwać można, że do 2029 r. na emeryturę przejdzie prawie 5 mln osób, prawdopodobne są dalsze wzrosty (kosztów). Mimo to koalicja planuje utrzymać obecny poziom emerytur w wysokości 48% do 2031 r., z ponowną oceną w 2029 r., oraz nadal umożliwiać pełne przejście na emeryturę po 45 latach opłacania składek. Nowe dotacje, takie jak „aktywna emerytura” (nieopodatkowany dochód do 2000 euro miesięcznie po przejściu na emeryturę, co kosztować będzie budżet 2,2 mld euro rocznie) i kosztowna emerytura dla matek (4 mld euro rocznie) dodatkowo obciążą system. Brakuje kompleksowej reformy, ale wyróżnia się kilka konstruktywnych inicjatyw: promowanie emerytur pracowniczych, zwłaszcza dla MŚP i osób o niskich dochodach; planowana reforma Riester; zwiększenie akcjonariatu pracowniczego i nowy „emerytalny zestaw startowy” („Frühstartrente”) dla dzieci w wieku 6-18 lat, ze składkami państwowymi w wysokości 10 EUR miesięcznie. Podczas gdy ten ostatni program jest obiecującym krokiem mającym zachęcić do jak najwcześniejszego oszczędzania, to jego długoterminowa skuteczność będzie zależeć od silnych zachęt do kontynuowania składek po ukończeniu 18 roku życia. Ogólnie rzecz biorąc, koszty nadal rosną, a reformy strukturalne są nadal ograniczone.

Niewiele zmian strukturalnych w polityce pracy, ale – mimo wszystko istotne ustępstwa. Podczas gdy umowa koalicyjna zawiera pewne inicjatywy w zakresie polityki społecznej i pracy, brakuje w niej poważnych reform strukturalnych. Kluczowe propozycje obejmują reformę dochodu obywatelskiego jako nowej formy podstawowego zabezpieczenia, utworzenie agencji „Work & Stay” w celu wspierania lepszej integracji na rynku pracy oraz ostrzejsze stanowisko w sprawie migracji poprzez wprowadzenie kontroli granicznych, odrzucenie nielegalnej migracji i zaostrzenie zasad przyznawania obywatelstwa, z naturalizacją możliwą dopiero po pięciu latach. Kroki te są jednak raczej stopniowe niż reformatorskie. Co więcej, jeden znaczący krok może mieć duży wpływ na rynek pracy: planowany wzrost płacy minimalnej do 15 EUR do 2026 roku. Oznaczałoby to skok o +17%, czyli znacznie powyżej oczekiwanego ogólnego wzrostu płac o +5,2% w 2024 r. i +2,8% w 2025 r. oraz +2,7% w 2026 r. Choć oznacza to silne wsparcie dla pracowników o niskich dochodach, może to stanowić wyzwanie dla firm, zwłaszcza w sektorach o niskich płacach.

Mieszane sygnały dotyczące polityki klimatycznej, wydatków socjalnych i planów bezpieczeństwa. Jeśli chodzi o politykę klimatyczną, program koalicji to krok wstecz, utrzymując dopłaty do oleju napędowego dla rolnictwa – kosztujące 0,5 mld euro rocznie – i oferując ulgi podatkowe dla elektrycznych samochodów służbowych, co jest kosztownym i nieefektywnym sposobem na zmniejszenie emisji CO₂. Środki te w dużej mierze przynoszą korzyści przemysłowi motoryzacyjnemu, zamiast napędzać rzeczywiste zmiany pro-środowiskowe. Rozbudowa sieci ładowania pojazdów elektrycznych jest jednak pożądaną i rozsądną inwestycją w infrastrukturę. Ponadto wiele mniejszych zobowiązań, takich jak wcześniejsze emerytury, wyższe świadczenia rodzicielskie, rozszerzony BAföG, zachęty do nabywania pojazdów elektrycznych, „Deutschlandticket” i obniżony podatek od podróży lotniczych, sumują się do około 12 mld EUR rocznie. Umowa koalicyjna zawiera wiele więcej dobrych punktów. Na przykład w zakresie obronności i bezpieczeństwa planuje się dalszy rozwój Federalnej Rady Bezpieczeństwa, krajowego centrum sytuacyjnego i zespołu kryzysowego w ramach Urzędu Kanclerskiego oraz zwiększenie wydatków na obronność (bez podania konkretnej kwoty), a także przyspieszenie planowania i prawa zamówień publicznych dla Bundeswehry, przy jednoczesnym rozważeniu rozszerzenia obowiązkowej służby wojskowej na zasadzie dobrowolności (na razie!) na wzór szwedzki. Na poziomie sektorowym koalicja chce zapewnić większe wsparcie dla start-upów i branż zaawansowanych technologii.

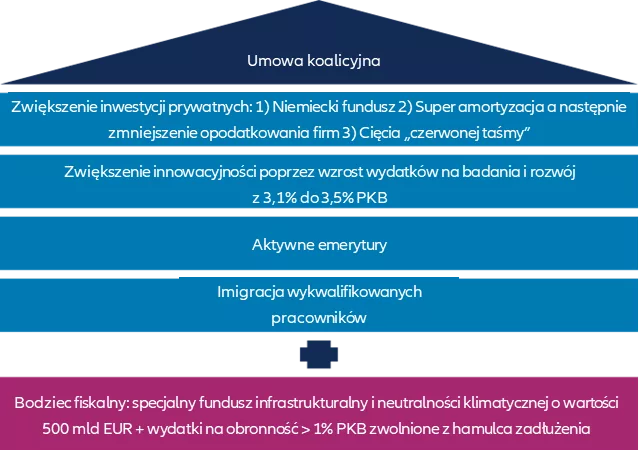

Podsumowując, plan koalicji obejmuje ponad 50 mld EUR wydatków, przy zaledwie około 10 mld EUR wymiernych oszczędności. Podczas gdy wzrost wynikający z wdrożenia niektórych inicjatyw może zwiększyć przychody budżetowe, jest mało prawdopodobne, aby w pełni zrównoważyło to koszty, a wdrożenie wielu zamierzonych środków będzie możliwe tylko wtedy, gdy hamulec zadłużenia zostanie jeszcze bardziej poluzowany. Oznacza to, że koalicja będzie musiała selektywnie wybierać reformy i obietnice, które będą traktowane priorytetowo. Kamienie węgielne, które mają wprowadzić Niemcy na ścieżkę wyższego potencjalnego wzrostu, są już ustalone (wykres 3), ale ostatecznie rząd musi wybrać odpowiednie środki, aby pobudzić niemiecki wzrost i wzmocnić gospodarkę.

Wykres 3: Kamienie węgielne umowy koalicyjnej na rzecz wyższego potencjalnego wzrostu w perspektywie długoterminowej

Źródła: Allianz Research

SOFTSWISS to międzynarodowa marka technologiczna, która w 2024 roku obchodziła 15-lecie działalności. W 2013 roku firma jako pierwsza w branży iGaming zintegrowała rozwiązania oparte na kryptowalutach. Obecnie SOFTSWISS zatrudnia ponad 2000 pracowników, zarówno w biurach stacjonarnych, jak i zdalnie, a jej główne centra rozwoju mieszczą się w Warszawie i Poznaniu.

SOFTSWISS to międzynarodowa marka technologiczna, która w 2024 roku obchodziła 15-lecie działalności. W 2013 roku firma jako pierwsza w branży iGaming zintegrowała rozwiązania oparte na kryptowalutach. Obecnie SOFTSWISS zatrudnia ponad 2000 pracowników, zarówno w biurach stacjonarnych, jak i zdalnie, a jej główne centra rozwoju mieszczą się w Warszawie i Poznaniu.