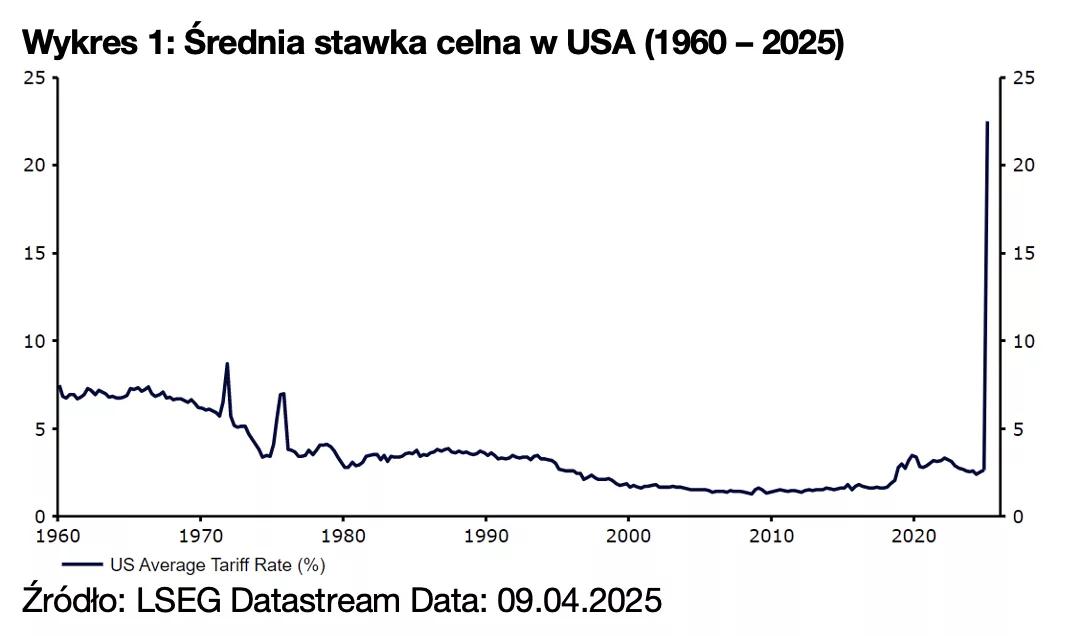

9 kwietnia amerykańska stawka cła importowego osiągnie najwyższy poziom od lat 90-tych XIX wieku i wyniesie 20,6%. Niektóre kraje podjęły działania odwetowe, inne negocjują. Środowisko międzynarodowego handlu pozostaje płynne, niepewność zwiększa jego koszty. Uniwersalna minimalna taryfa celna w wysokości 10% i rekordowe stawki celne dla 50 krajów ogłoszone 2 kwietnia przekroczyły oczekiwania analityków.

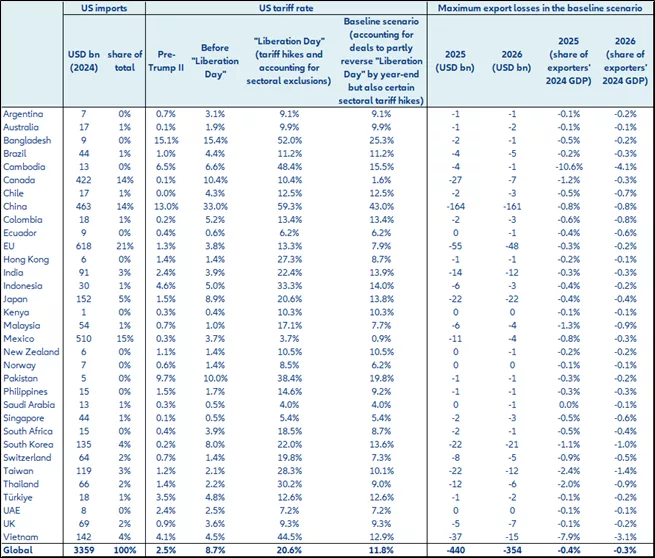

- Chińskie towary są obecnie objęte 59-procentową taryfą celną, podczas gdy Wietnam, Tajlandia, Indonezja, Tajwan i Indie muszą stawić czoło cłom potencjalnie (gdyż niektóre z nich negocjują) rosnącym od 18,5 do 40,4 punktów procentowych. Tymczasem Wielka Brytania, Singapur, Zjednoczone Emiraty Arabskie i Arabia Saudyjska odczują umiarkowane ich podwyżki (między +3,4 do 5,6 punktu procentowego).

- UE stoi w obliczu wzrostu ceł o 20 punktów procentowych (średnia taryfa skoczy do 13,3% po uwzględnieniu wyłączeń sektorowych). Obowiązujące umowy dwustronne mogą skutecznie obniżyć ten poziom do 11,8% od IV kwartału 2025r. Wzajemny odwet ze strony UE na cały import z USA z wyłączeniem LNG może spowodować roczną stratę w eksporcie USA w wysokości 26 mld USD.

- Chiny ogłosiły podwyżkę ceł do 34 punktów procentowych na cały import z USA: może to spowodować straty w (amerykańskim) eksporcie w wysokości 64 mld USD.

- Izrael, Wietnam, Indie, Tajlandia i Wietnam wybrały (odpowiednio) obniżenie ceł, dążenie do porozumienia handlowego lub zwiększenie importu.

- Podobnie jak w przypadku mgły wojny, nie jest jasne, jak będzie wyglądał ostateczny krajobraz taryfowy, ale koszt niepewności jest wysoki, ponieważ arbitraż taryfowy jest teraz poza zasięgiem większości firm – dopóki kurz nie opadnie

Wymiana handlowa Globalny wzrost PKB spowolni do zaledwie +1,9%, najniższego poziomu od 2008r.; globalny handel towarami wejdzie w recesję (-0,5% wolumenu). Ponieważ inflacja w Stanach Zjednoczonych do lata osiągnie szczytowy poziom 4,3%, banki centralne są w trudnej sytuacji.

- Amerykańskie przedsiębiorstwa zgromadziły zapasy wystarczające na zaspokojenie całkowitego popytu konsumpcyjnego przez okres około sześciu miesięcy.

- Jednak dwie trzecie wzrostu kosztów importu zostanie przeniesione na konsumentów. W efekcie oczekiwać można, że inflacja w USA do lata osiągnie szczytowy poziom 4,3%, wiążąc Fedowi ręce do października (stopa na poziomie 4% do końca 2025 r. i 2,75% do połowy 2026 r.).

- USA: zakładamy, iż recesja pozostanie łagodna (skumulowany spadek o -0,5% w okresie I-III kw), ze słabym wzrostem o +0,8% w całym 2025 roku.

- Europa: pomimo niemieckiego bodźca fiskalnego i wyższych wydatków na obronę nie uniknie spowolnienia wzrostu ze względu na wyższe ograniczenia handlowe i słabszą gospodarkę USA. Allianz Trade obniża prognozy strefy Euro do +0,8% w 2025 roku i +1,5% w 2026 roku. EBC prawdopodobnie obniży stopy procentowe do 1,5%, -50 pb więcej niż można było wcześniej oczekiwać.

- Chiny zamierzają wzmocnić wsparcie polityczne za pomocą co najmniej 800 mld RMB dodatkowych bodźców fiskalnych (tj. 0,6% PKB), co powinno utrzymać wzrost na powierzchni (+4,6% w 2025 r., +4,2% w 2026 r.).

Rynki finansowe W obliczu zbliżającej się recesji w Stanach Zjednoczonych rentowności obligacji skarbowych i rynki akcji zareagowały silnie i będą nadal spadać.

- Rynki kapitałowe zaczęły wyceniać recesję, a światowe indeksy giełdowe spadły o około 2-6% pierwszego dnia – nawet jeśli rzeczywista recesja spowodowałaby spadek akcji o co najmniej 10 punktów procentowych więcej, a spready kredytowe musiałyby się jeszcze bardziej rozszerzyć.

- USD spadł o 1,8% stosunku do EUR i większości innych walut pierwszego dnia, co w połączeniu z reakcją rynku akcji pokazuje, że rynki oczekują, że amerykańskie firmy najbardziej ucierpią z powodu Dnia Wyzwolenia.

- Rentowności obligacji skarbowych również spadły, ponieważ obawy o recesję przeważyły nad ryzykiem inflacyjnym. Biorąc pod uwagę, że recesja w USA jest obecnie naszym scenariuszem bazowym, a końcowe stopy procentowe EBC i Fed są niższe niż obecne wyceny rynkowe, rentowności obligacji skarbowych i indeksy giełdowe mogą dalej spadać.

- Trudno jednak przewidzieć dokładny scenariusz spadków w czasie, ponieważ zmienność pozostaje wysoka w związku z nadchodzącymi umowami handlowymi i kontr-taryfami.

Dzień Wyzwolenia to tymczasowa pełnoprawna wojna handlowa?

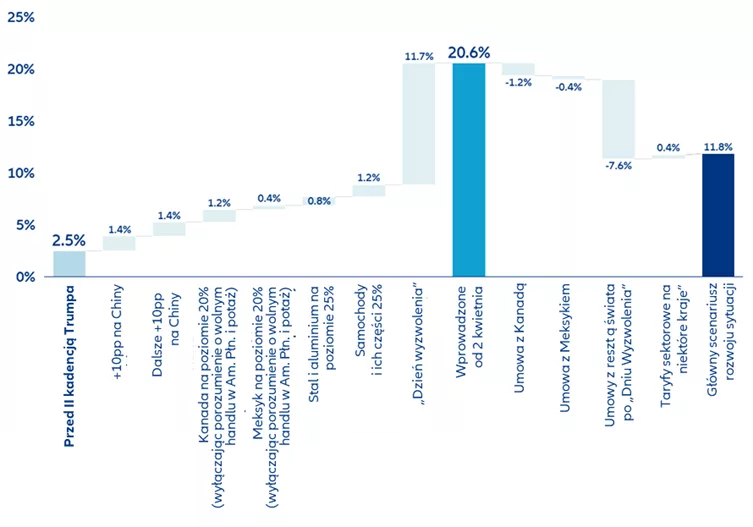

2 kwietnia prezydent USA Donald Trump ogłosił „wzajemne” cła, które przekroczyły oczekiwania, a produkty importowane z Chin mają zostać opodatkowane w oszałamiającej wysokości 59%. Zapowiedzi z okazji Dnia Wyzwolenia obejmowały uniwersalną minimalną taryfę w wysokości 10%, która weszła w życie 5 kwietnia o godzinie 12:01 czasu EDT.1 Prezydent Trump zdecydował się również na nałożenie zindywidualizowanej wzajemnej wyższej taryfy celnej na ponad 50 krajów, z którymi USA mają największe deficyty handlowe2 i które odpowiadają 98% deficytu handlowego USA w zakresie towarów (wykres 1).

Wykres 1: Amerykańska globalna taryfa importowa (średnia ważona wg. obrotów handlowych)

Źródło: Allianz Research (Dział Analiz Ekonomicznych Allianz Trade)

UE będzie musiała stawić czoła dodatkowym taryfom w wysokości 20 punktów procentowych, co spowoduje, że łączna średnia amerykańska taryfa celna na towary importowane z UE wyniesie 13,3% (wykres 2) po uwzględnieniu wyłączeń sektorowych (np. półprzewodniki, farmaceutyki, miedź, minerały). Pięć najbardziej na chwilę obecną dotkniętych nowymi taryfami krajów to Wietnam (+40,4 punktu procentowego do 44,5%), Tajlandia (+29,4 punktu procentowego do 30,2%), Indonezja (+28,1 punktu procentowego do 33,3%), Tajwan (+26,4 punktu procentowego do 28,3%) i Chiny (+26,3 punktu procentowego do 59,3%). Najmniejszy ich wpływ odczuje Ekwador (+5,6 punktu procentowego do 6,2%), Wielka Brytania (+5,6 punktu procentowego do 9,3%), Singapur (+4,9 punktu procentowego do 5,4%), Zjednoczone Emiraty Arabskie (+4,9 punktu procentowego do 7,2%) i Arabia Saudyjska (+3,4 punktu procentowego do 4%). Wszystkie te podwyżki ceł spowodują, że globalna stawka ceł importowych USA wyniesie 20,6% (wykres 1). W naszym scenariuszu bazowym zakładamy, że może ona spaść do 11,8% do IV kwartału 2025 r., biorąc pod uwagę dwustronne umowy, które częściowo zmniejszyłyby podwyżki ceł z Dnia Wyzwolenia, podczas gdy sektory niektórych z krajów będą jeszcze objęte podwyżkami ceł, które jak na razie zostały wyłączone w Dniu Wyzwolenia (np. farmaceutyki z Chin i Indii itp.)

Wykres 2: Zmiana taryfy celnej dla największych gospodarek eksportujących do USA

Źródło: Allianz Research (Dział Analiz Ekonomicznych Allianz Trade)

Posunięcia te podniosą efektywną stawkę celną ważoną wg. wartości importu do 20,6%, poziomu ostatnio obserwowanego w latach 90-tych XIX wieku (w porównaniu do 9% wcześniej) i mogą popchnąć światowy handel w strefę recesji. Szacujemy, że globalne straty w eksporcie osiągną 440 mld USD w 2025 r. i 354 mld USD w 2026 r. Oczekiwana jest recesji w globalnym handlu towarami w ujęciu ilościowym (-0,5% w 2025 r.), podczas gdy całkowity handel towarami i usługami powinien wzrosnąć o +1% w 2025 r. (-1,4 pp) i +1,3% w 2026 r. (-1,1 pp), w ujęciu ilościowym, w porównaniu z blisko +3% oczekiwanego wzrostu jeszcze w IV kwartale 2024 r.

Chiny jako główny dostawca do USA narażone są w 2025 r. na straty eksportowe w wysokości 164 mld USD co odpowiada 0,8% całkowitego PKB. Największe straty spodziewane są w sektorze komputerów i telekomunikacji (25 mld USD), a następnie maszyn i urządzeń (22,6 mld USD) oraz sprzętu AGD (20,1 mld USD). Inne istotne zagrożone chińskie sektory to tekstylia, odzież, obuwie (15,6 mld USD), elektronika (10,8 mld USD) oraz chemikalia, tworzywa sztuczne i guma (9,8 mld USD).

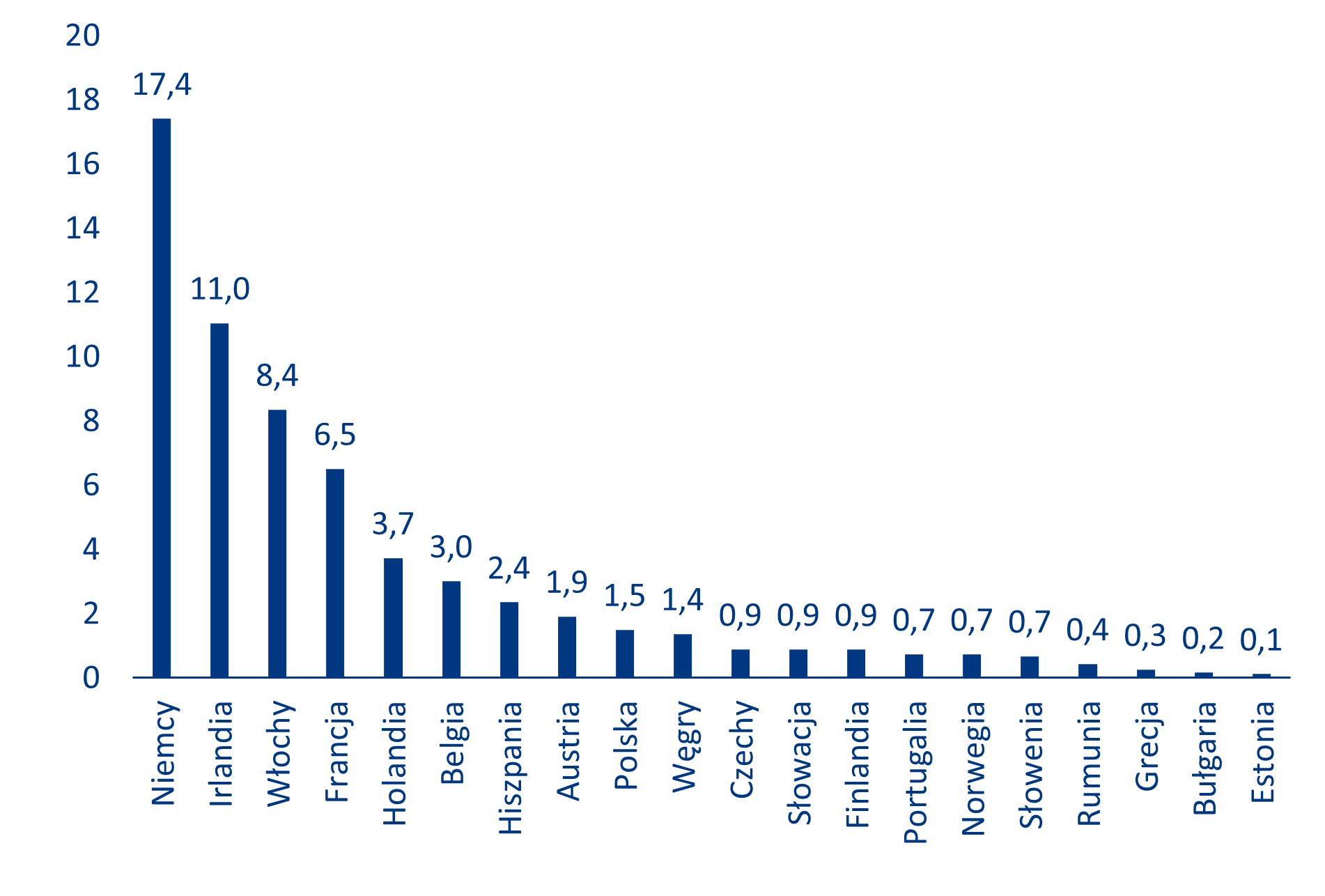

Następna w kolejce jest UE, ze stratami eksportowymi szacowanymi na 62 mld USD, a w ramach bloku najbardziej narażone są Niemcy, z potencjalnymi stratami w eksporcie wynoszącymi 17 mld USD. Nie jest zaskoczeniem, że straty w eksporcie koncentrowałyby się na dostawcach maszyn i innego sprzętu (3,1 mld USD) oraz producentach samochodów (2,6 mld USD).

Drugim krajem najbardziej narażonym po Chinach na skutki ceł jest Wietnam. W Wietnamie sektory, które mogą ponieść największe straty, to tekstylia, odzież i obuwie (6,5 mld USD), a następnie komputery i telekomunikacja (5,7 mld USD) oraz maszyny i urządzenia (3,8 mld USD). Tajwan, Korea Południowa i Japonia są następne w kolejce, każde z potencjalnymi maksymalnymi stratami eksportowymi w wysokości 22 mld USD. W przypadku Tajwanu sam sektor komputerów i telekomunikacji odpowiada za 5,8 mld USD potencjalnych strat, podczas gdy elektronika (z wyłączeniem półprzewodników) odpowiada za 2,5 mld USD, a maszyny i urządzenia dodają 2 mld USD. Główne straty eksportowe Korei Południowej dotyczą przede wszystkim produkcji samochodów (5,8 mld USD), maszyn i urządzeń (2,8 mld USD) oraz elektroniki (1,6 mld USD). Straty eksportowe Japonii będą odczuwalne głównie przez producentów motoryzacyjnych (6,9 mld USD), maszyn i urządzeń (5,1 mld USD) oraz dostawców części samochodowych (1,2 mld USD).

Ogólnie rzecz biorąc, Allianz Trade spodziewa się, że kontynuowane będzie zjawisko przekierowywania eksportu i prawdopodobne jest pojawienie się nowych centrów handlowych, zwłaszcza w Ameryce Łacińskiej i na Bliskim Wschodzie. Azja Południowo-Wschodnia w dłuższej perspektywie pozostanie atrakcyjna, jeśli kraje regionu zdołają zawrzeć umowy z USA i zdeprecjonować swoje waluty, aby zrekompensować część podwyżek ceł. Allianz Trade spodziewa się, że do końca roku zostaną podpisane pewne dwustronne umowy, dzięki którym średnia amerykańska taryfa importowa spadłaby do 11,8% w IV kwartale 2025 r., choć nadal byłby to najwyższy poziom od lat 40. ubiegłego wieku.

Wykres 3: 50 największych importów/eksportów USA według kraju/sektora (z wyłączeniem produktów farmaceutycznych i półprzewodników w przypadku importu)

|

Kraj |

Sektor |

Eksport do/z USA w mld USD |

Maksymalne straty eksportowe w scenariuszu bazowym |

| Chiny |

Komputery i telekomunikacja |

70.2 |

25.0 |

| Chiny |

Maszyny i urządzenia |

63.5 |

22.6 |

| Chiny |

Sprzęt gospodarstwa domowego – urządzenia domowe |

56.6 |

20.1 |

| Chiny |

Tekstylia – odzież i obuwie |

43.8 |

15.6 |

| Chiny |

Elektronika |

30.3 |

10.8 |

| Chiny |

Chemikalia – Tworzywa sztuczne i guma |

27.4 |

9.8 |

| USA |

Agrifood – Rolnictwo i hodowla |

22.3 |

8.8 |

| Kanada |

Energia – Działalność związana z wydobyciem ropy naftowej i gazu |

126.6 |

8.1 |

| USA |

Energia – Ropa i gaz |

19.3 |

7.6 |

| Japonia |

Producenci samochodów |

47.4 |

6.9 |

| Chiny |

Tekstylia – Tekstylia |

18.8 |

6.7 |

| Wietnam |

Tekstylia – odzież i obuwie |

24.8 |

6.5 |

| USA |

Farmaceutyki |

15.6 |

6.1 |

| Tajwan |

Komputery i telekomunikacja |

31.9 |

5.8 |

| Chiny |

Sprzęt gospodarstwa domowego – Inne |

16.3 |

5.8 |

| Republika Korei |

Producenci samochodów |

34.8 |

5.8 |

| Wietnam |

Komputery i telekomunikacja |

21.5 |

5.7 |

| USA |

Maszyny i urządzenia |

14.1 |

5.6 |

| Chiny |

Dostawcy motoryzacyjni |

14.6 |

5.2 |

| Chiny |

Metale – obróbka metali i inżynieria |

14.4 |

5.1 |

| Japonia |

Maszyny i urządzenia |

34.7 |

5.1 |

| Chiny |

Budownictwo – Materiały budowlane |

11.1 |

3.9 |

| Chiny |

Producenci samochodów |

10.9 |

3.9 |

| Wietnam |

Maszyny i urządzenia |

14.3 |

3.8 |

| USA |

Elektronika |

8.8 |

3.5 |

| Wietnam |

Sprzęt gospodarstwa domowego – urządzenia domowe |

12.9 |

3.4 |

| USA |

Chemikalia – Tworzywa sztuczne i guma |

8.5 |

3.4 |

| Kanada |

Producenci samochodów |

50.2 |

3.2 |

| Niemcy |

Maszyny i urządzenia |

35.5 |

3.1 |

| USA |

Producenci samochodów |

7.5 |

3.0 |

| USA |

Chemikalia – przemysłowe i inne |

7.4 |

2.9 |

| Republika Korei |

Maszyny i urządzenia |

16.8 |

2.8 |

| USA |

Przemysł rolno-spożywczy – Produkcja żywności i napojów |

6.7 |

2.7 |

| Niemcy |

Producenci samochodów |

29.7 |

2.6 |

| Tajwan |

Elektronika |

13.4 |

2.5 |

| Kanada |

Metale – górnictwo, odlewnictwo i przetwórstwo |

37.6 |

2.4 |

| Meksyk |

Producenci samochodów |

111.4 |

2.4 |

| USA |

Metale – górnictwo, odlewnictwo i przetwórstwo |

5.8 |

2.3 |

| Kanada |

Przemysł rolno-spożywczy – Produkcja żywności i napojów |

32.6 |

2.1 |

| Tajwan |

Maszyny i urządzenia |

11.2 |

2.0 |

| Kanada |

Maszyny i urządzenia |

26.4 |

1.7 |

| Malezja |

Elektronika |

12.9 |

1.5 |

| USA |

Sprzęt gospodarstwa domowego – Inne |

3.8 |

1.5 |

| USA |

Budownictwo – Materiały budowlane |

3.7 |

1.5 |

| Kanada |

Chemikalia – Tworzywa sztuczne i guma |

20.8 |

1.3 |

| Włochy |

Maszyny i urządzenia |

13.7 |

1.2 |

| Meksyk |

Maszyny i urządzenia |

51.5 |

1.1 |

| USA |

Papier – produkcja |

2.4 |

0.9 |

| Kanada |

Budownictwo – Materiały budowlane |

14.3 |

0.9 |

| USA |

Komputery i telekomunikacja |

2.3 |

0.9 |

Źródło: Allianz Research (Dział Analiz Ekonomicznych Allianz Trade)

Wykres 4: Maksymalne straty eksportowe w scenariuszu bazowym (mld USD), 20 największych krajów UE

Źródło: Allianz Research (Dział Analiz Ekonomicznych Allianz Trade)

Na chwilę obecną Europa nie ogłosiła jeszcze żadnych dodatkowych środków odwetowych w stosunku do tych opublikowanych 11 marca[1] . Jednak odwet ze strony UE na cały amerykański import z wyłączeniem LNG oznaczałby dla USA straty w eksporcie szacowane na 26 mld USD. Najbardziej zagrożonym sektorem w USA jest sektor farmaceutyczny, z eksportem o wartości 61,4 mld USD i potencjalną maksymalną stratą eksportową w wysokości 7,54 mld USD. Maszyny i urządzenia, z eksportem o wartości 27,1 mld USD, są narażone na potencjalną stratę eksportową w wysokości 3,3 mld USD. Z eksportem o łącznej wartości 16 mld USD i potencjalną maksymalną stratą eksportową w wysokości 1,96 mld USD, sektor chemikaliów, tworzyw sztucznych i gumy byłby trzecim najbardziej dotkniętym przez działania odwetowe UE.

Zamiast tego Chiny ogłosiły +34pp dodatkowe cła na cały import z USA, obowiązujące od 10 kwietnia. Opłaty te spowodują roczne straty eksportowe w wysokości 64 mld USD, powodując spadek importu do USA o -0,2 pp rocznie. Oczekuje się, że wpływ ten będzie najbardziej znaczący dla amerykańskiego sektora rolnego, w szczególności dla eksporterów soi, pszenicy i kukurydzy, a także dla amerykańskiego przemysłu farmaceutycznego i energetycznego. Szacujemy, że sektor rolno-spożywczy może ponieść straty eksportowe w wysokości około 22,3 mld USD, a przemysł naftowo-gazowy do 19,3 mld USD, podczas gdy farmacja oraz maszyny i urządzenia mogą stracić odpowiednio 15,6 mld USD i 14,1 mld USD (patrz wykres 3). Oprócz podwyżki ceł, chińskie Ministerstwo Handlu ogłosiło również działania odwetowe w postaci środków pozataryfowych, w tym zakaz eksportu siedmiu minerałów ziem rzadkich wykorzystywanych w produktach zaawansowanych technologicznie. Działania odwetowe obejmują również dodanie 11 amerykańskich firm do listy „niewiarygodnych podmiotów”, w tym kilku producentów dronów, uniemożliwiając im prowadzenie działalności gospodarczej w Chinach. Wreszcie, ministerstwo ogłosiło również nowe dochodzenia w USA dotyczące sprzętu do obrazowania medycznego.

Większość krajów Azji Południowo-Wschodniej i Wschodniej nie podjęła jak dotąd działań odwetowych, zamiast tego ogłaszając gotowość do negocjacji i deklarując albo niższe taryfy, albo zwiększenie importu z USA. Niektóre kraje już wcześniej obniżyły cła na import z USA. Izrael należy do drugiej kategorii, obniżając cła na cały import z USA do zera zaledwie kilka dni wcześniej. Zgodnie z zapowiedziami z okazji Dnia Wyzwolenia, będzie on musiał stawić czoła wzrostowi ceł o +17 punktów procentowych. Wraz z Izraelem, Indie były najbardziej aktywne w oferowaniu Białemu Domowi porozumienia. Wcześniej w marcu Indie obniżyły już cła na niektóre towary importowane z USA, takie jak wysokiej klasy motocykle i bourbon, a także zrezygnowały z podatku od usług cyfrowych. Teraz, w obliczu taryfy +27%, Indie zasugerowały obniżenie ceł na inne towary o wartości 23 mld USD, chcąc osiągnąć porozumienie handlowe z USA do jesieni 2025 roku. Ministerstwo Handlu Tajlandii poinformowało o planach zwiększenia importu amerykańskich produktów, w tym towarów rolnych, takich jak kukurydza i soja, a także produktów energetycznych, takich jak ropa naftowa i gaz ziemny. Ponadto trwają dyskusje na temat obniżenia ceł na określone towary z USA, aby pomóc zrównoważyć stosunki handlowe. Wietnam aktywnie obniżył cła importowe na kilka amerykańskich produktów w dniu 26 marca, aby złagodzić potencjalne napięcia handlowe, w tym na skroplony gaz ziemny (LNG) i samochody. Ponadto Wietnam zatwierdził dostępność usługi Starlink, co ma na celu wzmocnienie więzi gospodarczych z USA.

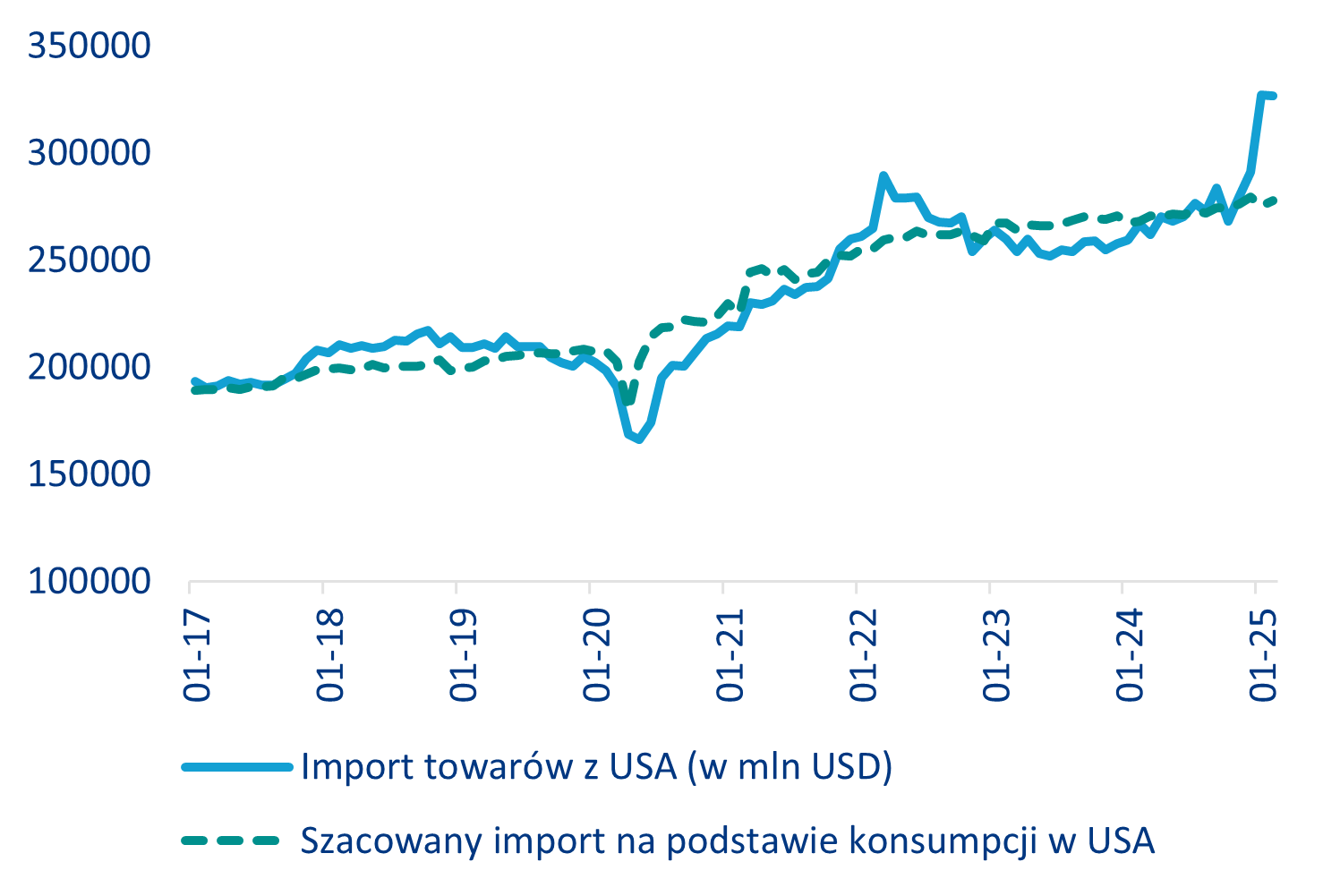

Amerykańskie przedsiębiorstwa powinny poradzić sobie w ciągu najbliższych kilku miesięcy dzięki ogólnie solidnym bilansom i zapasom, wystarczającym na około sześć miesięcy popytu konsumpcyjnego. Allianz Trade spodziewa się jednak, że około dwie trzecie z nich przeniesie koszty zwiększonych ceł na konsumentów i klientów, choć będzie się to różnić w zależności od sektora. Firmy zastosowały już kilka strategii mających na celu złagodzenie skutków finansowych ceł, w tym import z wyprzedzeniem, badanie alternatywnych opcji zaopatrzenia i sprzedaż produktów bez niektórych komponentów lub z tańszymi materiałami w celu zmniejszenia wpływu ceł. Amerykańskie porty odnotowały gwałtowny wzrost wolumenu ładunków, a nasze szacunki sugerują, że przedsiębiorstwa zgromadziły w grudniu, styczniu i lutym zapasy wystarczające do zaspokojenia około sześciomiesięcznego popytu konsumpcyjnego (wykres 5). Co więcej, kilka firm ogłosiło już inwestycje o łącznej wartości blisko 1 bln USD w celu (re)lokalizacji produkcji w USA, aby złagodzić ekspozycję na cła, pomimo potencjalnych wyzwań, takich jak wyższe koszty pracy3. Niemniej jednak, około dwie trzecie firm prawdopodobnie przeniesie wyższe koszty wynikające z ceł na konsumentów. Firmy z silną rozpoznawalnością marki i pozycją rynkową, takie jak marki luksusowe lub niektóre firmy technologiczne, są lepiej przygotowane, aby to zrobić bez znaczącej utraty udziału w rynku, podczas gdy firmy z sektorów o niskich marżach, m.in. handlu detalicznego, nie będą miały wyboru.

Wykres 5: Import USA znacznie wyższy niż było to uzasadnione

Źródła: LSEG Workspace, Allianz Research

Aktualnie Allianz Trade spodziewa się, że gospodarka USA spadnie do III kwartału 2025r. doświadczy recesji, a w całym roku wzrostu PKB szacujemy na słabe o +0,8%. Oczekiwać można, że PKB skurczy się (nieznacznie) już w I kwartale 2025r., ale tłumaczy się to raczej ujemnym wkładem handlu netto niż słabnącym popytem krajowym. Allianz Trade prognozuje jednak, że PKB w II i III kwartale odnotuje ujemny wzrost w związku ze spadkiem wydatków konsumpcyjnych i inwestycyjnych. Szacujemy, że od I do III kwartału PKB spadnie łącznie o -0,5%. Zwiększone dotacje dla przemysłu i wydatki fiskalne – finansowane z nowych wpływów z ceł – powinny zapobiec głębszej recesji, choć negatywne skutki majątkowe i przedłużająca się wysoka niepewność mogą spotęgować spowolnienie. Czas, w którym nowe dotacje przemysłowe zostaną skutecznie wypłacone, jest niepewny. Prawdopodobnie pojawią się one w drugiej połowie 2025 roku, co oznacza, że będą wspierać aktywność w drugiej połowie roku i w 2026 roku. Aktywność w 2026 r. będzie dodatkowo wspierana przez obniżki podatków, poluzowanie polityki pieniężnej przez Fed i zniesienie niektórych ceł na partnerów zagranicznych. Zakładamy wzrost PKB USA o 2,3% w 2026 roku.

Ale Fed będzie musiał poczekać z udzieleniem wsparcie z powodu gwałtownie rosnącej inflacji do października. Wg. naszych wyliczeń inflacja w USA osiągnie do lata szczyt blisko +4,5%, napędzana przez ceny towarów i żywności. Inflacja powinna ostatecznie spaść, gdy słaby popyt zacznie obniżać ceny i wzrost płac. W ujęciu średniorocznym widzimy inflację CPI na poziomie 3,8% w 2025 r. i 1,8% w 2026 r. Fed przyjrzy się skokowi inflacji wywołanemu przez cła: zbyt szybkie poluzowanie groziłoby wywołaniem spirali płacowo-cenowej w środowisku już wysokiej inflacji i wczesnych oznak osłabienia oczekiwań inflacyjnych przez gospodarstwa domowe. Do października Fed zacznie ciąć i przyspieszać do 2026 roku. Widzimy stopę funduszy Fed (górna granica) na poziomie 4% pod koniec 2025 r. i 2,75% pod koniec 2026 r.

Europa ucierpi mniej, ale pomimo niemieckiego bodźca fiskalnego i wyższych wydatków na obronę nie uniknie spowolnienia wzrostu z powodu większych ograniczeń handlowych i słabości gospodarki USA. W 2024 r. strefa euro wyeksportowała do USA towary o wartości 531 mld euro, co odpowiada 3,5% PKB strefy euro, co czyni ją zdecydowanie najważniejszym partnerem handlowym. Ponieważ towary te staną się teraz znacznie droższe w USA z powodu ceł, popyt z pewnością spadnie, co negatywnie wpłynie na wzrost PKB w strefie euro. Bodziec fiskalny z Niemiec i wyższe wydatki na obronność w całej Europie mogą tylko częściowo to zrekompensować. Warto zauważyć, że Niemcy również najbardziej ucierpią z powodu amerykańskich ceł, ponieważ są największym krajem eksportowym w Europie. Biorąc pod uwagę wyższe niż oczekiwano cła, Allianz Trade obniżył prognozy wzrostu PKB dla strefy euro o -0,3 punktu procentowego do+ 0,8% w 2025 r. i o -0,1 punktu procentowego do+ 1,5% w 2026 roku. Ryzyko inflacyjne jest również przechylone w dół, ponieważ niższy popyt ze strony USA i globalne nadwyżki mocy produkcyjnych w pozostałej części świata, a także niższe ceny energii będą miały negatywny wpływ na ceny towarów krajowych i importowanych (z wyjątkiem USA, gdzie spodziewamy się kontr-taryf ze strony UE). W związku z tym Allianz Trade obniżył prognozę inflacji o -0,2pp i -0,1pp do 1,9% zarówno w 2025 jak i 2026 roku. Ponieważ produkcja gospodarcza pozostanie poniżej potencjału i pojawią się zagrożenia dla inflacji, spodziewamy się, że EBC obniży swoją stopę procentową poniżej poziomu neutralnego do 1,5% do końca 2025 r. (50 pb mniej niż w pierwotnej prognozie).

Chiny będą dalej zwiększać wsparcie polityczne (co najmniej 800 mld RMB dodatkowych bodźców fiskalnych), aby zrekompensować wyższe niż oczekiwano podwyżki ceł. Na razie Allianz Trade utrzymuje prognozy wzrostu PKB dla Chin na poziomie +4,6% w 2025 r. i +4,2% w 2026 r. w oparciu o: lepsze niż oczekiwano dane o aktywności gospodarczej w I kwartale, oczekiwania dalszego łagodzenia polityki i możliwość bardzo częściowego złagodzenia wyższych ceł słabszym CNY. Przed Dniem Wyzwolenia ryzyko dla naszej prognozy wzrostu PKB w 2025 r. było prawdopodobnie większe: pomimo wciąż słabych fundamentów, dane o aktywności gospodarczej zaskoczyły pozytywnie na przełomie roku, a impuls kredytowy odradzał się dzięki złagodzeniu polityki i oznakom wzrostu zaufania w sektorze prywatnym. Duży pakiet fiskalny (2,9 bln RMB) został już ogłoszony na początku marca, aby wesprzeć oficjalny cel wzrostu PKB utrzymany na poziomie „około 5%”, ale uważamy, że pozostawiono otwarte drzwi do dalszego zwiększania wsparcia politycznego, jeśli będą tego wymagać przeciwności gospodarcze. Szacujemy, że będzie prawdopodobnie potrzebne około 800 mld RMB w postaci dodatkowych bodźców fiskalnych, aby złagodzić wpływ wyższych stawek celnych ze strony USA na wzrost PKB (obecnie na poziomie prawie 60% i potencjalnie około 45% po zawarciu porozumienia, w porównaniu z 25% w naszym pierwotnym scenariuszu ograniczonej wojny handlowej). Wreszcie, innym możliwym narzędziem łagodzącym dla chińskich decydentów jest zezwolenie na deprecjację CNY. Dla Chin kontynentalnych lądzie został ustalony o 0,14% słabiej w stosunku do USD w dniu 3 kwietnia, co stanowi największą dzienną korektę od grudnia), nadal uważamy, że znaczące osłabienie CNY nie jest preferowaną opcją chińskich decydentów, ponieważ może to również osłabić zaufanie wewnętrzne.

W scenariuszu pesymistycznym, gdyby USA utrzymały średnią taryfę importową na poziomie 20,6% do końca 2026 r., recesja w USA przedłużyłaby się do początku 2026 roku. Przewidujemy, że w tym scenariuszu wzrost PKB USA znacznie spowolni do +0,4% w 2025 r. i +1,5% w 2026 r., w porównaniu z oczekiwaniami bazowymi wynoszącymi odpowiednio +0,8% i +2,3%. Spowolnienie to będzie spowodowane utrzymującymi się wysokimi cłami, które będą miały wpływ na wolumeny handlu i ekspansję gospodarczą. Szacujemy, że inflacja w USA wzrośnie jeszcze bardziej w scenariuszu pesymistycznym, osiągając 4,2% w 2025 r. i 2% w 2026 r., co sugeruje utrzymującą się presję cenową pomimo słabszego wzrostu. Wzrost PKB w Chinach spadłby tymczasem do 4,5% w 2025 r. i 3,8% w 2026 r., w porównaniu z prognozami bazowymi na poziomie odpowiednio +4,6% i +4,2%, ponieważ bodźce polityczne starałyby się zrekompensować przedłużający się wysoki poziom ceł. Inflacja wzrosłaby do 0,5% w 2025 r. i 0,8% w 2026 r. w związku z ostrożnym popytem konsumpcyjnym i presją zewnętrzną. W międzyczasie strefa euro odnotowałaby umiarkowane spowolnienie wzrostu, z prognozowanym wzrostem PKB na poziomie +0,7% w 2025 r. i +1,1% w 2026 r., nieco poniżej oczekiwań bazowych wynoszących odpowiednio +0,8% i +1,5%. Inflacja w str. Euro pozostanie względnie stabilna, z niewielkim spadkiem do 1,9% w 2025 r. i 1,7% w 2026 r., co wskazuje na ograniczoną presję pomimo niepewności gospodarczej.

Rynki oczekują, że najbardziej ucierpią Stany Zjednoczone

Rentowności obligacji skarbowych spadły w USA oraz na całym świecie, co oznacza większe ryzyko recesji niż inflacji. Amerykańskie 10-letnie stopy procentowe od czasu ogłoszenia ceł spadły o ponad 15 pb do poniżej 4%, a podobne ruchy na całym świecie (np. niemieckie 10-letnie spadły poniżej 2,6%) pokazują, że ryzyko recesji przeważa nad obawami o inflację, nawet w USA. Jest to szczególnie widoczne w przypadku obligacji powiązanych z inflacją, których casus pokazał, że niższe oczekiwania inflacyjne były głównym czynnikiem spadku ich nominalnych rentowności, podczas gdy realne rentowności również spadły. W międzyczasie rynki wyceniły dalsze luzowanie polityki pieniężnej przez banki centralne i obecnie oczekują czterech cięć stóp procentowych przez Fed i trzech cięć stóp procentowych przez EBC do końca roku. Ponieważ nasze zrewidowane prognozy dotyczące stóp końcowych Fed i EBC są obecnie nieco niższe niż wyceny rynkowe, widzimy również przestrzeń do dalszego spadku rentowności 10-letnich obligacji w stosunku do obecnych poziomów. Zmienność pozostanie nadal wysoka, ponieważ Allianz Trade spodziewa się wprowadzenia wielu doraźnych środków zaradczych i umów handlowych, które sprawią, że rynki będą zajęte wyceną nowych scenariuszy.

Wyprzedaż na ryzykownych rynkach była jeszcze bardziej wyraźna, a spadkom przewodziły Stany Zjednoczone. Silna reakcja rynków akcji na całym świecie była zaskakująca, ale ostatecznie wydaje się uzasadniona, ponieważ amerykańskie cła okazały się znacznie wyższe niż oczekiwano. Pierwszego dnia japoński indeks Topix stracił -3,1%, Hang Seng -1,5%, Euro Stoxx 50 -3,6%, a S&P 500 -4,8%. Dodając do tego ruchy walutowe, przy największym osłabieniu dolara amerykańskiego na całym świecie, jest bardziej niż oczywiste, że rynki najbardziej karzą amerykańskie spółki (dolar stracił -1,8% w stosunku do euro i 1,6% w ujęciu ważonym handlem w stosunku do koszyka walut pierwszego dnia). Ponieważ obecnie w naszym scenariuszu bazowym przewidujemy recesję w Stanach Zjednoczonych, (amerykańskie) akcje mogą jeszcze bardziej stracić na wartości. Historyczna średnia spadkowa recesji dla indeksu S&P 500 wynosiła około 25% (z czego 8,6% pochodziło z zysków, a 16,4% z korekty wyceny wskaźnika PE). Uważamy, że inwestorzy do pewnego stopnia oswoją obecną niepewność, ale mimo to widzimy dodatkowe tymczasowe ryzyko spadku o około 9% dla S&P 500, zbliżając się do poziomu 5000. Do końca roku widzimy pole do rozsądnego wzrostu z obecnych poziomów w miarę rozpoczęcia negocjacji taryfowych, uniknięcia poważnej recesji zysków i ponownej normalizacji nastrojów (np. z VIX powyżej średniej 28). W międzyczasie Dzień Wyzwolenia wpłynął również na rynki kredytowe, co było widoczne w spreadach CDS, które wzrosły o 7 pb (5 pb) dla ratingów inwestycyjnych w USA (w Europie) i 27 pb (19 pb) dla obligacji wysokomarżowych.

Spready na rynkach wschodzących wzrosły, szczególnie w Azji. Chociaż rozwijające się kraje azjatyckie poniosą wyższy ciężar wyższych niż oczekiwano ceł (20 z 56 wymienionych krajów), zwłaszcza Chiny i Wietnam, rynki wschodzące wykazały ogólnie większą odporność w porównaniu z amerykańskimi instrumentami finansowymi w okresie poprzedzającym ogłoszenie. Odporność tę odzwierciedla spread globalnego indeksu obligacji rynków wschodzących (EMBIG), który poszerzył się o 17 pb, podczas gdy spready amerykańskich przedsiębiorstw poszerzyły się o 30 pb po skorygowaniu o jakość kredytów. Wskazuje to, że rynki wschodzące zdołały utrzymać względnie stabilne perspektywy pomimo presji zewnętrznej.

Utrzymująca się niepewność prawdopodobnie ograniczy skalę wyjść z inwestycji na niepublicznym rynku kapitałowym (private equity) i zwiększy skrupulatność monitorowania prywatnego zadłużenia. Taryfy prawdopodobnie wpłyną na możliwość wyjścia z inwestycji private equity poprzez ograniczenie płynności rynku i osłabienie zaufania inwestorów, a także wprowadzenie dodatkowych kosztów i niepewności, co utrudni firmom osiągnięcie korzystnych wycen podczas wyjść z inwestycji (tj. IPO lub sprzedaż wtórna). Niepewność ta skutecznie ograniczy działalność związaną z wyjściem z inwestycji, ograniczając zdolność firm private equity do realizacji zwrotów z inwestycji. Oczekiwane przyspieszenie obniżek stóp procentowych przez Fed w drugiej połowie roku powinno jednak sprzyjać bardziej akomodacyjnym warunkom rynkowym, potencjalnie ożywiając nastroje inwestorów i tworząc bardziej sprzyjające środowisko dla wyjść z inwestycji na niepublicznym rynku kapitałowym. Trend ten nie będzie ograniczał się do Stanów Zjednoczonych; oczekujemy, że reakcja Europy na cła również wywoła niepewność na rynku, dodatkowo ograniczając aktywność w całym regionie. Dług prywatny również ucierpi, ponieważ potencjalna wycena recesji w USA w dalszej części roku prawdopodobnie doprowadzi do zwiększonej kontroli warunków udzielania pożyczek, gdyż pożyczkodawcy przygotowują się na możliwość wyższych wskaźników niewypłacalności, szczególnie w przypadku instrumentów o zmiennym oprocentowaniu. Jednak nawet w tym bardziej niedźwiedzim scenariuszu kredyty prywatne powinny zachować swoją względną atrakcyjność ze względu na strukturalnie niższe stopy strat i wysokie oczekiwane całkowite stopy zwrotu, które nadal stanowią przekonujący argument za utrzymaniem pozytywnego nastawienia do tej klasy aktywów. Niemniej jednak przewidujemy spowolnienie tempa (skłonności) zawierania transakcji, nawet jeśli ogólny apetyt rynku na kredyty prywatne pozostanie silny w tym niestabilnym cyklu.

[1] https://ec.europa.eu/commission/presscorner/detail/en/ip_25_740

Jak zwykle bywa w okresach większego napięcia, pierwszą reakcją uczestników rynku była wyprzedaż aktywów ryzykownych i kupno bezpiecznych. Rynki akcji ucierpiały tuż po „dniu wyzwolenia”, ponieważ inwestorzy obstawiali, że restrykcje handlowe nie tylko zaważą na wzroście w USA, ale też zaszkodzą globalnej gospodarce. Wiele głównych indeksów, w tym S&P 500, który w ubiegłym tygodniu odnotował największy jednodniowy spadek od 2020 r., spadło w pewnym momencie o ponad 10%, a wskaźnik zmienności giełdowej VIX wzrósł do najwyższego poziomu od początku pandemii.

Jak zwykle bywa w okresach większego napięcia, pierwszą reakcją uczestników rynku była wyprzedaż aktywów ryzykownych i kupno bezpiecznych. Rynki akcji ucierpiały tuż po „dniu wyzwolenia”, ponieważ inwestorzy obstawiali, że restrykcje handlowe nie tylko zaważą na wzroście w USA, ale też zaszkodzą globalnej gospodarce. Wiele głównych indeksów, w tym S&P 500, który w ubiegłym tygodniu odnotował największy jednodniowy spadek od 2020 r., spadło w pewnym momencie o ponad 10%, a wskaźnik zmienności giełdowej VIX wzrósł do najwyższego poziomu od początku pandemii.![Wykres 2: Jednodniowa zmiana S&P 500 [%] (2005 – 2025)](https://ceo.com.pl/wp-content/uploads/2025/04/2.-Jednodniowa-zmiana-SP-500-2005-–-2025-png.webp)

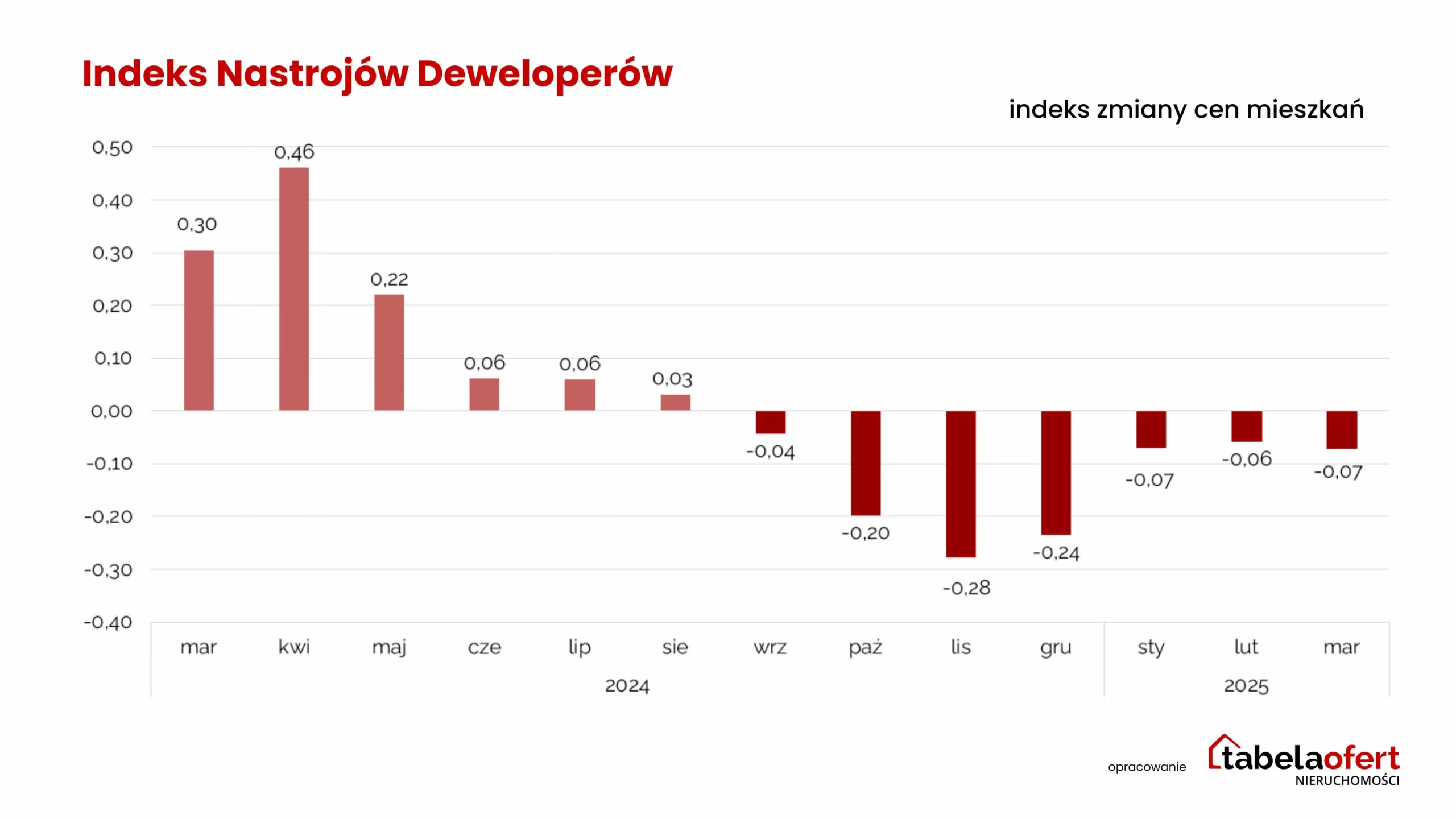

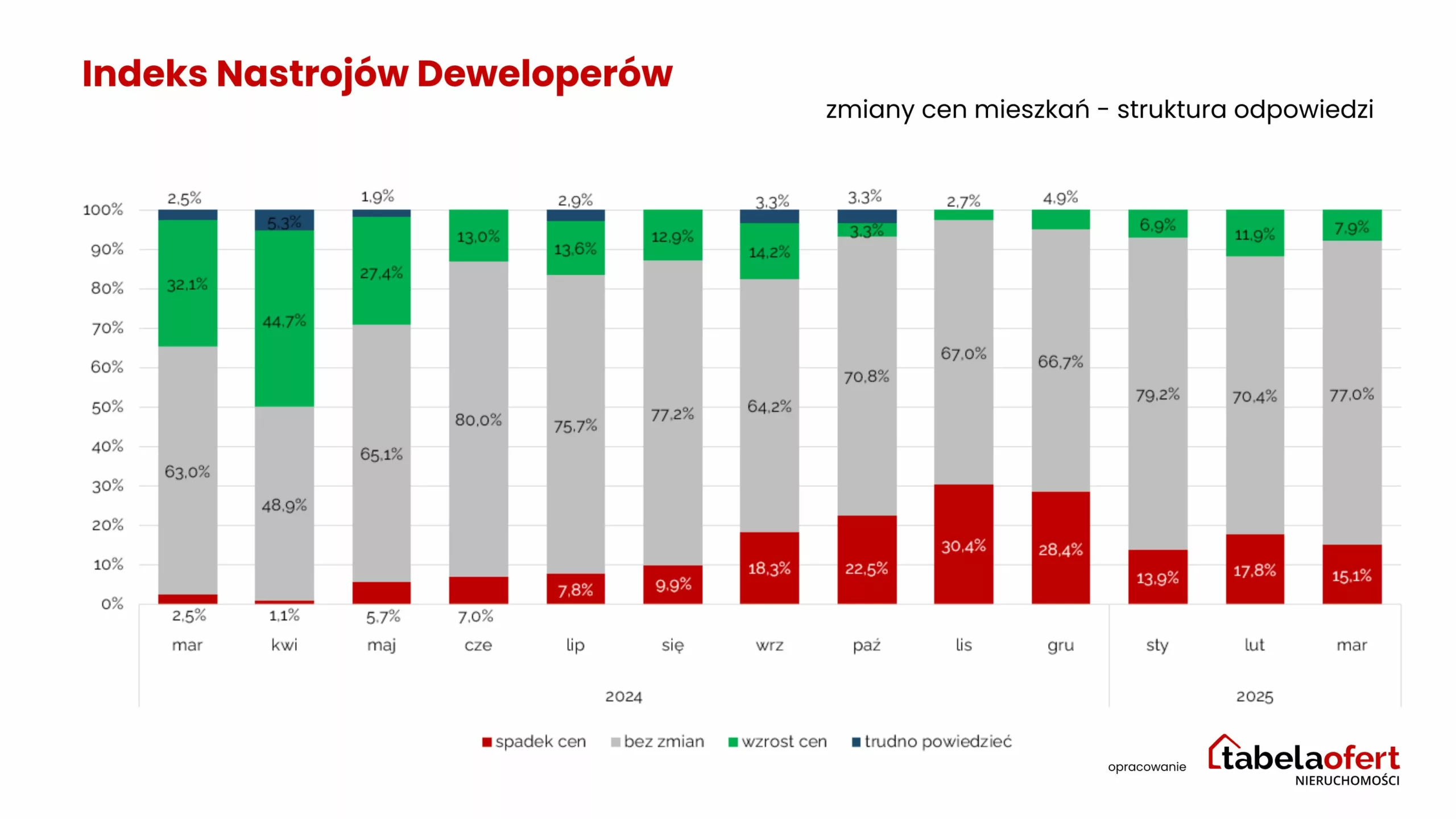

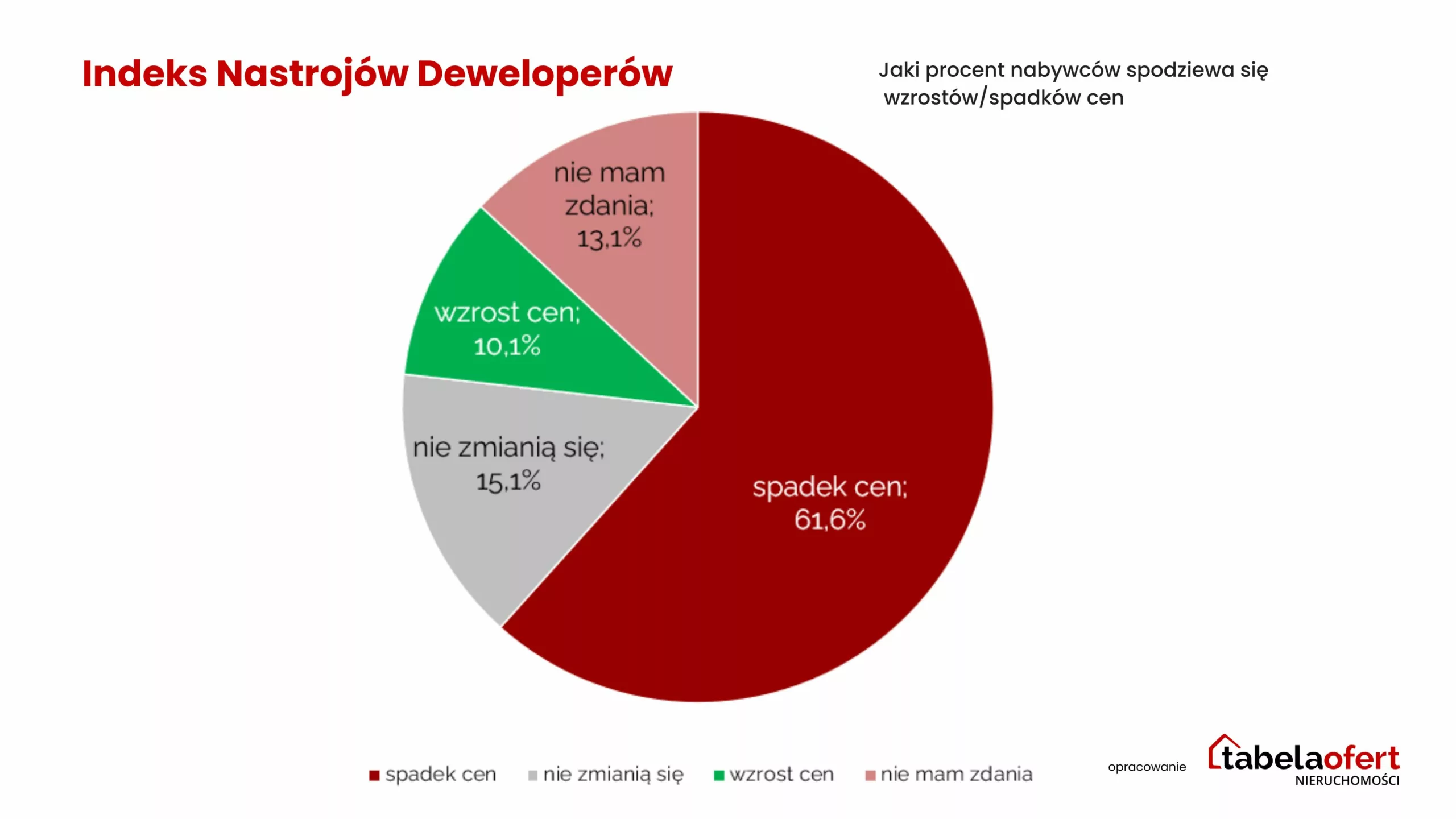

Dla wielu nabywców czekanie staje się bezpieczniejszą strategią niż podejmowanie decyzji tu i teraz.

Dla wielu nabywców czekanie staje się bezpieczniejszą strategią niż podejmowanie decyzji tu i teraz.