Studenci zarabiają w Polsce średnio 3622,91 zł na rękę. Co piąta studiująca osoba wypracuje pomiędzy trzy a cztery tysiące złotych netto. Ponad 40 proc. zarobi ponad pięć tysięcy złotych pensji. Prawie połowa studentów marzy, by za trzy lata do ich portfela wpadało aż 12 tys. złotych. Najwyższe średnie zarobki osiągają studenci we Wrocławiu, najmniej dostają ci z Krakowa – wynika z tegorocznej edycji badania „Student w pracy” przygotowanego w ramach Programu Kariera Polskiej Rady Biznesu.

Najnowsze dane (luty 2025 r.) Głównego Urzędu Statystycznego pokazują, że w polskich firmach zarabia się średnio miesięcznie 8613,14 złotych brutto. Na rękę daje to 6201 zł przy umowie o pracę. Jeśli ktoś byłby zatrudniony na umowie zlecenie, to kwota byłaby o 20 zł większa. W porównaniu z 2024 r. średnia pensja w sektorze przedsiębiorstw wzrosła o 7,9 proc.

Średnie studenckie zarobki są mocno średnie

A studenci? Zarabiają blisko 40 proc. mniej! Z danych zgromadzonych w ramach badania “Student w pracy” przeprowadzonego przez pracownię SW Research w ramach Programu Kariera Polskiej Rady Biznesu wynika, że średnie wynagrodzenie żaków w Polsce wynosi 3622,91 złotych na rękę.

Rok temu średnie wynagrodzenie netto wynosiło 3429,82 zł miesięcznie. Oznacza to wzrost rok do roku tylko o 5,6 proc.

Zespół Programu Kariera obliczył średnią na podstawie uzyskanych odpowiedzi. W badaniu studenci byli proszeni o wskazanie przedziałów, w jakich mieszczą się ich zarobki. Każdemu przedziałowi przyporządkowano średnią wartość, np. jeśli ktoś wskazał, że zarabia pomiędzy 3001 zł a 4000 zł, do obliczeń przyjmowano wartość 3500 złotych.

Najwyższe i najniższe przedziały zarobków

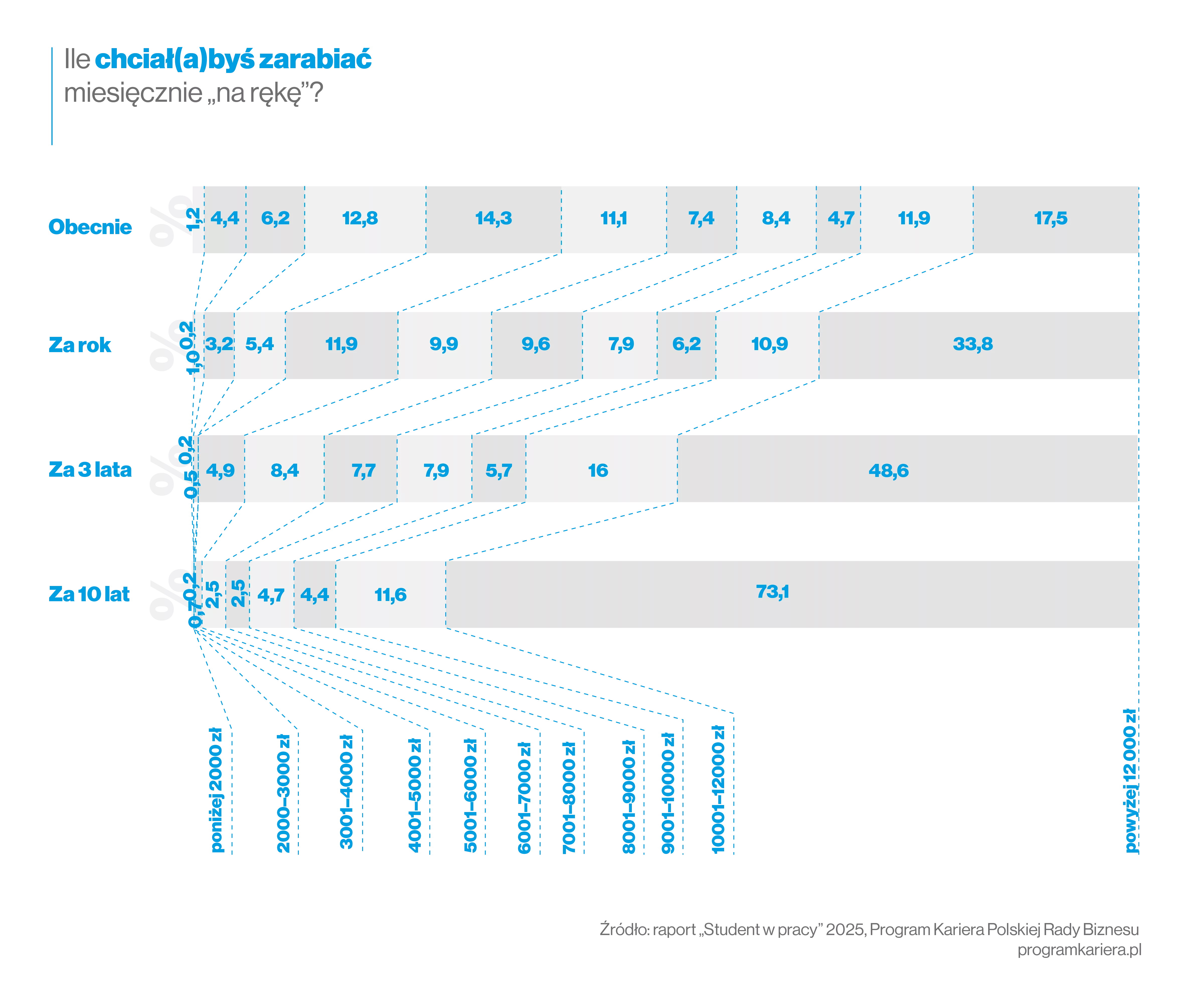

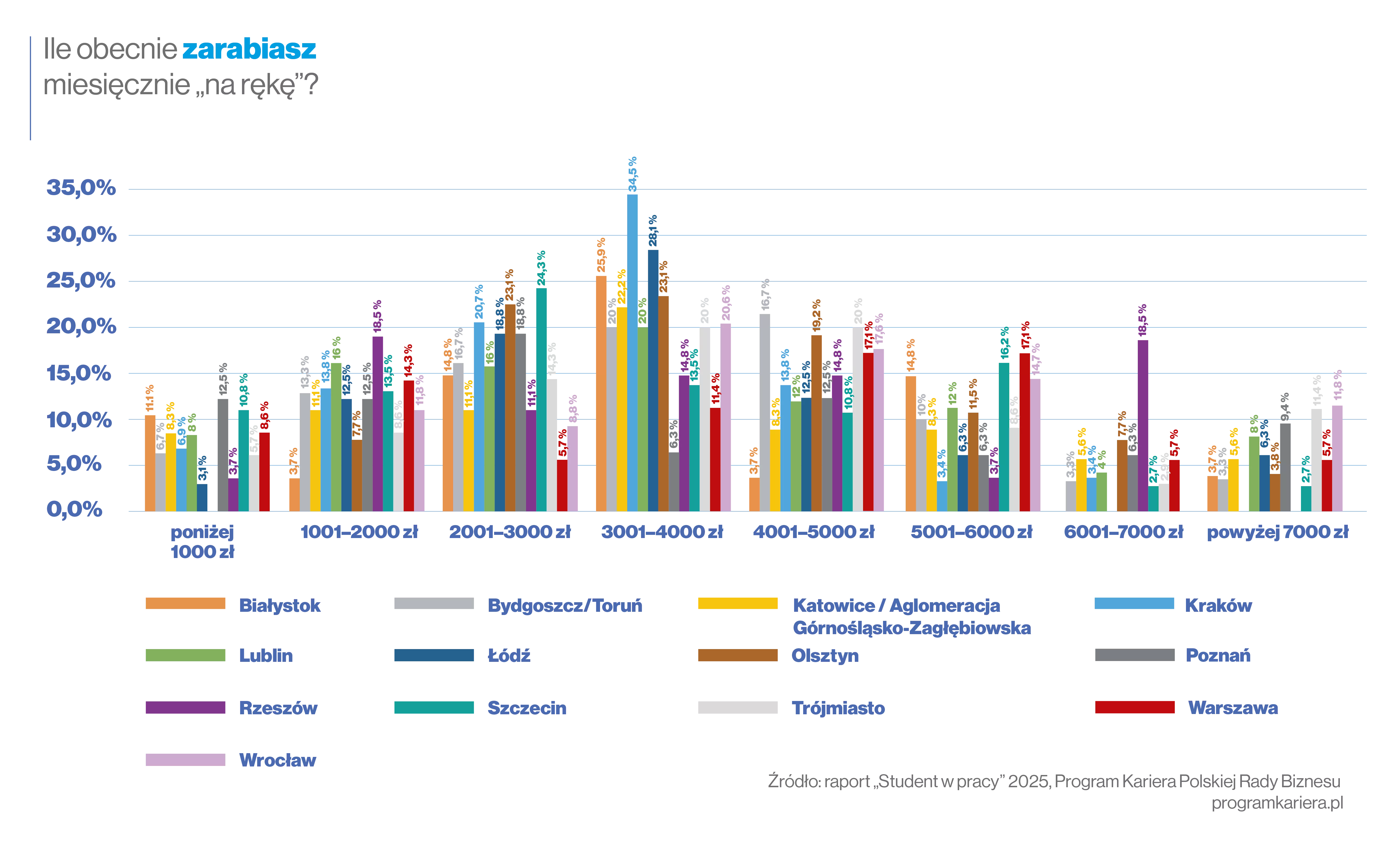

Jakich odpowiedzi udzielali studenci? Mediana ich aktualnych zarobków (czyli kwota, poniżej której zarabia połowa z nich) znajduje się w przedziale trzy a cztery tysiące złotych. Takie zarobki deklaruje co piąta osoba. Kwotę od dwóch do trzech tysięcy złotych netto obecnie zarabia 16 proc. osób, a zarobki rzędu cztery – pięć tysięcy zł deklaruje 14 proc. pracujących studentów.

W porównaniu z rokiem 2024 r. widać duży spadek liczby studentów zarabiających w przedziale pomiędzy tysiącem a dwoma tysiącami złotych (z 19,9 proc. do 12,1 proc.). Jednocześnie z 15,3 proc. do 19,8 proc. wzrósł odsetek tych, którzy za pracę dostają pomiędzy trzema a czterema tysiącami złotych. Również zwiekszyła się grupa zarabiających powyżej pięciu tysięcy złotych netto miesięcznie (z ok. 15 proc. do ponad 20 proc.).

– Badania pokazują, że studenci z roku na rok zarabiają nominalnie więcej. Jednak jest to wzrost mniejszy niż średni wzrost zarobków w firmach. Podobne zjawisko obserwowaliśmy w latach poprzednich. Nie da się więc ukryć, że ich pozycja na rynku pracy jest coraz słabsza. Dla pracodawców coraz bardziej liczą się złożone kompetencje, do nabycia których potrzebny jest czas. I właśnie do tego najlepiej wykorzystać czas studiów, żeby potem zarabiać więcej – wyjaśnia Marian Owerko.

Ekspert zwraca uwagę, że zarobki pracujących studentów nie mówią wszystkiego o stanie ich portfela. Wielu młodych ludzi otrzymuje pieniądze od rodziców oraz korzysta ze stypendiów.

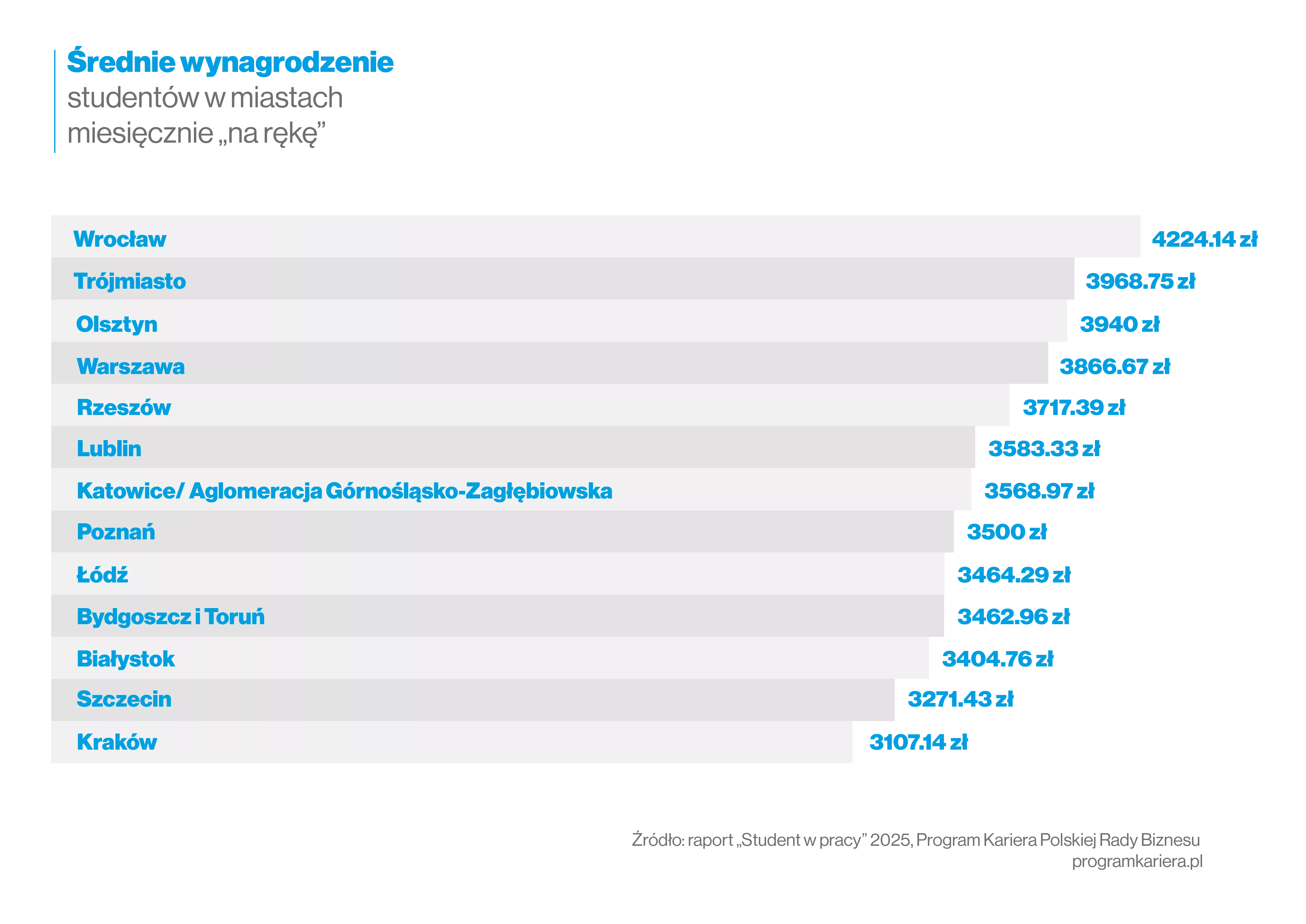

Wrocław na czele, Kraków na końcu

Posługując się tą samą metodologią, zespół Programu Kariera obliczył średnie wynagrodzenie netto za pracę, które otrzymywali studenci w polskich miastach. Najwyższą średnią miesięcznych zarobków mogli pochwalić się studenci z Wrocławia (4224,14 zł). Na drugim końcu skali znaleźli się uczęszczający na uczelnie w Krakowie – ich wynagrodzenie to tylko 3107,14 zł za miesiąc.

Bliższa analiza zarobków pokazuje, że najwyższy odsetek osób zarabiających powyżej siedmiu tysięcy złotych na rękę studiuje we Wrocławiu (11,8 proc.) i w Trójmieście (11,4 proc.). W Warszawie, zwyczajowo kojarzonej z wysokimi zarobkami, powyżej siedmiu tysięcy złotych netto za pracę otrzymuje tylko 5,7 proc. studentów. Z kolei w Krakowie i w Rzeszowie takiej odpowiedzi nie wskazał żaden respondent.

Na drugim końcu skali znalazły się Poznań, Białystok i Szczecin. W tych miastach największy procent pracujących studentów otrzymuje pensję poniżej tysiąca złotych – odpowiednio 12,5 proc., 11,1 proc. i 10,8 proc. Natomiast w Olsztynie i we Wrocławiu nie odnotowano takich odpowiedzi.

Wysokie aspiracje

A ile studenci chcieliby zarabiać? Dwa razy tyle, co obecnie! Średnia pożądanych obecnie zarobków, obliczona w analogiczny sposób, to 7643,21 zł miesięcznie na rękę. To więcej niż średnia wynagrodzenia w sektorze przedsiębiorstw.

Na obecnym etapie kariery najwięcej studentów (17,5 proc.) marzy o zarobkach powyżej 12 tysięcy złotych. Co czwarty chciałby, żeby jego wynagrodzenie wyniosło pomiędzy cztery a sześć tysięcy złotych.

Im dalej studenci patrzą w przyszłość, tym oczekują wyższych zarobków. Po roku pracy, średnie pożądane wynagrodzenie to 9082,72 zł miesięcznie, przy czym powyżej 12 tysięcy złotych chciałby otrzymywać co trzeci student. Po trzech latach oczekiwana średnia to 10 471,60 zł miesięcznie a połowa ankietowanych chciałaby dostać więcej niż 12 tysięcy złotych. W 2035 r. średnia oczekiwanego wynagrodzenia to 11 634,57 zł miesięcznie a powyżej 12 tysięcy złotych chciałoby zarabiać już blisko trzy czwarte ankietowanych.

Program Kariera – ciekawa praca i dobre zarobki

Czy studenci już teraz mogą zarabiać więcej? Takie możliwości dają dobre programy stażowe. Przykładem może być Program Kariera Polskiej Rady Biznesu. To największy multibranżowy i multikorporacyjny program płatnych staży w Polsce. Stażyści otrzymują wynagrodzenie w wysokości co najmniej 4,7 tys. zł. Są firmy i stanowiska na których można zarobić nawet 8,3 tys. zł za miesiac stażu.

W Programie Kariera blisko 45 pracodawców oferuje prawie 115 staży w 14 miastach. W tym roku po raz pierwszy staże w Programie oferują instytucje administracji publicznej: Bankowy Fundusz Gwarancyjny i Urząd Komisji Nadzoru Fiansowego.

Na stronie programkariera.pl w jednym miejscu studenci znajdują oferty płatnych praktyk w kilkunastu obszarach: od IT i programowania, przez marketing, prawo i finanse, po staże w branżach inżynierskich czy nawet psychiatrii klinicznej.

Patronaty honorowe nad 22. edycją Programu Kariera objęli Minister Nauki i Szkolnictwa Wyższego oraz Minister Rozwoju i Technologii.

Program Kariera oferuje uczestnikom holistyczne spojrzenie na rzeczywistość gospodarczą. Firmy zapewniają młodym ludziom możliwość bezpośredniej pracy z doświadczonymi osobami zarządzającymi przedsiębiorstwem lub działem. Stażyści mogą liczyć na indywidualną opiekę i dobrze zaplanowany harmonogram praktyk. Jakość staży weryfikowana jest w corocznym badaniu satysfakcji realizowanym przez zewnętrzną firmę – uczestnicy oceniają firmę, która ich zatrudniała.

– Program Kariera to szansa na zdobycie cennego doświadczenia pod okiem profesjonalistów, nawiązanie bezcennych kontaktów czy mentoring, który da prawdziwe przyspieszenie rozwoju zawodowego – mówi Marian Owerko, szef Programu Kariera, wiceprezes Polskiej Rady Biznesu.