Najpoważniejsze ryzyka mogące wywołać globalny kryzys, a jednocześnie bezpośrednio związane logistyką zaczynają się kumulować. Logistycy najbardziej obawiają się geopolityki i zakłóceń gospodarczych, ponieważ luka niepewności jest tam największa. W badaniach widać, że swoboda warunków rynkowych tężeje, kurczy się optymizm, a wielu ekspertów jest zdania, że wysoka zmienność to już nowa normalność. Planowaniu działań nie pomagają nawet najbardziej wiarygodne prognozy, ponieważ brakuje do nich spójnego zestawu założeń, a termin ich ważności jest wyjątkowo krótki.

Ryzyko nr 1: Konfrontacja geoekonomiczna

Minęło zaledwie kilka tygodni od publikacji Światowego Forum Ekonomicznego (WEF) na temat najpoważniejszych zagrożeń w 2026 r., a już na przełomie lutego i marca zaczęły się realizować dwa najniebezpieczniejsze scenariusze, które według raportu mają potencjał wywołania dotkliwego kryzysu o zasięgu globalnym. Najwięcej, bo 18% spośród 1 300 ekspertów m.in. ze świata nauki, biznesu i organizacji międzynarodowych wskazało w analizie, że czynnikiem, który może zainicjować taki kryzys jest konfrontacja geoekonomiczna. WEF definiuje ją jako wykorzystywanie lewarów ekonomicznych do przekształcenia relacji gospodarczych pomiędzy państwami za pomocą ograniczeń w przepływach handlowych towarów, usług, technologii lub wiedzy, z zamiarem ograniczenia rywali geopolitycznych, budowania samowystarczalności lub konsolidowania stref wpływów.

Ryzyko nr 2: Starcie kinetyczne

Oceniając zdarzenia mające możliwość zapoczątkowania poważnego światowego kryzysu niewiele mniej, bo 14% ekspertów stawiało w styczniu na konflikt zbrojny o charakterze międzypaństwowym. Toczący się od 28 lutego konflikt na Bliskim Wschodzie, z powodzeniem wypełnia znamiona obu zagrożeń wskazywanych przez WEF, zarówno konfrontacji geoekonomicznej jak i militarnej. Z jednej strony Iran niszczący infrastrukturę wydobywczą w Zatoce Perskiej i blokujący Cieśninę Ormuz wziął na zakładnika światową gospodarkę, z drugiej ograniczona w początkowej fazie wojna kinetyczna rozlała się już na inne kraje regionu. Skutki tych wydarzeń błyskawicznie odczuł rynek surowców, a Międzynarodowa Agencja Energii wielokrotnie podkreślała, że jesteśmy świadkami największego kryzysu energetycznego w historii.

Natychmiastowe i długotrwałe uderzenie w logistykę

Dotkliwe konsekwencje tych wydarzeń odczuł nie tylko rynek ropy i gazu, ale również światowy sektor transportowy, zarówno drogowy, morski jak i lotniczy. Szok surowcowy standardowo doprowadził do znaczących podwyżek cen frachtu, ubezpieczeń i paliw, a nawet wizji ich niedoborów w lotnictwie. Blokada Cieśniny Ormuz wymusiła również rekonfigurację światowych szlaków transportowych i zamknęła część floty handlowej w Zatoce Perskiej. Wystarczy wspomnieć, że według wyliczeń Project44 w ciągu dziewięciu tygodni (od 2 marca do 27 kwietnia) nawet 64 070 statków zostało zmuszonych do zmiany swoich tras. Z kwietniowych wypowiedzi szefa IMO wynika z kolei, że w Zatoce Perskiej mogło zostać uwięzionych nawet 1,6 tys. statków i 20 tys. marynarzy.

Chodzi nie tylko o gazowce, tankowce i ich załogi. Jeszcze w marcu analitycy Sea Intelligence policzyli, że pojemność jednostek oceanicznych, które miały planowo opuścić Zatokę, ale tego nie zrobiły z powodu zamknięcia przeprawy, może wynosić pomiędzy 156 074 TEU a 204 159 TEU. Przez Ormuz przepływa ok. 2–3% globalnych wolumenów kontenerowych, a demontaż regionalnego terminarza zawinięć szybko odczuły inne porty na świecie, gdzie przekierowano nie tylko kontenerowce, ale również inne ładunki, doprowadzając do ich zakorkowania. Dla przykładu na początku maja kontenery przeznaczone do przeładunku w Mumbaju czekały w porcie średnio 15 dni, co i tak stanowi poprawę wobec 30-dniowej średniej z końca kwietnia.

Postępuje kumulacja zagrożeń

Konsekwencje dla sektora transportowego i globalnych łańcuchów zaopatrzenia są znacznie rozleglejsze niż tylko zatory i przekierowania, a ich ostateczny kształt będzie ściśle uzależniony od czasu trwania wojny na Bliskim Wschodzie i utrzymania podwójnej już blokady Cieśniny Ormuz. Problemem osobnej kategorii jest natomiast fakt, że poważne turbulencje zaczynają się kumulować, a w drodze może być kolejny impuls, także powiązany z logistyką, na który w raporcie WEF wskazywali eksperci. Chodzi o ekstremalne zjawiska pogodowe, które według 8% respondentów mają potencjał wywołania kryzysu o światowym zasięgu.

Ryzyko nr 3: Ekstremalne zjawiska pogodowe

NOAA, czyli Narodowa Służba Oceaniczna i Atmosferyczna USA w majowym alercie informowała, że w okresie od maja do lipca prawdopodobieństwo wystąpienia zjawiska El Niño wynosi 82% i ma wzrastać do końca br., aby pomiędzy grudniem a lutym osiągnąć 96%. El Niño to oceaniczna anomalia pogodowa, polegająca na utrzymywaniu się wysokich temperatur na powierzchni wód w równikowej strefie Pacyfiku. To właśnie El Niño powoduje ograniczenia opadów w Ameryce Centralnej i jest przyczyną spadku poziomu wód, m.in. w Jeziorze Gatún, które jest bezpośrednio odpowiedzialne za zasilanie śluz w Kanale Panamskim. Kanał Panamski to z kolei jeden z najważniejszych punktów na mapie światowego handlu, a siłą rzeczy także globalnej logistyki. Przepływa przez niego 3-6% handlu morskiego i 40% ruchu kontenerowego USA o wartości 270 mld dol. rocznie. Susza z lat 2023-2024 wywołana przez El Niño była przyczyną największego zakłócenia operacyjnego w historii funkcjonowania kanału i zmusiła jego administrację do redukcji liczby przepływających jednostek z 36-38 dziennie najpierw do 24 statków, a w lutym 2024 r. do zaledwie 18 jednostek. Z 50 do 44 stóp ograniczono także zanurzenie, co automatycznie obniżyło dopuszczalną wagę ładunków. Tak jak w przypadku Cieśniny Ormuz, długotrwałe zakłócenia odbiły się na globalnych łańcuchach zaopatrzenia, spowodowały zatory, opóźnienia, zmiany tras i oczywiście podniosły ceny za przewóz frachtu.

Zdolności Kanału Sueskiego wciąż ograniczone o połowę

Myśląc o turbulencjach geopolitycznych wpływających na logistykę i kumulacji zakłóceń na kluczowych szlakach transportowych warto także pamiętać, że obok Cieśniny Ormuz, w której ruch wynosi obecnie 5-10% normalnych poziomów oraz wysokiego prawdopodobieństwa utrudnień w Kanale Panamskim, także Kanał Sueski wciąż nie odzyskał pełnej przepustowości z 2023 r., czyli od rozpoczęcia ataków przez jemeńskich Huti. W oficjalnych raportach publikowanych przez administrację kanału widać wyraźny spadek przepraw z 26 434 w 2023 r. do 13 213 w 2024 r. i kolejny spadek do 12 758 jednostek w 2025 r. W obu przypadkach to spadek o ponad 50%. Również w I kw. br. nie widać znaczącej poprawy i tylko 3 324 jednostki przepłynęły przez ten korytarz, co jest wyraźnym spadkiem wobec 6 305 statków z I kw. 2023 r. Według UNCTAD Kanał Sueski obsługuje ok. 22% globalnego wolumenu kontenerowego i 40% handlu pomiędzy Azją a Europą.

Logistycy dostrzegają zagrożenia i szacują własną gotowość

To zaledwie ułamek skomplikowanej rzeczywistości, w której obecnie funkcjonuje sektor TSL i niewiele wskazuje na to, aby sytuacja uległa szybkiej poprawie. Opinie logistyków i branżowe badania pokazują wręcz, że swoboda warunków rynkowych tężeje, przybywa pesymistów, a wysoka zmienność otoczenia geopolitycznego oraz atmosfera niepewności pozostanie z nami na dłużej. Wydaje się jednak, że specjaliści prawidłowo identyfikują kluczowe zagrożenia i są w stanie elastycznie reagować na zmiany.

Już w zeszłorocznej analizie Reuters Events dotyczącej kluczowych zagrożeń dla globalnych łańcuchów zaopatrzenia 74% ankietowanych spośród 450 managerów ds. logistyki określało napięcia geopolityczne jako czynnik, który generuje najpoważniejsze ryzyka. Był to wzrost z poziomu 33% w 2024 r. Na drugim miejscu, ze wskazaniem 59%, znalazły się zmiany regulacyjne, co oznacza wyraźny awans z 8% rok wcześniej. Na zakłócenia transportowe wskazywało 38%.

Zarządzający procesami dostaw deklarowali jednak, że ich organizacje są w dużej mierze przygotowane do radzenia sobie z potencjalnymi zakłóceniami (40%), choć tylko 5% zapowiadało, że przygotowanie jest kompleksowe. W osobnej analizie o podobnym profilu, realizowanej wspólnie z Maersk wśród 392 specjalistów w Europie, aż 90% ankietowanych twierdziło, że w odpowiedzi na znaczące zmiany warunków, jak zamknięcia portów lub wahania popytu, będą w stanie podjąć adekwatne decyzje w ciągu tygodnia, z czego aż 23% deklarowało, że będą to 24 godziny. Kolejne 26% zapowiadało, że odpowiednia reakcja nastąpi w przeciągu 48 godzin. Oczekiwania odnoszące się do przyszłości europejskiego środowiska łańcuchów zaopatrzenia były jednak jednoznaczne, bo 68% oczekiwało rosnącej zmienności.

Co się zmieniło w tym roku?

Na to pytanie częściowo odpowiada raport Supply Chain Compass 2026 opublikowany w marcu br. przez Blue Yonder. Badanie przeprowadzone wśród 678 managerów wysokiego szczebla, zarządzających procesami zaopatrzenia w firmach z rocznymi przychodami powyżej 500 mln dol. w sektorze logistyki, produkcji oraz sprzedaży detalicznej operujących w Ameryce Płn. i Europie, w tym również w Polsce. Tu także widać, że przyszła kondycja łańcuchów dostaw malowana jest raczej w ponurych barwach. Pesymistów jest więcej niż optymistów, a proporcja wynosi odpowiednio 54% do 46%. Sytuację ma jednak poprawić wybór odpowiednich priorytetów strategicznych, co dla 35% badanych oznacza zwiększenie produktywności i wydajności, szybsze podejmowanie decyzji oraz wzrost opłacalności (po 29%), a także zarządzanie kosztami (28%) i zwiększenie odporności na ryzyka i wyzwania (24%).

Rośnie gotowość do mierzenia się z wyzwaniami

W badaniu zapytano także o stopień przygotowania do poważnych zakłóceń, na co 12% managerów zadeklarowało, że jest do nich w pełni przygotowana. Stanowi to wzrost o 4 pp. względem tego samego badania z poprzedniego roku. Aż 45% badanych twierdzi także, że jest w stanie efektywnie zarządzać i podnieść się z nieoczekiwanych i istotnych szoków. To łącznie 57% respondentów gotowych do reagowania na znaczącą zmienność warunków w łańcuchu dostaw. Wciąż jednak 42% martwi się o odporność w obliczu dużych zakłóceń lub podjęła pewne środki zapobiegawcze, ale cały czas widzi miejsce do poprawy. Z kolei 1% otwarcie deklaruje nieprzygotowanie i oczekuje trudności w odzyskaniu sprawności po wystąpieniu szoków o dużej sile.

– Bez wątpienia nadszedł czas organizacji zwinnych, działających szybko i posiadających sprawny aparat decyzyjny. Wydarzenia ostatnich lat, w których obserwowaliśmy bardzo dużą zmienność warunków rynkowych dowiodły, że zdolność szybkiego dostosowywania własnych operacji do dynamiki makroekonomicznej i zakłóceń jest dziś elementem przewagi konkurencyjnej. Uważamy, że środowisko, w którym funkcjonuje obecnie branża logistyczna utrzyma się co najmniej w perspektywie średnioterminowej, wymuszając zarówno na operatorach, jak i ich kontrahentach większą elastyczność. Kluczową kwestią będzie również pogłębianie relacji z klientami, a z punktu widzenia odporności operacyjnej również dywersyfikacja obsługiwanych branż i zrównoważona ekspozycja geograficzna – mówi Magdalena Lubańska, 4PL Director, w spółce IDEO by ID Logistics, świadczącej usługi transportowe w ramach Control Tower.

– Choć nie prowadzimy działalności w regionach szczególnie wrażliwych geopolitycznie, takich jak kraje Zatoki Perskiej, jednak skutki generowanych tam napięć są przez nas odczuwalne i na bieżąco analizowane, za czym podążają odpowiednie decyzje i wprowadzanie adekwatnych rozwiązań. Jesteśmy dobrze przygotowani do utrzymania długoterminowego wzrostu, ale nie ignorujemy żadnych zagrożeń, a zwłaszcza tych, które mają duży potencjał generowania poważnych i długoterminowych zakłóceń, zarówno dla nas, jak i naszych klientów – dodaje Magdalena Lubańska.

Z jakich kierunków płyną obawy zarządzających logistyką?

Aż 68% managerów największe zagrożenie widzi w wyzwaniach natury gospodarczej, w tym np. inflacji. Drugim najpoważniejszym czynnikiem są elementy czysto operacyjne, związane m.in. z opóźnieniami transportów lub problemami z zapasami (60%). Nieco mniej, bo 59%, obawia się zakłóceń wynikających z geopolityki, do których zaliczają m.in. bariery nakładane na handel. W tej grupie nawet optymistycznie nastwieni managerowie obawiają się jej niekorzystnego wpływu. Jest ich aż 64%.

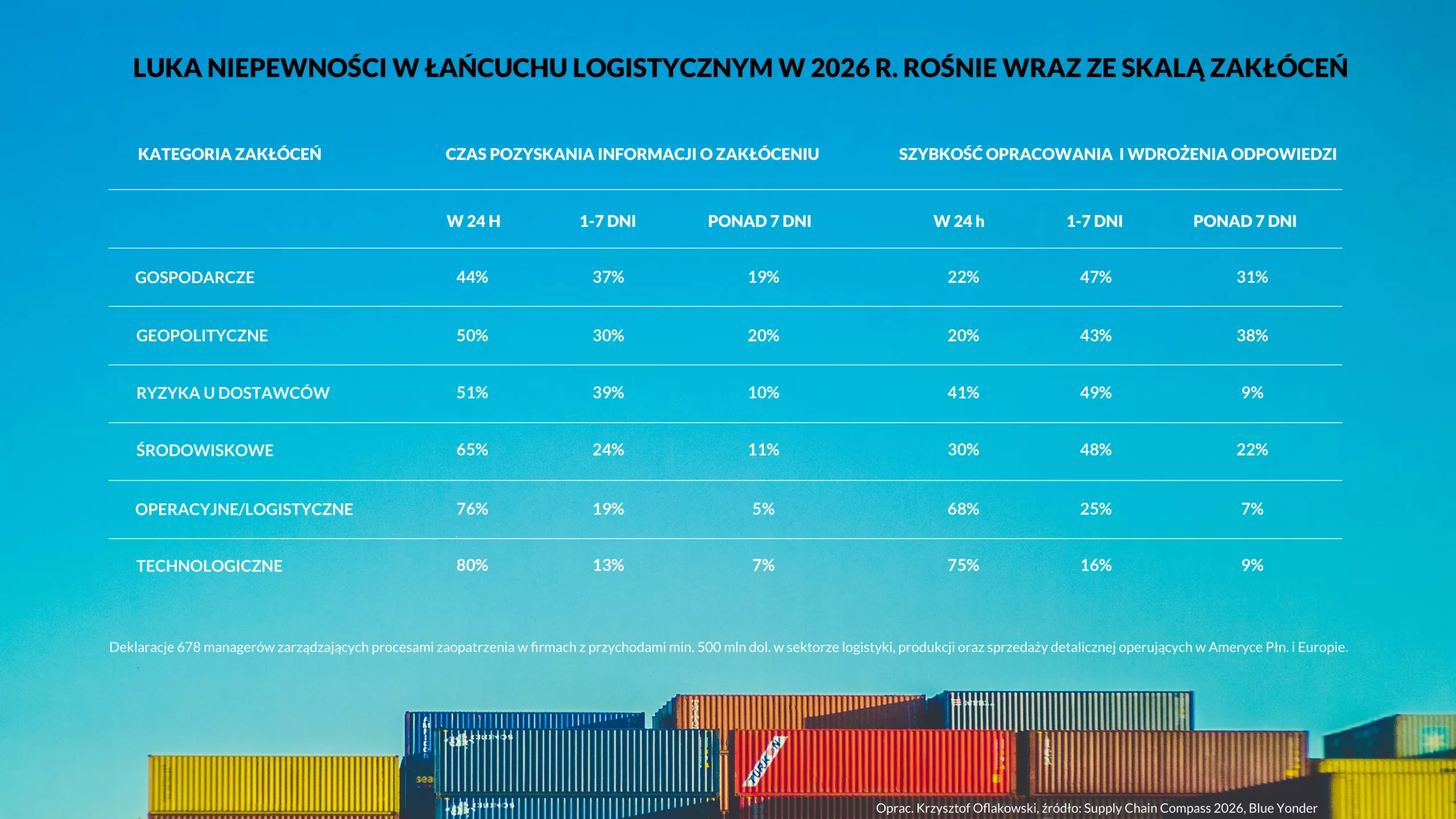

Luka niepewności rośnie wraz ze skalą zagrożeń

Z geopolityką związany jest jeszcze jeden poważny problem, mianowicie taki, że sformułowanie stanowiska i wdrożenie odpowiedniej reakcji zajmuje najwięcej czasu. Rośnie zatem luka niepewności, czyli czas od wykrycia zagrożenia do wypracowania działającego rozwiązania. O ile połowa badanych managerów dowiaduje się o zakłóceniach geopolitycznych w ciągu zaledwie 24 godzin, to tylko 20% potrafi na nie odpowiedzieć w ciągu jednego dnia. Aż 43% potrzebuje na to do 7 dni, a 38% powyżej tygodnia. Zakłócenia tej kategorii częściej występują na skali makro, a zatem ich skutki są szersze i wymagają znaczących dostosowań strukturalnych. To samo dotyczy elementów gospodarczych, o których 44% managerów dowiaduje się w ciągu jednego dnia, natomiast opracowanie i wdrożenie rozwiązania w ciągu 24 godzin deklaruje tylko 22% badanych.

Zagrożenia i wysoka zmienność pozostaną na dłużej

Obszerną diagnozę zagrożeń dla operacji w łańcuchu dostaw zawarto również w tegorocznym raporcie Agility Emerging Markets Index. Wzięło w nim udział 503 przedstawicieli kadr kierowniczych z sektora logistycznego oraz managerów ds. zarządzania dostawami. W opracowaniu na pierwszy plan wybija się jeden bardzo wyraźny wniosek, mianowicie taki, że zmienność warunków rynkowych postrzegana jest już jako stały element środowiska logistycznego. Uważa tak blisko 86% badanych, z czego 54,6% jest zdania, że w 2026 r. i przynajmniej w perspektywie krótkoterminowej sytuacja ulegnie pogorszeniu, zanim będzie można mówić o stabilizacji. Pozostała część tej grupy (31%) twierdzi, że na stabilizację nie ma co liczyć i raczej należy zaakceptować fakt, że obecny poziom zmienności to po prostu nowa rzeczywistość, która pozostanie na stałe.

Badani managerowie wskazują przy tym na podobny katalog zagrożeń, co w innych branżowych analizach. Wymieniając ryzyka, na które ich organizacje są przygotowane w najmniejszym stopniu na podium pojawiają się ograniczenia handlowe w postaci ceł i protekcjonizmu (16,6%), czynniki takie jak inflacja i rosnące koszty oraz niedobory kadrowe (po 13,1%). Wysoko na liście są także zakłócenia w łańcuchach zaopatrzeniowych (12%) oraz spowolnienie gospodarcze (8,1%). Nic więc dziwnego, że na szczycie priorytetów jest wzmacnianie odporności łańcuchów dostaw (19,6%), ochrona marż (19,5%) oraz utrzymanie wzrostu (15%).

Prognozy nie pomagają logistyce

W swoim raporcie na temat zagrożeń w 2026 r. Światowe Forum Ekonomiczne napisało wprost, że to właśnie niepewność jest głównym motywem prognozy. Ponadto ankietowani przez WEF eksperci negatywnie oceniali zarówno krótkoterminowe, jak i długoterminowe perspektywy globalne, a 50% z nich oczekuje burzliwego lub niespokojnego otoczenia w ciągu najbliższych dwóch lat. Odsetek ten wzrósł do 57% w odniesieniu do oczekiwań na kolejną dekadę. Za 10 lat niemal nikt nie spodziewa się również klimatu współpracy politycznej nad globalnymi zagrożeniami i jest w zasadzie odwrotnie. Oczekiwany jest protekcjonizm, strategiczna polityka przemysłowa oraz aktywny wpływ rządów na kluczowe łańcuchy dostaw, co uczyni świat jeszcze bardziej konkurencyjnym.

Wielobiegunowy lub rozdrobniony porządek, w którym średnie i wielkie mocarstwa rywalizują o ustanowienie i egzekwowanie regionalnych zasad i norm to wizja aż 68% badanych. Kolejne 14% widzi porządek dwubiegunowy ukształtowany przez strategiczną rywalizację między dwoma supermocarstwami, a 12% zapowiada przekształcenia w kierunku nowego porządku międzynarodowego pod przewodnictwem alternatywnego supermocarstwa. Pozostałe 6% spośród 1 300 badanych autorytetów liczy na wskrzeszenie opartego na zasadach ładu międzynarodowego, na czele którego stoją USA. Wizja ta wydaje się jednak co najmniej mało prawdopodobna w kontekście wypowiedzi sekretarza stanu USA, który już ponad rok temu mówił, że jednobiegunowa siła była anomalią, będącą produktem zimnej wojny.

Termin ważności przewidywań makroekonomicznych spada

Problem z prognozami, oprócz tego, że nie są zbyt optymistyczne, dotyczy także ich żywotności. Tak było w przypadku kwietniowej publikacji Międzynarodowego Funduszu Walutowego (MFW), która w każdym z przedstawionych scenariuszy zakładała pogorszenie kondycji światowej gospodarki, a jedną z głównych przyczyn jest wojna na Bliskim Wschodzie. Ta obok wysokich barier handlowych i wywindowanej niepewności na arenie międzynarodowej neutralizuje pozytywne zjawiska, w tym inwestycje w nowoczesne technologie. W komentarzu do swojego cyklicznego opracowania MFW zaznaczył nawet, że dokument z uwagi na trudności z ustaleniem w czasie rzeczywistym spójnego zestawu założeń, publikuje jedynie prognozę referencyjną, opartą na domniemaniu, że wojna będzie miała ograniczony czas, intensywność i zasięg, a zakłócenia nią wywołane ustąpią do połowy 2026 r.

W takim ujęciu średnia cena ropy w całym bieżącym roku miała osiągnąć poziom 82 dol. za baryłkę (bbl), a wzrost światowej gospodarki w 2026 r. miał spaść z poziomu 3,4% w 2025 r. do 3,1% i utrzymać się na poziomie 3,2% w 2027 r., czyli poniżej historycznej średniej z lat 2000–2019 wynoszącej 3,7%. Globalna inflacja bazowa miała wzrosnąć do 4,4%, a następnie planowany był spadek do 3,7%. Z prognoz niestety niewiele już pozostało, ponieważ krótko po ogłoszeniu danych zadeklarowano, że założenia mogą być już nieaktualne, co ostatecznie na początku maja potwierdziła szefowa MFW. Obowiązuje zatem tzw. scenariusz niekorzystny, w którym wzrost PKB w bieżącym roku spowalnia do 2,5%, a inflacja wynosi 5,4%. Średnia cena ropy sięga 100 dol./bbl. Oznacza to również, że koszt nawozów jest już wyższy o 30-40% wyższy, co może podnieść ceny żywności o 3-6%.

Należy jednocześnie pamiętać, że zmienność warunków gospodarczych i geopolitycznych, na którą wskazuje szereg ważnych analiz i prestiżowych instytucji wciąż pozostaje na bardzo wysokim poziomie, a na stole cały czas leży trzeci, najbardziej dotkliwy scenariusz przygotowany przez MFW. W takiej symulacji średnia cena ropy osiąga ok. 110 dol./bbl, wzrost PKB w tym roku spada do ok. 1,8%, a za rok wynosi 2,2%. Z kolei globalna inflacja skacze do 5,8%, a w 2027 r. osiąga 6,1%. Łącznie będzie to oznaczało, że świat stanie na skraju recesji, co miało miejsce zaledwie cztery razy od 1980 roku, przy czym dwa ostatnie przypadki zbiegły się w czasie ze światowym kryzysem finansowym oraz pandemią COVID-19.

O kryzysie mówią również inne liczące się ośrodki

O realizacji dalszych niekorzystnych scenariuszy zdecyduje konflikt na Bliskim Wschodzie, w tym utrzymujący się paraliż na kluczowych szlakach transportowych, ale o recesji mówią także inne instytucje. Dla przykładu Oxford Economics przeprowadził symulację zakładającą, że w wyniku wojny ceny ropy utrzymają się na średnim poziomie ok. 140 dol. przez dwa miesiące. Ten czynnik wraz z efektami wtórnymi doprowadziłby do zaostrzenia sytuacji na rynkach finansowych, pogorszenia nastrojów gospodarczych oraz dalszego nasilenia się zakłóceń w łańcuchach dostaw. Wystarczyłoby to w zupełności, aby pchnąć część światowej gospodarki w kierunku łagodnej recesji. Jeśli to się wydarzy, gwałtownie wzrośnie inflacja, osiągając średnią 5,1%, a w szczycie nawet 5,8%. Nastąpi także znaczny wzrost cen gazu ziemnego, a te i inne skutki uboczne doprowadzą do spadku globalnego realnego PKB o 0,7% na koniec 2026 r.

Ograniczenie dostaw surowców już teraz jest bardzo dotkliwe

Kpler podaje na przykład, że tylko do połowy kwietnia 2026 r. z powodu wstrzymania lub zakłóceń w dostawach, globalny rynek utracił ponad 500 mln baryłek ropy, co stanowi największe zakłócenie dostaw w historii. To jednocześnie utrata ok. 50 mld dol. przychodu z handlu surowcem, czyli mniej więcej tyle samo co PKB Łotwy (48,59 mld) lub Estonii (47 mld). Z innych analiz, tym razem Wood Mackenzie, wynika, że niewyprodukowane 500 mln baryłek stanowi ekwiwalent scenariusza zakładającego całkowite wstrzymanie ruchu drogowego wszystkich pojazdów na świecie przez 11 dni. Alternatywnie odpowiada to także ograniczeniu popytu na globalny transport lotniczy przez 10 tygodni lub całkowitemu odcięciu globalnej gospodarki od ropy przez 5 dni. Brakujący wolumen byłby także wystarczający do zasilenia całego światowego sektora żeglugi międzynarodowej przez ok. 4 miesiące. Z kolei skutki bieżących zakłóceń mogą być widoczne jeszcze przez wiele miesięcy lub nawet lat, oddziaływając nie tylko na światowy rynek energetyczny i handel, ale również na obsługującą go logistykę.