- Udział inwestorów indywidualnych w obrotach akcjami na Głównym Rynku GPW w 2016 r. wyniósł 13%. Tym samym po raz pierwszy od siedmiu lat nastąpiło odwrócenie trendu spadkowego.

- Inwestorzy zagraniczni umocnili swoją pozycję w obrocie akcjami na Głównym Rynku GPW. W 2016 r. odpowiadali oni za 53% obrotów na tym rynku.

Spis treści:

Główny Rynek GPW

W 2016 r., podobnie jak w poprzednich latach, za największą część obrotów na Głównym Rynku akcji GPW odpowiadali inwestorzy zagraniczni. Ta grupa w całym 2016 r. wygenerowała 53% obrotów akcjami, co oznacza wzrost o 2 pkt proc. rdr.

Udział krajowych inwestorów instytucjonalnych wyniósł 34%, czyli o 3 pkt proc. mniej niż przed rokiem. W II poł. 2016 r. wśród instytucji nadal dominowały TFI (udział na poziomie 36%), na drugim miejscu ponownie uplasowały się podmioty świadczące usługi animatorów (28%), na trzecim zaś otwarte fundusze emerytalne (13%).

Udział inwestorów indywidualnych w całym 2016 r. wyniósł 13% (wzrost o 1 pkt proc. rdr), co pokazuje, że obserwowany w ostatnich kilku latach trend spadkowy odwraca się. Udział ten wzrósł także w ujęciu wartościowym (z 48,8 mln zł w 2015 r. do 49,3 mln zł w 2016 r.), i to mimo, że w całym 2016 r. obroty akcjami były niższe niż rok wcześniej o ponad 28 mln zł (licząc dwie strony transakcji).

Większa aktywność inwestorów indywidualnych była widoczna także we wzroście liczby aktywnych rachunków maklerskich (wzrost na koniec 2016 r. o 36 tys. rachunków w porównaniu z końcem czerwca 2016 r. i wzrost o 5,5 tys. rachunków w porównaniu z końcem 2016 r.).

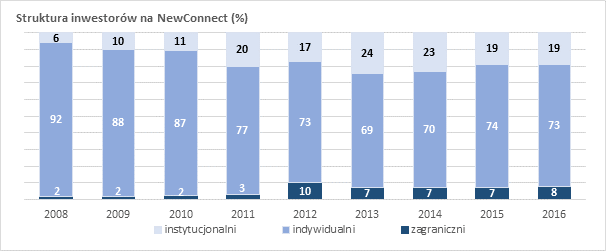

NewConnect

Na rynku NewConnect nadal dominującą rolę odgrywają inwestorzy indywidualni, którzy w 2016 r. odpowiadali za 73% obrotów (spadek o 1 pkt proc. rdr). W tym samym okresie inwestorzy zagraniczni odpowiadali za 8% obrotów (wzrost o 1 pkt proc. rdr). Udział instytucji krajowych w obrotach na tym rynku pozostał taki sam jak w ubiegłym roku i wyniósł 19% w 2014 r. prezentowały one wynik lepszy o 4 pkt proc.). W minionym roku na NewConnect wśród instytucji dominowały firmy, które w II pół. 2016 r. odpowiadały za 43% obrotów akcjami. Udział TFI wzrósł o 10 pkt proc. rdr do 31 proc.

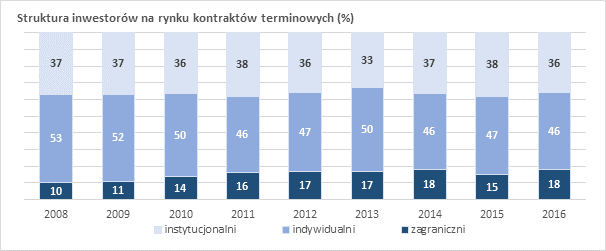

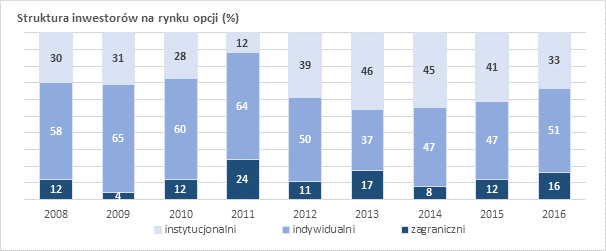

Rynek Instrumentów Pochodnych

Również na rynku derywatów w 2016 r. wiodącą rolę odgrywali krajowi inwestorzy indywidualni. Na rynku kontraktów terminowych ich udział w obrotach kształtował się na poziomie 46% (spadek o 1 pkt proc. rdr). Na rynku opcji ich udział wyniósł 51% (wzrost o 4 pkt proc. rdr).

W 2016 r. udział instytucji krajowych oraz inwestorów zagranicznych w obrotach kontraktami kształtował się na poziomach – odpowiednio – 36% i 18% (spadek o 2 pkt proc. rdr i wzrost o 3 pkt proc. rdr). Na rynku opcji w analizowanym okresie inwestorzy zagraniczni wygenerowali obroty na poziomie 16% (wzrost o 4 pkt proc. rdr), a udział instytucji krajowych wyniósł 33% (spadek o 8 pkt proc. rdr). Należy zauważyć, że udziały w obrotach kontraktami dotyczą całkowitego obrotu wszystkimi rodzajami kontraktów, tzn. kontraktów na indeksy, waluty, akcje, WIBOR i obligacje.