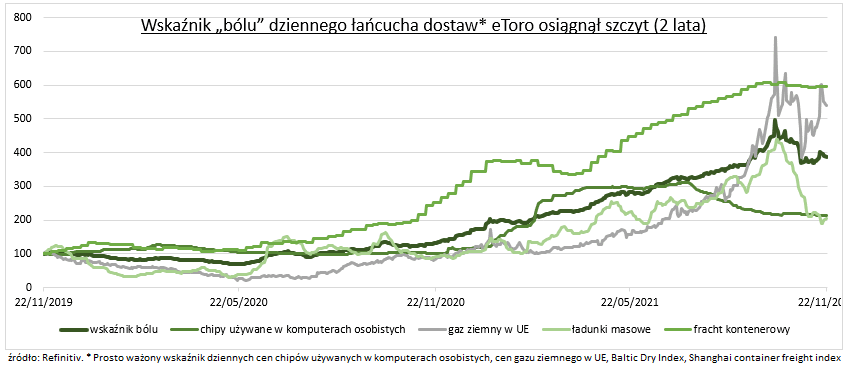

Widzimy oznaki, że łańcuchy dostaw ponownie dostosowują się do ogromnego popytu i przemieszczeń obserwowanych w tym roku. Nasz wskaźnik „bólu” łańcucha dostaw spadł o 20 proc. od szczytów z początku października przy niższych cenach chipów komputerowych, frachtu i energii. Spadek ten prawdopodobnie powiększy się w przyszłym roku, ponieważ łańcuchy dostaw będą się dalej dostosowywać, pomagając złagodzić obawy związane z inflacją i marżą zysku przedsiębiorstw. Powinno to pomóc sektorom handlu detalicznego (@ShoppingCart) i motoryzacyjnemu (@ChinaCar). Ale także spedytorom takim jak Maersk (MAERSKB.COM), Zim (ZIM) i innym „zwycięzcom” dyslokacji.

DOBRA WIADOMOŚĆ

Ceny tanich chipów komputerowych DRAM, przesyłek masowych i kontenerowych oraz europejskiego gazu ziemnego spadły w porównaniu do momentów szczytowych. Były to cztery najbardziej dotknięte obszary globalnych łańcuchów dostaw i te wczesne oznaki złagodzenia wąskich gardeł są bardzo mile widziane. Nasz prosty ważony wskaźnik „bólu” dziennego łańcucha dostaw osiągnął szczyt sześć tygodni temu, po wzroście o 200% w tym roku.

MNIEJ POZYTYWNIE

Wskaźnik „bólu” nadal pozostaje bardzo wysoki, a łańcuchy dostaw wciąż są napięte. Również większe i bardziej „lepkie” części inflacji zaczęły się pogarszać. Składnik „schronienia” inflacji w USA rośnie (+3,5 proc. w zeszłym miesiącu) i stanowi 30 proc. indeksu. Jednocześnie średnie stawki godzinowe, które mają wpływ na całą gospodarkę, wzrosły w zeszłym miesiącu o 4,9 proc. Rozluźnienie łańcuchów dostaw zmniejszy stopę inflacji i obawy w przyszłym roku, ale dżin może być już poza butelką.

Ben Laidler, strateg ds.rynków globalnych w eToro