Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w maju 2018 wyniósł 17 214 mln EUR. Zwiększył się więc w stosunku do wartości notowanych dla kwietnia o 0,2%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 2,5%. Wielkość eksportu odnotowana dla czerwca może okazać się wyraźnie wyższa w stosunku do notowanej w maju.

Wyniki eksportu w maju są zazwyczaj ściśle uzależnione od notowanych w kwietniu. Jeśli w czwartym miesiącu roku mamy silne odreagowanie w dół – po doskonałym marcu – to w maju notowane jest pokaźne odbicie wyników w górę. Jeśli natomiast korekta kwietniowa jest umiarkowana, to wzrosty majowe są raczej symbolicznych rozmiarów. Oczywiście jest to w znacznej mierze odzwierciedlenie różnic w czasie pracy pomiędzy wzmiankowanymi miesiącami (i terminu w jakim przypadają Święta Wielkanocy).

W bieżącym roku korekta kwietniowa eksportu przybrała raczej symboliczne rozmiary, maj powinien więc przynieść sprzedaż eksportową niemal tych samych rozmiarów co w poprzednim miesiącu. Będzie to jednak rozkład odmienny od notowanego przed rokiem. W konsekwencji pogorszeniu uległa roczna dynamika sprzedaży eksportowej z 8,6% w kwietniu do 2,5% w maju.

Słaba dynamika roczna sprzedaży eksportowej w maju i jednocześnie bardzo dobra w kwietniu, to po części efekt nietypowej bazy z roku ubiegłego. Wyniki maja rok temu prezentowały się nadzwyczaj dobrze, kwietnia zaś zostały przyjęte z rozczarowaniem. Czerwiec najprawdopodobniej przyniesie kontynuację huśtawki wyników – roczna dynamika sprzedaży eksportowej mocno wzrośnie w okolice 8% i będzie przyjmowana jako zaskakująco wysoka.

| Oczekiwane zmiany eksportu | 2018 | 2019 |

| Eksport ogółem | 7,2% | 7,5% |

| Niemcy | 7,6% | 7,9% |

| Pozostałe kraje strefy euro | 6,9% | 6,7% |

| Kraje UE nie będące w strefie euro | 7,3% | 7,4% |

| Pozostałe kraje rozwinięte | 7,5% | 8,0% |

| Kraje Europy Środkowo – Wschodniej | 12,0% | 11,0% |

| Kraje rozwijające się | 3,0% | 6,5% |

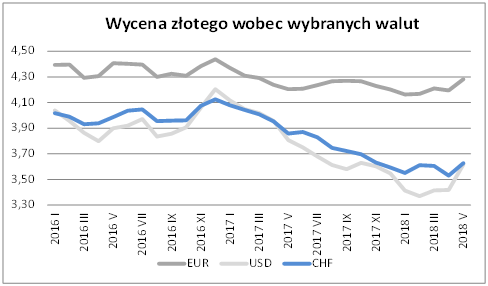

Główną walutą rozliczeniową dla polskiego eksportu pozostaje euro. W maju złoty osłabił się wobec euro o 2,1% do 4,2820 i okazał się równocześnie o 1,9% słabszy niż przed rokiem. Osłabienie majowe nie jest czymś zwyczajnym i tym razem miało u swego podłoża przede wszystkim globalny wzrost ryzyka politycznego. W jego wyniku sytuacja finansowa eksporterów ze względu na kurs uległa poprawie. Wypada podkreślić, że w maju złoty okazał się słabszy niż przed rokiem po raz pierwszy od przeszło roku. Poprawiła się też sytuacja eksporterów rozliczających sprzedaż w dolarach. W maju złoty osłabił się w stosunku do dolara – o aż 5,8% do 3,6183. Po tej zmianie złoty był już o zaledwie 5,0% mocniejszy niż przed dwunastoma miesiącami (w kwietniu skala aprecjacji wynosiła jeszcze 13,6%).

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2018 – 2019 można oczekiwać zwiększenia naszej sprzedaży ze 198,8 mld EUR w roku 2017 do odpowiednio 213,1 mld EUR (o 7,2%) w roku 2018 oraz do 229,2 mld EUR (o 7,5%) w roku 2019.