Pomimo gołębiego stanowiska RPP, ostateczne dane o wrześniowej inflacji będą miały duże znaczenie dla notowań obligacji skarbowych. Wrześniowe minutes Fed nie zmieniły oczekiwań rynkowych odnośnie grudniowej podwyżki stóp procentowych, choć zostały odczytane raczej gołębio.

Rynek walutowy i stopy procentowej

Środa na rynkach finansowych rozpoczęła się w pozytywnych nastrojach po tym jak w ocenie obserwatorów spadło ryzyko rozpadu Hiszpanii. Przewodniczący regionalnego rządu i przywódca ruchu separatystów Katalonii, choć we wtorek ogłosił niezależność regionu, to jednocześnie wezwał do odroczenia skutków deklaracji, by umożliwić negocjacje z Madrytem. Wśród inwestorów wzrosło więc przekonanie, że pomimo skomplikowanej sytuacji politycznej Katalonia ostatecznie nie odłączy się od Hiszpanii. W rezultacie, podczas środowej sesji europejskiej notowania euro wzrosły powyżej 1,185 USD i spadły poniżej 4,27 PLN.

Obok wydarzeń w Europie wsparciem dla euro stał się też konflikt pomiędzy prezydentem D. Trumpem, a wpływowym republikańskim senatorem B. Corkerem rozbudzający obawy o powodzenie zapowiedzianej reformy podatkowej w USA. Obecnie Corker przewodniczy Komitetowi Spraw Zagranicznych Senatu i jest wiodącym „jastrzębiem deficytowym”. Ostatnie dni pokazały jednak, jak bardzo od zeszłego roku pogorszyły się relacje na linii Trump-Corker, kiedy to był on brany pod uwagę jako ewentualny wiceprezydent. Na rynku zaczęto się więc zastanawiać, jak Trumpowi uda się porozumieć z Demokratami, jeśli nie potrafi tego zrobić z liderami własnej partii.

Na notowaniach dolara zaważyła też wypowiedź Roberta Kaplana, w tym roku uczestniczącego w głosowaniach dot. zmian polityki pieniężnej Fed, wskazująca, że jest on zaniepokojony tym, że pomimo spadku bezrobocia w USA do 4,2% globalizacja i nowe technologie przyczyniają się do utrzymania niskiej dynamiki cen. Szef Fed w Dallas podkreślił, że w sprawie wycofania polityki akomodacji przez bank centralny USA utrzyma na najbliższych posiedzeniach FOMC „otwarty umysł”.

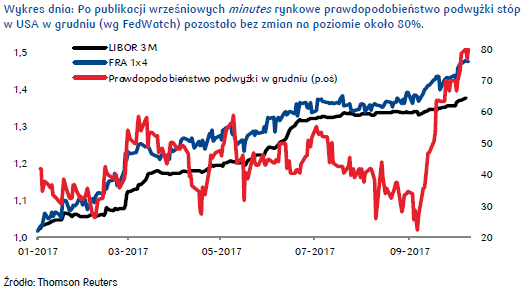

Obawy o inflację wyrażone zostały też w opublikowanych wieczorem minutes z wrześniowego posiedzenia FOMC. Choć w większość przedstawiciele amerykańskich władz monetarnych nadal opowiadają się za grudniową podwyżką stóp procentowych, to jednak niepokoi ich obecny poziom inflacji. „Wielu uczestników” posiedzenia wyraziło obawę, że niskie tegoroczne odczyty inflacji mogą odzwierciedlać nie tylko wpływ czynników o charakterze przejściowym, ale także tych o bardziej trwałym oddziaływaniu. Tym samym dalsze zacieśnienie polityki monetarnej w 2007 roku choć nadal jest bardzo wysoce prawdopodobne, to jednak może nie być tak automatyczne jak niektórzy sądzą. Po publikacji protokołu rynkowe prawdopodobieństwo podwyżki stóp w USA w grudniu (wg FedWatch) pozostało bez zmian na poziomie około 80%. Niemniej, mimo faktycznego potwierdzenia grudniowej podwyżki stopy funduszy federalnych, rynek walutowy uznał minutes za dość gołębie. Stąd, po publikacji eurodolar utrzymał wzrost zaś eurozłoty nasilił spadek. W rezultacie, w czwartek, jeszcze przed otwarciem handlu kurs EURUSD notowany jest w okolicach 1,188 zaś EURPLN przy 4,27.

Z kolei na rynku stopy procentowej brak ogłoszenia niepodległości przez Katalonię skutkowało dalszym spadkiem rentowności w Hiszpanii, które zbliżają się do poziomów obserwowanych jeszcze przed referendum. W takim otoczeniu spadł popyt na aktywa bezpiecznych przystani, przez co rosły rentowności obligacji niemieckich, natomiast większym zainteresowaniem inwestorów cieszyły się aktywa bardziej ryzykowne.

W Polsce krzywa dochodowości przesunęła się w dół, jednak w dużym stopniu była to korekta silnego ruchu wzrostowego obserwowanego od początku października niż istotna zmiana trendu. Jednym z argumentów za spadkiem rentowności w ostatnich dniach mogły być komentarze ze strony członków RPP, wśród których nie ujawnił się żaden nowy członek frakcji jastrzębiej. Profesor Jerzy Żyżyński w swojej ostatniej wypowiedzi stwierdził, że nie zauważa popytu na kredyt, który mógłby skłaniać do podwyżek stóp procentowych. Mimo utrzymującej się retoryki Rady, za powrotem do wzrostu rentowności obligacji mogą przemawiać dane inflacyjne, gdzie w czwartek GUS może potwierdzić swój wstępny odczyt CPI na poziomie 2,2% r/r, a w publikowana w piątek inflacja bazowa może wzrosnąć z sierpniowych 0,7% r/r (PKO: 1,0%).

Autorzy: Joanna Bachert i Arkadiusz Trzciołek, PKO Bank Polski