Dane z USA pobudzają wzrost rentowności obligacji. W oczekiwaniu na posiedzenie Fed rynek walutowy szuka wskazówek w amerykańskich danych.

Rynek walutowy i stopy procentowej

Wtorek, 12 grudnia 2017 roku na rynku walutowym przyniósł osłabienie kursu euro wobec dolara oraz kursu złotego wobec tych obu walut. Kurs EURUSD z ok. 1,1770 zszedł poniżej 1,1740 a kurs EURPLN z około 4,20 wzrósł do około 4,21.

Rynki walutowe od kilku dni wyczekują na środkowe posiedzenie Fed. O ile sama podwyżka stóp nie budzi większych emocji, gdyż jest szeroko oczekiwana, o tyle rynek czeka na to, co Fed powie na temat perspektyw zacieśnienia polityki monetarnej w 2018 roku. Kluczowymi kwestiami będzie odniesienie się do ewentualnego wpływu cięć podatkowych na perspektywy inflacji w USA oraz zapowiedziana ilość podwyżek stóp procentowych w 2018 roku. Biorąc pod uwagę narastające w ostatnim czasie wątpliwości w ramach Fed, co do długoterminowych trendów inflacyjnych, już samo potwierdzenie wcześniejszej woli trzykrotnego podniesienia stóp w przyszłym roku powinno być odczytane jako jastrzębie. W tym kontekście w oczekiwaniu na Fed rynek walutowy wskazówek szuka przede wszystkim w danych amerykańskich.

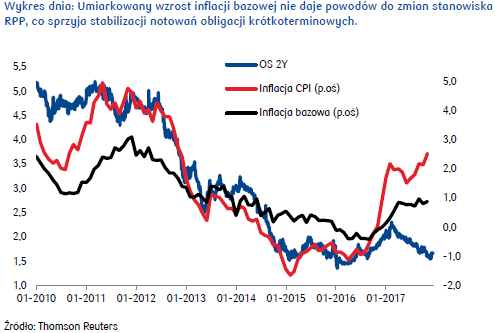

I tak, wtorkowe dane o cenach producentów z USA (3,1% w skali rok do roku w listopadzie wobec 2,8% poprzednio) pomagały umacniać dolara (podobnie jak lepszy od oczekiwań indeks zaufania małych firm w USA: 107,5 vs. 103,8 poprzednio), natomiast mocniejszy indeks ZEW z Niemiec odnośnie oceny bieżącej sytuacji gospodarczej został zignorowany. Podobnie sytuacja wyglądała w przypadku publikacji polskiej inflacji bazowej za listopad. Odczyt mocniejszy niż poprzednio (0,9% rok do roku vs. 0,8% w październiku) nie pomógł złotemu, aczkolwiek w tym przypadku duże znaczenia ma również gołębie nastawienie RPP w kwestii perspektyw podwyżek stóp w 2018 roku, które powoduje, że polski złoty w poszukiwaniu trendu patrzy w tym momencie przede wszystkim na dane globalne. Spodziewamy się, że jastrzębi Fed będzie miał w najbliższych dniach negatywny wpływ na kurs złotego zarówno wobec dolara jak i euro.

Na rynku stopy procentowej ostatnia sesja nie przyniosła istotnych zmian, gdyż uczestnicy rynku skupiają się na wspomnianym posiedzeniu Fed. Nowe prognozy członków Fed mogą potwierdzić, że w przyszłym roku kontynuowane będzie zaostrzanie polityki monetarnej, co powinno wywierać presję na wycenę papierów dłużnych. We wtorek w USA doszło do przesunięcia krzywej dochodowości w górę o około 2pb, na co wpływ miało przyspieszenie wskaźnika PPI.

W Polsce również nieznacznie rosły rentowności obligacji skarbowych, odzwierciedlając ruchy na rynkach bazowych. Rentowności obligacji krótkoterminowych pozostają na umiarkowanym poziomie, gdzie pomimo wzrostu inflacji bazowej do 0,9% r/r w listopadzie retoryka RPP będzie wskazywała, że wzrost głównego wskaźnika CPI do 2,5% r/r wynikał w dużym stopniu ze wzrostu cen paliw. Na dłuższym końcu krzywej dochodowości polskie obligacje nie wykazują potencjału do dalszego spadku, gdzie papiery 10-letnie odsunęły się od granicy 3,20% i powinny powrócić powyżej 3,30% do końca roku. Solidna sytuacja fiskalna budżetu nie powinna prowadzić do dalszego spadku rentowności na polskim rynku dłużnym, a zagraniczna polityka monetarna oraz zmiany w systemie podatkowym w USA będą wywierały negatywny wpływ na wyceny obligacji rynków wschodzących.

Autorzy: Jarosław Kosaty, Arkadiusz Trzciołek – PKO Bank Polski