Podróże stały się jedyną rzeczą, na którą konsumenci nie przestają wydawać – w tym roku liczba pasażerów linii lotniczych na całym świecie osiągnie najwyższy poziom w historii (+10,4% r/r).

- Pomimo inflacji cen usług i spowolnienia gospodarczego, konsumenci nadal wydają na podróże. W 2023 r. 1,3 mld osób podróżowało za granicę (+33% r/r), podczas gdy w I kwartale 2024 r. turystyka międzynarodowa osiągnęła ponad 285 mln podróżnych (97% poziomu sprzed pandemii)

- Linie lotnicze wciąż borykają się z ograniczeniami przepustowości spowodowanymi zakłóceniami w łańcuchu dostaw samolotów, incydentami związanymi z bezpieczeństwem i wycofywaniem starych samolotów, oczekiwać można, że z powodu ograniczonej podaży ceny biletów lotniczych pozostaną wysokie

- Branża przewozów lotniczych, jak wynika z analiz Allianz Trade, jest jedynym sektorem, którego ożywienie nie wykazuje oznak spowolnienia pomimo osłabienia globalnych perspektyw gospodarczych – popyt osiągnie w tym roku rekordowy poziom a zysk z przewozu pasażera wzrośnie o +3,2%. Powinno to doprowadzić do wzrostu przychodów linii lotniczych o +6,5% r/r (do 967 mld USD) i ich zysku netto w wysokości 30,5 mld USD

- Podsumowując: ponieważ apetyt na podróże okazał się silniejszy niż kiedykolwiek, konsumenci akceptują podwyższone ceny, podróżując w zamian bliżej domu, wybierając miejsca, w których kurs wymiany jest bardzo korzystny dla nich lub skracając wakacje, ale jest bardzo mało prawdopodobne, aby anulowali swoje plany podróży

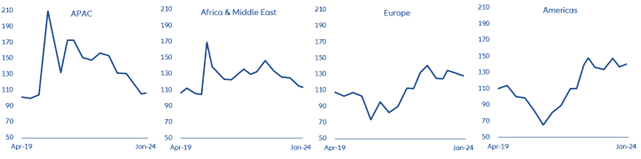

Podróże stały się jedyną rzeczą, na którą konsumenci nie przestają wydawać. W przeciwieństwie do poprzednich recesji, inflacja i spowolnienie gospodarcze nie zniechęciły konsumentów do wydawania pieniędzy na turystykę. W rzeczywistości popyt na usługi hotelarskie i transportowe nadal rośnie we wszystkich regionach, mimo że przychód na dostępny pokój (RevPAR) i ceny biletów lotniczych pozostają wysokie (wykres 1), co przyczynia się do umiarkowanej inflację cen usług po obu stronach Atlantyku. Podczas gdy globalny PKB w 2023 wzrósł tylko o +3,2%, w zeszłym roku za granicę podróżowało 1,3 mld osób, co stanowi wzrost o +33% r/r.

Wykres 1: Zmiany cen biletów lotniczych między 1. kwartałem 2019 r. a 1. kwartałem 2024 r. według regionów

Źródła: Reuters, ForwardKeys, Allianz Research. Średnie taryfy zostały zindeksowane (Q1 2019 = 100)

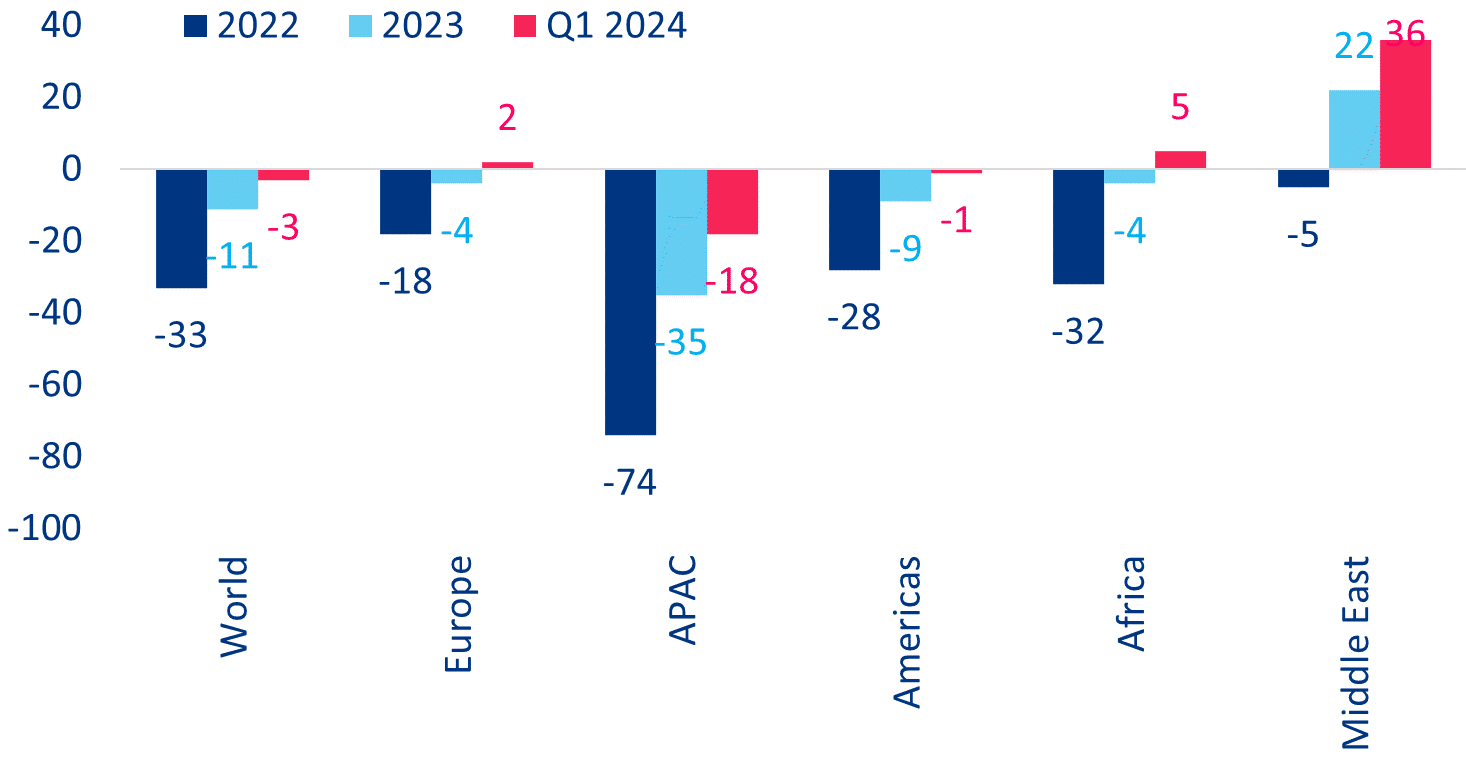

Według Światowej Organizacji Turystyki (UN Tourism), w pierwszym kwartale 2024 r. turystyka międzynarodowa osiągnęła poziom ponad 285 mln podróżnych, o +20% więcej niż w pierwszym kwartale 2023 r. i odpowiadała poziomowi 97% sprzed pandemii (1 kwartał 2019 r.), przy czym Europa, Afryka i Bliski Wschód już przekroczyły wolumeny z 2019 r. (wykres 2). Sugeruje to, że podróże są coraz częściej uważane za „podstawowy wydatek” w budżetach domowych, a konsumenci są skłonni zapłacić wyższą cenę za to doświadczenie, niezrażeni nawet niedawnymi incydentami związanymi z bezpieczeństwem.

Wykres 2: Międzynarodowe przejazdy turystyczne, zmiana % w 2019 r.

Źródła: Światowa Organizacja Turystyki ONZ, Allianz Research

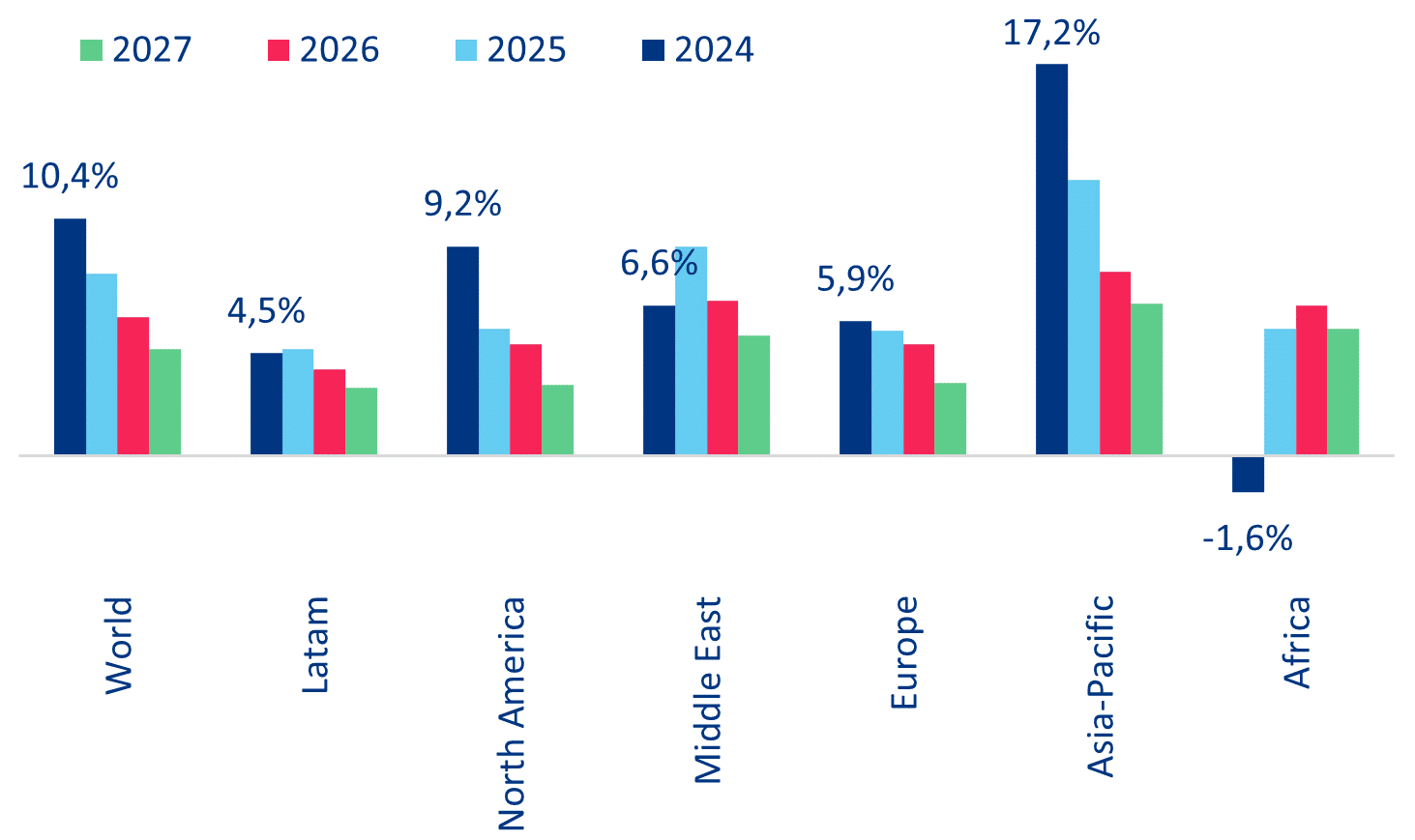

Trendy takie jak wzrost popularności pracy z domu – który miał ograniczyć podróże służbowe – oraz ruch „flight-shame” również nie zmniejszyły popytu na podróże, choć ruch krajowy powrócił do poziomu sprzed pandemii szybciej niż podróże międzynarodowe. Z analiz Allianz Trade wynika, że oczekiwać można, że w tym roku liczba pasażerów linii lotniczych na całym świecie osiągnie najwyższy poziom w historii (+10,4% r/r), z Azją i Pacyfikiem oraz Ameryką Północną na czele (wykres 3), podczas gdy Afryka i Ameryka Łacińska pozostaną w tyle.

Wykres 3: Regionalne i globalne stopy wzrostu r/r dla pasażerów linii lotniczych

Źródła: IATA, Allianz Research

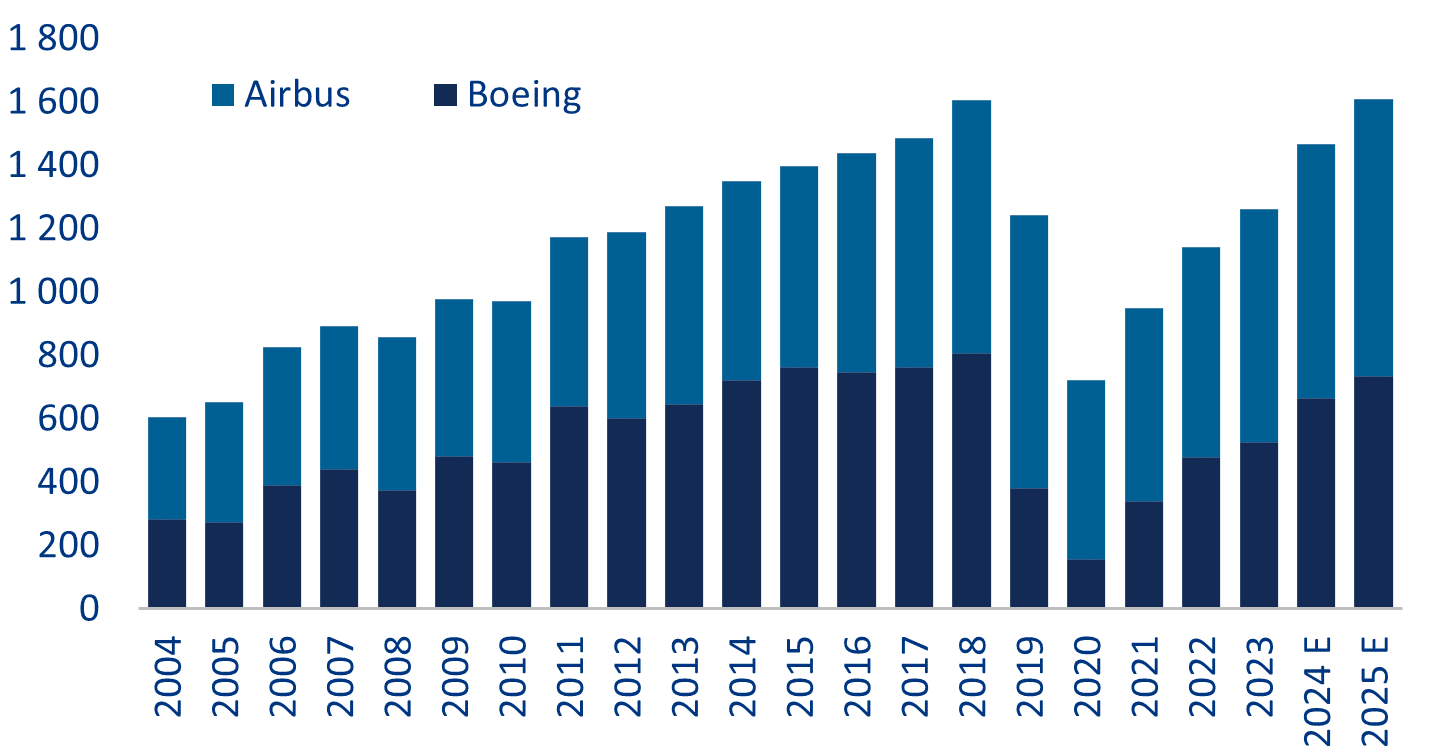

Dopóki linie lotnicze będą borykać się z niedoborem podaży, ceny biletów lotniczych pozostaną wysokie. Kilka czynników wywiera presję na przepustowość linii lotniczych, z których najistotniejszy jest niedobór samolotów, który rozpoczął się od wąskich gardeł w łańcuchu dostaw w czasie pandemii. Sytuację pogorszyły niedawne kwestie bezpieczeństwa Boeinga, które skłoniły firmę do spowolnienia zdolności produkcyjnych w celu poprawy jakości produkcji (wykres 4). Równolegle, wraz z tykającym zegarem w zakresie redukcji emisji dwutlenku węgla i budowania bardziej energooszczędnej floty, firmy zaczęły pozbywać się starych samolotów, co znacznie zmniejszyło moce przewozowe sektora. Średni wiek, w którym samoloty są wycofywane z rynku, spadł z 27 lat przed pandemią do 23 lat w 2023 roku. W rezultacie wzrost zdolności przewozowych był i nadal będzie ograniczony w perspektywie krótkoterminowej, nie osiągając do 2025 roku nawet poziomu sprzed pandemii.

Wykres 4: Dostawy samolotów komercyjnych, w sztukach

Źródła: Bloomberg, Allianz Research

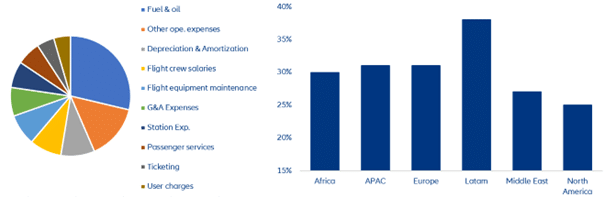

W tym kontekście branża lotnicza jest jedynym sektorem, którego ożywienie nie wykazuje oznak spowolnienia pomimo osłabienia globalnych perspektyw gospodarczych. Z analiz Allianz Trade wynika, że oczekuje się, że zyski z pasażerów, tj. średnia kwota płacona przez pasażera za przelot jednego kilometra (przychód na RPK), wzrosną w tym roku o +3,2% r/r, przygotowując grunt pod ogólny wzrost przychodów o około +6,5% r/r, wynoszący łącznie 967 mld USD (z 838 mld USD w 2019 r.). W związku z przewidywanym w tym roku wyższym ruchem, kosztami pracy pod kontrolą i oczekiwanym zawężeniem spreadu na paliwie lotniczym, Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) podniosło prognozę zysku netto branży na 2024 r. do 30,5 mld USD z 27,4 mld USD skorygowanych już w górę w 2023 roku. Był on już o +3,9% wyższy niż poziom z 2019 roku. Jednak rentowność nie będzie wyglądać tak samo we wszystkich regionach ze względu na geopolitykę. Paliwo lotnicze jest największym kosztem operacyjnym dla linii lotniczych (wykres 5) i chociaż ceny odrzutowców pozostawały umiarkowane od początku roku, ten koszt wejściowy jest jednym z najbardziej zmiennych, ponieważ podaż, a tym samym ceny są uzależnione od kwestii geopolitycznych i zdolności regionalnych. Wykres 6 pokazuje, że koszty tankowania zmieniają się znacząco w zależności od regionu, przy czym linie lotnicze z Ameryki Łacińskiej są bardziej narażone na zmiany cen nafty lotniczej.

Rys. 5 i 6: Podział kosztów linii lotniczych (po lewej) oraz waga kosztów paliwa i ropy w podziale na regiony (po prawej)

Źródła: IATA, Bloomberg, Allianz Research

Podsumowując, przy wciąż wysokim popycie i ograniczeniach przepustowości, sezon wakacyjny 2024 będzie droższy niż zwykle. Półkula północna notuje silny popyt ze strony konsumentów, na którym skorzystają wszystkie branże związane z turystyką, od hoteli i restauracji po transport, rekreację i usługi konsumenckie. W rzeczywistości najnowsze dane dotyczące indeksu zaufania w turystyce ONZ (który wynosi od 0 do 200) wskazują na pozytywny wynik 130 w okresie od maja do sierpnia 2024 r., przewyższając nastroje z początku roku. W szczególności Europa powinna odnieść korzyści, ponieważ będzie gospodarzem dwóch dużych wydarzeń sportowych, Igrzysk Olimpijskich w Paryżu i UEFA Euro. Ponieważ apetyt na podróże okazał się silniejszy niż kiedykolwiek, konsumenci najwidoczniej akceptują podwyższone ceny, podróżując w zamian bliżej domu, wybierając miejsca, w których kurs wymiany jest bardzo korzystny dla nich lub skracając wakacje, ale jest bardzo mało prawdopodobne, aby anulowali swoje plany podróży.