Najnowsze dane GUS wskazują, iż październik dał światełko w tunelu, że sektor mieszkaniowy powoli wychodzi na prostą. Dlaczego? W porównaniu do września br. zwiększył się wolumen lokali mieszkalnych, na których budowę wydano pozwolenia lub zgłoszono inwestycję wraz z projektem budowlanym (o 3,9%). Rozpoczęto też budowę o ponad 3% więcej mieszkań. Czy to zwiastun długo wyczekiwanej stabilizacji? Odpowiedź nie jest taka prosta, ponieważ „to zależy” – głównie od polityki mieszkaniowej nowego rządu i strategii Rady Polityki Pieniężnej. Komentarz Marcina Krasonia, eksperta rynku mieszkaniowego w Otodom Analytics.

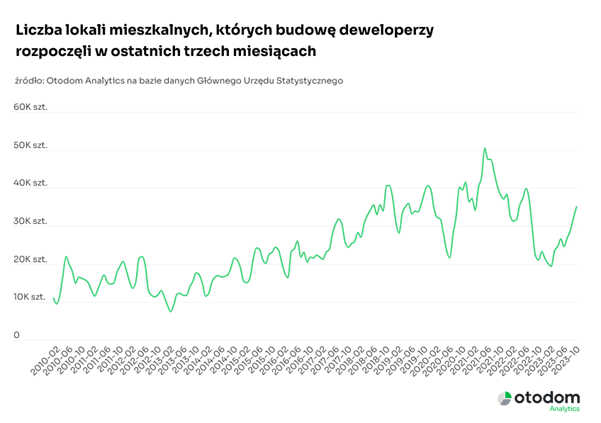

Październik był trzecim miesiącem z rzędu, w którym działający w Polsce deweloperzy rozpoczęli budowę ponad 10 tys. mieszkań. Nie było tak od pierwszej połowy ubiegłego roku. Dane Otodom Analytics pokazują, że sprzedaż mieszkań deweloperskich na siedmiu rynkach głównych w Polsce jest dwukrotnie wyższa niż w analogicznym okresie rok temu. W październiku deweloperzy rozpoczęli budowę ponad 12 tys. lokali mieszkalnych. Czy to oznacza, że mieszkaniówka wraca do równowagi? Sytuacja powoli zmienia się na lepsze i, choć do rekordowych wartości sporo brakuje, to należy podkreślić, że w porównaniu do ostatnich kwartałów jest zdecydowanie lepiej. Obserwujemy, czy tempo to zostanie utrzymane. Jeśli tak 2023 rok może zakończyć się z liczbą rozpoczętych budów podobną do wyniku sprzed roku, czyli 115-120 tys. Dane o rozpoczętych nowych budować agregowane w okresach trzymiesięcznych pokazują, że na rynek nieśmiało wraca stabilizacja.

Wiemy już, że tak dobrych notowań nie będzie z pozwoleniami na budowę. Bieżący rok zakończymy raczej z wynikiem porównywalnym do tego sprzed trzech lat. Szacowana liczba pozwoleń do końca 2023 roku to 160-165 tys. Trzeba pamiętać jednak, że deweloperzy mają spory zapas pozwoleń z poprzednich lat (na przykład w październiku pozwoleń było 17 tys., najwięcej od połowy 2022 roku). Natomiast w statystykach dobrze wygląda liczba mieszkań oddanych do użytkowania. W październiku było ich 13,2 tys. (drugi najlepszy wynik w tym roku) i rok powinien zakończyć się wartością około 130 tys. lokali. Poprzednie trzy lata lekko przekroczyły 140 tys.

Sprzedam i kupię – uzupełnianie ofert

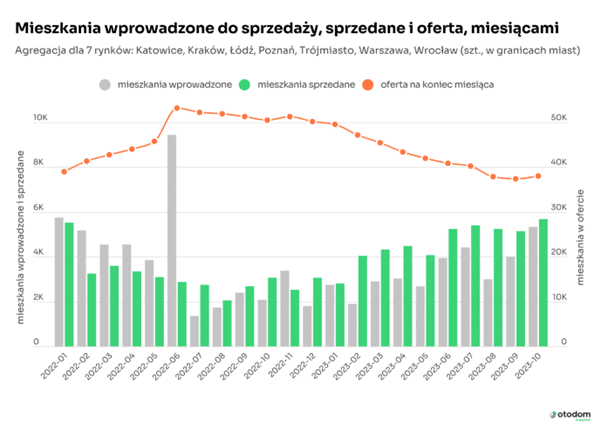

Symptomy stabilizacji to zawsze dobra wiadomość dla wszystkich uczestników rynku, zarówno tych po stronie podażowej, jak i popytowej. Dane z Otodom Analytics o liczbie mieszkań sprzedanych przez deweloperów na siedmiu najważniejszych rynkach pokazują, że w każdym miesiącu w okresie czerwiec-październik było to ponad 5 tys. lokali. Możemy przewidywać, że listopad zapowiada się trochę słabiej. Mimo to i tak wyniki będą wyższe niż w analogicznym miesiącu rok wcześniej. Ponadto zauważalne jest także ożywienie po stronie podażowej, ponieważ w ślad za lepszą sprzedażą idzie wzrost liczby mieszkań wprowadzonych na rynek. W październiku to ponad 5,3 tys., czyli prawie tyle samo, co sprzedanych. Podobnie będzie w listopadzie.

Czy zmiany na rynku mieszkaniowym, zwiastujące powrót względnej równowagi, będą trwałe? Jakie decyzje strategiczne dotyczące sektora mieszkaniowego podejmie nowy rząd? Co zrobi Rada Polityki Pieniężnej w najbliższym czasie? W krótkiej perspektywie czasowej wygląda na to, że przez kilka miesięcy może być nieco spokojniej, co wpłynie z pewnością na poprawę nastrojów, być może wyhamuje dynamikę wzrostu cen mieszkań – tak widoczną w ostatnim okresie – oraz zachęci inwestorów do podejmowania nowych decyzji biznesowych.