- Zapasy i zmiana kierunku dostaw – uniezależnienie od paliw z Rosji jest faktem

- Niepewność pozostaje – pogoda tej zimy (i kwestia dostatecznych zapasów gazu) jest niewiadomą; pewny jest natomiast długofalowy wzrost chińskiego popytu, windujący ceny

- Silna pozycja OPEC+ – organizacja skutecznie ogranicza podaż, co podnosi ceny

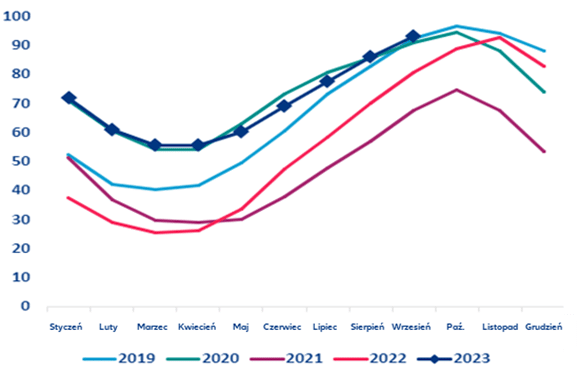

Ponieważ cel zapełnienia magazynów w 90% został już osiągnięty – znacznie przed terminem wyznaczonym na 1 listopada – Europa prawdopodobnie wejdzie w sezon zimowy 2023-2024 z pełnym zapasem gazu.

UE zdołała znacznie zmniejszyć swoją zależność od rosyjskiego gazu, który stanowi obecnie mniej niż 20% całkowitego importu (w porównaniu do 41% przed wojną). Import skroplonego gazu ziemnego (LNG) od alternatywnych dostawców (zwłaszcza USA) odnotował wyraźny wzrost, a Europa importowała w 2023 o ponad 20% więcej LNG niż w poprzednim roku. Oprócz tych zmian w podaży, na korzyść Europy działała kombinacja czynników. Łagodniejsze temperatury zimowe w latach 2022-2023, które były znacznie niższe niż średnia z dekady, odegrały znaczącą rolę w zmniejszeniu zużycia energii na kontynencie. W połączeniu z szeroko zakrojonymi inicjatywami na rzecz oszczędzania energii oznaczało to, że Europa zużyła znacznie mniej niż przewidywano: zapotrzebowanie na gaz było o 13% niższe od średniej w pierwszym kwartale 2023 roku.

Poziom zapełnienia magazynów gazu w UE (%)

Źródła: AGSI, Allianz Research

Jednak , europejski krajobraz energetyczny pozostaje pełen niepewności. Podczas gdy oszczędności osiągnięte przez przedsiębiorstwa powinny być trwałe, większość oszczędności gospodarstw domowych wynikała z efektów pogodowych, co może stanowić ryzyko w przyszłości. Ostrzejsza zima może nadal nadwyrężyć rezerwy energetyczne kontynentu. Jeśli ostrej zimie towarzyszyć będzie słaba wydajność odnawialnych źródeł energii (słonecznej i wiatrowej), popyt może przewyższyć podaż, co doprowadzi do wyczerpania zapasów energii na wiosnę przyszłego roku i potencjalnych napięć w cenach energii dla europejskich gospodarstw domowych i przedsiębiorstw. Rzeczywiście, ceny gazu ziemnego, które cieszyły się względną stabilnością przez większość 2023 r., są podatne na zmienność. Allianz Trade prognozuje, że ceny gazu ziemnego wyniosą średnio 45 EUR/MWh w IV kwartale 2023 r. (w porównaniu do blisko 35 EUR/MWh obecnie).

Kolejnym źródłem niepewności dla europejskiego gazu jest potencjalny wpływ chińskiego ożywienia gospodarczego. W 2022 r., gdy w kraju obowiązywała ścisła polityka zerowego COVID-19, popyt na energię i LNG z Chin pozostawał stłumiony. W tym kontekście łagodniejsze niż oczekiwano odbicie chińskiego wzrostu jest ulgą dla cen gazu. Jednak w dłuższej perspektywie Europa stanie w obliczu zaostrzonej konkurencji z Chinami. Wraz z dążeniem tego kraju do przejścia z węgla na czystsze źródła energii, LNG staje się preferowaną alternatywą. W rezultacie Europa będzie konkurować z Chinami nie tylko pod względem cen, ale także dostępności dostaw. Ta wzmożona konkurencja może potencjalnie nadwyrężyć bezpieczeństwo energetyczne Europy, zwłaszcza w okresach napięć podażowych, podkreślając pilną potrzebę dywersyfikacji źródeł energii i ostatecznego zmniejszenia zależności od importu LNG.

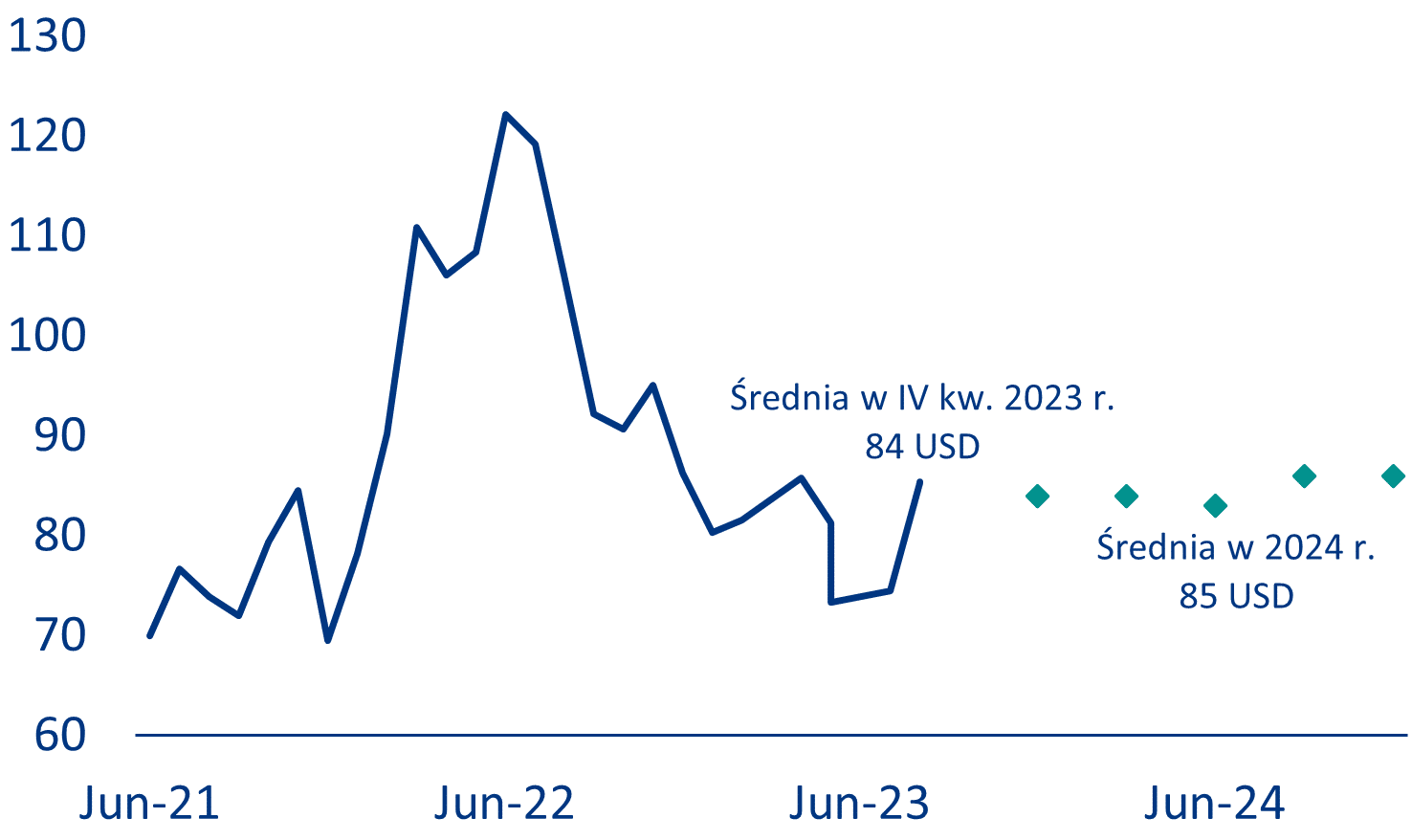

Silna pozycja OPEC+ oznacza, że ropa pozostanie droga. Ostatnie wydarzenia na globalnym rynku ropy naftowej sygnalizowały zacieśnienie podaży, a dwaj główni gracze, Arabia Saudyjska i Rosja, przedłużyli dobrowolne cięcia wydobycia. Arabia Saudyjska ogłosiła w ostatni wtorek, że przedłużyła swoje cięcie o

1 mln baryłek dziennie (bpd) do końca 2023 r., co podkreśla determinację tego kraju do wzrostu cen. Rosja również zdecydowała się przedłużyć cięcia eksportu ropy o 300 000 baryłek dziennie do końca roku. Decyzje te, podjęte w kontekście niestabilnych rynków, pchnęły ceny Brent powyżej progu 90 USD/bbl po raz pierwszy od listopada 2022 roku. Allianz Trade oczekuje, że ceny Brent wyniosą średnio 84 USD za baryłkę w IV kwartale 2023 r. ze względu na łagodne tło makroekonomiczne i prognozujemy średnią cenę 85 USD za baryłkę w 2024 r., ponieważ podaż powinna pozostać ograniczona w przyszłym roku.

Prognozy cen ropy naftowej